|

Налоги и налогообложение

Правильная ссылка на статью:

Шемякина М.С., Мурзина Е.А.

Угрозы налоговой безопасности, формируемые в интернет среде: поиск эффективных инструментов нейтрализации

// Налоги и налогообложение.

2019. № 9.

С. 33-39.

DOI: 10.7256/2454-065X.2019.9.30671 URL: https://nbpublish.com/library_read_article.php?id=30671

Угрозы налоговой безопасности, формируемые в интернет среде: поиск эффективных инструментов нейтрализации

Шемякина Марина Сергеевна

ORCID: 0000-0003-3515-2680

кандидат экономических наук

доцент, кафедра бухгалтерского учета, налогов и экономической безопасности, Поволжский государственный технологический университет

424000, Россия, г. Йошкар-Ола, пл. Ленина, 3

Shemyakina Marina Sergeevna

PhD in Economics

Associate Professor, Department of Accounting, Taxes and Economic Security, Volga State Technological University

424000, Russia, Yoshkar-Ola, Lenin Square, 3

|

sh.marina.s@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Мурзина Елена Александровна

кандидат экономических наук

доцент кафедры управления и права, ФГБОУ ВО "Поволжский государственный технологический университет"

424000, Россия, г. Йошкар-Ола, площадь Ленина, 3

Murzina Elena Aleksandrovna

PhD in Economics

Docent, the department of Management and Law, Volga State University of Technology

424000, Russia, g. Ioshkar-Ola, ploshchad' Lenina, 3

|

|

elena.murzina@gmail.com

|

|

|

|

DOI: 10.7256/2454-065X.2019.9.30671

Дата направления статьи в редакцию:

31-08-2019

Дата публикации:

07-11-2019

Аннотация:

Предметом исследования выступают экономические отношения, возникающие в процессе обеспечения налоговой безопасности территории. Объектом для исследования выбрана социальная сеть Instagram.Авторами исследованы бизнес-аккаунты, произведена их классификация, выявлены угрозы налоговой безопасности, формируемые в интернет- среде. Особое внимание уделено методологии осуществления налогового контроля в отношении таких лиц. Предложены новые инструменты налогообложения, позволяющие легализовать налоговую базу, формируемую в настоящее время при ведении отдельными лицами предпринимательской деятельности без государственной регистрации. Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала. Научная новизна исследования заключается в теоретическом обосновании методологии налогообложения и налогового контроля с целью выявления лиц, ведущих незарегистрированную деятельность в сети Интернет, в частности, занимающихся предпринимательской деятельностью в соцсетях. Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем обеспечения налоговой безопасности.

Ключевые слова:

налоговое администрирование, налоговый контроль, налоговая безопасность, угрозы, экономическая безопасность, налоги, риски, теневая экономика, государственное управление, нейтрализация угроз

Работа выполнена в рамках гранта Российского фонда фундаментальных

исследований РФФИ 19-010-00620 А

Abstract: The subject of this research is the economic relations emerging in the process of ensuring tax security of the territory. The object of this research is the social network platform Instagram. The authors explore the business accounts, conduct their classification, as well as determine the threats to tax security formed within the Internet environment. Special attention is given to methodology of implementation of tax monitoring with regard to the aforementioned persons. The article suggests new instruments of taxation that for legalization of tax base, currently formed by separate entities conducting entrepreneurial activity without state registration. The scientific novelty of this work consists in theoretical substantiation of the methodology of taxation and tax control for the purpose of identification of persons pursuing entrepreneurial activity in the social media platforms. The presented material may open new prospects for future research, as well as be of value for those studying the problems of ensuring tax security.

Keywords: tax administration, tax control, tax security, threats, economic security, taxes, risks, shadow economy, public administration, threat neutralization

Устойчивое развитие территории невозможно без постоянного мониторинга состояния налоговой системы и налогового потенциала. При этом особому анализу подвергается совокупность условий и факторов, которые создают опасность важным интересам государства в налоговом администрировании - угрозам налоговой безопасности территории [1, с. 16]. Такие условия и факторы создают неопределенности неблагоприятного характера (риски). Риски, формируются в определенной среде. В данном исследовании нами будут рассмотрены риски, возникающие в информационно-телекоммуникационной сети интернет.

Объектом для исследования выбрана социальная сеть Instagram. Это обусловлено следующими факторами:

–Instagram одна из наиболее перспективных платформ для продвижения бизнеса в социальных сетях. Это связано с существенными преимуществами перед другими соцсетями, т.к. она обладает множеством возможностей и продвинутым инструментарием для ведения бизнеса, как для компаний, так и для физических лиц. Ведение бизнеса на данной площадке связано с выделением из общего числе пользователей целевой аудитории (поиск buyer persona).

–Численность пользователей. По данным lpgenerator число ежедневных активных пользователей данной социальной сети составляет свыше 500 млн. человек, а общее количество зарегистрированных пользователей свыше 1 миллиарда. [2] При этом каждый пятый житель России пользуется данной социальной сетью.

– Визуальный контент, отзывы, поиск по хэштегам.

Одним из последствий положительного использования данной платформы для ведения бизнеса является рост самозанятого населения. В первую очередь, следует отметить рост числа физических лиц, осуществляющих предпринимательскую деятельность без государственной регистрации в качестве индивидуального предпринимателя.

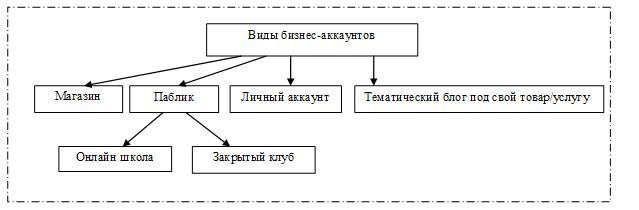

Рассмотрим виды бизнес-аккаунтов, ведение которых возможно в исследуемой нами социальной сети. Изучив большое количество бизнес-аккаунтов, которые принадлежат физическим лицам, (нами не рассматривались официальные аккаунты известных брендов, т.к. рабочей гипотезой исследования выступает положение о том, что официальные страницы брендов в основном носят информативный характер, а их интернет-магазины ведут зарегистрированную деятельность) мы произвели их классификацию, представленную на рисунке 1.

Источник: составлено авторами.

Рисунок 1– Классификация бизнес- аккаунтов социальной сети Instagram

1. Личный аккаунт.

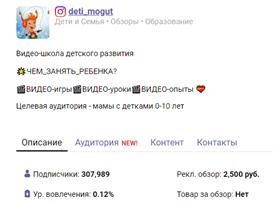

Основной доход, который возможен к получению, у лиц ведущих личный блог – это реклама. Нами был произведен поиск блогеров, которые интегрируются с брендами через платформу Epicstars [3]. На данном сайте представитель какой-либо продукции может произвести сортировку блогеров в зависимости от целей, которые стоят перед быстрым продвижением товара: рейтинг отзывов, подписчики, целевая аудитория, рейтинг вовлечения, рейтинг обсуждения, рейтинг одобрения. Произведя сортировку по количеству подписчиков, нами был выбран один случайный аккаунт.

Источник: Режим доступа: https://apps.epicstars.com/search/

Рисунок 2– Бизнес-аккаунт, выбранный для анализа.

Анализ показывает, что как минимум каждый второй пост является рекламным. То есть доходность данного блога в месяц от 30000 руб. Следует отметить, что это не самый популярный аккаунт, т.к. у него низкий уровень вовлечения.

2. Тематический блог под свой товар/услугу.

Пример подобного аккаунта приведен на рисунке 3. В основном данную группу представляют блоги, рекламирующие конкретные товары, производителями которых являются владельцы данных блогов.

Источник: Режим доступа: https://www.instagram.com/interior_designing_home/

Рисунок 3– Бизнес-аккаунт, выбранный для анализа.

3. Паблик

Данную группу мы разделили на: онлайн-школа и закрытый клуб. Среди онлайн школ одной из самых известных и удачных в инстаграмме является bodylab (выручка по оценкам владельцев 1200000 в месяц). Число таких аккаунтов и участников, оплачивающих членство в подобных мастер- классах постоянно растет. Также в последнее время становится популярным членство за определенную плату в закрытых клубах. В основном такие клубы предлагают оригинальный контент по интересам. Например, в сфере изучения иностранных языков за членский взнос пользователю будут доступны материалы для изучения, литература, связь с преподавателем в режиме он-лайн.

Как показывает оценка, потенциал подобного, в основном «теневого», бизнеса достаточно высок. В связи с чем, особую актуальность приобретают вопросы поиска эффективных инструментов налогообложения и нейтрализации одной из угроз налоговой безопасности территории – недопоступление налоговых доходов в бюджет от ведения предпринимательской деятельности в информационно-телекоммуникационной сети Интернет. Такая нейтрализация видится нами, в том числе, при помощи инструментов налогового контроля.

Следует отметить, что в 2014 году был принят закон, обязывающий блогеров регистрироваться в Роскомнадзоре, если суточная посещаемость страницы свыше 3000 [4]. В 2017 был принят федеральный закон №276, отменивший те положения закона «Об информации, информационных технологиях и о защите информации», которые регулировали деятельность блогеров. Ведение «Реестра блогеров» признали неэффективным в связи с тем, что ни одно госучреждение не обратилось в Роскомнадзор за сведениями, которые в нем содержаться, не смотря на их потенциал.

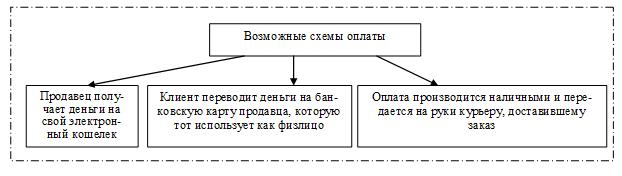

Анализ взаимодействия рассматриваемых бизнес-аккаунтов с конечным потребителем позволил выявить возможные схемы оплаты товаров/работ/услуг. Они представлены на рисунке 4.

Источник: составлено авторами.

Рисунок 4 – Возможные схемы оплаты

Для анализа были выбраны 50 случайных бизнес-аккаунтов, в директ которых было отправлено сообщение с просьбой пояснить каким образом производится оплата за товар, услугу. В 90 % случаев был получен ответ, что оплата производится на карту физического лица, в 5 % на электронный кошелек и в 5% - курьеру при получении.

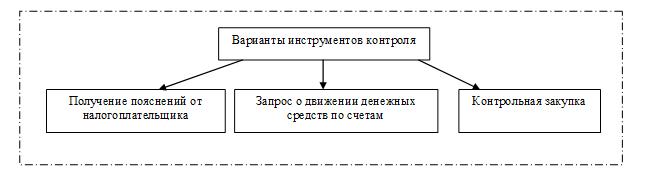

Варианты инструментов налогового контроля, которые могут быть применимы к таким пользователям, представлены на рисунке 5.

Источник: составлено авторами.

Рисунок 5– Варианты инструментов контроля

Применение указанных инструментов налогового контроля требует определение правового поля их действия. Рассмотрим их более подробно.

Постановление Правительства РФ от 21.11.2018 N 1398 "Об утверждении Правил организации и проведения контрольной закупки при осуществлении отдельных видов государственного контроля (надзора)" определяет порядок проведения указанного мероприятия надзорными органами., к которым отнесены налоговые органы, полиция, прокуратура, антимонопольные органы, органы надзора за потребительским рынком. При этом основания для ее проведения регулируются ч. 2 ст.10 Федерального закона "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля", а их перечень является закрытым. К таким основаниям относится:

1. истечение срока исполнения юридическим лицом, индивидуальным предпринимателем ранее выданного предписания об устранении выявленного нарушения обязательных требований и (или) требований, установленных муниципальными правовыми актами;

2. мотивированное представление должностного лица:

– нарушение прав потребителей в случае их обращения;

– возникновение угрозы причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, объектам культурного наследия;

– нарушение требований к маркировке товаров.

Таким образом, для осуществления контрольной закупки, если речь идет об оказании услуг/продаже товаров с использованием информационно-телекоммуникацонной сети Интернет, в большей степени необходимо обращение потребителей, в котором будут описаны нарушения их прав. На наш взгляд, это положение ограничивает полномочия налоговых органов при проведении подобных мероприятий.

Контрольная закупка по основаниям, не перечисленным выше, возможна только в рамках оперативно-розыскных мероприятий совместно с сотрудниками органов внутренних дел или в рамках проверки соблюдения законодательства о контрольно-кассовой техники, или при проверке лотерей и организации азартных игр (в том числе в сети интернет). Следует отметить, что упомянутый закон распространяется только на юридических лиц и индивидуальных предпринимателей, например, на самозанятое население, нормы данного закона не распространяются.

Также одним из инструментов налоговых органов в данном случае будет являться вызов налогоплательщика для дачи пояснений. Однако, для привлечения налогоплательщика к ответственности необходима доказательная база, сбор которой требует применения расширенного инструментария. То есть для того, чтобы правомерно осуществить контрольные мероприятия в отношении лица, осуществляющего предпринимательскую деятельность в сети интернет, в том числе в соцсетях, необходимо либо привлечение органов внутренних дел, либо жалоба покупателя, либо основания для проверки ккт. Таким образом, нами перечислены инструменты для выявления налогоплательщиков, уклоняющихся от уплаты налогов и сборов и оказывающих услуги или продающих товары. На наш взгляд эффективность налогового контроля может увеличится, если институт контрольной закупки закрепить в части 1 Налогового кодекса. В частности нами предлагается включить контрольную закупку в перечень мероприятий налогового контроля и разрешить налоговым органам производить ее самостоятельно (без участия других органов государственной власти), в случае наличия у налогового органа мотивированного решения о ее назначения (существуют основания полагать, что налогоплательщик осуществляет деятельность без государственной регистрации или занижает налоговую базу) в отношении как юридических лиц, индивидуальных предпринимателей, так и физических лиц. Следует отметить, что в настоящее время налоговый орган может только вызвать для дачи пояснений таких налогоплательщиков и в случае их неявки и непредставления пояснений составить протокол в соответствии со ст. 19.4 КоАП РФ.

Направление запроса о движении денежных средств регулируется п.2 ст. 86 НК РФ. Налоговый орган вправе его осуществить при проведения налоговых проверок либо истребования у налогоплательщиков документов (информации) в соответствии с пунктом 1 статьи 93.1.

Таким образом, анализ правового поля позволяет утверждать, что перечисленные мероприятия налогового контроля эффективны в случае проверки зарегистрированных лиц. Если речь идет о выявлении лиц, осуществляющих предпринимательскую деятельность без регистрации, то необходимо применение иных процедур (например, контрольной закупки).

Следует отметить, что другим эффективным инструментом нейтрализации рассматриваемой угрозы налоговой безопасности, на наш взгляд, будет попытка расширения эксперимента по установлению специального налогового режима «Налог на профессиональный доход». На время эксперимента налога на профессиональный доход, который представляет собой в соответствии с данным законом доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества [6]. Однако, лица, осуществляющие перепродажу товаров, согласно пп.2 п 2. ст.4 не являются налогоплательщиками. На наш взгляд, следовало бы сделать исключения для налогоплательщиков осуществляющих такую перепродажу с использованием сети Интернет в социальных сетях и не имеющих отдельных сайтов/интернет-магазинов. Как показывают результаты проведенного исследования, это позволило бы легализовать латентную налоговую базу, которая по нашим оценкам имеет большой потенциал. Эффективность от предложенной меры также подтверждается предварительными результатами, полученными ФНС России от введения эксперимента по налогу на профессиональный доход.

Библиография

1. Шемякина, М.С. Развитие методического обеспечения управления налоговым потенциалом региона и его муниципальных образований : автореферат дис. ... кандидата экономических наук : 08.00.10 / Шемякина Марина Сергеевна.-Москва, 2016.-26 с.

2. Статистика инстаграм. Интернет ресурс. Режим доступа: https://lpgenerator.ru/blog/2019/02/28/instagram-v-cifrah-statistika-na-2019-god/

3. База блогеров. Интернет ресурс. Режим доступа: https://ru.epicstars.com/

4. Федеральный закон № 97-ФЗ от 5 мая 2014 года «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации“ и отдельные законодательные акты Российской Федерации по вопросам упорядочения обмена информацией с использованием информационно-телекоммуникационных сетей»

5. Федеральный закон от 29.07.2017 № 276-ФЗ «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации»

6. Постановление от 21 ноября 2018 г. № 1398«Об утверждении правил организации и проведения контрольной закупки при осуществлении отдельных видов государственного контроля (надзора)».

7. Федеральный закон № 422-ФЗ от 27.11.2018 «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»

8. Налоговая безопасность. Монография для магистров вузов, обучающихся по направлениям подготовки "Экономика", "Юриспруденция" / Под редакцией О.А. Мироновой . Москва, 2017. Сер. Magister

References

1. Shemyakina, M.S. Razvitie metodicheskogo obespecheniya upravleniya nalogovym potentsialom regiona i ego munitsipal'nykh obrazovanii : avtoreferat dis. ... kandidata ekonomicheskikh nauk : 08.00.10 / Shemyakina Marina Sergeevna.-Moskva, 2016.-26 s.

2. Statistika instagram. Internet resurs. Rezhim dostupa: https://lpgenerator.ru/blog/2019/02/28/instagram-v-cifrah-statistika-na-2019-god/

3. Baza blogerov. Internet resurs. Rezhim dostupa: https://ru.epicstars.com/

4. Federal'nyi zakon № 97-FZ ot 5 maya 2014 goda «O vnesenii izmenenii v Federal'nyi zakon «Ob informatsii, informatsionnykh tekhnologiyakh i o zashchite informatsii“ i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii po voprosam uporyadocheniya obmena informatsiei s ispol'zovaniem informatsionno-telekommunikatsionnykh setei»

5. Federal'nyi zakon ot 29.07.2017 № 276-FZ «O vnesenii izmenenii v Federal'nyi zakon «Ob informatsii, informatsionnykh tekhnologiyakh i o zashchite informatsii»

6. Postanovlenie ot 21 noyabrya 2018 g. № 1398«Ob utverzhdenii pravil organizatsii i provedeniya kontrol'noi zakupki pri osushchestvlenii otdel'nykh vidov gosudarstvennogo kontrolya (nadzora)».

7. Federal'nyi zakon № 422-FZ ot 27.11.2018 «O provedenii eksperimenta po ustanovleniyu spetsial'nogo nalogovogo rezhima «Nalog na professional'nyi dokhod» v gorode federal'nogo znacheniya Moskve, v Moskovskoi i Kaluzhskoi oblastyakh, a takzhe v Respublike Tatarstan (Tatarstan)»

8. Nalogovaya bezopasnost'. Monografiya dlya magistrov vuzov, obuchayushchikhsya po napravleniyam podgotovki "Ekonomika", "Yurisprudentsiya" / Pod redaktsiei O.A. Mironovoi . Moskva, 2017. Ser. Magister

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Исследование границ возможностей территории по генерированию налоговых доходов неразрывно связано с обеспечением ее налогово-бюджетной безопасности. В связи с этим, тема, рассматриваемая автором актуальная, а поиск инструментов нейтрализации угроз налоговой безопасности представляется весьма перспективным.

Предметом исследования выступают экономические отношения, возникающие в процессе обеспечения налоговой безопасности публично-правового образования.

Автором использованы такие методы исследования как анализ, синтез, сравнение. Научная новизна исследования заключается в теоретическом обосновании угроз налоговой безопасности территории, а также инструментов по их нейтрализации на примере интернет среды. На наш взгляд, предложения автора будут интересны широкому кругу читателей.

Список литературы состоит из нормативно-правовых актов, отечественных исследований.

На основе выбранного объекта исследования, автор производит классификацию (авторскую) бизнес-аккаунтов. Анализ позволяет выявить латентную налоговую базу, схему деятельности пользователей, осуществляющих свою деятельность без государственной регистрации. Идентифицированные схемы оплаты позволили выявить инструменты, которые могут быть использованы для легализации налоговой базы. Автором исследовано правовое поле контрольных мероприятий, а также предложены новые инструменты налогообложения. На наш взгляд, следовало бы более подробно раскрыть предложенный механизм налогообложения, может быть произвести оценку его введения с точки зрения бюджета и эффективности. Однако, указанное замечание не влияет на качество статьи, которая выполнена на высоком научном уровне, соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации.

|

Рус

Рус