|

Налоги и налогообложение

Правильная ссылка на статью:

Стешенко Ю.А. Направления совершенствования налогового стимулирования на основании типологизации отраслей экономики по степени влияния санкционных ограничений // Налоги и налогообложение. 2025. № 2. С. 1-22. DOI: 10.7256/2454-065X.2025.2.74071 EDN: OBLLKB URL: https://nbpublish.com/library_read_article.php?id=74071

Направления совершенствования налогового стимулирования на основании типологизации отраслей экономики по степени влияния санкционных ограничений

Стешенко Юлия Александровна

ORCID: 0000-0002-6511-6026

кандидат экономических наук

старший научный сотрудник Центра налоговой политики, ФГБУ НИФИ при Минфине РФ

127247, Россия, г. Москва, пер. Настасьинский, 3, стр.2, каб. 411

Steshenko Yuliya Aleksandrovna

PhD in Economics

Senior Researcher, Financial Research Institute under the Ministry of Finances of the Russian Federation

127247, Russia, Moscow, lane Nastasinsky, 3, p. 2, office 411

|

julia11st@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2025.2.74071

EDN: OBLLKB

Дата направления статьи в редакцию:

12-04-2025

Дата публикации:

02-05-2025

Аннотация:

В статье рассмотрено влияние санкционных ограничений на экономическое состояние предприятий, осуществляющих деятельность в различных секторах экономики для выявления наиболее затронутых новыми вызовами отраслей, нуждающихся в предоставлении мер налогового стимулирования. Под новыми вызовами в статье понимаются санкционные ограничения. Анализируются индикаторы налоговой безопасности государства, например, темп роста налоговых поступлений от предприятий в 2023 г. по сравнению с 2022 г. и др., а основным инструментарием выступает кластерный анализ в программе Statistica. Объектом исследования является деятельность организаций в условиях санкционных ограничений в 2022–2023 гг. Автором были проанализированы данные о компаниях, осуществляющих деятельности в разрезе 45 видов экономической деятельности. В процессе исследования применялись экономико-статистический, графический, а также методы многомерной статистики, позволившие дифференцировать сектора экономики по уровню воздействия на них санкционных ограничений. Новизна исследования заключается в проведенной типологизации отраслей экономики на основе кластеризации по степени влияния санкционных ограничений при помощи методов многомерной статистики. Выделены и научно обоснованы пять кластеров. Предложены направления совершенствования налогового стимулирования отраслей экономики. Научная новизна исследования заключается в проведенной типологизации отраслей экономики на основе кластеризации по степени влияния санкционных ограничений при помощи методов многомерной статистики. Автором были отобраны и проанализированы индикаторы, позволяющие рассмотреть и оценить экономический, налоговый и инвестиционный потенциал предприятий, осуществляющих деятельность в различных секторах экономики, для определения степени влияния внешнеэкономической и внутренней конъюнктуры на их состояние в условиях новых вызовов налоговой безопасности. Основными выводами исследования являются: а) наличие существенной дифференциации в уровне влияния санкционных ограничений на экономическое положение отраслей экономики; б) несмотря на рост налоговых поступлений в целом, а также увеличение количества прибыльных предприятий в России, ряд отраслей российской экономики существенно отстают по уровню развития, в том числе из-за воздействия санкционных ограничений; в) ряд отраслей экономики нуждаются в дополнительных мерах, направленных на минимизацию влияния угроз налоговой безопасности.

Ключевые слова:

Налоговая безопасности, Налоги, отрасли экономики, налог на прибыль, налоговые стимулы, санкционные ограничения, кластерный анализ, экономический потенциал, инвестиционный потенциал, налоговый потенциал

Исследование выполнено за счет гранта Российского научного фонда № 23-78-10160, https://rscf.ru/project/23-78-10160/

Abstract: The article considers the impact of sanctions restrictions on the economic condition of enterprises operating in different sectors of the economy to identify the most affected new challenges of industries that need to be provided with tax incentives. The indicators of tax security of the state are analyzed, for example, the growth rate of tax revenues from enterprises in 2023 compared to 2022. etc. The subject of the study is the activities of organizations under sanction restrictions in 2022-2023. The author analyzed data on companies engaged in 45 types of economic activities. The study employed economic-statistical, graphical, and multivariate statistical methods, allowing differentiation of economic sectors based on the level of impact of sanction restrictions. The novelty of the research lies in the typology of economic sectors based on clustering according to the degree of influence of sanction restrictions using multivariate statistical methods. Five clusters were identified and scientifically substantiated. Suggested directions of improvement of tax incentives of branches of the economy. The scientific novelty of the study is the typology of economic sectors based on clustering according to the degree of influence of sanction restrictions using multivariate statistical methods. The author selected and analyzed indicators that allow for the consideration and assessment of the economic, tax, and investment potential of enterprises operating in various sectors of the economy to determine the degree of impact of external economic and internal conditions on their state in the context of new challenges to tax security. The main conclusions of the study are: a) the existence of significant differentiation in the level of impact of sanction restrictions on the economic situation of sectors; b) despite the overall increase in tax revenues and the rising number of profitable enterprises in Russia, several sectors of the Russian economy are significantly lagging in terms of development, partly due to the effects of sanctions; c) several sectors require additional measures aimed at minimizing the impact of threats to tax security.

Keywords: Tax security, taxes, sectors of the economy, income tax, tax incentives, sanctions restrictions, cluster analysis, economic potential, investment potential, tax potential

1. Введение. Постановка проблемы

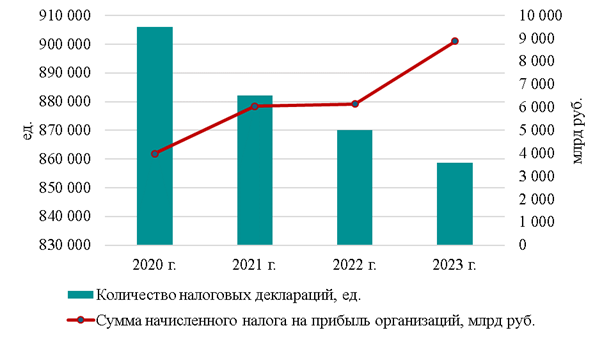

Несмотря на то, что началом периода активных санкционных ограничений считается начало 2022 г. (фактически большинство санкций против Российской Федерации действуют около трех лет), налоговые доходы бюджета с 2022 г. не только не снизились, но и существенно возросли. Об этом свидетельствует как ежегодный рост доли ненефтегазовых доходов, так и подробное рассмотрение структуры налогов организаций. В 2021 г. начисленная сумма налога на прибыль организаций составляла 6 048 млрд руб., что эквивалентно 22,7% налоговых доходов консолидированного бюджета Российской Федерации, в 2022 г. начисленная сумма налога на прибыль организаций составляла 6 150 млрд руб., что эквивалентно 18,9% налоговых доходов консолидированного бюджета Российской Федерации. В 2023 г. начисленная сумма налога на прибыль организаций составляла 8 879 млрд руб., что эквивалентно 24,9% налоговых доходов консолидированного бюджета Российской Федерации (рисунок 1). За 11 месяцев 2024 г. начисленная сумма налога на прибыль организаций уже составила более 6 841 млрд руб. Существенный рост поступлений по налогу на прибыль организаций в 2023 г. свидетельствует о росте полученной прибыли организациями и увеличении доли прибыльных организаций, так как количество налогоплательщиков налога на прибыль за рассматриваемый период снизилась на 24 тыс. ед., с 882 тыс. ед. в 2021 г. до 858 тыс. ед. в 2023 г. Одновременно с этим, положительную динамику демонстрировали не только налоги с финансового результата организаций, но и значения налога на имущество юридических лиц и транспортного налога.

Источник: составлено автором по данным ФНС России.

Рисунок 1 – Динамика суммы налога на прибыль организаций и количества налогоплательщиков

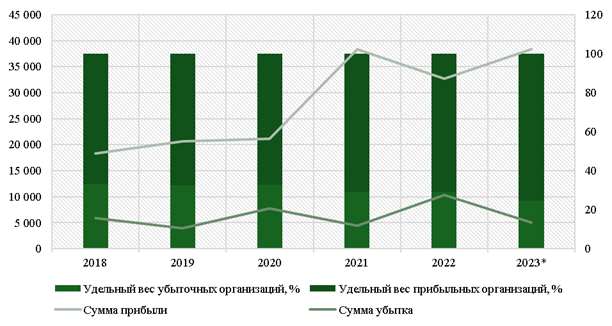

Санкционные ограничения оказали минимальное негативное воздействие на финансовое состояние предприятий в России в целом. Об этом говорят данные Федеральной службы государственной статистики, представленные далее. По данным, представленным на рисунке 2, с 2018 г. доля убыточных организаций существенно снизилась, в 2023 г. их величина составила 24,7%, в то время как в 2018 г. было зафиксировано значение в 33,1%. Несмотря на внешнее давление, нарушение логистических цепочек, введение запретов на импорт различных товаров в Российскую Федерацию, российские компании сумели увеличить прибыль до 38 трлн руб., в то время как в 2020 г. величина прибыли составляла всего 18,3 трлн руб. При этом следует также учитывать, что уход иностранных компаний во многом приумножил возможности для отечественных предприятий.

Источник: составлено автором на основании данных Росстата.

Рисунок 2 - Основные индикаторы финансового состояния компаний в России в период санкционного воздействия

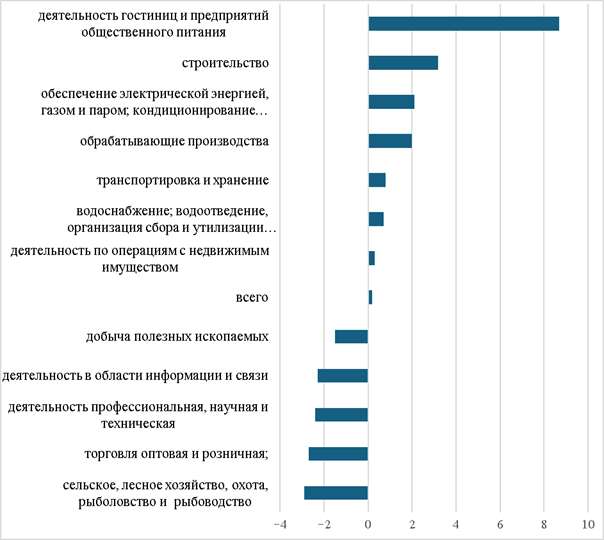

Несмотря на то, что в целом макроэкономические индикаторы финансового состояния предприятий, осуществляющих деятельность в Российской Федерации, показывают положительную динамику, анализ ограничений, введенных в отношении российской экономики, свидетельствует о том, что существует дифференциация в степени санкционного давления в отраслях экономики, также существенно отличается способность их адаптации к санкционным ограничениям. Примером выступает нефтегазовый сектор, в отношении предприятий которого было введено самое большое количество санкционных ограничений как прямого, так и косвенного воздействия. Несмотря на это, отрасль смогла быстро отреагировать на санкции и адаптироваться к ним, в результате в секторе в 2023 г. по сравнению с 2021 г. количество прибыльных предприятий снизилось всего на 1,5%. Однако такую тенденцию демонстрируют не все сектора российской экономики, например, в сельском хозяйстве, по данным Росстата, наблюдался существенный рост доли организаций, получивших убыток, наряду с действующими мерами стимулирования отрасли. На рисунке 3 представлено изменение доли прибыльных организаций в 2023 г. по сравнению с 2021 г., согласно которым в 2023 г. существенно снизилось количество прибыльных предприятий в таких секторах, как: торговля оптовая и розничная, деятельность в области информации и связи, сельское хозяйство.

В связи с этим, актуальным является определение тех отраслей экономики, которые в большей мере были подвержены санкционному давлению в контексте обеспечения налоговой безопасности государства. Это позволит предоставлять различные стимулы только тем отраслям экономики, которые пострадали от введения экономических санкций, за счет чего произойдет существенная экономия государственных ресурсов. Целью исследования является оценка влияния санкционных ограничений на экономическое состояние предприятий, осуществляющих деятельность в различных секторах экономики, а также выявление наиболее затронутых новыми вызовами отраслей экономики и разработка направлений совершенствования налогового стимулирования данных отраслей.

Рисунок 3 – Изменение доли прибыльных организаций в 2023 г.

по сравнению с 2021 г. в секторах экономики (в %)

С начала 2022 г. в отношении России были введены свыше 20 тыс. различных санкционных ограничений со стороны США, Канады, Франции, Австралии, Японии и ряда других государств. Рассматривая динамику введения ограничений, следует отметить, что за период с апреля 2022 г. по январь 2023 г. было введено самое большое количество санкций, свыше 10 тыс., за 2023 г. – около 6 тыс., за 2024 г. – 5 тыс. Несмотря на то, что качественные характеристики санкций достаточно разнообразны, период активной адаптации пришелся на период 2023 – 2024 г., в котором предприятия уже не испытывали первоначальных шоков, а проводили политику, направленную на адаптацию к изменениям внутренней и внешней конъюнктуры. В связи с этим, в исследовании будет проведена оценка влияния санкционных ограничений на экономическое состояние предприятий, осуществляющих деятельность в различных секторах экономики за период 2022 -2023 гг.

2. Обзор литературы

В контексте настоящего исследования важно рассмотреть труды ученых, в которых рассматриваются вопросы обеспечения налоговой безопасности, так как одной из основных целей введения санкционные ограничения является снижение налоговых доходов государственного бюджета.

Современные проблемы обеспечения налоговой безопасности государства часто становятся объектом исследования российских ученых [1]-[6]. В работе Пономаревой К. А. и Маслова К. В. рассмотрено влияние процессов международной экономической интеграции на оценку уровня налоговой безопасности государств в контексте концепции национальных интересов [7]. Необходимость разработки государственной стратегии обеспечения налоговой безопасности России доказана в труде Тагавердиева Д.С. и др. [8] В работе Курмановой Л.Р., Хазиахметова Р.А. отражено, что угроза налоговой безопасности проявляется в сырьевой ориентированности российской экономики. Авторы отмечают, что по мере роста истощенности разрабатываемых запасов природных ресурсов, а также переноса инвестиций на льготные месторождения в структуре добычи продолжит расти доля месторождений с пониженной эффективной ставкой налогообложения. [9]

По мнению зарубежных ученых, санкции достаточно редко становятся эффективным способом достижения необходимых внешнеполитических целей [10] – [13], при этом отмечается, что ожидание санкционного давления, наоборот, может способствовать экономическому росту в государстве, на которое направлены ограничения. Исследования отечественных ученых, таких как Френкель А.А., Тихомиров Б.И., Сурков А.А. [14], Сафиуллин М.Р., Ельшин Л.А. [15], Дудин М.Н., Шкодинский С.В., Иванов М.О., Маслов К.В. [16] - [18] подтвердили, что для России санкционные ограничения сопровождались появлением не только новых вызовов и угроз, но и дополнительных возможностей.

Все вышеуказанные труды исследователей посвящены прежду всего теоретическому осмыслению последствий санкционных ограничений в рамках обеспечения налоговой безопасности, при этом вопросы практической оценки степени влияния санкций на показатели деятельности предприятий рассматриваются достаточно редко. Выделляется группа исследований, в которой авторами осуществляется поиск индикаторов, с помощью которых возможно оценить уровень налоговой безопасности. Данные труды необходимо рассмотреть, так как для того, чтобы определить, существует ли дифференциация в степени санкционного давления в отраслях экономики, необходимо прежде всего выделить индикаторы налоговой безопасности предприятий.

В целом, отечественные ученые достаточно часто рассматривают в своих трудах индикаторы экономической безопасности, осуществляют их классификацию, определяют функции, правовую обусловленность, а также пороговые значения. Данные индикаторы позволяют достаточно точно оценить и спрогнозировать угрозы, стоящие перед государством. В большинстве исследований индикаторы налоговой безопасности рассматриваются как отдельная группа показателей экономической безопасности. А в ряде исследований такие индикаторы вообще не применяются, например, в трудах С.Ю. Глазьева разработано 22 показателя экономической безопасности, среди которых автор не упоминает индикаторы налоговой безопасности [19]. Достаточно подробно индикаторы налоговой безопасности рассмотрены в статье Маслова К.В. Автор отмечает, что индикаторы налоговой безопасности должны быть разделены на две группы: специальные и общие. Специальные показатели должны отражать достаточность собираемых в бюджеты всех уровней налоговых доходов для выполнения публичных функций и задач и включают систему управленческих, экономических и юридико-технических показателей. Общие же включают показатели обеспечения экономических потребностей всех социальных групп. Основными из них являются: независимость, устойчивость и развитие национальной экономики, достаточность экономических ресурсов для эффективного выполнения функций государства и др [20]. При определении периметра индикаторов налоговой безопасности важным условием их применения является возможность постоянной оценки и мониторинга. Исходя из этого, такие индикаторы, как «гармоничная отраслевая структура» и «высокая легально признанная экономическая активность каждой личности», предложенные в трудах отечественных ученых [20], не могут оцениваться в совокупности с другими числовыми индикаторами, так как пороговые значения данных показателей невозможно определить.

Таким образом, в вышеуказанных исследованиях предлагаются только наборы индикаторов, способных оценить уровень налоговой безопасности, в том числе в условиях санкционных ограничений, но не осуществляется их анализ и расчет. При этом во всех исследованиях изучаются макроэкономические показатели, с помощью которых анализуется влияние санкций на экономику России, например, Сушкова И.А. [21] рассматривает такие показатели, как: динамика официального курса доллара США, денежная масса, динамика золотовалютных резервов и др., для анализа состояния финансовой сферы России в условиях угроз безопасности страны в период действия санкционных ограничений. Исследования, в которых бы проводился комплексный анализ показателей налоговой безопасности в разрезе отраслей экономики, то есть на мезоуровне, в настоящее время отсутствуют. В связи с этим, данное исследование направлено на приращение научного значения в области изучения влияния санкционных ограничений на деятельность предприятий в различных секторах экономики.

3. Методология исследования

Для анализа и оценки дифференциации степени влияния санкций на организации предлагается использовать следующие показатели из 3 блоков. Следует отметить, что так как целью исследования является оценка влияния санкционных ограничений на экономическое состояние предприятий, осуществляющих деятельность в различных секторах экономики, а также выявление наиболее затронутых новыми вызовами отраслей экономики, нуждающихся в предоставлении мер налогового стимулирования, нами рассмотрены темпы роста исследуемых индикаторов в 2023 г. по сравнению с 2022 г.

Блок 1. Рассмотрение и оценка экономического потенциала предприятий, осуществляющих деятельность в различных отраслях.

Блок 2. Рассмотрение и оценка налогового потенциала предприятий, осуществляющих деятельность в различных отраслях. Данные индикаторы позволят оценить степень влияния внешней и внутренней конъюнктуры на результаты финансовой деятельности организаций, в том числе субъектов малого и среднего бизнеса, а также определить отрасли, которые в большей степени выполняли фискальную функцию.

Блок 3. Рассмотрение и оценка инвестиционного потенциала предприятий, осуществляющих деятельность в различных отраслях. В целом, в Российской Федерации с 2022 г. произошел рост инвестиций, этому способствовали различные государственные программы поддержки промышленного производства и экономической активности. Наряду с этим, уровень инвестиций является одним из основных индикаторов, по значению которого возможно оценить степень влияния ограничений на экономическую активность.

Учитывая вышесказанное, были отобраны следующие индикаторы для оценки каждого из блоков. Для рассмотрения и оценки экономического потенциала отраслей экономики авторами были определены следующие индикаторы:

- Темп роста рентабельности активов организаций в 2023 г. в разрезе 45 ОКВЭД по сравнению с уровнем 2022 г., в %;

- Темп роста рентабельности проданных товаров, продукции, работ, услуг организаций в 2023 г. в разрезе 45 ОКВЭД по сравнению с уровнем 2022 г., в %;

Для рассмотрения и оценки налогового потенциала секторов экономики авторами были определены следующие индикаторы:

- Темп роста налоговых поступлений в целом в консолидированный бюджет Российской Федерации в 2023 г. по сравнению с 2022 г. в разрезе 45 ОКВЭД, в %;

- Темп роста налоговых поступлений по налогу на прибыль организаций в консолидированный бюджет Российской Федерации в 2023 г. по сравнению с 2022 г. в разрезе 45 ОКВЭД, в %;

- Темп роста налоговых поступлений по налогам, предусмотренных специальными налоговыми режимами в консолидированный бюджет Российской Федерации в 2023 г. по сравнению с 2022 г. в разрезе 45 ОКВЭД, в %;

Для рассмотрения и оценки инвестиционного потенциала авторами был определен следующий индикатор:

- Индекс физического объема инвестиций в основной капитал по полному кругу хозяйствующих субъектов в 2023 г. в разрезе 45 ОКВЭД, в %.

Данный перечень индикаторов позволяет комплексно рассмотреть уровень развития секторов экономики, а также определить, на какие из 45 рассматриваемых видов экономической деятельности оказали наиболее существенное влияние новые вызовы налоговой безопасности.

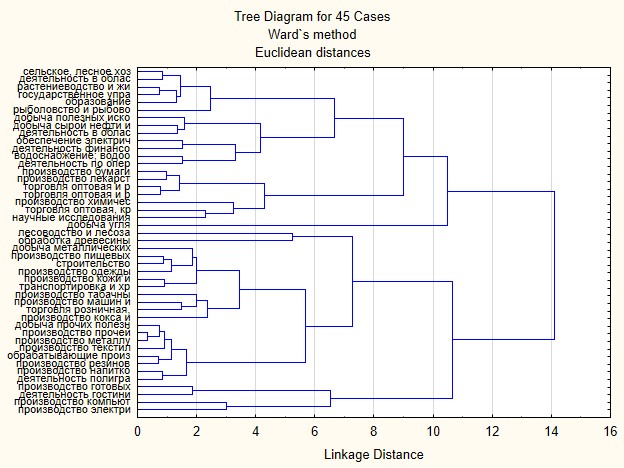

Источником информации о предприятиях, оказывающих 45 видов экономической деятельности, выступили данные Федеральной службы государственной статистики, а также Федеральной налоговой службы за 2022–2023 гг. Исходные данные для кластерного анализа отраслей экономики были стандартизированы. Многомерная классификация была выполнена в программе «Statistica» методом кластерного анализа на основе алгоритмов восходящей иерархической кластеризации методом Уорда, метрика расстояния-евклидово расстояние. В результате кластеризации была получена дендрограмма, представленная на рисунке 4.

Примечание. Перевод: Tree Diagram for 45 Cases - Диаграмма в форме "дерево" для 45 ОКВЭД. Ward's method - Метод Уорда. Euclidean distances - Евклидово расстояние. Linkage Distance - Расстояние. Подробно распределение видов деятельности на кластеры представлено в таблице 1.

Рисунок 4 – Дендрограмма кластеризации видов экономической деятельности по уровню экономического потенциала

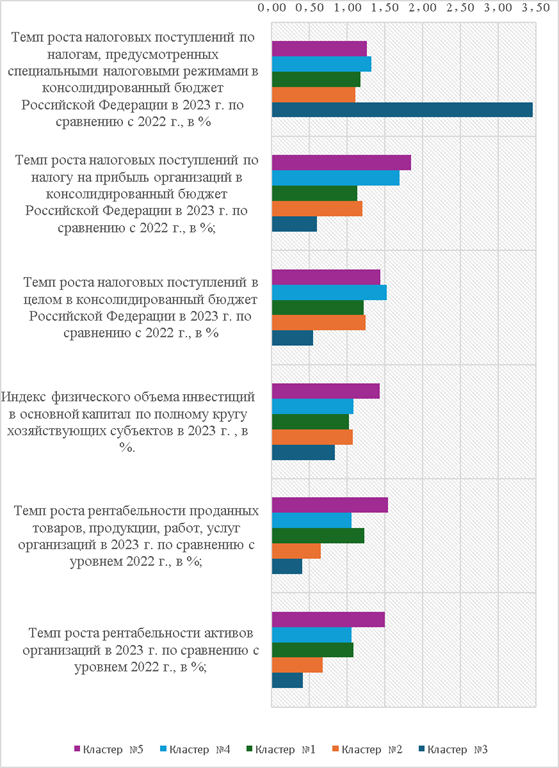

На основании полученной дендрограммы выделены 5 кластеров с различным количеством входящих в них ОКВЭД при значении расстояния между кластерами в размере восьми. На рисунке 5 представлены средние значения основных показателей отраслей, входящих в кластеры.

В первый кластер вошли такие виды экономической деятельности, как сельское хозяйство, лесное хозяйство, охота, рыболовство и рыбоводство, добыча полезных ископаемых, добыча сырой нефти и природного газа, образование и др. Кластер характеризуется ростом значений исследуемых индикаторов, в частности, в кластере в среднем темп роста рентабельности активов организаций в 2023 г. по сравнению с уровнем 2022 г. составил 108%, темп роста рентабельности проданных товаров, продукции, работ, услуг организаций в 2023 г. по сравнению с уровнем 2022 г. составил 123%, при этом кластер также характеризуется незначительным ростом объема инвестиций в основной капитал, а также увеличением налоговых поступлений в целом в консолидированный бюджет Российской Федерации, налога на прибыль организаций, а также налоговых поступлений в связи с применением специальных налоговых режимов.

Во второй кластер воли такие виды экономической деятельности, как торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов, научные исследования и разработки, производство химических веществ и химических продуктов, производство лекарственных средств и материалов, применяемых в медицинских целях и др. Кластер характеризуется снижением значения исследуемых индикаторов, в частности, в кластере в среднем темп роста рентабельности активов организаций в 2023 г. по сравнению с уровнем 2022 г. составил 68%, то есть произошло снижение на треть, темп роста рентабельности проданных товаров, продукции, работ, услуг организаций в 2023 г. по сравнению с уровнем 2022 г. составил 65%, при этом кластер также характеризуется незначительным ростом объема инвестиций в основной капитал, налоговых поступлений в целом в консолидированный бюджет Российской Федерации, налога на прибыль организаций.

В третий кластер вошел единственный вид экономической деятельности – добыча угля. Кластер характеризуется существенным снижением значения исследуемых индикаторов, в частности, в кластере темп роста рентабельности активов организаций в 2023 г. по сравнению с уровнем 2022 г. составил 42%, то есть произошло снижение более чем на половину, темп роста рентабельности проданных товаров, продукции, работ, услуг организаций в 2023 г. по сравнению с уровнем 2022 г. составил 41%, при этом кластер также характеризуется снижением объема инвестиций в основной капитал, налоговых поступлений в целом в консолидированный бюджет Российской Федерации, налога на прибыль организаций.

В четвертый кластер вошли такие виды экономической деятельности, как добыча металлических руд, обрабатывающие производства, производство одежды, производство металлургическое и др. Кластер характеризуется существенным ростом всех значений исследуемых индикаторов, в частности, в кластере в среднем темп роста рентабельности активов организаций в 2023 г. по сравнению с уровнем 2022 г. составил 106%, темп роста рентабельности проданных товаров, продукции, работ, услуг организаций в 2023 г. по сравнению с уровнем 2022 г. составил также 106%, при этом кластер также характеризуется увеличением объема инвестиций в основной капитал, налоговых поступлений в целом в консолидированный бюджет Российской Федерации, налога на прибыль организаций.

Пятый кластер, также, как и третий кластер, является достаточно малочисленным, в него вошли только четыре вида экономической деятельности, такие как: производство готовых металлических изделий, кроме машин и оборудования, производство компьютеров, электронных и оптических изделий, производство электрического оборудования, деятельность гостиниц и предприятий общественного питания. Кластер характеризуется самыми высокими значениями исследуемых индикаторов, в частности, в кластере в среднем темп роста рентабельности активов организаций в 2023 г. по сравнению с уровнем 2022 г. составил 150%, темп роста рентабельности проданных товаров, продукции, работ, услуг организаций в 2023 г. по сравнению с уровнем 2022 г. составил также 155%, при этом кластер характеризуется увеличением объема инвестиций в основной капитал, индекс составил 143%, рост налоговых поступлений в целом в консолидированный бюджет Российской Федерации составил 144%, налога на прибыль организаций – 185%.

Рисунок 5 - Средние значения основных индикаторов, характеризующих отрасли, входящие в кластеры

Состав кластеров и их характеристика представлена в таблице 1.

Таблица 1 – Виды экономической деятельности, входящие в кластеры и их распределение по уровню экономического, налогового и инвестиционного потенциала

|

Кластер

|

Состав кластера

|

Уровень экономического потенциала

|

Уровень налогового потенциала

|

Уровень инвестиционного потенциала

|

|

№1

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство

растениеводство и животноводство, охота и

предоставление соответствующих услуг в этих областях

рыболовство и рыбоводство

добыча полезных ископаемых

добыча сырой нефти и природного газа

обеспечение электрической энергией, газом и паром; кондиционирование воздуха

водоснабжение; водоотведение, организация сбора и утилизации отходов,

деятельность по ликвидации загрязнений

деятельность финансовая и страховая

деятельность по операциям с недвижимым имуществом

государственное управление и обеспечение военной безопасности; социальное обеспечение

образование

деятельность в области здравоохранения и социальных услуг

деятельность в области культуры, спорта, организации досуга и развлечений

|

|

|

|

|

№2

|

торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

научные исследования и разработки

производство бумаги и бумажных изделий

|

|

|

|

|

№3

|

добыча угля

|

|

|

|

|

№4

|

лесоводство и лесозаготовки

добыча металлических руд

добыча прочих полезных ископаемых

обрабатывающие производства

производство пищевых продуктов

производство напитков

производство табачных изделий

производство текстильных изделий

производство одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели,

производство изделий из соломки и материалов для плетения"

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое

производство машин и оборудования, не включенных в другие группировки

строительство

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

транспортировка и хранение

|

|

|

|

|

№5

|

производство готовых металлических изделий, кроме машин и оборудования

производство компьютеров, электронных и оптических изделий

производство электрического оборудования,

деятельность гостиниц и предприятий общественного питания

|

|

|

|

Примечание:

- высокий уровень, - высокий уровень,

- средний уровень, - средний уровень,

- низкий уровень. - низкий уровень.

Уровень определен на основании медианных значений каждого индикатора.

4. Результаты и выводы

В результате проведенного анализа данных кластеризации выявлено, что отрасли, входящие в два кластера, а именно в кластер №2 и №3, характеризуется низкими значениями экономического потенциала, с 2022 г. существенно снизилась рентабельность предприятий, осуществляющих деятельность в секторах экономики, входящих в кластеры. Снизились налоговые поступления и замедлился темп роста инвестиционной активности.

На основании проведенных расчетов определено, что санкционные ограничения существенно повлияли на темп экономического роста в секторах экономики, входящих в эти два кластера. Важно отметить, что набор индикаторов, используемых для проведения кластерного анализа, позволяет оценить влияние санкционных ограничений. В данном исследовании сделано допущение, что на снижение темпов экономического роста в отраслях, входящих в кластер №2 и №3,, не оказывали влияние иные негативные факторы, например, сокращение трудового потенциала страны и др.

Используя в том числе индикаторы налоговой безопасности государства, нами были выявлены наиболее затронутые новыми вызовами отрасли экономики: торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт; торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами; научные исследования и разработки; производство бумаги и бумажных изделий; добыча угля. Помимо этого, на отрасли, входящие в первый кластер, а именно: сельское, лесное хозяйство, охота, рыболовство и рыбоводство, растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях, добыча полезных ископаемых, добыча сырой нефти и природного газа и др., санкционные ограничения также оказали негативное воздействие. Налоговые поступления от предприятий, осуществляющих деятельность в данных отраслях, существенно снизились в период активных санкционных ограничений. Таким образом, в результате исследования доказано, что степень влияния санкционных ограничений на сектора экономики различна.

На основании проведенного исследования были выявлены три кластера, в которые вошел 21 вид экономической деятельности из 45 рассматриваемых. Санкционные ограничения на данные отрасли повлияли существенно, темп экономического роста предприятий замедлился, снизились налоговые поступления. Для отраслей, входящих в кластер №2 и №3 рекомендуется разработка мер минимизации влияния угроз налоговой безопасности, в том числе направленных на совершенствование налогового законодательства в области стимулирования инвестиционного потенциала. Так как в Российской Федерации в настоящее время налоговым законодательством уже предусмотрен достаточно широкий перечень мер налогового стимулирования для различных предприятий, внедрения новых инструментов не является целесообразным. Следует выработать направления совершенствования уже действующих налоговых льгот.

В частности, в России действуют два типа налоговых вычетов, направленных на стимулирование инвестиционной деятельности: федеральный и региональный, которые позволяют снизить налоговые обязательства в случае осуществления инвестиций в инновации. Федеральный инвестиционный налоговый вычет является новым инструментом стимулирования инвестиций, однако согласно Постановлению Правительства РФ от 28.11.2024 № 1638 «О параметрах применения федерального инвестиционного налогового вычета», возможность его применения ограничена только компаниями, осуществляющими определенные виды экономической деятельности, такие как: обрабатывающие производства, добыча полезных ископаемых, научные исследования и разработки и др. Предприятия, осуществляющие деятельность в секторе торговли, данный налоговый стимул применять не могут.

Наряду с этим, распространение федерального налогового вычета на предприятия сектора оптовой и розничной торговли позволит привлечь в данную сферу инвестиции, в том числе направленные на стимулирование НИОКР, что обеспечит улучшение экономических индикаторов и снизит влияние санкционных ограничений на данный сектор экономики.

Библиография

1. Шемякина М.С., Павлов Д.А. Налоговая безопасность и инструменты ее обеспечения в системе экономической безопасности региона // Инновационное развитие экономики. 2023. № 1 (73). С. 221-227. DOI: 10.51832/2223798420231217. EDN: STFMJF.

2. Негодина О.В. Угрозы налоговой безопасности РФ в системе экономической безопасности // Санкт-Петербургский научный вестник. 2021. № 2 (11). С. 4. URL: https://elibrary.ru/item.asp?id=45578070. EDN: PFBREO.

3. Загоруйко И.Ю. Налоговая безопасность как одна из приоритетных составляющих экономической безопасности региона // Экономика и предпринимательство. 2022. № 9 (146). С. 350-353. DOI: 10.34925/EIP.2022.146.9.067. EDN: PJDJPG.

4. Левшукова О.А., Топыгова В.В. Налоговая безопасность России как элемент экономической безопасности государства // Деловой вестник предпринимателя. 2023. № 2 (12). С. 62-65. URL: https://elibrary.ru/item.asp?id=54480117. EDN: XSQGCU.

5. Маслов К.В. Правовое обеспечение налоговой безопасности государства: социологический подход // Вестник Тюменского государственного университета. Социально-экономические исследования. 2016. Т. 2. № 3. С. 134-144.

6. Шемякина М.С., Павлов Д.А. Контрольно-надзорные инструменты обеспечения налоговой безопасности региона // Инновационное развитие экономики. 2023. № 1 (73). С. 217-220. DOI: 10.51832/2223798420231221. EDN: LZRJLK.

7. Ponomareva K.A., Maslov K.V. National tax security assessment in the tax administration mechanism // J. Sib. Fed. Univ. Humanit. Soc. Sci. 2021. Vol. 14. No. 5. P. 669-679. DOI: 10.17516/1997-1370-0750. EDN: LNTEHO.

8. Курманова Л.Р., Хазиахметов Р.А. Современные проблемы налоговой безопасности Российской Федерации // Инновационное развитие экономики. 2021. № 1 (61). С. 312-321. DOI: 10.51832/2223-7984_2021_1_312. EDN: EPKNCU.

9. Тагавердиева Д.С., Ибрагимова А.М. Основные задачи современной российской налоговой системы в условиях возникновения новых угроз экономической безопасности // Вопросы устойчивого развития общества. 2023. № 2. С. 11-16. URL: https://elibrary.ru/item.asp?id=50446756. EDN: UFTFFX.

10. Özdamar Ö., Shahin E. Consequences of economic sanctions: The state of the art and paths forward // International Studies Review. 2021. No. 23 (4). P. 1646-1671.

11. Smeets M. Can economic sanctions be effective? WTO Staff Working Papers. ERSD-2018-03.

12. Pala T. The Effectiveness of Economic Sanctions: A Literature Review // The NISPAcee Journal of Public Administration and Policy. 2021. No. 14 (1). P. 239-259. DOI: 10.2478/nispa-2021-0009. EDN: VERHTC.

13. Френкель А.А., Тихомиров Б.И., Сурков А.А. Взлеты и падения деловой активности на волнах кризисов, пандемии коронавируса и беспрецедентных западных санкций. Финансы: теория и практика. 2023. Т. 27. № 1. С. 6-17. DOI: 10.26794/2587-5671-2023-27-1-6-17. EDN: PALJSS.

14. Сафиуллин М.Р., Ельшин Л.А. Санкционное давление на экономику России: пути преодоления издержек и выгоды конфронтации в рамках импортозамещения. Финансы: теория и практика. 2023. Т. 27. № 1. С. 150-161. DOI: 10.26794/2587-5671-2023-27-1-150-161. EDN: QFWSBU.

15. Дудин М.Н., Шкодинский С.В., Иванов М.О. Актуальные проблемы обеспечения финансового суверенитета России в условиях международных санкций. Финансы: теория и практика. 2023. Т. 27. № 1. С. 185-194. DOI: 10.26794/2587-5671-2023-27-1-185-194. EDN: RRVXLB.

16. Адаптация российских промышленных компаний к санкциям: первые шаги и ожидания [Текст]: докл. к XXIV Ясинской (Апрельской) междунар. науч. конф. по проблемам развития экономики и общества, Москва, 2023 г. / Ю. В. Симачев (рук. авт. кол.), А. А. Яковлев (рук. авт. кол.), В. В. Голикова и др. ; Нац. исслед. ун-т "Высшая школа экономики". – М. : Изд. Дом Высшей школы экономики, 2023. – 38 с. – ISBN 978-5-7598-2790-0 (в обл.). – ISBN 978-5-7598-2855-6 (e-book).

17. Бизнес-навигатор по особым экономическим зонам России – 2022. Выпуск 6 / Д.А. Гуляева, И.Е. Гусев, Е.А. Баскакова и др. Ассоциация кластеров, технопарков и ОЭЗ России. Москва: АКИТ РФ, 2022. – 253 с.: ил. – ISBN 978-5-6044817-6-9: 1500 экз.

18. Маслов К. В. Угрозы налоговой безопасности государства: правовое измерение // Вестник Пермского университета. Юридические науки. 2022. Вып. 56. С. 187-207. DOI: 10.17072/1995-4190-2022-56-187-207. EDN: PLWKVR.

19. Глазьев С. Основа обеспечения экономической безопасности страны – альтернативный реформаторский курс // Российский экономический журнал. 1997. № 1. С. 3-19.

20. Маслов К. В. Индикаторы налоговой безопасности государства в механизме государственного управления налоговыми отношениями // Вестник ОмГУ. Серия. Право. 2019. № 4. С. 66-76. DOI: 10.24147/1990-5173.2019.16(4).66-76. EDN: YJHABO.

21. Сушкова И.А. Финансовая безопасность государства в условиях санкций // Инновационная деятельность. 2024. № 1 (68). С. 50-65. EDN: BRWEIQ.

References

1. Shemyakina, M.S., & Pavlov, D.A. (2023). Tax security and tools for its provision in the system of economic security of the region. Innovative Development of the Economy, 1(73), 221-227. https://doi.org/10.51832/2223798420231217

2. Negodina, O.V. (2021). Threats to tax security of the Russian Federation in the system of economic security. St. Petersburg Scientific Bulletin, 2(11), 4. https://elibrary.ru/item.asp?id=45578070

3. Zagoruiko, I.Yu. (2022). Tax security as one of the priority components of regional economic security. Economics and Entrepreneurship, 9(146), 350-353. https://doi.org/10.34925/EIP.2022.146.9.067

4. Levshukova, O.A., & Topygova, V.V. (2023). Tax security of Russia as an element of the state economic security. Business Bulletin Entrepreneur, 2(12), 62-65. https://elibrary.ru/item.asp?id=54480117

5. Maslov, K.V. (2016). Legal provision of the state's tax security: A sociological approach. Bulletin of Tyumen State University. Socio-Economic Research, 2(3), 134-144.

6. Shemyakina, M.S., & Pavlov, D.A. (2023). Control and supervisory tools for ensuring the tax security of the region. Innovative Development of the Economy, 1(73), 217-220. https://doi.org/10.51832/2223798420231221

7. Ponomareva, K.A., & Maslov, K.V. (2021). National tax security assessment in the tax administration mechanism. Journal of Siberian Federal University. Humanities & Social Sciences, 14(5), 669-679. https://doi.org/10.17516/1997-1370-0750

8. Kurmanova, L.R., & Khaziakhmetov, R.A. (2021). Current problems of tax security in the Russian Federation. Innovative Development of the Economy, 1(61), 312-321. https://doi.org/10.51832/2223-7984_2021_1_312

9. Tagaverdieva, D.S., & Ibragimova, A.M. (2023). Main tasks of the modern Russian tax system in the context of new threats to economic security. Issues of Sustainable Development of Society, 2, 11-16. https://elibrary.ru/item.asp?id=50446756

10. Özdamar, Ö., & Shahin, E. (2021). Consequences of economic sanctions: The state of the art and paths forward. International Studies Review, 23(4), 1646-1671.

11. Smeets, M. (2018). Can economic sanctions be effective? WTO Staff Working Papers. ERSD-2018-03.

12. Pala, T. (2021). The effectiveness of economic sanctions: A literature review. The NISPAcee Journal of Public Administration and Policy, 14(1), 239-259. https://doi.org/10.2478/nispa-2021-0009

13. Frenkel, A.A., Tikhomirov, B.I., & Surkov, A.A. (2023). Ups and downs of business activity during the waves of crises, coronavirus pandemic, and unprecedented Western sanctions. Finance: Theory and Practice, 27(1), 6-17. https://doi.org/10.26794/2587-5671-2023-27-1-6-17

14. Safiullin, M.R., & Yelshin, L.A. (2023). Sanction pressure on the Russian economy: Ways to overcome costs and benefits of confrontation within the framework of import substitution. Finance: Theory and Practice, 27(1), 150-161. https://doi.org/10.26794/2587-5671-2023-27-1-150-161

15. Dudin, M.N., Shkodinskiy, S.V., & Ivanov, M.O. (2023). Current problems of ensuring Russia's financial sovereignty in the context of international sanctions. Finance: Theory and Practice, 27(1), 185-194. https://doi.org/10.26794/2587-5671-2023-27-1-185-194

16. Simachev, Y.V. (Ed.), Yakovlev, A.A. (Ed.), Golikova, V.V. et al. (2023). Adaptation of Russian industrial companies to sanctions: First steps and expectations. Report to the XXIV Yasin (April) International Scientific Conference on Economic and Social Development, Moscow. National Research University Higher School of Economics.

17. Gulyayeva, D.A., Gusev, I.E., Baskakova, E.A. et al. (2022). Business navigator for special economic zones of Russia-2022. Issue 6. Association of Clusters, Technoparks, and SEZs of Russia.

18. Maslov, K.V. (2022). Threats to the state tax security: Legal measurement. Bulletin of Perm University. Legal Sciences, 56, 187-207. https://doi.org/10.17072/1995-4190-2022-56-187-207

19. Glazyev, S. (1997). The basis of ensuring the economic security of the country is an alternative reformist course. Russian Economic Journal, 1, 3-19.

20. Maslov, K.V. (2019). Indicators of the state tax security in the mechanism of state management of tax relations. Bulletin of Omsk State University. Series. Law, 4, 66-76. https://doi.org/10.24147/1990-5173.2019.16(4).66-76

21. Sushkova, I.A. (2024). Financial security of the state in the context of sanctions. Innovative Activity, 1(68), 50-65. EDN: BRWEIQ.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из названия, должна быть посвящена направлениям минимизации угроз налоговой безопасности в секторах экономики в условиях новых вызовов. Из текста статьи не осталось ясно, какие угрозы выявил автор и как он будет их минимизировать. Доработка статьи требует обеспечения, прежде всего, синхронизации заголовка и содержания.

Методология исследования базируется на применении комплекса методов: анализе и синтезе данных, индукции и дедукции. Ценно, что автор использует графический инструментарий: подобный подход к исследованию всегда способствует росту потенциальной читательской аудитории. При этом считаем целесообразным обратить внимание на важность обеспечения высокого качества используемых рисунков. Так, в частности, на дендрограмме, представленной на рисунке 4, следует использовать русский язык (сейчас на ней представлены как русскоязычные, так и англоязычные надписи), а также слова должны быть дописаны полностью (сейчас они оборваны).

Актуальность исследования вопросов, связанных с направлениями минимизации угроз налоговой безопасности в секторах экономики в условиях новых вызовов, не вызывает сомнения. Это связано с важностью обеспечения разработки и реализации бюджетной политики, направленной на достижение национальных целей развития Российской Федерации на период до 2030 года, что требует достаточного объёма финансовых ресурсов.

Научная новизна в представленном на рецензирование материале частично присутствует, но она не связана с заявленной в заголовке темой.

Стиль, структура, содержание. Стиль изложения преимущественно является научным, но следует отказаться от использования сокращения «РФ» и «можно». Структура статьи автором выстроена, но названия блоков крайне слабо видны потенциальному читателю: рекомендуется выделить жирным подзаголовки. Содержание статьи не раскрывает заявленную тему, а также непонятно, какие именно проблемы выявил автор и что предлагает для их решения? Автор утверждает, что «С высокой вероятностью можно предположить, что санкционные ограничения существенно повлияли на темп экономического роста в секторах экономики, входящих в эти два кластера»: о какой именно вероятности идёт речь? Как её можно описать количественно? Качественно? Существенно – это как именно? Каков вклад именно санкций? Как данный вывод согласован с заголовком? И аналогично следует поступить со всеми суждения статьи. Очень важно, чтобы содержание статьи было связано с заявленным заголовком и отражало выявленные по соответствующей теме проблемы и пути их решения.

Библиография. Библиографический список состоит из 20 наименований. Ценно, что автор опирается как на отечественные научные публикации, так и на зарубежные. При этом обращает на себя внимание отсутствие научных публикаций 2024-2025 гг. Представляется целесообразным устранить данное замечание, т.к. крайне важно учесть самые последние тенденции научной мысли.

Апелляция к оппонентам. Несмотря на сформированный автором список источников, какой-либо научной дискуссии в тексте статьи не обнаружено. Крайне важно статью наполнить конкретными содержательными выводами и обеспечить их сравнение с теми научными результатами, что отражены в уже опубликованных научных работах. Важно дать ответ на вопрос «В чём состоит прирост научного знания?».

Выводы, интерес читательской аудитории. С учётом вышеизложенного заключаем о том, что статья требует проведения доработки, после осуществления которой может быть решён вопрос об опубликовании рецензируемой статьи в журнале «Налоги налогообложение». Качественная доработка статьи по указанным в тексте рецензии замечаниям обеспечит её востребованность у широкого круга лиц.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования является определение отраслей российской экономики, наиболее подвергшихся влиянию санкционных ограничений, для целей определения объектов государственного налогового стимулирования.

Методология исследования автором изложена достаточно подробно, указана информационная база исследования.

Актуальность темы исследования не вызывает сомнений. В последние 3 года экономика Российской Федерации подвергается беспрецедентным финансово-экономическим санкциям, призванным оказать политическое давление на страну. Это не может не оказывать воздействия на показатели экономической деятельности российских предприятий. Для нивелирования оказываемого давления Правительством РФ предпринят целый комплекс мер государственной, в т.ч. налоговой поддержки. Идея авторов исследования заключается в определении степени подверженности предприятий различных отраслей российской экономики влиянию санкционных ограничений. Целью такой типологизации отраслей является повышение адресности оказываемых государством мер налоговой поддержки.

Научная новизна исследования заключается в оценке степени влияния международных финансово-экономических санкций на уровень экономического, налогового и инвестиционного потенциала предприятий различных отраслей, что позволяет повысить адресность государственного налогового стимулирования.

Стиль, структура, содержание. Текст статьи характеризуется логикой и последовательностью изложения с соблюдением научного стиля. Структура статьи включает введение, обзор литературы, методологию исследования, результаты и выводы. Наличие данных элементов позволяет раскрыть содержание исследования.

Библиография представленной на рецензирование статьи включает 21 источник как российской, так и зарубежной литературы., что соответствует требованиям журнала. В тексте содержится апелляция к оппонентам. Значимая часть источников опубликована за последние 3 года, что обеспечивает актуальность информационных базы.

Выводы, интерес читательской аудитории. Статья представляет собой результат завершенного комплексного исследования и представляет несомненный интерес для широкого круга читателей. Текст статьи сопровождается значительным количеством графического материала, что повышает наглядность и обеспечивает возможность более системного подхода к изучаемым явлениям. Хочется отметить, что статья несомненно заслуживает публикации, но после внесения некоторых правок в соответствии с рекомендациями.

Ознакомление с содержанием статьи позволяет сделать вывод, что содержание не полностью соответствует ее заглавию. В статье рассматривается типологизация отраслей экономики по степени влияния санкционных ограничений с целью определения отраслей, нуждающихся в государственном налоговом стимулировании, обзор литературы проводится в контексте трудов, посвящённых налоговой безопасности государства, выводы также содержат мероприятия в рамках совершенствования налогового законодательства, а в названии статьи это никоим образом не отражено, в цели не заявлено. Авторы указывают: «В связи с этим, актуальным является определение тех отраслей экономики, которые в большей мере были подвержены санкционному давлению в контексте обеспечения налоговой безопасности государства. Это позволит предоставлять различные стимулы только тем отраслям экономики, которые пострадали от введения экономических санкций, за счет чего произойдет существенная экономия государственных ресурсов». В следующем предложении, содержащем указание на цель исследования, уже не содержится упоминания о том, зачем проводится данная типологизация, в чем ее назначение. Фактически в заглавие статьи вынесен инструментарий проведенного исследования («на основе кластерного анализа»), но не вынесена конечная цель проводимых изысканий. Помимо этого, заглавие статьи и формулировка ее цели в настоящем виде не соответствуют тематике журнала «Налоги и налогообложение» (в то время как непосредственно содержание статьи соответствует тематике журнала). Рекомендация авторам заключается в корректировке заглавия статьи и формулировки цели исследования для более полного соответствия содержанию проведенного исследования и сделанным на его основе выводам

Замечание технического характера: обозначения к таблице №1 демонстрируют, что более темный цвет заливки характеризует более низкий уровень экономического, налогового и инвестиционного потенциала. В то время как ознакомление с результатами проведенного исследования позволяют сделать иной вывод (например, кластер №3 характеризуется более негативными показателями, характеризующими уровень потенциала, а кластер №5 – наилучшими). Рекомендуется поправить примечание к таблице.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Актуальность исследования высока в ситуации вступления в силу многочисленных изменений в налоговом законодательстве, оказавших разнонаправленное влияние на уровень налогового бремени на экономику. Отдельные новшества привели к росту нагрузки на бизнес, другие послужили стимулами для деятельности. Тем не менее, вопрос о применении инструментария налогового стимулирования экономической деятельности сохраняется.

Предмет исследования может быть выделен исходя из рассматриваемого круга вопросов налогообложения и воздействия налоговой нагрузки на эффективность деятельности.

Методология исследования включает методы статистического, экономического анализа, эконометрического моделирования. Примененный инструментарий позволил провести полное исследование по достаточно оригинальному алгоритму, предложенному автором.

Научная новизна статьи может быть прокомментирована в ряде аспектов: оригинальной является постановка проблемы, связанной с оценкой налоговой безопасности в условиях санкций, а также применение подхода к типологии деятельности организаций в разрезе отраслей, использованного для выработки конструктивных предложений. Автором получены важные выводы о влиянии санкций на рентабельность деятельности, налоговый и инвестиционный потенциал. Отрасли, вошедшие в разные кластеры, имеют разные показатели и отличаются разной реакцией на ограничения и вызовы современной среды.

Прочтение статьи вызывает вопросы, но автор последовательно дает ответы на них, формулирует свою концепцию и видение модели воздействия негативных факторов на налоговую отдачу бизнеса. Возможно, автору следовало бы учесть помимо санкций еще и факторы изменения налогового законодательства, общих направлений экономической политики, финансовые риски, обусловленные внешним и внутренним положением. Тогда выводы были бы еще более полными и достоверными, а учет факторов более комплексный.

Статья изложена в научном стиле, имеет четкую структуру, раскрывает решение поставленных задач. Публикация включает апелляцию к оппонентам, графические элементы, таблицы. Это наполняет ее доказательной базой, добавляет выводам аргументированности.

Библиография включает современные и значимые источники по тематике предложенного исследования.

Исследование имеет высокую практическую ценность, опирается на фактологический материал. Поскольку расчеты проведены на основе обобщенных статистических данных, полученные выводы можно масштабировать на отрасли, виды деятельности, строить предложения для налоговой политики государства. Однако, и для организаций проведенное исследование имеет ценность, поскольку они получают информацию о последствиях санкций, изменении базовых финансовых показателей в отраслях. Материал статьи становится хорошей базой для принятия управленческих решений, формирования стратегии повышения инвестиционной привлекательности организаций, наработки мероприятий налогового планирования.

Среди специалистов, наиболее заинтересованных в ознакомлении с результатами исследования, необходимо назвать сотрудников и руководителей Федеральной налоговой службы, министерств и ведомств, организаций, предпринимательских кругов. Статья, безусловно, вызовет интерес читательской аудитории и может быть рекомендована к публикации.

|

Рус

Рус