|

Налоги и налогообложение

Правильная ссылка на статью:

Станковский М.В., Васильев Д.А.

К вопросу налогообложения судебной неустойки в условиях санкционного давления

// Налоги и налогообложение.

2024. № 4.

С. 17-29.

DOI: 10.7256/2454-065X.2024.4.71333 EDN: XVBMTU URL: https://nbpublish.com/library_read_article.php?id=71333

К вопросу налогообложения судебной неустойки в условиях санкционного давления

Станковский Максим Владимирович

ORCID: 0000-0003-0787-6147

магистр; факультет Международных экономических отношений; Финансовый университет при Правительстве Российской Федерации

127349, Россия, Москва, ул. Лесная, 5

Stankovskii Maksim Vladimirovich

Graduate student; Faculty of International Economic Relations; Financial University under the Government of the Russian Federation

5 Lesnaya str., Moscow, 127349, Russia

|

maksj37@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Васильев Дмитрий Анатольевич

ORCID: 0009-0007-9510-0280

магистр; факультет Международных экономических отношений; Финансовый университет при Правительстве Российской Федерации

125581, Россия, г. Москва, ул. Флотская, 32

Vasil'ev Dmitrii Anatol'evich

Graduate student; Faculty of International Economic Relations; Financial University under the Government of the Russian Federation

32 Flotskaya str., Moscow, 125581, Russia

|

|

dimasik-vasik00@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2024.4.71333

EDN: XVBMTU

Дата направления статьи в редакцию:

23-07-2024

Дата публикации:

05-09-2024

Аннотация:

Усиливающееся санкционное давление в отношении отечественной экономики позволило определить цель настоящего исследования: анализ современных тенденций взаимодействия российских организаций с иностранными контрагентами в части гражданского и налогового права. Для достижения поставленной цели потребовалось решение комплекса задач, обеспечивающих всестороннее изучение проблемы как с теоретической, так и с практической точки зрения. В качестве объекта исследования выступают экономические отношения, складывающиеся в процессе взаимодействия российских организаций с иностранными компаниями. Предметом исследования являются экономические последствия неисполнения договорных обязательств в соответствии с положениями гражданского и налогового законодательства. Центральное место в работе занимает анализ современных тенденций и направлений судебной практики в условиях усиливающегося санкционного давления в части неисполнения иностранными контрагентами договорных обязательств перед российскими организациями. В работе использованы общенаучные методы исследования: анализ и синтез, дедукция и индукция, обобщение, описание. Кроме того, были использованы следующие частно научные методы: графический и табличный метод представления исследуемых данных, метод Дельфи. Новизна исследования состоит в выявлении дискриминационного характера налогообложения отечественных организаций в части применения положений статьи 271 Налогового Кодекса Российской Федерации. Актуальность затрагиваемой темы не вызывает сомнений ввиду того, что значительное санкционное давление стран Запада требует от государства принятия конкретных мер, обеспечивающих защиту интересов российских компаний. Полученные результаты исследования легли в основу разработки предложений в рамках совершенствования механизма признания дохода в форме судебных неустоек. Основные результаты исследования представлены в виде разработанных механизмов совершенствования порядка признания дохода в форме судебных неустоек в соответствии со статьей 271 Налогового кодекса Российской Федерации. Научная работа может представлять интерес для широкого круга пользователей ввиду детального рассмотрения затрагиваемой проблемы через призму гражданского и налогового законодательства.

Ключевые слова:

международные санкции, экономические ограничения, договорные обязательства, судебная неустойка, астрент, налог на прибыль, порядок признания доходов, метод начисления, внереализационные доходы, налоговое законодательство

Abstract: The increasing sanctions pressure on the domestic economy made it possible to define the purpose of this study: analysis of modern trends in the interaction of Russian organizations with foreign counterparts in terms of civil and tax law. To achieve this goal, it was necessary to solve a set of problems that ensure a comprehensive study of the problem from both theoretical and practical points of view. The object of the study is economic relations that develop in the process of interaction of Russian organizations with foreign companies. The subject of the study is the economic consequences of failure to fulfill contractual obligations in accordance with the provisions of civil and tax legislation. The work uses general scientific research methods: analysis and synthesis, deduction and induction, generalization, description. In addition, the following specific scientific methods were used: a graphical and tabular methods for presenting the research data, the Delphi method. The novelty of the study consists in revealing the discriminatory nature of taxation of domestic organizations in terms of the application of the provisions of Article 271 of the Tax Code of the Russian Federation. The relevance of the topic is beyond doubt due to the fact that significant sanctions pressure from Western countries requires the state to take specific measures to protect the interests of Russian companies. The main results of the study are presented in the form of developed mechanisms for improving the procedure for recognizing income in the form of penalties in accordance with Article 271 of the Tax Code of the Russian Federation. The scientific work may be of interest to a wide range of users due to a detailed consideration of the problem through the prism of civil and tax legislation.

Keywords: application of sanctions, stipulated restrictions, contractual obligations, tax penalty, astrent, corporate income tax, procedure for payment of income, accrual basis, non-operating income, tax legislation

Введение

В условиях усиления санкционного давления на российскую экономику актуальным становится изучение современных тенденций взаимодействия российских организаций с иностранными контрагентами в области гражданского и налогового права. Данная тема приковывает внимания большого числа ученых-экономистов. Природа экономических санкций и ограничительных мер с точки зрения международного права подробно рассмотрены в работах Бахина С. В., Еременко И. О. [1]. Теоретические подходы к определению соотношений санкций, публичного порядка и сверхимперативных норм были разработаны в научных трудах Абросимовой Е. А. и Рзаева Р. Г. оглы [2]. Необходимо акцентировать внимание на том, что введение санкций и ограничительных мер неминуемо сказывается на результатах финансово-хозяйственной деятельности субъектов экономики. Особое внимание приковывает прекращение деловых связей и невыполнение договорных обязательств иностранными контрагентами. Закономерным следствием является назначение в пользу потерпевшей стороны возмещения убытков и присуждение сумм компенсаций в виде судебных неустоек. Анализ последствий невыполнения договорных обязательств нашел свое отражение в статьях, монографиях и научных докладах российских ученых. В частности, вопросы признания дохода в форме судебных неустоек активно обозревались в работах Белецкой Ю. А. и Казанцевой Е. П. [3-4]. Анализ современных тенденций судебной практики в условиях внешнеэкономических ограничений приведен в научных трудах Чокорой М.О и Надеждина Ю.Ю. [5]. Однако, при детальном рассмотрении научных работ ученых, изучавших вопросы налогообложения судебных неустоек, выяснилось, что в трудах не затрагивается вопрос совершенствования действующего механизма налогообложения доходов в форме судебных неустоек в условиях санкционного давления.

Определение экономических ограничений и санкций

Введение внешнеэкономических санкций против России напрямую отразилось на взаимоотношениях между отечественными организациями и иностранными контрагентами. В связи с чем ключевым вопросом стало понимание санкций с точки зрения международного и российского права. В последние десятилетия значительное внимание приковано к терминологической проблеме понятия «санкции».

В недавнем прошлом этот термин означал коллективные меры государств в рамках Организации Объединенных Наций (далее — ООН) в ответ на нарушение международного права [6-7]. Экономические санкции рассматривались как принудительные меры, принимаемые по решению Совета Безопасности ООН [8]. В то же время односторонние меры принуждения, применяемые без решения Совета Безопасности, считались нелегитимными и не соответствующими международному праву и Уставу ООН. В следствие чего такие односторонние меры принуждения не являлись санкциями в классическом их понимании.

Декларация о недопустимости вмешательства во внутренние дела государств, принятая 21 декабря 1965 года Резолюцией 2131 Генеральной Ассамблеи ООН, предусматривает, что ни одно государство не может применять экономические или политические меры для принуждения другого государства с целью лишения суверенных прав или для получения каких либо преимуществ [9]. Аналогичное положение содержится в статье 32 Хартии экономических прав и обязанностей государств, принятой 12 декабря 1974 года Резолюцией 3281 Генеральной Ассамблеи ООН [10].

Принцип невмешательства во внутренние дела государств, включая недопустимость экономических и политических мер для подчинения другого государства, закреплен в Декларации о принципах международного права, принятой 24 октября 1970 года Резолюцией 2625 Генеральной Ассамблеи ООН [11].

Тем не менее в текущих геополитических условиях понятия «санкции» и «односторонние меры» часто отождествляются, что приводит к некорректному толкованию норм международного права. Обратимся к докладу Специального докладчика Идриса Джазаири по вопросам негативного влияния односторонних принудительных мер. В указанном докладе спикер отмечает, что односторонние меры — это любые меры, кроме тех, которые принимаются на основании статьи 41 Устава ООН. После принятия Советом Безопасности решения о санкциях, государства обязаны соблюдать его, не изменяя его содержания, согласно статьям 25, 48(2) и 103 Устава ООН [12]. Только такие меры можно квалифицировать как международные санкции. При этом меры, принимаемые отдельными государствами или региональными объединениями, считаются односторонними, поскольку они предписаны правилами, не признанными страной, против которой направлены эти меры.

Докладчик также отметил, что для односторонних мер используются разные термины: «санкции», «ограничительные меры» и т.д. Важно отметить, что «ограничительные меры» не имеют карательного смысла и не отражают односторонности, что важно для оценки их легитимности.

Таким образом, международными санкциями в строгом смысле являются только меры, вводимые по решению Совета Безопасности ООН [13]. Другие ограничения следует рассматривать как односторонние меры.

В рамках данного исследования ключевое внимание уделяется исследованию последствий, вызванных усиливающимся санкционным давлением на отечественную экономику, в части гражданского и налогового законодательства.

Анализ направлений судебной практики

Отечественное законодательство предусматривает определенные механизмы, направленные на защиту суверенитета государства и обеспечивающие верховенство национального законодательства. Во-первых, суды могут использовать положения законодательства для защиты публичного порядка России. Например, статья 1193 Гражданского кодекса Российской Федерации предусматривает, что нормы иностранного права не должны нарушать российский публичный порядок. Если такая норма нарушает его, суд вместо нее применяет российское законодательство. Важен не сам процесс применения иностранной нормы, а его результат. Если последствия применения иностранной нормы противоречат российскому правопорядку, ее применение невозможно.

Необходимо акцентировать внимание на том, что усиление санкционной политики против России после 2022 года укрепило существующие тенденции в судебной практике и выявило новые тренды.

По мнению авторов, в связи с нарастающим санкционным давлением стран Запада, все больше внимания привлекает вопрос в части взаимодействия отечественных компаний с зарубежными контрагентами. В связи с чем в настоящем исследовании предлагается рассмотреть судебные споры между российскими и иностранными компаниями в части исполнения договорных обязательств. Ввиду введенных ограничений большая часть иностранных компаний отказывается от исполнения своих обязательств, вследствие чего отечественные компании предъявляют судебные иски в части исполнения иностранными контрагентами положений заключенных договоров. Обратимся к анализу судебного разбирательства № А40-257889/22 [5].

В отмеченном судебном деле рассматривается спор между ОАО РЖД (истец) и «Сименс Мобилити ГМБХ» (ответчик 1), ООО «Сименс Мобильность» (ответчик 2). В рамках указанного спора истец требует признать недействительным одностороннее расторжение договора со стороны ответчиков. Как следствие, истец выдвигает требование о выплате неустойки за неисполнение обязанностей по договору.

По мнению ответчиков, обстоятельством для одностороннего расторжения договора являлись введенные Европейским Союзом санкции в отношении Российской Федерации, из-за которых выполнение обязательств не представляется возможным.

Суд отклонил аргументы ответчиков, основываясь на гражданском законодательстве и толковании положений договора. Договор предусматривал право одностороннего расторжения вследствие непредвиденных обстоятельств, а также санкций, в случае наличия «важной причины», предусмотренной договором. В данном случае под «важной причиной» понимается объективное обстоятельство, препятствующее выполнении обязанностей по заключенному договору.

Однако это относится к случаям, когда исполнение обязательств представляется невозможным из-за санкций продолжительностью не менее 180 дней. Во-первых, следует учесть, что «Сименс Мобилити ГМБХ» уведомил ОАО «РЖД» о расторжении договора в апреле 2022 г., в то время как санкции были введены в марте 2022 г., (что меньше 180 дней). Во-вторых, договор между сторонами носит долгосрочный характер (до 31.12.2053 года). На основании чего можно утверждать, что расторжение договора в одностороннем порядке со стороны ответчиков являлось необоснованным.

Важной причиной, согласно договору, являлось нарушение сроков оплаты в виде просрочки платежа сроком более 90 дней, либо открытое дело о неплатежеспособности одной из сторон договора. Исходя из смысла отмеченных пунктов, введенные санкции сами по себе не являются важной причиной для расторжения договора. Тем самым суд признал расторжение договора необоснованным и назначил ответчикам обязательство по выплате неустойки в пользу истца в размере 16 млн руб. за каждый календарный день невыполнения обязательств.

Подходы к признанию дохода в форме судебной неустойки

Авторы полагают, что наиболее дискуссионным вопросом выступает порядок признания указанной судебной неустойки в рамках исчисления налога на прибыль организаций. Следует отметить, что налоговое законодательство Российской Федерации прямо не регулирует порядок признания указанной судебной неустойки в целях исчисления налога на прибыль.

Так, пп. 4 п. 4 ст. 271 Налогового кодекса Российской Федерации определяет момент признания в налоговом учете внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба) (п. 3 ст. 250 Налогового кодекса Российской Федерации). Указанные доходы подлежат признанию для целей налога на прибыль на дату признания должником либо на дату вступления в законную силу решения суда.

Положения статьи 308.3 Гражданского кодекса Российский Федерации предусматривают механизмы защиты прав кредиторов по неисполненным обязательствам. Так, в случае неисполнения договорных обязательств в пользу кредитора может быть предусмотрена выплата неустойки в соответствии с п. 1 ст. 330 Гражданского кодекса Российской Федерации. В данном случае судебная неустойка является разновидностью санкций за неисполнение гражданско правовых обязательств. Для обозначения данного вида судебной неустойки в рамках гражданско-правового оборота используется термин «астрент».

На первый взгляд, можно предположить, что порядок признания дохода в форме судебной неустойки должен регулироваться нормой пп. 4 п. 4 ст. 271 Налогового кодекса Российской Федерации. Однако при более детальном рассмотрении указанной нормы, становится очевидным невозможность её применения в рассматриваемом случае.

Данный факт обусловлен тем, что формулировка нормы пп. 4 п. 4 ст. 271 Налогового кодекса Российской Федерации не учитывает специфику судебной неустойки, которая может начисляться после вступления в силу судебного акта до момента исполнения должником установленных обязательств. Отмеченная норма предусматривает лишь два варианта определения даты получения дохода в виде судебной неустойки, что делает невозможным ее применение в случаях, которые напрямую не поименованы в законодательстве [14].

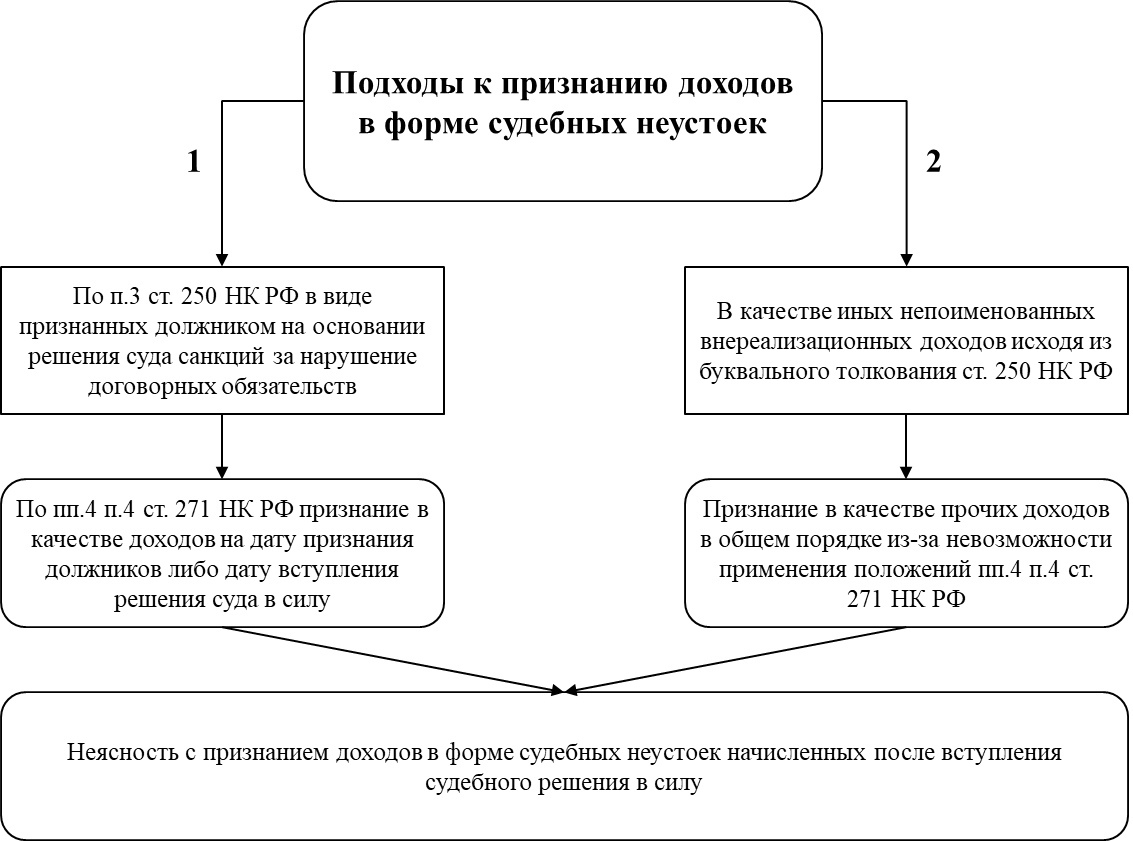

В связи с этим теоретически возможны два подхода к признанию доходов в форме судебных неустоек. Отмеченные подходы представлены в графической интерпретации на Рисунке 1:

Рисунок 1. Подходы к признанию доходов в форме судебных неустоек

Первый подход основывается на том, что судебная неустойка квалифицируется как внереализационный доход в соответствии с п.3 ст. 250 Налогового кодекса Российской Федерации. Вследствие чего признание указанного дохода должно основываться на норме, предусмотренной пп. 4 п. 4 ст. 271 Налогового кодекса Российской Федерации. Иными словами, налогоплательщик должен признать доход на одну из следующих дат: дата признания должником либо дата вступления в законную силу решения суда.

Второй подход предусматривает отнесение судебной неустойки к иным внереализационным доходам, напрямую непоименованным в ст. 250 Налогового кодекса Российской Федерации. Следует отметить, что такая позиция основана на буквальном толковании п. 1 ст. 250 Налогового кодекса Российской Федерации, который предусматривает раскрытие только частных видов внереализационных доходов в указанной статье, тем самым, не приводя их исчерпывающий перечень. В случае квалификации дохода в форме судебной неустойки в соответствии со вторым подходом применение положений пп. 4 п. 4 ст. 271 Налогового кодекса Российской Федерации при признании указанного дохода не представляется возможным. В таком случае, можно полагать, что порядок признания доходов подлежит определению исходя из общих принципов учета дохода при методе начисления – в периоде, когда возник данный доход, вне зависимости от момента поступления денежных средств на основании п. 1 ст. 271 Налогового кодекса Российской Федерации.

Тем не менее ни один из приведенных подходов не определяет порядок признания присужденных судом санкций, начисляемых после вступления решения суда в законную силу, как в случае с судебным разбирательством между ОАО «РЖД» и «Сименс Мобилити ГМБХ».

В отношении указанного вопроса, по мнению авторов, целесообразно использовать общий принцип признания доходов в соответствии с п.1 ст. 271 Налогового кодекса Российской Федерации. То есть признавать судебную неустойку, начисленную после вступления решения суда в законную силу, ежемесячно.

Данная позиция также косвенно подтверждается в разъяснениях Министерства финансов Российской Федерации, согласно которым доходы в виде сумм гражданско-правовых санкций, возникающих и подлежащих уплате после даты вступления в законную силу решения суда, подлежат признанию в соответствии с общими принципами признания доходов при применении метода начисления, изложенными в п.1 ст. 271 Налогового кодекса Российской Федерации.

Таким образом, обязанность по начислению внереализационного дохода у налогоплательщика в виде штрафов, пеней или иных санкций за нарушение договорных обязательств при взыскании долга в судебном порядке возникает на основании решения суда, вступившего в законную силу. Указанное относится как к суммам, определенным судом на дату принятия судебного решения, так и к суммам, которые рассчитываются на основании судебного решения и подлежат взысканию после его принятия.

Учитывая указанное, доходы налогоплательщика в части установленной судом суммы санкций, подлежащих уплате должником, признаются на дату вступления в законную силу соответствующего решения суда.

Поскольку порядок признания доходов в виде санкций за нарушение договорных обязательств, возникающих и подлежащих уплате на основании вступившего в законную силу решения суда после даты вступления в законную силу решения суда подпунктом 4 пункта 4 статьи 271 Налогового кодекса Российской Федерации не определен, указанные доходы подлежат признанию в соответствии с общими принципами признания дохода при применении метода начисления [15].

Указанный вывод Минфина России соответствует природе судебной неустойки, которая не определяется в абсолютном выражении непосредственно на дату вступления в законную силу решения суда и начисляется после указанной даты по мере увеличения периода неисполнения ответчиком своих обязательств.

По результатам проведенного анализа нормативно-правовых актов, разъясняющих писем и решений в части судебных разбирательств можно сделать вывод, что суммы судебной неустойки должны квалифицироваться как внереализационный доход в соответствии с первым подходом, ранее обозначенным авторами. При признании указанного дохода необходимо руководствоваться положениями подпункта 4 пункта 4 статьи 271 Налогового кодекса Российской Федерации (в части неустойки, исчисленной на момент вынесения решения суда) и пунктом 1 статьи 271 Налогового кодекса Российской Федерации (в части неустойки, начисленной после вступления решения суда в законную силу до момента исполнения обязательств должником).

Пути совершенствования механизма признания дохода в форме судебной неустойки

Следует акцентировать внимание, что иностранные контрагенты не признают решения российских судов, не исполняют свои договорные обязательства и не уплачивают присужденную по решению суда неустойку. При этом у отечественных организаций отсутствует возможность взыскания в недружественных юрисдикциях судебной неустойки с иностранных поставщиков.

В результате, не имея возможности получить от иностранных поставщиков оплаты судебной неустойки, отечественные организации вынуждены включать ее в доходы тем самым необоснованно увеличивая налогооблагаемую прибыль. Данный факт приводит к увеличению обязательных платежей в части налога на прибыль ввиду признания доходов на основании метода начисления. Возникает парадокс, принятые судебные решения в пользу российских организаций в части выплаты в их пользу сумм судебных неустоек, фактически ухудшают положение отечественного бизнеса путем необоснованного увеличения налога на прибыль.

На основании проанализированного судебного разбирательства между ОАО «РЖД» и «Сименс Мобилити ГМБХ» авторы определили сумму налога на прибыль, подлежащую уплате, в связи с назначением в пользу истца выплаты в форме судебной неустойки. Расчет представлен в Таблице 1:

Таблица 1. Увеличение налога на прибыль ОАО «РЖД» по начисленной судебной неустойке за 2023 год и первое полугодие 2024 года

|

Млн руб.

|

1 кв. 2023 г.

|

6 мес. 2023 г.

|

9 мес. 2023 г.

|

2023 г.

|

1 кв. 2024 г.

|

6 мес. 2024 г.

|

|

Судебная неустойка за календарный день

|

16

|

16

|

16

|

16

|

16

|

16

|

|

Количество дней в отчетном (налоговом) периоде

|

90

|

181

|

273

|

365

|

91

|

182

|

|

Увеличение налоговой базы

|

1440

|

2896

|

4368

|

5840

|

1456

|

2912

|

|

Увеличение налога на прибыль

|

288,0

|

579,2

|

873,6

|

1168,0

|

291,2

|

582,4

|

В соответствии с приведенным расчетами, увеличение налога на прибыль по судебной неустойке, начисленной в пользу ОАО «РЖД» за 2023 год и первое полугодие 2024 года, составило 1750,4 млн руб. Следует отметить, что увеличение налога на прибыль рассчитано с учетом применения налоговой ставки в размере 20 процентов. Расчеты, приведенные авторами в таблице 1, свидетельствуют о значительном влиянии на финансовые потоки организации. Важно заметить, что приведенные расчеты базировались на материалах отдельного судебного дела. При этом на практике организация одновременно может состоять в судебных разбирательствах с несколькими иностранными контрагентами. Данный факт способен привести к большему увеличению налога на прибыль в связи с назначением в пользу истца сразу нескольких судебных неустоек по различным договорам. При условии отказа в выплате неустойки со стороны иностранных контрагентов, возникшая сумма налога на прибыль будет уплачена организацией за счет собственных денежных средств. Указанное обстоятельство приводит к снижению инвестиционной активности и сокращению объемов операционной деятельности, что, в свою очередь, провоцирует стагнацию в социально экономической сфере.

В рамках решения отмеченной проблемы авторы предлагают включать судебную неустойку, присужденную судом к взысканию с иностранных организаций, расположенных в недружественных по отношению к Российской Федерации странах, в доходы по мере фактического поступления денежных средств, иного имущества или имущественных прав.

Для решения указанной проблемы предлагается дополнить подпункт 4 пункта 4 статьи 271 абзацем следующего содержания: «дата поступления денежных средств (имущества, имущественных прав), для доходов в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также в виде сумм возмещения убытков (ущерба), подлежащих уплате на основании решения суда, вступившего в законную силу, иностранной организацией местом регистрации, которой является государство, включенное в перечень недружественных стран в соответствии с Распоряжением Правительства Российской Федерации». Данное предложение в значительной степени отличается от норм действующего налогового законодательства, согласно которому судебная неустойка признается в соответствии с методом начисления вне зависимости от фактического поступления денежных средств.

Внесении указанной поправки в Налоговый кодекс Российской Федерации позволит организациям включать суммы судебных неустоек во внереализационные расходы, тем самым нивелируя финансовый эффект от предшествующего включения указанных сумм в доходы организации. Кроме того, норма обеспечит признание дохода в форме судебной неустойки только в случае фактического поступления денежных средств от иностранных контрагентов. Вследствие снижения налогового бремени организации смогут направить дополнительные финансовые ресурсы на развитие промышленной инфраструктуры и социальное обеспечение сотрудников.

Следует отметить, что в отношении предлагаемой нормы целесообразно установить временный порядок действия. Предлагаем, распространить действие указанного абзаца на судебные неустойки, возникшие по результатам первых судебных решений, принятых в пользу отечественных организаций, например, с марта 2022 года. Предлагается применять указанные положения в течение нескольких лет, например, до конца 2027 года.

Следует отметить, что введение норм, действующих в течение определенного периода времени, уже нашло свое отражение в налоговом законодательстве Российской Федерации. Так, в отношении признания доходов/расходов в виде положительных/отрицательных курсовых разниц установлен временный порядок признания на дату прекращения (исполнения) требований (обязательств).

Таким образом, отмеченное решение в части изменения порядка признания доходов в форме судебных неустоек позволит минимизировать дискриминационный характер налогообложения в отношении отечественных организаций.

Заключение

По результатам проведенного исследования, можно утверждать, что цель научной работы достигнута, а задачи выполнены. В частности, проведен теоретический анализ и сопоставление понятий «санкции» и «ограничительные меры», обозначены ключевые характеристики, присущие каждой категории.

Также в работе проанализированы современные тенденции и направления судебной практики в условиях усиливающегося санкционного давления в части неисполнения иностранными контрагентами договорных обязательств перед российскими организациями. Разработаны подходы к признанию дохода в форме судебной неустойки в соответствии с гражданским и налоговым законодательством.

В рамках научной работы выявлена проблема дискриминационного характера налогообложения дохода в форме судебной неустойки. В целях решения указанной проблемы были разработаны механизмы совершенствования порядка признания дохода в соответствии со статьей 271 Налогового кодекса Российской Федерации. Кроме того, проанализированы возможные социально-экономические последствия реализации отмеченного предложения.

Таким образом, данная научная работа может представлять интерес для широкого круга пользователей в силу детальной проработки вопроса налогообложения судебной неустойки в условиях внешнеэкономических ограничений.

Библиография

1. Бахин С. В., Еременко И. Ю. Односторонние экономические «санкции» и международное право // Право. 2017. № 11. С. 162-175.

2. Абросимова Е. А., Рзаев Р. Г. оглы. Соотношение санкций, публичного порядка и сверхимперативных норм в международном частном праве // Вестник арбитражной практики. 2023. № 2. С. 90-97.

3. Белецкая Ю. А. Доходы в виде штрафов, пеней или сумм иных санкций за нарушение договорных обязательств // Бухгалтер Крыма: учет в унитарных предприятиях. 2021. № 4. С. 2-5.

4. Казанцева Е. П. Налоговые последствия уплаты неустойки по договору // Налог на прибыль: учет доходов и расходов. 2022. № 3. С. 3-7.

5. Чокорая М. О., Надежин Ю. Ю. Тенденции судебной практики в условиях внешнеэкономических ограничений // Арбитражные споры. 2023. № 4. С. 2-6.

6. Schott J.J. (2023). Economic Sanctions against Russia: How Effective? How Durable? Peterson Institute for International Economics. Policy Brief, 23-3, 1-12.

7. Hufbauer G. C., Schott J. J., Elliott K. A., Oegg B. (2009). Economic sanctions reconsidered, 3, 248.

8. Кешнер, М. В. Экономические санкции ООН: тенденции развития форм осуществления // Нормотворческая и правоприменительная деятельность международных организаций. 2015. № 2. С. 139-146.

9. Бартенев В. И. Вмешательство во внутренние дела: спор о дефиниции // Вестник Московского университета. Серия 25. Международные отношения и мировая политика. 2018. № 4. С. 79-108.

10. Толочко О. Н. К вопросу о правовом регулировании современных международных экономических отношений // Вестник юридического факультета Южного федерального университета. 2015. № 1. С. 66-73.

11. Шумилов В. М. Трансформация глобального экономического правопорядка в условиях формирования многополярного мироустройства // Российский внешнеэкономический вестник. 2023. № 5. С. 9-16.

12. Скороходова В. П. Влияние западных санкций на социально-экономическое положение России и ее отдельных регионов // Гуманитарий Юга России. 2023. № 4. С. 200-214.

13. Мохов А. А. Влияние санкционных режимов на цивилистический процесс // Вестник гражданского процесса. 2016. № 6. С. 33-39.

14. Палько Е. А. Особенности налогообложения неустойки по договору // Бухгалтер Крыма. 2022. № 3. С. 2-7.

15. Богатый И. «Послесудебные» санкции за нарушение договорных обязательств: рекомендации по учету от Минфина // Практический бухгалтерский учет. Официальные материалы и комментарии. 2019. № 11. С. 1-5.

References

1. Bakhin, S. V., & Eremenko, I. Yu. (2017). One external "sanctions" and international law. Law, 11, 162-175.

2. Abrosimova, E. A., & Rzayev, R. G. ogly. (2022). The relationship between sanctions, public order and super-mandatory norms in public law. Bulletin of arbitration practice, 2, 90-97.

3. Beletskaya, Yu. A. (2021). Income in the form of fines, penalties or amounts of other sanctions for violation of contractual obligations. Accountant of Crimea: accounting in unitary enterprises, 4, 2-5.

4. Kazantseva, E. P. (2022). Tax consequences of paying a penalty under an agreement. Income tax: accounting of income and expenses, 3, 3-7.

5. Chokoraya, M. O., & Nadezhin, Yu. Yu. (2023). Trends in judicial practice in the context of foreign economic restrictions. Arbitration disputes, 4, 2-6.

6. Schott, J.J. (2023). Economic Sanctions against Russia: How Effective? How Durable? Peterson Institute for International Economics. Policy Brief, 23-3, 1-12.

7. Hufbauer, G. C., Schott, J. J., Elliott, K. A., & Oegg, B. (2009). Economic sanctions reconsidered, 3, 248.

8. Keshner, M. V. (2015). UN economic sanctions: there is a development of forms of implementation. Norm-making and law enforcement activities of international organizations, 2, 139-146.

9. Bartenev, V. I. (2018). Interference in internal affairs: a dispute about definition. Bulletin of the Moscow University. Episode 25. International relations and world politics, 4, 79-108.

10. Tolochko, O. N. (2015). On the issue of legal regulation of modern international economic relations. Bulletin of the Faculty of Law of the Southern Federal University, 1, 66-73.

11. Shumilov, V. M. (2023). Transformation of the global economic order in the context of the formation of a multipolar world order. Russian Foreign Economic Bulletin, 5, 9-16.

12. Skorokhodova, V. P. (2023). The impact of Western sanctions on the socio-economic situation of Russia and its individual regions. Humanities of the South of Russia, 4, 200-214.

13. Mokhov, A. A. (2016). Research of sanctions regimes on the civil process. Bulletin of the Civil process, 6, 33-39.

14. Palko, E. A. (2022). Peculiarities of taxation of contractual penalties. Accountant of Crimea, 3, 2-7.

15. Bogatyi, I. (2019). "Post-judicial" sanctions for violation of contractual obligations: accounting recommendations from the Ministry of Finance. Practical accounting. Official materials and comments, 11, 1-5.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Опираясь на заголовок, представляется возможным сделать вывод о том, что статья должна быть посвящена вопросу налогообложения судебной неустойки в условиях внешнеэкономических ограничений. Содержание статьи не противоречит заявленной теме, но контексте «в условиях внешнеэкономических ограничений» не раскрыт. Автору рекомендуется либо уточнить заголовок с учётом его реального содержания, либо уточнить внутреннее наполнение материалов, обеспечив их корреляцию с наименованием статьи. При выборе второго варианта необходимо представить список тех внешнеэкономических ограничений, которые оказывают влияние на предмет исследования.

Методология исследования базируется на анализе и синтезе данных, индукции и дедукции. Ценно, что автор использует графический подход. Однако не осталось понятно, какую смысловую роль играет зелёная заливка? Было бы также интересно проанализировать конкретные числовые значения, а результаты такого анализа представить в виде графиков, диаграмм и сравнительных таблиц. Это значительно повысило бы потенциальную востребованность статьи у читательской аудитории.

Актуальность исследования вопросов, связанных с совершенствованием налогообложения, не вызывает сомнения, т.к. от качества его организации зависит объём ресурсов, которым располагает государство для осуществления финансового обеспечения решения задач.

Научная новизна в представленном на рецензирование материале присутствует. В частности, может быть связана классификацией подходов к признанию доходов в форме судебных неустоек, а также сформулированными рекомендациями по решению выявленных проблем. Однако они требуют дополнительного обоснования (об этом будет сказано ниже). Также было бы интересно узнать, чем результаты, полученные авторы отличаются от тех, что уже были получены другими исследователями: в чём состоит прирост научного знания?

Стиль, структура, содержание. Стиль изложения является научным. Структура статьи автором выстроена. Рекомендуется дополнить разделами «Обсуждение научных результатов» и «Дальнейшие направления исследования». Ознакомление с содержанием позволяет сделать вывод о том, что автором не изучены числовые данные, характеризующие предмет исследования. О каком объёме средств идёт речь? Было бы очень интересно обеспечить сопоставление разработанных предложений с выявленными проблемами. Более того, рекомендации нуждаются в дополнительном обосновании. Например, «авторы предлагают включать судебную неустойку, присужденную судом к взысканию с иностранных организаций, расположенных в недружественных по отношению к Российской Федерации странах, в доходы по мере фактического поступления денежных средств, иного имущества или имущественных прав». В чём практическая ценность этого предложения? Как это отличается от текущего подхода? Каков будет экономический и социальный эффект от его реализации? Особое внимание следует обратить на недопустимость использования в научных текстах сокращения «РФ», а также возможность применения сокращений в наименованиях органов государственной власти только тех, что установлены соответствующими Положениями.

Библиография. Библиографический список включает 15 наименований, что нельзя считать достаточным. Обращают на себя внимание отсутствие зарубежных источников, нарушение требований к оформлению списка источников и различные подходы к оформлению источников одного типа. При проведении доработки статьи рекомендуется устранить данные проблемы, т.к. это значительно снижает впечатление от ознакомления со статьёй.

Апелляция к оппонентам. Апелляция к оппонентам частично присутствует. Но, несмотря на сформированный список источников и проведённый в начале статьи их обзор, научной дискуссии не проведено. С точки зрения формирования научной новизны было бы ценно обсудить полученные научные результаты с итогами, отражёнными в трудах других авторов.

Выводы, интерес читательской аудитории. Принимая во внимание вышеизложенное, делаем вывод о том, что статья может быть опубликована после проведения доработки. Учёт замечаний обеспечит востребованность статьи у широкого круга потенциальной читательской аудитории.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Предметом исследования выступают отношения, возникающие в процессе налогообложения доходов в форме судебных неустоек в условиях санкционного давления.

Методология исследования, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического материала.

Актуальность. Тема, предложенная автором, представляется весьма актуальной. В первую очередь, это обусловлено отсутствием комплексных работ, посвященных совершенствованию действующего механизма налогообложения доходов в форме судебных неустоек в условиях санкционного давления.

Научная новизна. Научная составляющая исследования заключается в формулировке автором выводов, позволяющих выделить «современные тенденции и направления судебной практики в условиях усиливающегося санкционного давления в части неисполнения иностранными контрагентами договорных обязательств перед российскими организациями», а так же разработанных «подходах к признанию дохода в форме судебной неустойки в соответствии с гражданским и налоговым законодательством».

Библиография. Анализ библиографии позволяет сделать вывод о том, что автор изучил некоторое количество научных трудов по исследуемой проблематике. В целом список литературы состоит из 15 наименований, присутствуют ссылки на иностранные источники. Список литературы следует оформить в соответствии с ГОСТом и привести его к единообразию.

Апелляция к оппонентам. В статье присутствуют адресные ссылки на исследования с некоторыми комментариями автора.

Стиль, структура, содержание. Автор на хорошем теоретическом уровне проводит анализ направлений судебной практики. Особое внимание уделено подходам к признанию дохода в форме судебной неустойки.

Стиль статьи, в большей степени, является научным, соответствует требованиям журнала. Содержание статьи соответствует заявленной теме. Структура статьи автором чётко выстроена и позволяет раскрыть заявленную тему. В статье выделены структурные разделы: введение, разделы по смысловому принципу и заключение.

В качестве замечаний- рекомендаций хотелось бы так же отметить следующее.

1. Если таблица и рисунок составлены лично автором, то следует указать это (Источник: составлено автором), если на основе каких либо источников – дать соответствующую ссылку. Следует увеличить разрешение (качество текста, четкость) рисунка 1 для более лучшего его восприятия читателем.

2. Следовало бы пояснить, почему автор указывает время действия предлагаемой нормы до конца 2027 г. Почему не 2028 или какого-то другого года?

Выводы, интерес читательской аудитории. Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем налогового администрирования. Статья частично соответствует требованиям журнала «Налоги и налогообложение», предъявляемым к такого рода работам, и рекомендуется к публикации с учетом замечаний рецензента.

|

Рус

Рус