|

Налоги и налогообложение

Правильная ссылка на статью:

Макарова Н.В.

Роль налоговой политики в решении задачи стимулирования здорового образа жизни населения

// Налоги и налогообложение.

2021. № 3.

С. 73-85.

DOI: 10.7256/2454-065X.2021.3.35421 URL: https://nbpublish.com/library_read_article.php?id=35421

Роль налоговой политики в решении задачи стимулирования здорового образа жизни населения

Макарова Наталья Владимировна

кандидат экономических наук

доцент, кафедра Экономического анализа, статистики и финансов, Федеральное государственное бюджетное образовательное учреждение высшего образования «Кубанский государственный университет»

350040, Россия, г. Краснодар, ул. Ставропольская, 149

Makarova Natalya Vladimirovna

PhD in Economics

Docent, the department of Economic Analysis, Statistics and Finances, Kuban State University

350040, Russia, g. G. Krasnodar, ul. Stavropol'skaya, 149

|

nmakarova77@bk.ru

|

|

|

|

DOI: 10.7256/2454-065X.2021.3.35421

Дата направления статьи в редакцию:

04-04-2021

Дата публикации:

30-06-2021

Аннотация:

Актуальность исследования определяется современными негативными тенденциями роста неинфекционных заболеваний во всем мире, требующими разработки и принятия комплексных превентивных мер, в том числе налогового характера. Предметом исследования является применение налоговых инструментов в рамках политики стимулирования здорового образа жизни населения. Исследованы способы косвенного налогообложения «вредных» продовольственных товаров, обобщен зарубежный и исторический опыт применения дестимулирующих налоговых мер: введения налога на сладкие газированные напитки, так называемого "жирного" налога и налога на соль. Определены возможные альтернативные сценарии использования косвенного обложения в целях стимулирования здорового питания. Практический интерес представляют рекомендации по использованию механизма льгот по налогу на добавленную стоимость. Автор обращает внимание, что наряду с инструментами косвенного налогообложения, действенной мерой политики здорового образа жизни может стать введение льгот по прямым налогам, направленных на повышение физической активности населения. Выявлены коллизии между трудовым и налоговым законодательством по вопросам учета расходов работодателя на занятия спортом работающих граждан. Сделаны выводы о целесообразности более широкого применения налоговых льгот и, следовательно, необходимости внесений изменений в законодательство Российской Федерации о налогах и сборах.

Ключевые слова:

здоровый образ жизни, налоговая политика, акцизы, налог на газировку, жирные налоги, налог на соль, налоговый вычет, косвенные налоги, стимулирование, налоговая льгота

Abstract: The relevance of this research is defined by the ongoing worldwide negative trends related to the spread of infectious diseases, which require the development and adoption of complex preventive measures, including tax policy. The subject of this research of the use of tax instruments within the framework of the policy of encouraging a healthy lifestyle of the population. The author explores the methods of indirect taxation of “harmful” food products, summarizes foreign and historical experience in implementation of disincentive tax measures: imposition of tax on high sugar carbonated beverages, the so-called “fat” tax and the salt tax. The author outlines the possible alternative scenarios of using indirect taxation for promoting healthy eating habits. Practical interest of the conducted research consist in recommendations on the use of the incentive mechanism for the value-added tax. Attention is given to the fact that along with the instruments of indirect taxation, the effective measure of healthy lifestyle policy may become the introduction of direct tax incentives aimed at enhancing physical activity of the population. The author determines the contradictions between the labor and tax legislation on the issues of accounting of business expenses allocated for the sport activity of the working citizens. The conclusion is made on feasibility of the broader use of tax incentives, as well as on the need for amending the legislation of the Russian Federation on taxes and fees.

Keywords: healthy lifestyle, tax policy, excise taxes, soda tax, fat taxes, salt tax, tax deduction, indirect taxes, incentives, tax benefit

Введение

Налоговая политика является одним из основных инструментов реализации социально-экономической стратегии государства [1]. Регулирующая роль налогов, ее наличие, характер и степень влияния [2] проявляются в способах и приемах настройки элементов налога через изменения нагрузки на конкретные группы налогоплательщиков или носителей налога. Иными словами, налоги как «встроенные механизмы гибкости» способствуют решению многих актуальных проблем общества.

Одной из глобальных проблем, наряду с COVID-19, является эпидемический характер хронических неинфекционных заболеваний. Они стали главной причиной смертности и инвалидности населения в большинстве стран мира. Страны несут и финансово-экономический ущерб, складывающийся из затрат государства на оплату стоимости амбулаторного и стационарного медицинского обслуживая, выплаты пособий по временной утрате трудоспособности, по инвалидности, непосредственного снижения валового дохода, и следующих из этого потерь бюджета из-за недополучения налогов. Хронические неинфекционные заболевания имеют продолжительное течение и являются результатом воздействия комбинаций генетических, физиологических, экологических и поведенческих факторов. Понимание этих причин и того, что болезни легче и дешевле предотвращать, чем лечить, заставляет правительства многих стран искать разнообразные пути профилактики и побуждения граждан к здоровому образу жизни.

Здоровый образ жизни (ЗОЖ) – поведение, способствующее сохранению, укреплению и восстановлению здоровья, – стал теперь не только медицинской, но и социально-экономической категорией [3]. Известно, что факторы, определяющие ЗОЖ:

– отсутствие вредных привычек (злоупотребления алкоголем и табакокурением);

– полноценное и сбалансированное питание;

– физическая активность;

– регулярные медицинские осмотры и профилактика;

– благоприятная экологическая среда.

К сожалению, нет универсальных рецептов для снижения тех или иных рисков здоровья и не существует единой программы мер, которая была бы эффективна в любой стране и для любых групп населения. Каждая страна и даже регион выбирает инструменты политики ЗОЖ в соответствии со своими особенностями и традициями, рисками нездорового поведения и доминирующими социально-экономическими детерминантами образа жизни. Экономические, в том числе налоговые инструменты, играют при этом важную роль.

Целью исследования является поиск возможных вариантов использования налоговых мер стимулирования ЗОЖ и разработка рекомендаций по совершенствованию российского налогового законодательства.

Акцизы как инструмент регулирования потребления алкогольной и табачной продукции

Обязательным и, можно сказать, традиционным, элементом государственной политики в области здорового образа жизни являются меры, направленные на снижение потребления табачной продукции и алкоголя, в том числе путем усиления налоговой нагрузки на эти товары. Такое воздействие на спрос посредством ценообразования давно и широко практикуется всеми государствами через акцизы, НДС и налог с продаж.

Одним из первых налогов «на вредные привычки» считают введенный в 1643 году в Англии акциз на алкогольные дистилляты. В настоящее время во всех странах поступления от акцизов формируют существенную долю бюджета, наблюдается постоянное повышение ставок, ведущее к росту цен на алкогольную продукцию. В Великобритании в структуре цены алкогольной продукции акциз занимает до 77%, во Франции – до 86%. В России по разным оценкам акциз составляет 45%-65% от стоимости бутылки водки. Самые высокие ставки косвенных налогов на крепкие алкогольные напитки – в скандинавских странах, кроме того, что там действует государственная монополия на продажу алкоголя.

Политика дестимулирования направлена также на производство и потребление табачных изделий практически во всех странах мира, что обусловлено серьезными негативными последствиями курения: от связанных с ним болезней ежегодно в мире умирает около 7 млн. человек.

Налоговая политика России отличается ежегодным ростом ставок акцизов: за последние 20 лет ставки акциза на этиловый спирт из пищевого сырья выросли более, чем в 13 раз [4]; ставки по сигаретам – почти в 56 раз; доля акциза в средней цене сигарет сегодня составляет до 58%,что не рассматривается как предел, так как по рекомендации ВОЗ акциз на сигареты целесообразно повышать до уровня 70% в цене пачки.

Отметим, что в конце ноября 2019 года Правительство Российской Федерации утвердило антитабачную концепцию до 2035 года [5], которая подразумевает дальнейшее повышение акцизов, а также охватывает дестимулирующими мерами не только сигареты, но и вейпы и системы нагревания табака.

Однако следует учитывать описанную кривой Лаффера зависимость, и то, что при переходе точки экстремума поступления в бюджет начинают снижаться, а при дальнейшем росте акциза потребители переходят на черный рынок [6]. Многие европейские страны уже достигли «критической точки», свидетельствующей о том, что увеличение налоговых ставок не всегда приводит к увеличению поступлений в бюджет. Так, в Португалии увеличение ставок акциза на алкоголь на 46% в течение 2001-2014 годов привело к снижению доходов в казну на 32%. В Греции ставки акциза на крепкий алкоголь с 2009 по 2015 годы выросли на 125%, от этого продажи легального алкоголя упали почти вдвое, а доходы государства – с 289 млн. евро до 272 млн. евро [7].

Таким образом, очень высокие акцизы на алкоголь и табак – неоднозначная мера борьбы за ЗОЖ, «оборотной стороной медали» является уклонение от уплаты налогов и укрепление теневой экономики, а рост производства суррогатов, контрафакта и контрабанды алкогольной и табачной продукции создает серьезную угрозу здоровью потребителей вопреки заявленной цели.

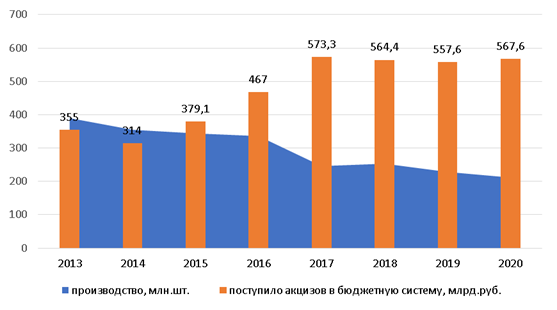

На рисунке 1 представлена динамика производства табачной продукции на территории России и поступлений акцизов на табачные изделия (сигареты, папиросы) в бюджетную систему.

Рисунок 1 – Доходы от акцизов на табачные изделия, производимые на территории Российской Федерации [7]

Начиная с 2017 года поступления акциза снижаются, несмотря на роста ставок. С января 2021 года ставка акциза на сигареты и папиросы резко возросла – еще на 20%. Эти факты свидетельствуют о достижении «критической точки» в российской практике акцизного обложения.

Кроме того, несмотря на позитивное влияние антитабачных налоговых и ценовых мер, которые по данным Минздрава дали снижение числа курильщиков на 17 млн. человек по сравнению с 2009 годом, темпы роста оборота нелегальной табачной продукции вызывают опасения. Доля рынка нелегальных сигарет в России оценивается на начало 2021 года примерно 15,6% [8]. Таким образом, убыток, который терпит государственный бюджет из-за галопирующего поднятия акцизной ставки, — более 100 млрд. руб. в год [5].

«Сладкий» налог как способ борьбы с пандемией ожирения

Негативные последствия для организма приносит неправильное питание. В последнее время ожирение приобрело характер пандемии. Согласно прогнозам специалистов, представленным в докладе комиссии «The Lancet» [9], в настоящее время затраты на борьбу с ожирением оцениваются примерно в 2 трлн. долларов в год за счет только прямых медицинских услуг, не считая потерь экономической производительности. Экономический ущерб от этого составляет 2,8% мирового валового внутреннего продукта. Кроме того, исследования показывают, что к 2025 году почти 268 миллионов детей и подростков в 200 странах будут иметь избыточный вес, 124 миллиона будут страдать ожирением и почти три четверти (72,3%) заболеваний и смертей будут обусловлены неинфекционными заболеваниями, в первую очередь ожирением [10].

В таблице 1 представлены данные Росстата, свидетельствующие о росте в нашей стране болезней, более, чем в половине случав провоцируемых ожирением.

Таблица 1– Число заболеваний у пациентов с диагнозом, установленным впервые, на 1000 человек населения*

|

Годы

|

Число болезней на 1000 чел. (все болезни)

|

в том числе

|

|

болезни эндокринной системы и нарушения обмена веществ

|

болезни системы кровообращения

|

|

количество

|

удельный вес, %

|

темп роста, %

|

количество

|

удельный вес, %

|

темп роста,%

|

|

2000

|

730,5

|

8,5

|

1,2

|

102,4

|

17,1

|

2,3

|

121,1

|

|

2005

|

743,7

|

9,6

|

1,3

|

112,9

|

23,0

|

3,1

|

134,5

|

|

2010

|

780,0

|

10,2

|

1,3

|

106,3

|

26,1

|

3,3

|

113,5

|

|

2015

|

778,2

|

13,3

|

1,7

|

130,4

|

31,2

|

4,0

|

119,5

|

|

2016

|

785,3

|

13,9

|

1,8

|

104,5

|

31,7

|

4,0

|

101,6

|

|

2017

|

778,9

|

14,0

|

1,8

|

100,7

|

32,1

|

4,1

|

101,3

|

|

2018

|

782,1

|

13,1

|

1,7

|

93,6

|

32,6

|

4,2

|

101,6

|

|

2019

|

780,2

|

14,4

|

1,8

|

109,9

|

35,0

|

4,5

|

107,4

|

*составлено автором по данным Росстата

В целом за 20 лет число заболеваний эндокринной системы возросло на 69,4%, сердечно-сосудистых заболеваний – на 104,7 %. Такая ситуация требует своевременных регулирующих мер, при выборе которых, обращаясь к зарубежному опыту, целесообразно проанализировать плюсы и минусы введения налогов, ограничивающих потребление продуктов, приводящих к ожирению, среди которых первое место занимает сахар. Его употребление провоцирует развитие хронических заболеваний, таких как диабет 2 типа, болезни сердца, печени и зубов.

Более 35 стран мира за последние годы ввели налог на сладкие напитки [10]. Проведенный анализ показал, что в мире используются различные методы обложения этим налогом [10, 11, 12], выделим три группы подходов.

1. Для определения суммы налога налоговая база устанавливается как объем «сладкой жидкости». Такая методика исчисления применяется в Мексике (1 песо за 1 л.), Франции (1 евроцент с банки), Норвегии (4,75 кроны за 1л.), США, где каждый штат самостоятельно принимает решение о вводе «Soda tax» и размере ставки, поэтому ставки различаются.

2. Налог исчисляется по установленной процентной ставке. К примеру, в Саудовской Аравии ставка в размере 50%, в Индии - 40%, Барбадосе -10%.

3. Налоговая база для расчета налога определяется как содержание сахара в напитке, при этом используется прогрессивная шкала ставок (Великобритания, Ирландия, Чили, Венгрия, Таиланд и др.).

Первые два подхода отличаются простотой и удобством расчета налога, однако недостаток этих методик в том, что объектом в этом случае является потребление самого напитка, независимо от объемной доли содержания в нем сахара, а это логически не соответствует цели.

Третий подход к исчислению представляется более обоснованным, прогрессивная ставка для напитков с содержанием сахара больше нормы (например, в Великобритании – свыше 5%) может способствовать также постепенному пересмотру состава напитков в сторону снижения содержания сахара. В то же время, возникает вопрос, почему обложению подвергается сахар только из напитков, а не из других продуктов питания.

С этой точки зрения интересна венгерская практика «a public health product tax» – акциза на содержание в продуктах питания сахара, соли и метилксантинов. Кроме сахаросодержащих напитков, объектом обложения являются шоколад, кондитерские изделия, фруктовые джемы и сладости, а также продукты с высоким содержанием соли (соленья, закуски, приправы и т.п.) Введение такого налога дало снижение объемов покупок соответствующих товаров у 26-32% потребителей в этой стране.

Тем не менее, имеющиеся результаты исследований эффективности «сладких» налогов противоречивы. Если в Венгрии и Мексике отмечены положительные результаты в изменении пищевого поведения, то среди американских исследований есть данные, указывающие на продолжающийся рост ожирения и при снижении потребления сахара. Сладкие напитки составляют относительно малую долю суточного потребления калорий населением, в основном, молодежью, которая наименее подвержена риску ожирения [13]. Поэтому налог на сладкие напитки оказывает скромный эффект на потребление этого не самого главного источника калорий.

Кроме того, есть и четвертая группа стран – отказавшиеся от налога на сладкие напитки (Дания, Финляндия, Эстония, Австралия, Замбия). Несмотря на то, что в Финляндии налог на безалкогольные напитки действовал с 1940 года, а в Дании с 1930 года, он был отменен, учитывая снижение экономического эффекта и негативное общественное мнение. В отдельных странах введение налога блокировалось законодательными органами.

Политика применения «жирных» налогов

Некоторые страны, озабоченные правильным питанием граждан, также включили в перечень налогооблагаемых нездоровых товаров продукты с высоким содержанием насыщенных жиров, ввели так называемые «жирные» налоги.

В Мексике действует налог со ставкой 8% на продукты питания с калорийностью более 275 калорий на 100 г (кондитерские изделия, мороженое, ореховые масла и т. д.). В Финляндия все продукты питания, содержащие более 2,3% жира, облагаются налогом [14].

Анализ зарубежного опыта выявил следующие принципиальные недостатки данного метода борьбы за здоровое питание.

Во-первых, не установлена явная корреляционная связь между потреблением жира и уровнем ожирения. Этот аспект проблемы связан с мифом о том, что жиры – основная причина ожирения, тогда как причиной является избыточное потребление калорий, не важно жиры или углеводы. Достаточное количество жирных кислот, поступающих с пищей в организм человека, обязательно для поддержания баланса гормональных, обменных, клеточных и других биологических процессов [15]. Но наибольшую опасность для здоровья представляют более дешевые аналоги – трансжиры. В этой связи, поскольку в результате подорожания одного источника калорий, потребители переходят на другой дешёвый продукт, нет гарантии, что эти продукты-заменители будут более полезны для здоровья.

Во-вторых, планирование ввода «жирного» налога должно основываться на исследовании ценовой эластичности спроса, которое, в свою очередь, может давать различные результаты на разных группах носителей налога, в разных регионах России, при различных размерах ставок налога.

Третьей и, на наш взгляд, главной проблемой является определение перечня «вредных» продуктов. При этом выбор конкретных товаров для повышения на них налога будет сопряжен с сопротивлением потребителей и лоббированием со стороны пищевой промышленности. Кроме того, нельзя добиться объективности состава перечня «вредных» продуктов, по причине того, что существуют индивидуальные особенности организма, природно-климатические и историко-этнические факторы и т.п.

И, наконец, недостаток, неизбежно связанный с косвенным налоговым регулированием, – рост цен, который отрицательно влияет на уровень жизни населения.

Таким образом, нельзя однозначно ответить на вопрос о том, насколько эффективно можно реализовать идею обложения «жирных» продуктов применительно к российским условиям.

Не «пересолить» с налогом на соль

По данным Минздрава в России потребление поваренной соли превышает в среднем 12 г в сутки [16]. Согласно рекомендациям ВОЗ, потребление соли необходимо снижать до 5 граммов в день. Эти рекомендации учитываются некоторыми странами, где предприняты меры налоговой политики, связанные с налогообложением соленых продуктов.

Из истории налогов известно о значительной роли соли как постоянного и существенного источника государственного дохода, но и также причины недовольства налогоплательщиков и носителей этого налога. Отметим, что налог на соль как на предмет первой необходимости существовал во многих странах. В нашей стране уже в начале XII века солевые варницы были обложены пошлиной, а в дальнейшем плата взималась не только с того, кто продавал соль, но и с того, кто ее покупал [17]. Многократное обложение и рост ставок приводили к высокой цене, что вызывало соляные бунты и восстания. При Петре I соляное дело подвергалась постоянным изменениям вплоть до 1862 года, когда был установлен акциз на соль, просуществовавший до 1881 года. С его отменой произошло серьезное удешевление соли и потребляться ее стало значительно больше.

И хотя сегодня соляные бунты не предвидятся, но все же идея введения налога на соль, по нашему мнению, имеет ряд недостатков.

Во-первых, невозможно обложить именно объем превышения потребления соли над рекомендуемой нормой, а совсем исключить соль из рациона нельзя. Во-вторых, в странах с высоким уровнем доходов большая часть соли потребляется с обработанными пищевыми продуктами: хлебом и соусами, консервами, колбасно-ветчинными гастрономическими изделиями и т.п. Поэтому меры налогового регулирования, на наш взгляд, здесь не настолько эффективны, как пересмотр требований сертификации и стандартов совместными усилиями государства, производителей, торговли и общественного питания.

НДС – действенная модель регулирования

Анализируя потребность расширения методических приемов управления потреблением физических лиц посредством косвенного налогообложения, систематизируем основные подходы (рис. 2).

Рисунок 2 – Альтернативные варианты налога на «вредные» продовольственные товары

Первый вариант, связанный с расширением перечня подакцизных товаров, требует методически выверенного точечного удара по конкретному товару, который не имеет заменителей, и серьезных исследований для обоснования ставок. Вариант с введением налога с продаж периодически возникает в проектах Минфина, безусловным плюсом имеет возможность дополнительного дохода бюджета до 200 млрд руб. в год, но вызывает вопросы о тройном налогообложении, дублировании НДС, общественном резонансе и риске дестабилизации.

Наиболее мягкий и вероятный сценарий развития – использование регулирующей роли НДС путем изменения ставок по конкретным товарам. Этот механизм позволяет усилить нагрузку на сахаросодержащие и калорийные продовольственные товары. Опыт изменения ставок есть – с октября 2019 года из раздела «Масло растительное», по которому ставка НДС 10%, было исключено пальмовое масло. Возможно перевести из льготного перечня со ставкой 10% в группу со ставкой 20% сахар, мороженное, цельное молоко, майонез, сосиски и продукты ультраобработки (детальный перечень должен быть сформирован по заключению комиссии).

В то же время вопрос мотивации к здоровому питанию необходимо решать путем стимулирования потребления «правильной» пищи. Достижением законодателей было изменение налоговой ставки с 20% на 10% по фруктам и ягодам, кроме бананов. Однако налоговое «поощрение» потребления свежих овощей, мыса и рыбы не должно ограничиваться обложением этих товаров по ставке 10%, а предполагать снижение ставки НДС до 0%.

Цифровизация, как направление развития НДС, упрощает вопросы налогового администрирования, позволяя «правительствам снижать налоговые ставки для получения или перераспределения той же суммы доходов» [22].

Кроме того, регулирование спроса осуществляют и посредством рекламы. Поэтому, целесообразно освобождение от налогообложения НДС рекламных услуг при продажах овощей и фруктов с целью снижения затрат производителя на продвижение здоровых продуктов.

В целях включения принципов экологической устойчивости в диетические рекомендации и для повышения предложения натуральных продуктов питания целесообразно усилить поддержку отечественных сельхозтоваропроизводителей, создавать благоприятные налоговые условия для перехода с производства вредных ультрапереработанных продуктов питания на производство полезных.

Использование льгот по прямым налогам

Эффективным средством реализации налоговой политики являются налоговые льготы – меры налогового воздействия, направленные на создание более благоприятных условий, преференций для выполнения намеченных государственных задач.

В соответствии с реализуемым в нашей стране проектом «Формирование здорового образа жизни» определены целевые ориентиры: увеличение доли граждан, приверженных здоровому образу жизни до 60% к концу 2025 года; увеличение доли граждан, систематически занимающихся физической культурой и спортом до 45% в 2025 году [20].

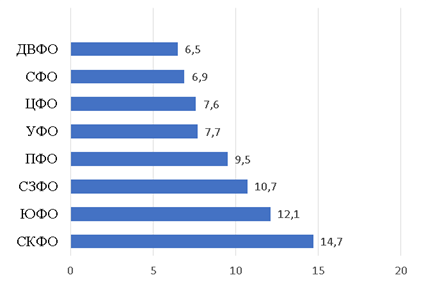

В 2020 году доля населения, ведущего активный образ жизни по сравнению с предыдущим годом сократилась почти на четверть [21] (рис.3), и, хотя это объясняется ограничительными мерами из-за COVID-19, все же требует дополнительных действий от государства.

Рисунок 3 – Доля населения, ведущего здоровый образ жизни в среднем по федеральным округам Российской Федерации в 2020 году

Экономическими стимулами повышения физической активности работающего гражданина должна стать возможность социального налогового вычета по НДФЛ, в размере затрат, произведенных налогоплательщиком на занятия физкультурой и спортом. Хотя в настоящее время существует возможность включения в социальный вычет лечебной физкультуры как медицинской услуги, и занятий в спортивных школах для детей налогоплательщика как затрат на дополнительное образование, при наличии лицензий у соответствующих заведений, однако это не исчерпывает имеющейся потребности [3].

Расширение налоговых льгот для спортивных объектов таже является, на наш взгляд, необходимой мерой, направленной на стимулирование физической активности населения. Так, целесообразно установить льготы по налогу на имущество и земельному налогу для строящихся спортобъектов, распространяя опыт Москвы, где с 2020 года сниженная по льготе сумма земельного налога составляет от 20 до 50% от стандартной ставки, а сэкономленные средства идут на развитие детского футбола [22].

Немаловажным аспектом решения задачи ЗОЖ является вовлечение работодателей в процесс продвижения занятий спортом работающего населения. Здесь налоговой льготой должна стать возможность организаций-налогоплательщиков учитывать расходы, связанные с развитием физической культуры в трудовых коллективах, в составе расходов при налогообложении прибыли.

Сегодня эта идея, с одной стороны, поддерживается трудовым законодательством, которое фиксирует право работодателя на охрану здоровья работников на производстве, оздоровление и отдых работников и членов их семей, и оплату работодателем занятий физкультурой и спортом для профилактики профессиональных заболеваний и поддержания работоспособности (ст.41 ТК РФ) [23]. Однако это – право, а не обязанность, и, главное, налоговое законодательство не дает такой возможности: организация не может включить такие выплаты в состав прочих расходов в целях налогообложения прибыли. В соответствии со ст.264 НК РФ в прочие расходы входят «расходы на обеспечение нормальных условий труда и мер по технике безопасности» [4], но налоговые органы не считают фитнес необходимым нормальным условием труда. Кроме того, ст. 270 НК РФ прямо указывает на невозможность включения в расходы в целях налогообложения «затраты на оплату занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий» [4].

Желание оборудовать собственные спортивные залы или сооружения у работодателей также пока не поддерживается налоговым законодательством. Эксплуатация спортивного оборудования работниками не имеет непосредственно производственной цели, поэтому для таких основных средств нельзя использовать НДС к вычету, а также производить амортизацию в целях налогообложения.

Эта ситуация, безусловно, требует внесения изменений в Налоговый кодекс, если государство предполагает использовать налоговые рычаги в реализации политики ЗОЖ.

Выводы

Таким образом можно сделать следующие выводы:

1. Существующие на современном этапе в России механизмы косвенного налогообложения направлены на дестимулирование спроса на табак и алкоголь, однако есть признаки достижения «критической точки» роста акцизов, что связывает дальнейшее повышение ставок акцизов с риском усиления теневого оборота.

2. Зарубежный опыт не доказывает однозначного повсеместного положительного эффекта от налогообложения акцизом сладких напитков, введения «жирного» налога и налога на соль. Ведение самостоятельного налога на «вредную» еду может быть осложнено отсутствием объективного решения ряда методических вопросов.

3. Проведенный исторический и сравнительный анализ показал, что более удобным и реальным сценарием в вопросе мотивации граждан к здоровому питанию является использование механизма НДС, а именно – сокращение перечня товаров, облагаемых по ставке НДС 10% за счет перевода т.н. «вредных» продуктов на ставку 20%, а также снижения ставки по свежим овощам, мясу и рыбе до 0% и освобождении от обложения НДС рекламных услуг для продвижения этих товаров.

4. Требует окончательного закрепления в Налоговом кодексе социальный вычет по НДФЛ на занятия физической культурой и спортом работающего гражданина и его детей.

5. Целесообразно закрепить в трудовом законодательстве обязанности работодателя по охране здоровья работников, оздоровлению работников и членов их семей, профилактике профессиональных заболеваний и поддержанию работоспособности. Предлагаем расширить перечень расходов в целях налогообложения прибыли организаций на затраты работодателя на оплату работникам занятий физкультурой для профилактики профессиональных заболеваний и поддержания работоспособности.

6. Практический интерес представляет возможность регулирования ставки земельного налога и налога на имущество организаций по спотробъектам.

Следует отметить необходимость комплексного подхода к формированию системы экономических стимулов политики ЗОЖ, с учетом интересов всех субъектов, вовлечения населения и предприятий.

Библиография

1. Шмелев Ю. Д. Налоговая политика : Учебник и практикум / Ю. Д. Шмелев, Д. Г. Черник. – 1-е изд.. – Москва : Издательство Юрайт, 2017. – 408 с.

2. Макарова И. А. Функции налогов // Вестн. Том. гос. ун-та. 2007. №304. URL: https://cyberleninka.ru/article/n/funktsii-nalogov (дата обращения: 18.01.2021).

3. Макарова Н. В. Актуальные вопросы налогообложения здорового образа жизни в предпринимательстве / Н. В. Макарова // Российское предпринимательство. – 2018. – Т. 19. – № 10. – С. 3201-3208. – DOI 10.18334/rp.19.10.39410.

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 01.04.2020) URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения:03.02.2021)

5. Табачная промышленность. РБК+//Тематическое приложение к ежедневной деловой газете РБК.26 сентября 2020 № 57(3224). 4 с.

6. Laffer A. Handbook on taxation in the tobacco industry — theory and practice. [Posobie po nalogooblozheniju v tabachnoj otrasli — teorija i praktika]. Available at: http://www.imenno. ru/2014/07/22/202857 (accessed 01.12.2020).

7. SpiritsEUROPE-Taxation & Economy-High tax, incentive for illicit alcohol https://spirits.eu/issues/taxation-economy/high-tax-incentive-for-illicit-alcohol

8. Обзор российского рынка табачной продукции. Аналитический центр при правительстве Pоссийской Федерации. // URL: http://ac.gov.ru/uploads/2-Publications/tabak/tobacco_2кв_20.pdf (дата обращения: 18.01.2021).

9. The global syndemic of obesity, undernutrition, and climate change/ the Lancet. Vol 393.– February 23, 2019// DOI:https://doi.org/10.1016/S0140-6736(18)32822-8

10. Afshin A, Forouzanfar MH, Reitsma MB et al. Тhe GBD 2015 Obesity Collaborators Health effects of overweight and obesity in 195 countries over 25 years.// N Engl J Med. 2017; 377: 13-27

11. Best Practices In Designing Local Taxes On Sugary Drinks //Healthy Food America .-May 2019 https://d3n8a8pro7vhmx.cloudfront.net/heatlhyfoodamerica/pages/32/attachments/original/1463177744/Tax_design_guide_FINAL03-04-16.pdf?1463177744 (Accessed 16.01.2021)

12. Affordable Care Act, https://www.healthcare.gov/where-can-i-read-the-affordable-care-act/ (Accessed 23.04.2020)

13. Налоги на сахар неэффективны, регрессивны, недейственны и непопулярны // Сахар. – 2016. – № 7. – С. 51-55.

14. Leicester A, Windmeijer F. The “Fat Tax”: Economic Incentives to Reduce Obesity. The Institute for Fiscal Studies, Briefing Note N. 49. https://www.ifs.org.uk/bns/bn49.pdf Accessed 18.01.2021.

15. Гаврилова Ю.А., Бессонова О.В., Смирнова Н.А. Развитие концепции здорового питания в России: проблемы и перспективы // Международный журнал экспериментального образования. – 2015. – № 2-3. – С. 405-406; URL: http://expeducation.ru/ru/article/view?id=6636 (дата обращения: 01.03.2021)

16. Плюсы и минусы поваренной соли. ФГБУ «Национальный медицинский исследовательский центр профилактической медицины» URL: https://gnicpm.ru/articles/czentr-i-smi/2069.html

17. Содномова, С. К. Теория и история налогообложения: учебное пособие / С. К. Содномова; Федеральное агентство по образованию, Байкальский гос. ун-т экономики и права. – Иркутск : Изд-во БГУЭП, 2007. – 132 с. – ISBN 9785725315219.

18. Троянская М. А. Налог с продаж: предпосылки возникновения и практика функционирования (опыт России) / М. А. Троянская, Ю. Г. Тюрина // Международный научно-исследовательский журнал. – 2020. – № 6-4(96). – С. 103-107. – DOI 10.23670/IRJ.2020.96.6.132.

19. Киреенко А. П. Трансформация налога на добавленную стоимость и современные практики улучшения его собираемости / А. П. Киреенко, С. К. Содномова // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2020. – Т. 6. – № 3(23). – С. 273-294. – DOI 10.21684/2411-7897-2020-6-3-273-294.

20. Паспорт приоритетного проекта «Формирование здорового образа жизни» URL:https://static.government.ru/media/files/Soj3PKR09Ta9BAuW30bsAQpD2qTAI8vG.pdf

21. Официальные статистические показатели. ЕМИСС. URL:https://fedstat.ru (дата обращения: 01.03.2021)

22. Закон города Москвы «О земельном налоге» от 24.11.2004 № 74 (в ред. в редакции Закона г. Москвы от 20.11.2019 № 29)// URL:https:// www.nalog.ru/rn77/service/tax/d988574/(дата обращения: 01.02.2021)

23. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.12.2020)// URL:https://consultant.ru/document/cons_doc_LAW_375353(дата обращения: 01.02.2021

References

1. Shmelev Yu. D. Nalogovaya politika : Uchebnik i praktikum / Yu. D. Shmelev, D. G. Chernik. – 1-e izd.. – Moskva : Izdatel'stvo Yurait, 2017. – 408 s.

2. Makarova I. A. Funktsii nalogov // Vestn. Tom. gos. un-ta. 2007. №304. URL: https://cyberleninka.ru/article/n/funktsii-nalogov (data obrashcheniya: 18.01.2021).

3. Makarova N. V. Aktual'nye voprosy nalogooblozheniya zdorovogo obraza zhizni v predprinimatel'stve / N. V. Makarova // Rossiiskoe predprinimatel'stvo. – 2018. – T. 19. – № 10. – S. 3201-3208. – DOI 10.18334/rp.19.10.39410.

4. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 N 117-FZ(red. ot 01.04.2020) URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (data obrashcheniya:03.02.2021)

5. Tabachnaya promyshlennost'. RBK+//Tematicheskoe prilozhenie k ezhednevnoi delovoi gazete RBK.26 sentyabrya 2020 № 57(3224). 4 s.

6. Laffer A. Handbook on taxation in the tobacco industry — theory and practice. [Posobie po nalogooblozheniju v tabachnoj otrasli — teorija i praktika]. Available at: http://www.imenno. ru/2014/07/22/202857 (accessed 01.12.2020).

7. SpiritsEUROPE-Taxation & Economy-High tax, incentive for illicit alcohol https://spirits.eu/issues/taxation-economy/high-tax-incentive-for-illicit-alcohol

8. Obzor rossiiskogo rynka tabachnoi produktsii. Analiticheskii tsentr pri pravitel'stve Possiiskoi Federatsii. // URL: http://ac.gov.ru/uploads/2-Publications/tabak/tobacco_2kv_20.pdf (data obrashcheniya: 18.01.2021).

9. The global syndemic of obesity, undernutrition, and climate change/ the Lancet. Vol 393.– February 23, 2019// DOI:https://doi.org/10.1016/S0140-6736(18)32822-8

10. Afshin A, Forouzanfar MH, Reitsma MB et al. The GBD 2015 Obesity Collaborators Health effects of overweight and obesity in 195 countries over 25 years.// N Engl J Med. 2017; 377: 13-27

11. Best Practices In Designing Local Taxes On Sugary Drinks //Healthy Food America .-May 2019 https://d3n8a8pro7vhmx.cloudfront.net/heatlhyfoodamerica/pages/32/attachments/original/1463177744/Tax_design_guide_FINAL03-04-16.pdf?1463177744 (Accessed 16.01.2021)

12. Affordable Care Act, https://www.healthcare.gov/where-can-i-read-the-affordable-care-act/ (Accessed 23.04.2020)

13. Nalogi na sakhar neeffektivny, regressivny, nedeistvenny i nepopulyarny // Sakhar. – 2016. – № 7. – S. 51-55.

14. Leicester A, Windmeijer F. The “Fat Tax”: Economic Incentives to Reduce Obesity. The Institute for Fiscal Studies, Briefing Note N. 49. https://www.ifs.org.uk/bns/bn49.pdf Accessed 18.01.2021.

15. Gavrilova Yu.A., Bessonova O.V., Smirnova N.A. Razvitie kontseptsii zdorovogo pitaniya v Rossii: problemy i perspektivy // Mezhdunarodnyi zhurnal eksperimental'nogo obrazovaniya. – 2015. – № 2-3. – S. 405-406; URL: http://expeducation.ru/ru/article/view?id=6636 (data obrashcheniya: 01.03.2021)

16. Plyusy i minusy povarennoi soli. FGBU «Natsional'nyi meditsinskii issledovatel'skii tsentr profilakticheskoi meditsiny» URL: https://gnicpm.ru/articles/czentr-i-smi/2069.html

17. Sodnomova, S. K. Teoriya i istoriya nalogooblozheniya: uchebnoe posobie / S. K. Sodnomova; Federal'noe agentstvo po obrazovaniyu, Baikal'skii gos. un-t ekonomiki i prava. – Irkutsk : Izd-vo BGUEP, 2007. – 132 s. – ISBN 9785725315219.

18. Troyanskaya M. A. Nalog s prodazh: predposylki vozniknoveniya i praktika funktsionirovaniya (opyt Rossii) / M. A. Troyanskaya, Yu. G. Tyurina // Mezhdunarodnyi nauchno-issledovatel'skii zhurnal. – 2020. – № 6-4(96). – S. 103-107. – DOI 10.23670/IRJ.2020.96.6.132.

19. Kireenko A. P. Transformatsiya naloga na dobavlennuyu stoimost' i sovremennye praktiki uluchsheniya ego sobiraemosti / A. P. Kireenko, S. K. Sodnomova // Vestnik Tyumenskogo gosudarstvennogo universiteta. Sotsial'no-ekonomicheskie i pravovye issledovaniya. – 2020. – T. 6. – № 3(23). – S. 273-294. – DOI 10.21684/2411-7897-2020-6-3-273-294.

20. Pasport prioritetnogo proekta «Formirovanie zdorovogo obraza zhizni» URL:https://static.government.ru/media/files/Soj3PKR09Ta9BAuW30bsAQpD2qTAI8vG.pdf

21. Ofitsial'nye statisticheskie pokazateli. EMISS. URL:https://fedstat.ru (data obrashcheniya: 01.03.2021)

22. Zakon goroda Moskvy «O zemel'nom naloge» ot 24.11.2004 № 74 (v red. v redaktsii Zakona g. Moskvy ot 20.11.2019 № 29)// URL:https:// www.nalog.ru/rn77/service/tax/d988574/(data obrashcheniya: 01.02.2021)

23. Trudovoi kodeks Rossiiskoi Federatsii ot 30.12.2001 N 197-FZ (red. ot 29.12.2020)// URL:https://consultant.ru/document/cons_doc_LAW_375353(data obrashcheniya: 01.02.2021

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Статья посвящена решению актуальной проблемы – ориентации населения нашей страны на ведение здорового образа жизни. Предмет исследования обозначен в заголовке статьи и связан с налоговой политикой, применяемой для целей стимулирования здорового образа жизни населения.

Методология исследования базируется на анализе механизмов взимания, ставок и льгот по конкретным косвенных и прямым налогам в контексте их влияния на приверженность здоровому образу жизни и сдерживанию чрезмерного потребления табачных изделий, алкоголя, жирных продуктов, сахаров и других товаров, которые современная медицина считает не способствующими укреплению здоровья, а также на изучении налоговых стимулов для развития физической культуры и спорта.

Научная новизна представленного исследования, по мнению рецензента, заключается в результатах анализа возможных вариантов использования налоговых мер стимулирования здорового образа жизни для совершенствования российского налогового законодательства.

Статья надлежащим образом структурирована, в ней выделены следующие разделы: Введение, Акцизы как инструмент регулирования потребления алкогольной и табачной продукции, «Сладкий» налог как способ борьбы с пандемией ожирения, Политика применения «жирных» налогов, Не «пересолить» с налогом на соль, НДС – действенная модель регулирования, Использование льгот по прямым налогам, Выводы, Библиография.

В представленных материалах обоснована актуальность исследования, дано разъяснение термина «здоровый образ жизни», рассмотрены факторы, его определяющие. Далее рассмотрено использование акцизов для регулирования потребления алкогольной и табачной продукции, наглядно показан рост поступлений от их уплаты в бюджетную систему при одновременном сокращении объемов производства. Следующие три раздела посвящены налоговым мерам в борьбе с неправильным питанием, чрезмерным потреблением нездоровых товаров – продуктов с высоким содержанием жиров, соленых продуктов, сладких напитков. В работе систематизированы основные подходы к «встраиванию» налогов (акцизов, НДС, налога с продаж) на «вредные» продукты питания в систему налогообложения, а также отражено использование налоговых льгот для решения поставленных задач. По результатам исследования сформулированы выводы, кратко изложенные в шести пунктах.

Представляется, что авторам в целом удалось раскрыть роль налоговой политики в решении задачи стимулирования здорового образа жизни населения. Стиль изложения материала в целом соответствует применяемым в научных журналах подходам. По тексту статьи имеются адресные ссылки на используемые литературные источники, что свидетельствует о наличии апелляции к оппонентам.

Однако, рецензируемая статья не лишена недоработок, в частности в ней, не отражены методы исследования. Представляется целесообразным дополнить содержание статьи общепринятым в современных научных публикациях разделом «Материал и методы исследования». К сожалению, в тексте встречаются опечатки, например, «спотробъектам» вместо спортобъектам.

Библиографический список включает 23 источника, среди которых законодательные акты, статистические материалы, современные научные публикации в журналах на русском и иностранном языках, пособия, обзоры и материалы сети интернет.

Актуальность темы статьи, ее соответствие тематике журнала, несомненно высокий интерес к проблеме со стороны читателей, наличие элементов приращения научного знания, представление полученных результатов исследования в наглядном виде на графиках, в схеме и таблице подтверждают возможность опубликования рецензируемой статьи после устранения отмеченных выше недостатков.

|

Рус

Рус