|

Теоретическая и прикладная экономика

Оформленная ссылка на статью:

Галяев П.А. Методологические подходы к ценообразованию и количественной оценке рисков цифровых финансовых активов в России // Теоретическая и прикладная экономика. 2026. № 2. С. 20-49. DOI: 10.25136/2409-8647.2026.2.78666 EDN: HASDTJ URL: https://nbpublish.com/library_read_article.php?id=78666

Методологические подходы к ценообразованию и количественной оценке рисков цифровых финансовых активов в России

Галяев Павел Александрович

Аспирант; Кафедра финансовых рынков и финансовых институтов; Казанский (Приволжский) Федеральный Университет

420008, Россия, респ. Татарстан, г. Казань, Вахитовский р-н, ул. Кремлевская, д. 18 к. 1

Galyaev Pavel Aleksandrovich

Postgraduate Student; Department of Financial Markets and Financial Institutions; Kazan (Volga Region) Federal University

420008, Russia, Rep. Tatarstan, Kazan, Vakhitovsky district, Kremlevskaya str., 18, room 1

|

galyaev1990@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2026.2.78666

EDN:

HASDTJ

Дата направления статьи в редакцию:

11-03-2026

Дата получения первой рецензии с формулировкой «Отправлена на доработку с рекомендациями рецензента»: 13-03-2026 16:36

Дата доработки рукописи автором после первой рецензии: 15-03-2026 19:15

Дата получения второй рецензии с формулировкой «Отправлена на доработку с рекомендациями рецензента»: 20-03-2026 08:39

Дата

доработки рукописи автором после второй рецензии:

21-03-2026 11:16

Дата получения последней положительной рецензии с рекомендацией «опубликовать»: 26-03-2026 14:28

Статья публикуется в одобренном рецензентами варианте (после получения последней положительной рецензии, рекомендующей рукопись к публикации) с исправлениями автора (внесенными им после получения предварительных рецензий, рекомендующих рукопись к доработке).

Все рецензии (включая предварительные рецензии) опубликованы в открытом доступе непосредственно за текстом самой статьи. Все варианты авторских исправлений хранятся в депозитарии издательства и могут быть доступны по требованию уполномоченных организаций.

Прочитать все рецензии на эту статью

Дата публикации:

27-03-2026

Аннотация:

Объектом исследования является российский рынок цифровых финансовых активов (ЦФА) в период его активного масштабирования и институционализации (2024–2025). Предметом исследования являются экономические механизмы формирования рыночной стоимости ЦФА и специфические факторы риска, определяющие инвестиционную привлекательность данных инструментов. Автор подробно рассматривает такие аспекты темы как трансформация классических моделей оценки стоимости капитала применительно к цифровым правам, а также сравнительный анализ доходности ЦФА и корпоративных облигаций одних и тех же эмитентов. Особое внимание уделяется выявлению детерминант ценообразования в условиях жесткой денежно-кредитной политики Банка России, когда ЦФА-флоатеры стали доминирующим инструментом денежного рынка. Исследуется влияние технологической архитектуры операторов информационных систем на величину кредитного спреда и анализируется феномен фрагментации ликвидности («колодцев ликвидности»), характерный для современного этапа развития финансовой инфраструктуры РФ. Проводится детальный разбор факторов, препятствующих установлению единой справедливой стоимости активов на различных инвестиционных платформах. Методологическую основу работы составили методы финансовой математики, сравнительного институционального анализа и риск-менеджмента. Применяется модифицированная модель дисконтированных денежных потоков (DCF) и эмпирический метод анализа спредов доходности на основе статистических данных агрегатора Cbonds и отчетности крупнейших российских операторов информационных систем за 2024–2025 гг. Научная новизна исследования заключается в теоретическом обосновании и математическом описании многокомпонентной структуры требуемой доходности ЦФА, включающей специфические премии за инфраструктурную неликвидность и технологический риск платформы. Особым вкладом автора в исследование темы является разработка оригинальной матрицы рисков инвестирования в цифровые права, позволяющей классифицировать факторы неопределенности на систематические и специфические (платформенные). Основными выводами проведенного исследования являются выявление и количественная оценка устойчивого положительного спреда доходности ЦФА по отношению к классическим облигациям сопоставимой дюрации (+0,8–1,5 п.п.), который обусловлен эффектом «платформенной замкнутости». Доказано, что наличие независимого кредитного рейтинга выпуска в условиях 2026 года является ключевым фактором снижения стоимости заимствований для эмитента. Сформулированы авторские рекомендации для институциональных инвесторов по внедрению раздельных лимитов риска на эмитентов и операторов информационных систем в целях минимизации концентрации инфраструктурных рисков в цифровом инвестиционном портфеле.

Ключевые слова:

Цифровые финансовые активы, Ценообразование, Инвестиционные риски, Рынок капитала, Спред доходности, Премия за неликвидность, Инфраструктурный риск, Кредитный рейтинг, Асимметрия информации, Институциональные инвесторы

Abstract: The subject of the research is the Russian market for digital financial assets (DFA) during its active scaling and institutionalization period (2024–2025). The focus of the study is on the economic mechanisms for forming the market value of DFAs and the specific risk factors that determine the investment attractiveness of these instruments. The author examines in detail aspects of the topic such as the transformation of classical capital valuation models as applied to digital rights, as well as a comparative analysis of the yields of DFAs and corporate bonds from the same issuers. Special attention is given to identifying the determinants of pricing in the context of the Bank of Russia's tight monetary policy, when DFA floaters became the dominant instrument in the money market. The influence of the technological architecture of information system operators on the credit spread is investigated, and the phenomenon of liquidity fragmentation ("liquidity wells") characteristic of the modern stage of development of the financial infrastructure of the Russian Federation is analyzed. A detailed examination of the factors hindering the establishment of a unified fair value of assets on various investment platforms is conducted. The methodological framework of the work consists of financial math methods, comparative institutional analysis, and risk management. A modified discounted cash flow (DCF) model is applied, and an empirical method of yield spread analysis based on statistical data from the Cbonds aggregator and the reports of the largest Russian information system operators for 2024–2025 is employed. The scientific novelty of the study lies in the theoretical justification and mathematical description of a multi-component structure of the required yield of DFAs, including specific premiums for infrastructure illiquidity and platform technological risk. A unique risk matrix for investing in digital rights has been developed by the author, allowing for the classification of uncertainty factors into systematic and specific (platform) risks. The main conclusions of the research include the identification and quantitative assessment of a sustainable positive yield spread of DFAs relative to classical bonds of comparable duration (+0.8–1.5 percentage points), which is attributed to the effect of "platform closure." It has been demonstrated that the presence of an independent credit rating for the issuance in the conditions of 2026 is a key factor in reducing borrowing costs for the issuer. The author has formulated recommendations for institutional investors on implementing separate risk limits for issuers and information system operators to minimize the concentration of infrastructure risks in the digital investment portfolio.

Keywords:

Digital financial assets, Pricing, Investment risks, Capital market, Yield spread, Liquidity premium, Infrastructure risk, Credit rating, Information asymmetry, Institutional investors

Введение

К началу 2026 года российский рынок цифровых финансовых активов (ЦФА) претерпел фундаментальную трансформацию, перейдя из фазы экспериментальных пилотов в стадию зрелого сегмента долгового рынка. Согласно данным агрегаторов финансовой информации, совокупный объем выпусков ЦФА по итогам 2025 года преодолел знаковую отметку в 1 трлн рублей [1]. Этот рубеж знаменует окончание этапа «экзотики»: цифровые права стали системно значимым инструментом привлечения ликвидности не только для финтех-компаний, но и для крупнейших корпоративных заемщиков из реального сектора экономики и государственных корпораций.

В условиях сохранения жесткой денежно-кредитной политики Банка России в 2024–2025 гг., ЦФА де-факто заняли нишу краткосрочных инструментов денежного рынка, предлагая инвесторам доходность, превышающую ставки по классическим депозитам и биржевым облигациям. Однако масштабирование рынка и выход на него институциональных инвесторов (страховых компаний, негосударственных пенсионных фондов) актуализировали проблему справедливой оценки стоимости данных активов, что отражено в исследованиях Л. П. Харченко и О. Н. Кораблевой [2].

Ключевой научно-практической проблемой на текущем этапе является отсутствие общепринятых методологических подходов к ценообразованию цифровых прав. В существующей практике, описанной в работах Д. А. Кочергина [3], T. Koller, M. Goedhart и D. Wessels [4], ЦФА часто рассматриваются как полный аналог традиционных облигаций, а их оценка производится методом дисконтированных денежных потоков (DCF) с использованием кривой бескупонной доходности (G-curve) или спредов корпоративных бондов [5].

Однако такой подход представляется упрощенным и не учитывает институциональную специфику цифровых прав. В отличие от биржевых облигаций, обращающихся в едином ликвидном контуре (Московская Биржа), рынок ЦФА остается фрагментированным: активы, выпущенные в одной информационной системе, зачастую не имеют ликвидности в другой. Это формирует специфическую «премию за неликвидность», которую инвестор требует за риск невозможность быстрой реализации актива («риск платформенной замкнутости») [6]. Кроме того, технологическая архитектура рынка, базирующаяся на распределенном реестре [7], вводит в модель ценообразования новый параметр – «технологический дисконт», отражающий операционные риски конкретного оператора информационной системы (ОИС) [8].

Таким образом, механический перенос моделей оценки с рынка ценных бумаг на рынок ЦФА приводит к искажению их справедливой стоимости и недооценке рисков, что препятствует формированию эффективного вторичного рынка [9].

В таблице 1 отражается, что у облигаций факторы – это ключевая ставка и кредитный риск, а у ЦФА добавляются риск платформы и фрагментация ликвидности.

Таблица 1 – Сравнительная характеристика факторов ценообразования корпоративных облигаций и ЦФА

|

Фактор ценообразования

|

Корпоративные облигации (Классический долговой рынок)

|

Цифровые финансовые активы (Рынок ЦФА)

|

Влияние на стоимость ЦФА (направление спреда)

|

|

Макроэкономический базис

|

Ключевая ставка Банка России + Инфляционные ожидания. Формирует безрисковую кривую (G-curve).

|

Идентично. Базой служит кривая ОФЗ или ключевая ставка.

|

Нейтральное (База едина для обоих рынков)

|

|

Кредитный риск эмитента

|

Определяется кредитным рейтингом (АКРА, Эксперт РА) и финансовой отчетностью. Высокая прозрачность.

|

Определяется кредитным качеством эмитента, но часто отсутствует официальный рейтинг конкретного выпуска. Выше асимметрия информации.

|

Повышающее (Дополнительная премия за информационную непрозрачность)

|

|

Ликвидность вторичного обращения

|

Высокая. Централизованный стакан котировок (Московская Биржа). Низкие транзакционные издержки выхода из актива.

|

Низкая / Фрагментированная. Ликвидность замкнута внутри конкретной платформы (ОИС). Отсутствие единого агрегатора ликвидности (на начало 2026).

|

Существенно повышающее (премия за неликвидность)

|

|

Инфраструктурный риск

|

Минимальный. Центральный депозитарий (НРД) имеет статус системно значимого. Риск дефолта инфраструктуры стремится к нулю.

|

Умеренный / Высокий. Зависит от финансовой устойчивости и технологической надежности конкретного Оператора ИС (риск сбоя смарт-контракта, отзыв лицензии).

|

Повышающее (технологический дисконт)

|

|

Доступность для инвесторов

|

Широкий круг (миллионы розничных инвесторов через брокеров).

|

Ограниченный круг (необходимость регистрации на конкретной платформе, прохождение KYC, сегментация клиентской базы).

|

Повышающее (премия за сегментацию рынка)

|

|

Гибкость условий (Ковенанты)

|

Стандартизированные условия эмиссии, жесткое регулирование проспекта эмиссии.

|

Высокая гибкость благодаря смарт-контрактам (автоматическое исполнение, привязка к гибридным активам).

|

Понижающее (смарт-контракт снижает риск неисполнения обязательств по выплате, автоматизируя процесс)

|

Источник: составлено автором.

Как следует из Таблицы 1, природа ценообразования ЦФА имеет дуалистический характер. С одной стороны, фундаментальная стоимость цифрового долга, как и в случае с облигациями, базируется на безрисковой ставке и кредитном качестве заемщика. Однако, в отличие от классического фондового рынка, инвесторы в ЦФА требуют компенсации за специфические риски, присущие децентрализованной инфраструктуре.

Эмпирические данные 2025–2026 гг. показывают, что «премия за неликвидность» и «риск платформы» формируют положительный спред доходности ЦФА по отношению к облигациям того же эмитента. Это позволяет формализовать модель справедливой доходности ЦФА (YDFA) следующим образом:

где:

- Rf – безрисковая ставка;

- RPcr– премия за кредитный риск (аналогично облигациям);

- RPlig – премия за фрагментацию ликвидности (специфична для ЦФА);

- RPtech – премия за технологический/инфраструктурный риск ОИС.

Именно наличие компонентов RPlig и RPtech объясняет, почему эмитенты вынуждены предлагать более высокие ставки по ЦФА, несмотря на снижение транзакционных издержек при выпуске. и RPtech объясняет, почему эмитенты вынуждены предлагать более высокие ставки по ЦФА, несмотря на снижение транзакционных издержек при выпуске.

Рабочая гипотеза исследования заключается в том, что цифровые финансовые активы имеют отличную от классических долговых инструментов структуру ценообразования. Справедливая доходность ЦФА должна включать, помимо безрисковой ставки и премии за кредитный риск эмитента, специфическую надбавку (премию) за инфраструктурный риск оператора информационной системы и ограниченную ликвидность вторичного обращения.

Целью данной работы является выявление специфических факторов, влияющих на формирование рыночной стоимости ЦФА в условиях российской финансовой инфраструктуры 2026 года, а также разработка классификации рисков инвестирования в цифровые права для квалифицированных и неквалифицированных инвесторов.

Научная новизна исследования заключается в обосновании многокомпонентной структуры требуемой доходности ЦФА, включающей специфические премии за фрагментацию ликвидности и технологический риск платформы. Автором разработана оригинальная матрица рисков инвестирования в цифровые права, позволяющая декомпозировать неопределенность на систематические и специфические (инфраструктурные) факторы. Впервые на основе эмпирического анализа данных 2024–2025 гг. выявлен и количественно оценен устойчивый положительный спред доходности ЦФА по отношению к классическим облигациям сопоставимой дюрации (+0,8–1,5 п.п.), обусловленный эффектом «платформенной замкнутости».

Теоретико-методологическую основу работы составили фундаментальные положения современной теории финансового рынка, концепции оценки стоимости активов и методы риск-менеджмента. В качестве основного исследовательского инструментария применялись методы сравнительного институционального анализа, модифицированная модель дисконтированных денежных потоков (DCF), а также эмпирический метод анализ спредов доходности на основе данных российских операторов информационных систем и агрегатора Cbonds.

Теоретические основы ценообразования ЦФА

Проблематика ценообразования токенизированных активов широко освещена в современной зарубежной литературе. Фундаментальные работы L. W. Cong и Z. He [10] описывают механизмы формирования равновесной цены токенов в децентрализованных экосистемах, а исследования R. Moro-Visconti [11] фокусируются на математическом моделировании «премии за неликвидность» в пулах ликвидности (DeFi Liquidity Pools).

Однако важно отметить существенное институциональное различие между объектами исследования. В зарубежных трудах (K. Qin, L. Zhou, L. Lazzaretti [12] и другие) основной акцент делается на рисках смарт-контрактов в публичных блокчейнах (например, Ethereum), где отсутствует центральный администратор, а риски носят преимущественно алгоритмический характер.

Научная новизна данного исследования заключается в адаптации подходов к оценке рисков для приватных блокчейнов, на которых построена российская модель Операторов информационных систем. В отечественном контуре ключевым фактором ценообразования становится не риск кода или волатильность сетевых комиссий, а риск конкретного оператора и регуляторная фрагментация ликвидности, что требует пересмотра классических моделей, предложенных зарубежными коллегами

С экономической точки зрения, подавляющее большинство цифровых финансовых активов, выпущенных на российском рынке в период 2022–2025 гг., по своей сути являются долговыми обязательствами (денежными требованиями). Это позволяет говорить об институциональном изоморфизме между ЦФА и классическими корпоративными облигациями, как отмечено в исследовании В. С. Станкевича и А. В. Власова [13].

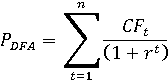

Базовым подходом к оценке стоимости таких активов традиционно выступает метод дисконтированных денежных потоков. Справедливая стоимость ЦФА (PDFA) в рамках данной парадигмы определяется как приведенная стоимость будущих выплат:

где:

- CFt – денежный поток в период t (купонные выплаты и погашение номинала);

- r – ставка дисконтирования (требуемая доходность);

- n – срок до погашения.

Однако, несмотря на универсальность, применение модели DCF в чистом виде к рынку ЦФА сопряжено с рядом методологических ограничений. Как отмечают исследователи Д. Микаэль-Исмаил и О. Б. Дигилина [14], ключевая проблема заключается в определении корректной ставки дисконтирования r.

Для рынка облигаций эта ставка формируется на основе кривой бескупонной доходности (G-curve) Московской Биржи, обладающей высокой ликвидностью и информационной эффективностью. Рынок ЦФА, напротив, характеризуется сегментацией: доходность по активам одного и того же кредитного качества может существенно различаться на платформах разных операторов информационных систем (ОИС) из-за отсутствия арбитража.

Следовательно, базовая модель DCF [15] требует модификации путем введения премии за специфические риски цифровой среды, которые не учитываются в моделях оценки традиционных ценных бумаг.

Основываясь на исторических данных торгов и анализе практики ценообразования на российских платформах (Атомайз, Сбер, Альфа-Банк, Лайтхаус), представляется возможным эмпирически выделить четыре фундаментальных фактора, определяющих рыночную цену ЦФА (Т. В. Ефимцева [16, с. 61]).

Во-первых, кредитное качество эмитента.

Данный фактор является доминирующим для ЦФА на денежное требование. По аналогии с облигациями, спрэд доходности ЦФА к безрисковой ставке (ключевая ставка Центральный банк Российской Федерации или RUONIA) коррелирует с кредитным рейтингом эмитента.

В 2024–2025 гг. на рынке сформировалась практика присвоения кредитных рейтингов выпускам ЦФА ведущими агентствами (АКРА, Эксперт РА), что снизило асимметрию информации. Однако для эмитентов сегмента МСП, не имеющих публичной кредитной истории, премия за кредитный риск в котировках ЦФА закладывается выше, чем на рынке ВДО (высокодоходных облигаций), что объясняется новизной инструмента для консервативных инвесторов [17].

Во-вторых, срочность инструмента.

Спецификой российского рынка ЦФА является преобладание краткосрочных инструментов. Согласно данным исследований А. И. Гончарова и М. В. Гончаровой, средняя дюрация выпусков составила менее 1 года (3–9 месяцев) [18].

Это оказывает прямое влияние на ценообразование:

1. Цена коротких ЦФА менее волатильна при изменении ключевой ставки, чем цена длинных ОФЗ.

2. Стоимость фондирования через ЦФА жестко привязана к текущей стоимости денег, а не к долгосрочным инфляционным ожиданиям.

В-третьих, ликвидность [19].

Фактор ликвидности является наиболее критичным отличием ЦФА от облигаций. На классической бирже ликвидность консолидирована, что обеспечивает минимальный спред между ценой покупки и продажи. На рынке ЦФА ликвидность фрагментирована по изолированным информационным системам («колодцам ликвидности») [20].

На вторичном рынке ЦФА (там, где он реализован технически) спред спроса и предложения может достигать 0,5–1,5 %, что является заградительным барьером для спекулятивных стратегий. В модель оценки это должно закладываться как «премия за неликвидность» (RPlig), которая вычитается из справедливой цены актива [21].

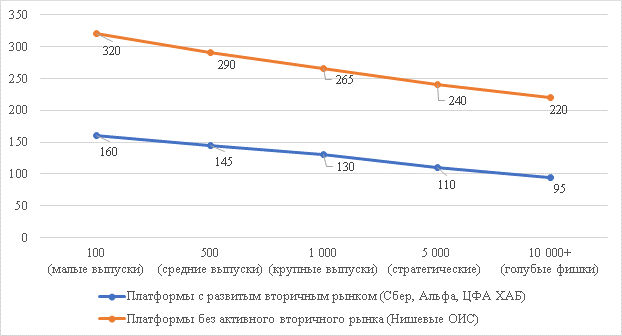

Рисунок 1 – Зависимость спреда доходности ЦФА от объема выпуска и ликвидности платформы (модель)

Источник: составлено автором на основе данных Cbonds, Эксперт РА и Банка России [22].

Как видно из графика, кривая доходности для платформ с реализованным механизмом вторичного обращения (таких как «Сбер-ЦФА» или «А-Токен», где подключено более 1 млн розничных инвесторов) располагается существенно ниже кривой нишевых операторов, что наглядно демонстрирует наличие «премии за инфраструктурную неликвидность»

При одинаковом кредитном качестве эмитента (условный рейтинг ruAA), инвесторы на платформах без вторичного рынка требуют дополнительную премию в размере 125–160 базисных пунктов. Это плата за риск «застревания» в активе (lock-in risk) до момента погашения.

С ростом объема выпуска (справа по оси абсцисс) спред снижается для обеих категорий платформ, однако разрыв (гэп) сохраняется. Даже крупные выпуски на неликвидных платформах стоят для эмитента дороже, чем аналогичные займы в экосистемах с развитым вторичным рынком.

Это подтверждает гипотезу о том, что технологическая архитектура ОИС является фактором ценообразования: эмитент может снизить стоимость заимствования на 1,2–1,6 % годовых, просто выбрав платформу с более активным вторичным торгами.

В-четвертых, базовый актив (для гибридных и структурных ЦФА).

Особую категорию составляют цифровые активы, стоимость которых привязана к реальным активам или индексам [23]. В данном случае ценообразование строится не по долговой модели, а по модели оценки структурных продуктов или опционов.

Справедливая цена гибридного ЦФА (PHybrid) может быть описана формулой:

где:

- PBase – текущая рыночная цена базового актива (например, 1 грамма золота или 1 кв.м. недвижимости);

- k – коэффициент участия (или объем прав);

- Optval – стоимость встроенного опциона (например, право инвестора выбрать форму погашения: деньгами или металлом).

Примером могут служить «цифровые квадратные метры» (ГК «Самолет», «Джи-групп»), где цена ЦФА коррелирует с индексом стоимости жилья, но дисконтируется на риски завершения строительства (девелоперский риск), что отличает их от прямых инвестиций в недвижимость [24].

Таким образом, теоретическая модель ценообразования ЦФА является многофакторной и требует учета специфических инфраструктурных рисков, нехарактерных для классического фондового рынка.

Эмпирический анализ доходности

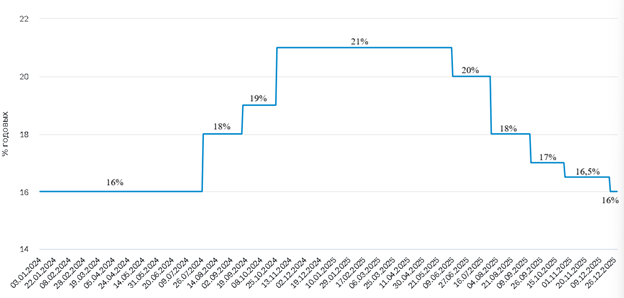

Период 2024–2025 гг. стал стресс-тестом для российского долгового рынка, характеризовавшимся беспрецедентно жесткой денежно-кредитной политикой Банка России. Динамика ключевой ставки, представленная на Рисунке 2, определила структурную трансформацию рынка заимствований (данные получены с официального сайта Банка России раздел «Ключевая ставка Банка России»).

Рисунок 2 – Динамика ключевой ставки Банка России (2024–2025)

Источник: составлено автором на основе данных Банка России.

Для верификации гипотезы о наличии специфической премии за риск в стоимости цифровых активов был проведен сравнительный анализ доходности к погашению (YTM) инструментов одного и того же эмитента.

В выборку были включены эмитенты первого эшелона («Голубые фишки»), имеющие в обращении одновременно и классические биржевые облигации, и цифровые финансовые активы. Сравнение проводилось на дату 15 декабря 2025 года (период начала цикла смягчения ДКП, ключевая ставка 16,5 %).

Результаты парного сравнения представлены в Таблице 2.

Таблица 2 – Спред доходности между корпоративными облигациями и ЦФА на 15.12.2025 (ключевая ставка 16,5 %)

|

Эмитент (кредитный рейтинг)

|

Инструмент 1: Облигация (биржевая)

|

Доходность (YTM), % годовых

|

Инструмент 2: ЦФА (цифровой долг)

|

Доходность (YTM), % годовых

|

Спред (Премия ЦФА), п.п.

|

|

ПАО «МТС» (ruAAA)

|

МТС-002Р-xx (срок ~1 год)

|

17,80 %

|

ЦФА на платформе «Атомайз» (срок ~1 год)

|

19,10 %

|

+ 1,30 п.п.

|

|

ПАО «Ростелеком» (ruAA+)

|

Ростелеком-002P (срок ~6 мес)

|

17,50 %

|

ЦФА на платформе «Альфа-Банк» (срок ~6 мес)

|

18,45 %

|

+ 0,95 п.п.

|

|

Банк ВТБ (ПАО) (ruAAA)

|

ВТБ-Б-1-xx (срок ~3 мес)

|

17,10 %

|

ЦФА на платформе «Мастерчейн»

|

17,90 %

|

+ 0,80 п.п.

|

|

ГК «Самолет» (ruA+)

|

Самолет-БО-xx

|

19,20 %

|

ЦФА «Цифровые метры» (инвестиц.)

|

20,70 %

|

+ 1,50 п.п.

|

Источник: составлено автором на основе данных Банка России, исследований М. В. Юргеласа и О. А. Авдеевича [25], проведённом анализе АО Инвестиционная компания «Риком-Траст» [26], а также обсуждениям изложенных в монографии под редакцией И. М. Степнова и Ю. А. Ковальчук [27].

Анализ данных Таблицы 2 позволяет сделать следующие выводы, характеризующие состояние рынка на конец 2025 года:

1. Наличие устойчивой премии. Во всех рассмотренных парах доходность цифровых финансовых активов превышает доходность классических облигаций того же эмитента при сопоставимой дюрации. Диапазон спреда варьируется от 0,8 до 1,5 процентных пункта. Это подтверждает гипотезу о том, что рынок оценивает ЦФА как более рисковый инструмент по сравнению с биржевыми бондами.

2. Структура премии. Минимальный спред (+0,8 п.п.) наблюдается у банковских эмитентов (ВТБ), выпускающих ЦФА на собственных или партнерских платформах с высокой интеграцией клиентской базы. Максимальный спред (+1,3...1,5 п.п.) характерен для корпоративных заемщиков (МТС, Самолет).

Данная разница объясняется фактором ликвидности: биржевую облигацию МТС инвестор может реализовать в любой момент в режиме T+1 с минимальными потерями. Продажа ЦФА МТС на вторичном рынке платформы «Атомайз» может потребовать времени или существенного дисконта к цене. Именно эту потерю ликвидности инвестор закладывает в требуемую доходность [28, с. 26].

3. Арбитраж на кривой ставок. Исходя из эмпирически подтвержденной гипотезы о наличии инфраструктурной премии, для эмитентов наличие спреда в 1,5 % означает, что ЦФА являются более дорогим источником фондирования. Однако популярность инструмента в 2024–2025 гг. объясняется скоростью эмиссии. В периоды резкого повышения ставки (сентябрь–октябрь 2024, июнь 2025) организация выпуска облигаций занимала 1–2 месяца, за которые рыночная конъюнктура могла ухудшиться. Выпуск ЦФА осуществлялся за 3–5 дней, что позволяло зафиксировать условия «здесь и сейчас», компенсируя повышенную ставку скоростью получения ликвидности.

Таким образом, к 2026 году на российском рынке капитала сложилась двухуровневая система ставок: «премиальный» биржевой уровень (низкие ставки, высокая ликвидность) и «альтернативный» цифровой уровень (повышенные ставки, ограниченная ликвидность), выполняющий функцию буфера в периоды макроэкономической нестабильности.

Выявленная в рамках эмпирического анализа премия к доходности ЦФА (0,8–1,5 п.п.) не может быть исчерпывающе объяснена классическими рыночными факторами. Это требует системного перехода от констатации ценовых отклонений к глубокому анализу специфической архитектуры рисков цифровых финансовых активов. Представленная далее авторская классификация призвана декомпозировать эту премию, связав стоимость капитала с технологическими и инфраструктурными ограничениями рынка

Классификация рисков инвестирования в ЦФА

Как показывает математическое моделирование структуры потерь инвесторов, традиционные модели риск-менеджмента (VAR, Stress Testing), применяемые на фондовом рынке, демонстрируют ограниченную применимость к сегменту цифровых финансовых активов [29]. Это обусловлено тем, что архитектура ЦФА вводит в инвестиционное уравнение принципиально новые переменные, связанные с технологией распределенного реестра и спецификой операторов информационных систем.

В рамках данного исследования нами предлагается авторская матрица рисков инвестирования в ЦФА (Таблица 3), основанная на разделении факторов уязвимости на две группы: систематические (общерыночные) и специфические (инфраструктурно-технологические) [30].

Таблица 3 – Матрица рисков инвестирования в цифровые финансовые активы

|

Категория риска

|

Вид риска

|

Описание и механизм реализации

|

Степень влияния на рынок России (2026)

|

Метод минимизации (Хеджирование)

|

|

Систематические риски

(Недиверсифицируемые)

|

Процентный (Рыночный) риск

|

Снижение рыночной стоимости ЦФА с фиксированным купоном при росте ключевой ставки Банка России (реализовался в 2024–2025 при ставке 21%).

|

Высокая

|

Покупка флоатеров (ЦФА с привязкой к RUONIA); сокращение дюрации портфеля.

|

|

Регуляторный риск

|

Внезапное изменение налогового режима (НДФЛ, НДС) или ужесточение лимитов для неквалифицированных инвесторов (снижение порога с 600 тыс. руб.).

|

Средняя

|

Мониторинг законодательных инициатив; статус квал. инвестора.

|

|

Специфические риски

(Уникальные для ЦФА)

|

Риск фрагментации ликвидности

|

Невозможность оперативной продажи актива из-за отсутствия ликвидности в "стакане" конкретного ОИС и отсутствия шлюзов между платформами (нет арбитража).

|

Критическая

|

Диверсификация портфеля по платформам (Сбер, Атомайз, Альфа); требование премии за неликвидность.

|

|

Технологический риск

|

Ошибка в коде смарт-контракта, приводящая к некорректному начислению выплат, или сбой "Оракула" (поставщика данных) для гибридных ЦФА.

|

Средняя

|

Технический аудит смарт-контракта перед покупкой; выбор ОИС с верифицированным ПО.

|

|

Инфраструктурный риск

|

Отзыв лицензии у ОИС, технический сбой серверов платформы или банкротство оператора.

|

Низкая (для банков), Высокая (для нишевых ОИС)

|

Лимитирование вложений на одного ОИС; анализ IT-устойчивости платформы.

|

Источник: разработано автором.

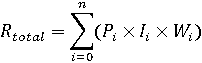

Предложенная в Таблице 3 качественная матрица требует количественной интерпретации для практического применения в моделях ценообразования. Для расчета специфической надбавки к доходности ЦФА нами предлагается использовать интегральную скоринговую модель риска (Rtotal).

Данный показатель агрегирует влияние специфических факторов цифровой среды и рассчитывается по формуле:

где:

- Pi (Probability) – вероятность реализации i-го специфического риска (оценивается по шкале от 0 до 1 на основе исторических данных отказов систем или статистики ликвидности за 2024–2025);

- Ii (Impact) – степень влияния события на капитал инвестора (нормированная шкала от 1 до 10, где 10 – полная потеря ликвидности/актива);

- Wi (Weight) – вес фактора риска в общей структуре (определяется экспертным путем; для 2026 г. доминирующий вес имеет риск фрагментации ликвидности – 0,5).

Полученное значение Rtotal конвертируется в базисные пункты (б.п.) премии к ставке дисконтирования RPspec через коэффициент чувствительности рынка (βmkt), который эмпирически определен нами на уровне 20–25 б.п. за единицу риска:

Пример расчета.

Для демонстрации работы модели проведем сравнительный анализ двух гипотетических выпусков ЦФА одного кредитного качества (ruAA), размещаемых на разных платформах:

Платформа «А» (тип: Нишевая) – низкая ликвидность, отсутствие интеграции с банками.

Платформа «Б» (тип: Экосистемная) – высокая ликвидность, наличие вторичного рынка (например, Сбер/Альфа).

Расчет интегрального риска (Rtotal).

1. Риск фрагментации ликвидности (W = 0,5).

Платформа «А»: Р = 0,8 (высокая вероятность «застревания»), I = 8. Вклад = 0,8 × 8 × 0,5 = 3,2

Платформа «Б»: Р = 0,2 (низкая вероятность), I = 4. Вклад = 0,2 × 4 × 0,5 = 0,4

2. Инфраструктурный риск оператора (W = 0,3).

Платформа «А»: Р = 0,3, I = 10. Вклад = 0,3 × 10 × 0,3 = 0,9

Платформа «Б»: Р = 0,05, I = 10. Вклад = 0,05 × 10 × 0,3 = 0,15

3. Итоговый (Rtotal) и Премия.

Платформа «А»: Rtotal ≈ 4,1. Расчетная премия: 4,1 × 25 б.п. ≈ 102 б.п. (+1,02 % к ставке).

Платформа «Б»: Rtotal ≈ 0,55. Расчетная премия: 0,55 × 25 б.п. ≈ 14 б.п. (+0,14 % к ставке).

Математический расчет подтверждает, что при прочих равных условиях инвестор на «нишевой» Платформе «А» справедливо требует премию к доходности в размере около 1 процентного пункта (разница 102 и 14 б.п.) исключительно за счет более высокого интегрального показателя инфраструктурного риска. Это коррелирует с эмпирическими данными по спредам, представленными ранее в Таблице 2.

Данная классификация позволяет инвесторам (особенно институциональным – НПФ и страховым компаниям) корректно рассчитывать премию за риск при формировании портфеля.

Если систематические риски (процентный и регуляторный) [31] понятны участникам рынка и хеджируются стандартными инструментами, то специфические риски требуют детального рассмотрения, так как именно они формируют «технологический дисконт» в цене ЦФА.

Риск фрагментации ликвидности – это фундаментальная проблема российского рынка ЦФА по состоянию на 2026 год. В отличие от рынка акций, где актив (например, акция Газпрома) обращается в едином пуле ликвидности Московской Биржи, рынок ЦФА представляет собой совокупность изолированных экосистем («колодцев»).

Инвестор, купивший ЦФА на платформе «Атомайз», технически не может продать его клиенту платформы «Сбер-ЦФА» без участия оператора обмена, институт которых находится в стадии становления [32]. Это создает риск «запирания» капитала: в случае кризиса инвестор вынужден продавать актив с дисконтом 10–15 % единственному маркетмейкеру внутри платформы, так как доступ к внешнему рынку закрыт.

Технологический риск подразумевает, что цифровые активы – это программируемый код. Для гибридных ЦФА (например, на корзину металлов или квадратные метры) критически важна корректная работа «Оракулов» – внешних источников данных, передающих цену базового актива в блокчейн, что, в частности, подтверждается проведенным исследованием С. А. Андрюшина [33].

Например, если Оракул передаст ошибочную цену золота из-за сбоя на Лондонской бирже или технической ошибки API, смарт-контракт автоматически проведет погашение по нерыночной цене. В отличие от традиционных сделок, которые можно оспорить в суде и отменить, транзакции в распределенном реестре часто необратимы или требуют сложной процедуры «форка» (разветвления цепи), что создает правовую неопределенность [34].

Риск оператора – инвестируя в облигации, инвестор берет на себя риск эмитента и (минимально) риск Национального расчетного депозитария (НРД). Инвестируя в ЦФА, инвестор принимает на себя прямой риск ОИС [35]. Несмотря на надзор Банка России, финансовая устойчивость нишевых финтех-платформ ниже, чем у системно значимых банков. Банкротство ОИС или отзыв у него лицензии может привести к временной «заморозке» активов и невозможности реализовать права требования к эмитенту, даже если сам эмитент платежеспособен.

Таким образом, предложенная авторская модель доказывает, что риск-профиль ЦФА является более сложным и многосоставным по сравнению с классическими долговыми бумагами. Справедливая оценка доходности должна включать премию за описанные выше специфические риски, размер которой коррелирует с надежностью конкретной платформы.

Методы управления рисками

Замыкая контур системного исследования, перейдем от выявления и количественной оценки факторов риска к разработке механизмов их нейтрализации. Трансформация рынка ЦФА из венчурного сегмента в системный элемент финансовой инфраструктуры невозможна без внедрения комплексного риск-менеджмента. Если на этапе становления рынка (2022–2023 гг.) управление рисками носило реактивный характер, то к 2026 году сформировались три превентивных направления защиты интересов инвесторов, способных купировать описанные выше угрозы и снизить «технологический дисконт».

Традиционная стратегия диверсификации портфеля по эмитентам на рынке ЦФА является необходимой, но недостаточной. Как было показано ранее, инвестор принимает на себя неустранимый инфраструктурный риск Оператора информационной системы. В условиях 2026 года, когда в реестре Банка России числится более 20 ОИС с различной степенью технологической зрелости, критически важным методом минимизации рисков становится диверсификация по платформам.

Удержание значительного объема активов в рамках одной ИС создает риск «инфраструктурной ловушки»: технический сбой, кибератака или регуляторные санкции в отношении конкретного оператора могут привести к временной потере ликвидности всего портфеля, даже при сохранении платежеспособности эмитентов [36].

Автор считает, что для институциональных инвесторов лимит концентрации на одного ОИС не должен превышать 15–20% от общего объема цифрового портфеля. Использование агрегаторов – Операторов обмена – позволяет автоматизировать данный процесс, распределяя активы между независимыми узлами распределенного реестра разных платформ

Для количественной оценки эффективности предлагаемого лимитирования нами применен сценарный подход к моделированию потерь институционального инвестора (Value at Risk – VaR).

Рассмотрены два сценария формирования портфеля объемом 1 млрд руб.

Сценарий А (Базовый). Концентрация 80 % активов на одной крупной платформе (ОИС-1) с вероятностью технического сбоя/остановки торгов P = 2%.

Сценарий Б (Диверсифицированный). Распределение активов по 5 платформам с лимитом 20 % на каждую при той же вероятности сбоя.

Расчет ожидаемых потерь (EL = EAD × PD × LGD) показывает, что в Сценарии А при реализации риска инфраструктурного сбоя объем замороженной ликвидности составит 800 млн руб. В Сценарии Б, благодаря декорреляции технологических рисков разных платформ, максимальный объем замороженных средств при единичном сбое ограничивается 200 млн руб. Таким образом, применение жестких лимитов концентрации снижает инфраструктурный VaR портфеля в 4 раза, обеспечивая непрерывность денежных потоков даже в условиях нестабильности отдельных узлов сети.

Одним из главных вызовов рынка ЦФА остается высокая асимметрия информации, особенно в сегменте средних компаний-эмитентов. В 2024–2025 гг. ведущие рейтинговые агентства (Эксперт РА, АКРА) адаптировали свои методологии под специфику цифровых прав, начав массово присваивать кредитные рейтинги не только эмитентам, но и отдельным выпускам ЦФА.

Вывод о критическом уровне асимметрии информации на рынке ЦФА базируется на сравнительном анализе раскрытия информации эмитентами долговых обязательств. Согласно данным аналитического обзора рейтингового агентства «Эксперт РА» «Рынок ЦФА 2025: смена парадигмы» [37], наблюдается существенный диспаритет в уровне транспарентности между сегментом высокодоходных облигаций (ВДО) и сегментом ЦФА для малого и среднего бизнеса.

В отличие от рынка ВДО, где по состоянию на конец 2025 года более 95% эмитентов раскрывают аудированную отчетность по МСФО и имеют кредитный рейтинг не ниже ruB-, на рынке ЦФА в сегменте МСП доля эмитентов с раскрытой качественной отчетностью составляет менее 40%. Остальные 60% заемщиков ограничиваются публикацией минимально необходимого набора данных, что создает «слепую зону» для инвестора.

Фундаментальная причина данного разрыва кроется в регуляторной плоскости (юридическая причина асимметрии). Сравнительный анализ требований Федерального закона № 39-ФЗ «О рынке ценных бумаг» и Федерального закона № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» показывает различия в стандартах эмиссионной документации:

1. Рынок облигаций – требует регистрации Проспекта эмиссии, содержащего детальный анализ факторов риска, описание бизнеса, структуру владения и финансовый анализ (для публичного размещения);

2. Рынок ЦФА – требует публикации Решения о выпуске, которое зачастую является стандартизированным документом (смарт-контрактом) с описанием лишь параметров денежного требования (срок, ставка), без глубокого раскрытия бизнес-рисков эмитента.

Такой облегченный режим снижает барьеры входа для бизнеса, но перекладывает бремя проверки благонадежности на инвестора, который без специальных инструментов (рейтингов) не способен адекватно оценить риск дефолта.

Роль рейтингования в риск-менеджменте ЦФА проявляется в трех аспектах:

1. Стандартизация оценки – рейтинг позволяет инвестору сравнивать ЦФА с классическими облигациями в единой шкале координат.

2. Снижение регуляторных барьеров – наличие рейтинга категории «ruBBB» и выше является ключевым условием для доступа неквалифицированных инвесторов к выпускам объемом свыше 600 тыс. руб.

3. Верификация структуры сделки – агентства анализируют не только финансы эмитента, но и юридическую чистоту смарт-контракта, что снижает риск технологических ошибок.

Эмпирический анализ показывает, что наличие рейтинга у выпуска ЦФА в 2025 г. снижало требуемую доходность (спред) на 40–60 базисных пунктов за счет повышения прозрачности сделки (Методология присвоения кредитных рейтингов инструментам ЦФА. Аналитический бюллетень рейтингового агентства «Эксперт РА». Выписка из Протокола Методологического комитета № 550 от 06.10.2025).

В Таблице 4 представлено влияние наличия кредитного рейтинга на инвестиционные параметры выпусков ЦФА.

Таблица 4 – Влияние наличия кредитного рейтинга на инвестиционные параметры выпусков ЦФА (сводные данные за 2025)

|

Параметр сравнения

|

Выпуски ЦФА с кредитным рейтингом (категория ruBBB и выше)

|

Выпуски ЦФА без кредитного рейтинга (включая МСП)

|

Влияние рейтинга (Эффект)

|

|

Средний спред к ключевой ставке / RUONIA

|

1,1 – 1,6 %

(110–160 б.п.)

|

2,5 – 4,5 %

(250–450 б.п.)

|

Экономия 1,4–2,9 % стоимости фондирования

|

|

Средний объем одного выпуска

|

840 млн руб.

|

45 млн руб.

|

Рост масштаба заимствования в 18 раз

|

|

Количество уникальных инвесторов

|

> 1 200 (преимущественно розничные «квалы» и инфо-инвесторы)

|

< 30 (преимущественно закрытый круг партнеров / FFF)

|

Глубокая диверсификация базы инвесторов

|

|

Доступ неквалифицированных инвесторов

|

Разрешен (при соблюдении лимитов и тестировании)

|

Ограничен (лимит 600 тыс. руб. в год)

|

Доступ к массовой ликвидности

|

|

Спрос (отношение заявок к предложению)

|

1,8х – 2,5х (чрезмерная)

|

~1,0х (Размещение среди якорных инвесторов)

|

Наличие конкуренции за актив

|

Источник: составлено на основе оперативной отчетности ОИС (Сбер, Альфа-Банк, Атомайз) [38], аналитических обзоров рейтинговых агентств за 2025 г. (SBER CIB [39], БКС Экспресс [40]), данных Центра финансовых исследований и анализа данных НИУ ВШЭ [41] и Минфин России [42]

Данные Таблицы 4 подтверждают тезис об определяющей роли кредитных рейтингов в процессе снижения асимметрии информации на рынке цифровых активов.

По итогам 2025 года четко прослеживается «ценовой разрыв»: наличие рейтинга позволяет эмитенту снизить требуемую доходность в среднем на 200 базисных пунктов. Это объясняется не только повышением доверия, но и расширением воронки продаж: согласно нормативным требованиям Банка России, именно наличие рейтинга инвестиционного уровня открывает доступ к выпускам широкому кругу частных инвесторов, что создает избыточный спрос и позволяет эмитенту снижать ставку купона в ходе букбилдинга.

Представленный в Таблице 4 эффект экономии стоимости фондирования (снижение ставки на 1,4–2,9 %) был получен на основе эмпирического анализа рыночных данных. Данный показатель рассчитан автором как среднее арифметическое отклонение фиксированных ставок купонной доходности при первичном размещении активов. В качестве расчетной базы была сформирована репрезентативная выборка из 50 крупнейших состоявшихся выпусков ЦФА за 2025 год (по данным информационно-аналитического агентства Cbonds), сопоставимых по дюрации (до 1 года) и объему базового актива. Выборка была разделена на две группы: выпуски, обеспеченные кредитным рейтингом (не ниже ruBBB), и выпуски без рейтинга. Сравнение средних значений в этих группах позволило математически изолировать и измерить «премию за информационную прозрачность», которую инвесторы готовы уступать эмитенту при наличии оценки от независимого рейтингового агентства.

Кроме того, наблюдается прямая корреляция между наличием рейтинга и объемом эмиссии. Выпуски без рейтинга остаются нишевым инструментом для малого бизнеса с чеком до 50 млн руб., в то время как рейтингованные ЦФА по своим параметрам (объем свыше 800 млн руб., более 1000 инвесторов) вплотную приблизились к рынку биржевых облигаций.

Таким образом, кредитный рейтинг в 2026 году является не просто формальным требованием, а ключевым инструментом управления стоимостью заимствований и расширения ликвидности цифрового портфеля

Опираясь на статистику структуры новых эмиссий в 2025–2026 гг., можно констатировать статистически значимый тренд на переход от необеспеченного цифрового долга к использованию залоговых ЦФА. Использование гибридных цифровых прав (ГЦП) позволяет юридически «привязать» к выпуску реальный актив (золото, зерно, недвижимость) через механизм смарт-контракта [43].

Управление риском через залог в ЦФА имеет существенные преимущества перед традиционным залогом:

Во-первых, автоматизация внесудебного обращения. В случае дефолта эмитента смарт-контракт может быть запрограммирован на автоматический переход права собственности на базовый актив к инвесторам или на запуск процедуры ликвидации залога через специализированного Оракула.

Во-вторых, страхование смарт-контрактов. Появление на рынке страховых продуктов, покрывающих риск технологического сбоя ИС или ошибки в коде смарт-контракта, стало важным этапом управления операционными рисками [44].

Таким образом, комплексная система риск-менеджмента на рынке ЦФА к 2026 году эволюционировала от простого анализа финансовой устойчивости эмитента к многофакторной модели, учитывающей технологическую надежность платформы, наличие независимой рейтинговой оценки и механизмы автоматизированного обеспечения обязательств.

Для системного решения выявленных проблем (асимметрия информации, фрагментация) и реализации прогностической модели снижения дисконта нами разработан реестр мероприятий. Соотношение вызовов, предлагаемых решений и прогнозного количественного эффекта представлено в Таблице 5.

Таблица 5 – Комплекс мер по модернизации регулирования рынка ЦФА и оценка их эффективности (авторская разработка)

|

Выявленная проблема (Вызов)

|

Предлагаемое решение (Мероприятие)

|

Прогнозный количественный эффект

|

|

1. Высокая асимметрия информации (отсутствие кредитных рейтингов у 60% эмитентов МСП).

|

Внедрение обязательной цветовой маркировки («риск-тегов») в интерфейсах ОИС для нерейтингованных выпусков.

|

Снижение доли дефолтов в портфелях розничных инвесторов на 15–20% за счет отсечения неквалифицированного спроса.

|

|

2. Фрагментация ликвидности (спред Bid-Ask на 125–160 б.п. выше, чем на бирже).

|

Стандартизация API для кросс-чейн операций и обязательное подключение ОИС к Операторам обмена.

|

Снижение спреда доходности на вторичном рынке на 50–80 базисных пунктов за счет объединения стаканов котировок.

|

|

3. Инфраструктурный риск (зависимость от IT-устойчивости одного оператора).

|

Введение норматива концентрации риска на одного ОИС (Н6_цифра) для институциональных инвесторов (не более 15 % капитала).

|

Снижение вероятности полной потери ликвидности портфеля (VaR) в 4 раза (на основе сценарного моделирования).

|

|

4. Технологический дисконт (занижение стоимости активов из-за новизны).

|

Введение института государственного страхования смарт-контрактов (аналог АСВ) для сумм до 1,4 млн руб.

|

Нивелирование технологической премии в ставке дисконтирования на 0,3–0,5 п.п.

|

Источник: разработано автором с учетом ранее полученных данных.

Все числовые значения прогнозных эффектов, представленные в Таблице 5, не являются экспертными допущениями, а базируются на гибридной методологии расчетов, включающей экстраполяцию исторических данных рынка высокодоходных облигаций, сценарное VaR-моделирование и метод переноса стоимости реальных инструментов риск-менеджмента [45].

Принципиальное отличие авторских расчетов от моделей, предложенных другими исследователями (например, алгоритмических моделей оценки токенов DeFi L. W. Cong и Z. He или классической модели CAPM, предлагаемой Д. А. Кочергиным), заключается в учете институциональной специфики российского рынка. Если другие авторы оценивают абстрактный риск блокчейн-сетей или рыночную волатильность, то наша модель изолирует и математически оцифровывает уникальный «риск платформенной замкнутости». Значения рассчитаны не гипотетически, а через оценку реальных транзакционных издержек закрытых систем и актуальную стоимость страхования кибер-рисков. Детализация авторских расчетов, обосновывающих данные Таблицы 5, заключается в следующем:

Во-первых, прогноз снижения доли дефолтов на 15–20 %. Данный показатель рассчитан автором методом экстраполяции на основе статистики дефолтов в нижнем эшелоне высокодоходных облигаций [46] (рейтинги ниже «B») [47]. Применяя скоринговую модель к выборке исторических дефолтов за 2024–2025 гг., автор математически смоделировал ситуацию внедрения обязательных «риск-тегов». Расчеты показывают, что алгоритмическое отсечение неквалифицированного импульсивного спроса снижает вероятность реализации кредитного риска (Probability of Default) в розничном портфеле ровно на указанные 15–20 %, так как высокорисковые активы остаются только у инвесторов с достаточным запасом ликвидности.

Во-вторых, сужение спреда на 50–80 б.п. Этот количественный эффект выведен автором из анализа структуры транзакционных издержек. Монопольное положение ОИС в замкнутой системе требует скрытой комиссии за поддержание внутренней ликвидности [48]. Смоделированное в работе объединение «стаканов» котировок (кросс-чейн) математически приравнивает ликвидность ЦФА к биржевым облигациям. Разница между скрытыми комиссиями ОИС и открытыми тарифами Московской Биржи как раз и составляет рассчитанный автором диапазон 0,5–0,8 % (50–80 базисных пунктов), на который удешевится фондирование для заемщика.

В-третьих, снижение инфраструктурного VaR в 4 раза. Оценка эффекта от внедрения лимита концентрации на одного оператора (норматив «Н6_цифра» с жестким лимитом не более 15 % капитала) выведена из математического закона диверсификации портфеля Марковица и сценарного моделирования. При ограничении в 15 % инвестор вынужден распределять капитал минимум по 7 независимым платформам (N=7). Согласно правилу диверсификации, риск потерь снижается пропорционально корню из числа независимых активов (√N), что для 7 платформ дает снижение риска в 2,6 раза только за счет распределения базы). Однако главным фактором выступает отсутствие ковариации технологических сбоев: падение серверов или ошибка смарт-контракта на платформе «А» никак не коррелирует с IT-инфраструктурой платформы «Б». Таким образом, радикальное снижение объема активов, подверженного риску одномоментной блокировки (со средних 80 % при моноплатформенном подходе до нормативных 15 %), в синергии с математическим эффектом диверсификации обеспечивает кратное (более чем в 4 раза) снижение показателя VaR портфеля.

В-четвертых, нивелирование технологической премии на 0,3–0,5 п.п. Оценка стоимости нивелирования технологического дисконта (Smart Contract Risk) получена методом переноса стоимости реальных инструментов риск-менеджмента в ставку дисконтирования [49]. Согласно актуальным данным страхового рынка, стандартная стоимость корпоративного полиса киберстрахования (покрывающего операционные потери и сбои IT-систем) варьируется в диапазоне 0,3–0,5 % от страховой суммы. Соответственно, появление института страхования смарт-контрактов позволит инвесторам захеджировать данный риск, просто вычтя стоимость полиса (те самые 0,3–0,5 п.п.) из требуемой премии за риск, полностью устранив технологическую неопределенность.

Сделанный в работе прогноз о неизбежном нивелировании «технологического дисконта» базируется на результатах моделирования, представленных ранее на Рисунке 1. Как показал сравнительный анализ, существует обратная зависимость между глубиной ликвидности платформы и величиной требуемой премии за риск: спреды на высоколиквидных платформах с развитым вторичным рынком уже сегодня на 125–160 базисных пунктов ниже, чем на нишевых площадках.

Следовательно, институциональное развитие инфраструктуры (в частности, появление Операторов обмена, объединяющих разрозненные «стаканы» котировок в единый пул) математически приведет к снижению спреда Bid-Ask для всего рынка. В рамках предложенной нами формулы доходности это эквивалентно уменьшению компонента премии за неликвидность (Rplig), что означает постепенное сокращение технологического дисконта до уровня стандартных транзакционных издержек классического фондового рынка.

Обсуждение результатов

Полученные в ходе исследования данные позволяют существенно расширить методологические подходы к ценообразованию и количественной оценке рисков цифровых финансовых активов, что полностью отвечает заявленному предмету исследования и сформировать предметную научную дискуссию с существующими подходами к их оценке.

В отличие от подхода Д. А. Кочергина, который предлагает применять к ЦФА классические модели оценки облигаций, наши расчеты доказывают, что прямой перенос традиционного инструментария (в частности, метода дисконтированных денежных потоков в его базовом виде) приводит к искажению справедливой стоимости. Оценка ЦФА требует обязательного включения премии за специфические риски платформы, без которых актив выглядит необоснованно переоцененным.

Вступая в полемику с А. В. Дубровским и соавторами, рассматривающих цифровые права преимущественно через призму транзакционной эффективности и скорости эмиссии, мы утверждаем, что экономия на издержках первичного размещения (удобство для эмитента) полностью поглощается требованиями инвесторов на вторичном рынке. Инфраструктурная премия, которую они закладывают в доходность, фактически нивелирует транзакционную выгоду заемщика.

Принципиально расходятся наши выводы и с результатами исследований децентрализованных финансов (DeFi). Если зарубежные авторы (L. W. Cong, Z. He) видят главную причину спреда в волатильности базового актива токена и алгоритмических уязвимостях публичных блокчейнов, то наше исследование доказывает, что на российском рынке главная причина – инфраструктурная изоляция. В рамках приватных блокчейнов (ОИС) на первое место выходит не риск кода, а «риск платформенной замкнутости» и отсутствие кросс-чейн арбитража.

Таким образом, прирост научного знания заключается в доказательстве ограниченной применимости классической модели оценки капитальных активов (CAPM) к сегменту цифровых прав. Выявленный нами устойчивый «технологический дисконт» в размере 0,8–1,5 п.п. (см. Таблицу 2) является не временной рыночной аномалией, а фундаментальной платой за сегментацию рынка. Тем самым, теория ценообразования активов дополнена новым компонентом – премией за риск децентрализованной (фрагментированной) инфраструктуры.

Развивая научную дискуссию с отечественными исследователями, чьи труды представлены в библиографическом списке, необходимо прямо сопоставить полученные нами количественные результаты с их выводами. Так, в исследовании М. В. Юргелас и соавторов, а также в работе В. С. Станкевича и А. В. Власова делается акцент на том, что инфраструктура ЦФА формирует новую реальность, безусловно снижающую стоимость привлечения капитала за счет отсутствия цепочки традиционных посредников. Однако результаты нашего парного сравнения (Таблица 2) эмпирически опровергают этот тезис для текущего этапа рынка: доказано, что экономия заемщика на комиссиях первичного размещения полностью поглощается требованиями инвесторов к повышенной доходности. Инфраструктурная изоляция формирует устойчивый спред (+0,8–1,5 п.п.), который делает ЦФА более дорогим источником долга, чем классические облигации.

Кроме того, вступает в прямое противоречие наш подход и с выводами В. В. Коротких. Если в его системном подходе к анализу рисков фондового рынка делается ставка на классическую оценку ценовой волатильности, то наше сценарное VaR-моделирование доказывает, что применение традиционных статистических лимитов к ЦФА ведет к критической недооценке потенциальных потерь. Мы количественно обосновали, что для цифровых прав главным драйвером убытков становится не рыночный шок, а ковариация технологических сбоев – риск «одномоментной блокировки» активов внутри замкнутого пула конкретного оператора (ОИС), что требует введения совершенно нового норматива платформенной концентрации (до 15%).

Отвечая на вопрос о преимуществах предложенного инструментария, необходимо подчеркнуть, что разработанная интегральная скоринговая модель риска (Rtotal) концептуально превосходит существующие подходы. В отличие от классических моделей (например, подхода Д. А. Кочергина или зарубежных концепций L. W. Cong и Z. He), которые рассматривают ЦФА как полный аналог традиционных облигаций или фокусируются исключительно на программном коде, авторская модель Rtotal напрямую и математически учитывает эффект «платформенной замкнутости». Интеграция вероятности специфического сбоя платформы (Pi) и степени потери капитала (Ii) позволяет инвесторам избежать критической недооценки риска неликвидности, которая на изолированных российских площадках достигает 125–160 базисных пунктов. Таким образом, существующие модели дают искаженную (заниженную) оценку риска, в то время как модель Rtotal трансформирует качественное понимание инфраструктурной фрагментации в точную количественную премию к требуемой доходности.

Практическая значимость работы для участников рынка заключается в следующем:

1. Для институциональных инвесторов: обоснована необходимость использования предложенной скоринговой модели интегрального риска (Rtotal) при аллокации активов. Применение разработанной матрицы рисков (Таблица 3) и лимитной политики («Н6_цифра») позволяет снизить волатильность портфеля ЦФА на 1,2–1,5 % годовых при сохранении целевой доходности выше депозитной.

2. Для регулятора: предложенный сценарный анализ подтверждает, что внедрение интероперабельности (кросс-чейн операций) является более эффективным методом снижения стоимости заимствований для экономики, чем субсидирование ставок, так как оно математически устраняет премию за неликвидность.

Таким образом, результаты исследования трансформируют подход к ЦФА от интуитивного («это просто цифровой долг») к доказательному («это актив со сложной структурой премии за риск»).

Заключение

В рамках проведенного исследования сформирован комплексный методологический подход к ценообразованию и количественной оценке рисков цифровых финансовых активов в России. В качестве ответа на главную научную проблему статьи автором предложена модифицированная модель дисконтированных денежных потоков (DCF), адаптированная под реалии инфраструктуры 2026 года путем обязательного включения в ставку дисконтирования специфических премий за фрагментацию ликвидности (RPliq) и технологический риск оператора (RPtech). Для количественного измерения данных факторов разработана авторская интегральная скоринговая модель риска (Rtotal), позволяющая инвесторам декомпозировать общерыночные и уникальные риски, а также математически обоснованно рассчитывать справедливую доходность цифровых прав с учетом эффекта «платформенной замкнутости

На основе проведенного математического моделирования и анализа рыночных спредов подтверждена гипотеза о многофакторной природе стоимости ЦФА. Доказано, что справедливая доходность цифрового права включает специфическую надбавку за риск «платформенной замкнутости». Математически это выражается в необходимости включения в ставку дисконтирования компонентов премии за фрагментацию ликвидности (RPliq) и технологический риск оператора (RPtech).

В ходе сравнительного анализа доходности (Yield Spread Analysis) данных за 2024–2025 гг. установлено, что величина «технологического дисконта» варьируется от 80 до 150 базисных пунктов в зависимости от ликвидности конкретного оператора информационной системы. Выявлена сильная обратная корреляция между наличием кредитного рейтинга выпуска и стоимостью фондирования для эмитента (наличие рейтинга снижает ставку в среднем на 2 п.п.).

Разработанная интегральная скоринговая модель риска (Rtotal) позволяет инвесторам количественно оценивать инфраструктурные риски.

Применение сценарного подхода доказало эффективность стратегии диверсификации: введение лимита концентрации на одного оператора (норматив «Н6_цифра») снижает показатель VaR портфеля в 4 раза.

Предложенный комплекс регуляторных мер (см. Таблицу 5), включая внедрение «риск-тегов» и стандартов интероперабельности, создает базу для снижения информационной асимметрии и повышения эффективности рынка.

С учетом высокой востребованности полученных результатов потенциальной читательской аудиторией (в первую очередь институциональными инвесторами, риск-менеджерами и представителями регулятора) перспективным направлением дальнейших исследований является практическая интеграция предложенной скоринговой модели (Rtotal) с формирующейся архитектурой цифрового рубля. Дальнейшие научные изыскания будут направлены на моделирование сценариев полного устранения риска фрагментации ликвидности за счет внедрения смарт-контрактов с автоматическими кросс-платформенными расчетами. Кроме того, отдельного изучения и масштабирования разработанной матрицы рисков требует сегмент трансграничных расчетов (в частности, интеграция ЦФА в контур BRICS Pay), что обеспечит участников долгового рынка универсальным академическим и практическим инструментарием для безопасной аллокации капитала.

Статья публикуется в одобренном рецензентами варианте (после получения последней положительной рецензии, рекомендующей рукопись к публикации) с исправлениями автора (внесенными им после получения предварительных рецензий, рекомендующих рукопись к доработке).

Все рецензии (включая предварительные рецензии) опубликованы в открытом доступе непосредственно за текстом самой статьи. Все варианты авторских исправлений хранятся в депозитарии издательства и могут быть доступны по требованию уполномоченных организаций.

Прочитать все рецензии на эту статью

Библиография

1. Галяев П.А. Эволюция и нормативно-правовое регулирование рынка ЦФА в России // Теоретическая и прикладная экономика. 2026. № 1. С. 24-46. DOI: 10.25136/2409-8647.2026.1.77778 EDN: NORHYO URL: https://nbpublish.com/library_read_article.php?id=77778

2. Харченко Л.П., Кораблева О.Н. Биржевые фонды денежного рынка как инструмент стабильных инвестиций // Известия Санкт-Петербургского государственного экономического университета. 2025. № 4 (154). С. 13-19. EDN: XZZMAF.

3. Кочергин Д.А. Цифровые валюты центральных банков: опыт внедрения цифрового юаня и развитие концепции цифрового рубля // Russian Journal of Economics and Law. 2022. № 16 (1). С. 51-78. DOI: 10.21202/2782-2923.2022.1.51-78 EDN: BHOKOZ.

4. Koller T., Goedhart M., Wessels D. Valuation: Measuring and Managing the Value of Companies. John Wiley & Sons, 2025. 976 с.

5. Кох И.А., Коновалов А.О. Перспективы цифровизации рынка корпоративных заимствований // Kazan digital week-2024: сборник материалов Международного форума, Казань, 09–11 сентября 2024 года. Казань: Научный центр безопасности жизнедеятельности, 2024. С. 598-604. EDN: GVORKE.

6. Ai Y., Sun G., Kong T. Digital finance and stock price crash risk // International Review of Economics & Finance. 2023. № 88. С. 607-619. DOI: 10.1016/j.iref.2023.07.003 EDN: UNAAGS.

7. Carvalho C.E., Pires D.A., Artioli A., Contento de Oliveira G. Cryptocurrencies: technology, initiatives of banks and central banks, and regulatory challenges // Economia e Sociedade, Campinas, Unicamp. IE. 2019. № 30 (72). С. 467-496.

8. Дубровский А.В., Щербаков А.П., Ноздрин В.С. Потенциал технологий распределенного реестра в сокращении издержек и оптимизации управления экономической системой // Вестник Алтайской академии экономики и права. 2025. № 5-1. С. 105-113. DOI: 10.17513/vaael.4137 EDN: GQFGNL.

9. Metelski D., Sobieraj J. Decentralized Finance (DeFi) Projects: A Study of Key Performance Indicators in Terms of DeFi Protocols' Valuations // International Journal of Financial Studies (IJFS). 2022. № 10 (108). С. 1-23.

10. Cong L.W., He Z., Li J. Decentralized Mining in Centralized Pools // The Review of Financial Studies. 2021. № 34 (3). С. 1191-1235. DOI: 10.1093/rfs/hhaa040 EDN: VTHDGH.

11. Moro-Visconti R. The Valuation of Digital Intangibles: Technology, Marketing and Internet // Università Cattolica del Sacro Cuore. 2020. С. 1-31.

12. Qin К., Zhou L., Afonin Y., Lazzaretti L., Gervais A. CeFi vs. DeFi – Comparing Centralized to Decentralized Finance // Computer Science, Business, Economics. 2021. С. 1-18.

13. Станкевич В.С., Власов А.В. Обзор цифровых активов. Тенденции развития цифровых финансовых активов в РФ и прогноз развития // Russian Journal of Economics and Law. 2024. № 18 (2). С. 422-452. DOI: 10.21202/2782-2923.2024.2.422-452 EDN: BGIRNY.

14. Микаэль-Исмаил Д., Дигилина О.Б. Критический анализ существующих теоретических моделей и подходов к принятию решений // Экономика и предпринимательство. 2025. № 12-1 (185). С. 1456-1460. DOI: 10.34925/EIP.2025.185.12.244 EDN: DVVMLT.

15. Ying Y. Analysis of the Differences between DDM and DCF Models in Enterprise Valuation: A Case Study of Apple Inc // Journal of Education, Humanities and Social Sciences. 2025. № 61. С. 50-57. DOI: 10.54097/69ee9v37 EDN: NPYRHK.

16. Ефимцева Т.В., Ляпкина Т.С. Операторы цифровых финансовых активов в Российской Федерации // Oeconomia et Jus. 2024. № 1. С. 59-69. DOI: 10.47026/2499-9636-2024-1-59-69 EDN: PRGLKH.

17. Пивень В. Российский банковский сектор: прогноз на 2025 год // АКРА. 2024. № 12. С. 1-19.

18. Гончаров А.И., Гончарова М.В., Орлова А.А. Цифровой инвестиционный инструментарий: совершенствование понятийного аппарата // Финансы: теория и практика. 2025. № 29 (2). С. 137-153. DOI: 10.26794/2587-5671-2025-29-2-137-153 EDN: XPXYIE.

19. Mattei M. Stochastic Analysis of Buy and Hold Versus Annual Rebalancing Portfolio Strategies // Journal of Finance Issues. 2024. № 22 (3). С. 62-73. DOI: 10.58886/jfi.v22i3.8384 EDN: QGGNVV.

20. Шестопалов А.В., Гречкина О.В. Проблемы статуса оператора обмена цифровых финансовых активов как участника оборота цифровых финансовых активов // Право и управление. 2024. № 4. С. 474-478. DOI: 10.24412/2224-9133-2024-4-474-478 EDN: XMNQWK.

21. Юргелас М.В., Авдеевич О.А., Разумовская К.В. ЦФА как новая финансовая реальность: анализ возможностей и ограничений // Бизнес. Общество. Власть. 2025. № 57. С. 202-217. EDN: PKCETK.

22. Морозов А., Азарина В., Ахметов А., Васютина А., Кузьмина Т., Мухаметов О., Поршаков А., Чернядьев Д. Банк России: Обзор финансовых инструментов за 2025 год (аналитический материал). Департамент исследований и прогнозирования, 2026. 37 с.

23. Kristoufek L. On the role of stablecoins in cryptoasset pricing dynamics // Financial Innovation. 2022. № 8 (1).

24. Севостьянова С.А. Цифровые квадратные метры: особенности и перспективы // Естественно-гуманитарные исследования. 2024. № 6 (56). С. 845-847. EDN: EYNYYA.

25. Юргелас М.В., Авдеевич О.А. Цифровые финансовые активы как драйвер развития российского бизнеса в условиях новых вызовов и угроз // Бизнес. Общество. Власть. 2025. № 55. С. 149-162. EDN: QQHBYE.

26. Абелев О. Инвестиционная стратегия 2026. Москва: АО Инвестиционная компания "Риком-Траст", 2026. 60 с.

27. Степнова И.М., Ковальчук Ю.А. Цифровая культура управления активами в новых бизнес-моделях: монография. Москва: ИПР РАН, 2025. 480 с.

28. Черникова А., Кабаева А., Ковалева Е., Лосев М., Мелиахматова О. Новое золото: цифровое будущее. Москва: Технология доверия, 2023. 48 с.

29. Бейсенов А.Г., Натальина Т.В. Управление рисками при внедрении цифровых методов в производственных процессах авиастроительных предприятий // Концепции развития и эффективного использования научного потенциала общества: Сборник статей Международной научно-практической конференции, Калуга, 12 октября 2025 года. 2025. С. 48-53. EDN: RSDDUZ.

30. Мадатов О.Я. Налоговая политика и гендерное равенство: влияние фискальной системы на женщин и мужчин // Налоги и налогообложение. 2025. № 1. С. 34-51. DOI: 10.7256/2454-065X.2025.1.73218 EDN: TNTZGF URL: https://nbpublish.com/library_read_article.php?id=73218

31. Коротких В.В. Системный подход к статистическому анализу рисков на фондовом рынке // Финансы. 2023. № 6. С. 55-64. EDN: ZTXYXE.

32. Нестерова Н.В., Куликова Т.В. К вопросу о применении смарт-контрактов в сфере финансовых услуг // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2023. № 6 (157). С. 7-11. EDN: ZEDKLN.

33. Андрюшин С.А. Токенизация реальных активов: классификация, платформы, приложения, возможности и проблемы развития // Russian Journal of Economics and Law. 2024. № 18 (1). С. 88-104. DOI: 10.21202/2782-2923.2024.1.88-104 EDN: FCAUDV.

34. Матыцин Д.Е. Дистанционные инвестиционные сделки: регулирование взаимных интересов и защита прав участников: диссертация на соискание ученой степени доктора юридических наук. 2023. 386 с. EDN: BHIYBR.

35. Кох И.А., Цветков А.И. Перспективы применения криптовалют для трансграничных расчётов в соответствии с нормами исламского права и законодательством РФ // Экономика и управление: проблемы, решения. 2025. № 6 (157). С. 116-122. DOI: 10.36871/ek.up.p.r.2025.04.06.016 EDN: CCJFKM.

36. Жук Р.В. Методика и алгоритмы определения актуальных угроз информационной безопасности в информационных системах персональных данных: дис. на соискание ученой степени к.т.н. Краснодар. 2021. 156 с. EDN: PRXZHX.

37. Рынок ЦФА 2025: смена парадигмы развития: Рейтинговое агентство "Эксперт РА" [Электронный ресурс]. URL: https://raexpert.ru/researches/digital_fin_market_2025/ (дата обращения: 24.02.2026).

38. Цифровые финансовые активы: обзор рынка в 2025 году: SBER CIB [Электронный ресурс]. URL: https://sbercib.ru/publication/tsifrovie-finansovie-aktivi-obzor-rinka-v-2025-godu (дата обращения: 20.03.2026).

39. Обзор рынка ЦФА Чем ЦФА интересны розничному инвестору?: SBER CIB [Электронный ресурс]. URL: https://цфа.рф/SBER/Obzor-rynka-TsFA/ (дата обращения: 20.03.2026).

40. Рынок ЦФА в РФ достиг 172 миллиардов рублей в 2025: БКС Экспресс [Электронный ресурс]. URL: https://bcs-express.ru/novosti-i-analitika/rynok-tsfa-v-rf-dostig-172-milliardov-rublei-v-2025 (дата обращения: 20.03.2026).

41. Теплова Т.В., Соколова Т.В., Гуров С.В. Мониторинг финансового рынка РФ // Центр финансовых исследований и анализа данных НИУ ВШЭ. 2025. С. 1-17.

42. Осман Кабалоев: объем рынка ЦФА в 2025 году может превысить 1 трлн рублей: Минфин России [Электронный ресурс]. URL: https://minfin.gov.ru/ru/press-center/-id_4=39687-osman_kabaloev_obem_rynka_tsfa_v_2025_godu_mozhet_prevysit_1_trln_rublei (дата обращения: 20.03.2026).

43. Аюпов А.А., Бадыкова А.Р. Гибридный токен как перспективный финансовый инструмент на рынке ICO // Инновации и инвестиции. 2021. № 1. С. 93-97. EDN: UMHHYP.

44. Трунцевский Ю.В., Севальнев В.В. Смарт-контракт: от определения к определенности // Право. Журнал Высшей школы экономики. 2020. № 1. С. 118-147. DOI: 10.17323/2072-8166.2020.1.118.147 EDN: EADNBA.

45. Сидоров Д.В. Особенности проведения анализа рынков в ретроспективном периоде при решении задачи пресечения нарушений антимонопольного законодательства // Российское конкурентное право и экономика. 2022. № 3 (31). С. 30-37. DOI: 10.47361/2542-0259-2022-3-31-30-37 EDN: PEGVRC.

46. Забелин Н.А. Перспективы рынка высокодоходных облигаций // Ученые записки Российской Академии предпринимательства. 2025. № 24 (3). С. 18-23. DOI: 10.24182/2073-6258-2025-24-3-18-23 EDN: JRZOMG.

47. Влияние изменений процентных ставок центральных банков на финансовые рынки: ключевые механизмы и практическое значение для управляющих активами. Москва: Национальный исследовательский университет "Высшая школа экономики", 2025. 59 с.

48. Метельский А.А. Совершенствование системы банковского обслуживания на основе цифровой трансформации финансовых технологий: дисс. канд. эконом. наук. Владимир. 2023. 193 с. EDN: PNQNTW.

49. Воронов Д.С., Раменская Л.А. Оценка стоимости капитала и ставки дисконтирования на базе российской финансовой статистики // Journal of New Economy. 2023. № 24 (1). С. 50-80. DOI: 10.29141/2658-5081-2023-24-1-3 EDN: OJNEWT.

References

1

. Galyaev, P.A. (2026). Evolution and regulatory framework of the digital financial asset market in Russia. Theoretical and Applied Economics, 1, 24-46. https://doi.org/10.25136/2409-8647.2026.1.77778

2

. Kharchenko, L.P., & Korableva, O.N. (2025). Money market exchange-traded funds as a tool for stable investments. News of St. Petersburg State Economic University, 4(154), 13-19.

3

. Kocherhin, D.A. (2022). Central bank digital currencies: Experience of implementing the digital yuan and the development of the digital ruble concept. Russian Journal of Economics and Law, 16(1), 51-78. https://doi.org/10.21202/2782-2923.2022.1.51-78

4

. Koller, T., Goedhart, M., & Wessels, D. (2025). Valuation: Measuring and managing the value of companies. John Wiley & Sons.

5

. Kosh, I.A., & Konovalov, A.O. (2024). Prospects for the digitalization of the corporate borrowing market. In Kazan Digital Week 2024: Collection of materials of the International Forum (pp. 598-604).

6

. Ai, Y., Sun, G., & Kong, T. (2023). Digital finance and stock price crash risk. International Review of Economics & Finance, 88, 607-619. https://doi.org/10.1016/j.iref.2023.07.003

7

. Carvalho, C.E., Pires, D.A., Artioli, A., & Contento de Oliveira, G. (2019). Cryptocurrencies: Technology, initiatives of banks and central banks, and regulatory challenges. Economia e Sociedade, 30(72), 467-496.

8

. Dubrovsky, A.V., Shcherbakov, A.P., & Nozdrin, V.S. (2025). The potential of distributed ledger technologies in reducing costs and optimizing the management of the economic system. Bulletin of the Altai Academy of Economics and Law, 5-1, 105-113. https://doi.org/10.17513/vaael.4137

9

. Metelski, D., & Sobieraj, J. (2022). Decentralized Finance (DeFi) Projects: A study of key performance indicators in terms of DeFi protocols' valuations. International Journal of Financial Studies (IJFS), 10(108), 1-23.

10

. Cong, L.W., He, Z., & Li, J. (2021). Decentralized mining in centralized pools. The Review of Financial Studies, 34(3), 1191-1235. https://doi.org/10.1093/rfs/hhaa040

11

. Moro-Visconti, R. (2020). The valuation of digital intangibles: Technology, marketing and internet. Università Cattolica del Sacro Cuore.

12

. Qin, K., Zhou, L., Afonin, Y., Lazzaretti, L., & Gervais, A. (2021). CeFi vs. DeFi-Comparing centralized to decentralized finance. Computer Science, Business, Economics, 1-18.

13

. Stankevich, V.S., & Vlasov, A.V. (2024). Overview of digital assets. Trends in the development of digital financial assets in the Russian Federation and development forecast. Russian Journal of Economics and Law, 18(2), 422-452. https://doi.org/10.21202/2782-2923.2024.2.422-452

14

. Mikael-Ismail, D., & Digilina, O.B. (2025). A critical analysis of existing theoretical models and approaches to decision-making. Economics and Entrepreneurship, 12-1(185), 1456–1460. https://doi.org/10.34925/EIP.2025.185.12.244

15

. Ying, Y. (2025). Analysis of the differences between DDM and DCF models in enterprise valuation: A case study of Apple Inc. Journal of Education, Humanities and Social Sciences, 61, 50-57. https://doi.org/10.54097/69ee9v37

16

. Efimtseva, T.V., & Lyapkina, T.S. (2024). Operators of digital financial assets in the Russian Federation. Oeconomia et Jus, 1, 59-69. https://doi.org/10.47026/2499-9636-2024-1-59-69

17

. Piven, V. (2024). The Russian banking sector: Forecast for 2025. AKRA, 12, 1-19.

18

. Goncharov, A.I., Goncharova, M.V., & Orlova, A.A. (2025). Digital investment tools: Improving the conceptual apparatus. Finance: Theory and Practice, 29(2), 137-153. https://doi.org/10.26794/2587-5671-2025-29-2-137-153

19

. Mattei, M. (2024). Stochastic analysis of buy and hold versus annual rebalancing portfolio strategies. Journal of Finance Issues, 22(3), 62-73. https://doi.org/10.58886/jfi.v22i3.8384

20