|

Финансы и управление

Правильная ссылка на статью:

Исхаков И.Р. «Место цифровой валюты центрального банка в видовом составе денег» // Финансы и управление. 2025. № 1. С.1-15. DOI: 10.25136/2409-7802.2025.1.72868 EDN: UNWNFA URL: https://nbpublish.com/library_read_article.php?id=72868

«Место цифровой валюты центрального банка в видовом составе денег»

Исхаков Ильдар Равилевич

аспирант; кафедра банковского дела и монетарного регулирования; Финансовый университет при Правительстве РФ

125057, Россия, г. Москва, Ленинградский пр-т, 49

Iskhakov Ildar

Postgraduate student; Department of Banking and Monetary Regulation; Financial University under the Government of the Russian Federation

49 Leningradsky Ave., Moscow, 125057, Russia

|

isilra22@mail.ru

|

|

|

|

DOI: 10.25136/2409-7802.2025.1.72868

EDN: UNWNFA

Дата направления статьи в редакцию:

25-12-2024

Дата публикации:

02-01-2025

Аннотация:

В свете активной разработки и внедрения центральными банками разных стран цифровой валюты центрального банка одним из наиболее важных теоретических вопросов, стоящий перед научным сообществом, является вопрос поиска места цифровой валюты центрального банка в видовом составе денег с учетом существующих на сегодняшний день классификаций разновидностей денег. Объектом данного исследования является цифровая валюта центрального банка. Предметом данного исследования является место цифровой валюты центрального банка в видовом составе денег. Цель работы состоит в исследовании феномена цифровой валюты центрального банка, его соотношения с категорией денег с позиции обоснования возможностей выполнения этой валютой базового набора денежных функций, а также поиске ее места в видовом составе денег. В процессе исследования были использованы сравнительный и логический анализ, изучение, обобщение и систематизация результатов исследований отечественных и зарубежных специалистов и ученых. В работе представлено обобщение и систематизация существующих на сегодняшний день классификаций форм и разновидностей денег. С опорой на данные классификации, закономерности их развития, имеющиеся в современном анализе позиции о природе и сути цифровой валюты центрального банка в работе выдвинут и обоснован тезис о ней как отдельной и самостоятельной форме денег. В работе приведены подтверждающие данный тезис точки зрения, представленные как в научном сообществе, так и среди представителей крупнейших финансовых институтов. Исследователи сошлись во мнении, что природа цифровой валюты центрального банка подразумевает ее существование именно в качестве отдельной самостоятельной формы денег. Научная ценность и новизна данного исследования заключается в обобщении актуальных точек зрения, обоснования правомерности отнесения цифровой валюты центрального банка валюты к категории «деньги» в виде новой и самостоятельной формы, дополняющей существующую классификацию видового состава денег.

Ключевые слова:

цифровая валюта ЦБ, ЦВЦБ, деньги, функции, формы денег, виды денег, центральный банк, наличные деньги, безналичные деньги, классификация

Abstract: In the light of the active development and implementation of the central bank digital currency by central banks of different countries, one of the most significant theoretical issues facing the scientific community is the question of finding a place for the central bank digital currency in the existing classification of types of money. The object of this study is the central bank digital currency. The subject of this study is the place of the central bank digital currency in the classification of types of money. The purpose of the study is to analyze the phenomenon of the central bank digital currency, its relationship to the category of money from the point of view of substantiating the possibilities of this currency performing a basic set of monetary functions, as well as finding its place in the classification of money types. In the course of the research, comparative and logical analysis, study, generalization and systematization of the research results of domestic and foreign specialists and scientists were used. The paper presents a generalization and systematization of the existing classifications of forms and types of money. Based on these classifications and the nature and essence of the central bank digital currency the thesis about it as a separate and independent form of money is put forward and substantiated in the work. The paper provides points of view confirming this thesis, presented both in the scientific community and among representatives of the largest financial institutions. The scientific value and novelty of this study lies in the generalization of the existing points of view in the scientific knowledge, substantiating the legitimacy of classifying central bank digital currency as "money" as a new and independent form, complementing the existing classification of money types.

Keywords: CB digital currency, CBDC, money, functions, forms of money, types of money, central bank, cash, non-cash money, classification

Введение

Развитие технологий и внедрение их в различные сферы жизни планомерно приводит к появлению инноваций. Подобные изменения затрагивают и финансовый сектор. Так, на сегодняшний день активное развитие приобретают так называемые цифровые валюты центральных банков (далее – ЦВЦБ). Это аналог денег, эмитируемый центральным банком и имеющий ту же ценность, что и существующие деньги, используемые в обороте. Стоит отметить, что цифровая валюта центрального банка – явление не новое, поскольку проекты по созданию ЦВЦБ есть во многих странах.

Активное вовлечение центральных банков разных стран в настоящее время в разработку и внедрение ЦВЦБ в оборот порождает необходимость изучения различных аспектов данной цифровой валюты. В свете вовлечения в данный процесс не только небольших стран, но и России, стран Европейского Союза и иных крупных стран в российской научной среде начали активно появляться работы, связанные с анализом ЦВЦБ. Одна из тем, которая требует проработки в научной среде, включает в себя анализ цифровой валюты центрального банка на предмет соответствия данной цифровой валюты категории «деньги». Помимо этого, важным является поиск места данному феномену в существующей на сегодняшний день классификации форм и видов денег. Данная работа посвящена анализу указанного выше вопроса.

Текущее состояние проектов по внедрению цифровых валют центральных банков

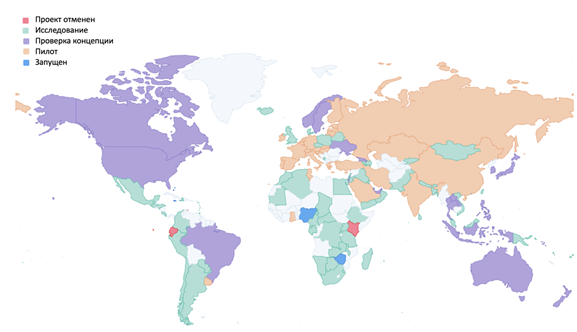

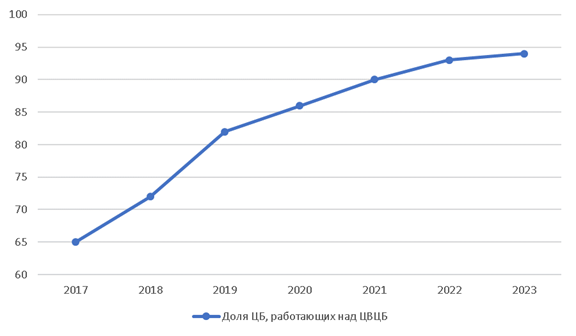

Стоит отметить, что цифровая валюта центрального банка – явление не новое, поскольку проекты по созданию ЦВЦБ есть во многих странах. Так, на текущий момент всего в мире начали изучение возможности создания цифровой валюты центрального банка в более, чем 150 странах. [17] По последним данным Банка международных расчетов над собственной цифровой валютой работают 94% центральных банков. При этом данное число постоянно растет. Ниже представлена карта мира, на которой отмечены страны, занимающиеся разработкой собственной ЦВЦБ.

Рис. 1. Страны, в которых разрабатывается собственная ЦВЦБ [17]

Также ниже представлен график с изменением доли центральных банков, работающих над созданием собственной ЦВЦБ.

Рис. 2. Вовлечение центральных банков в работу над ЦВЦБ [8]

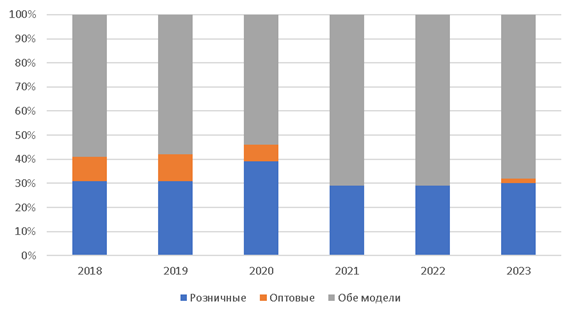

Стоит отметить, что существуют различные модели цифровых валют ЦБ в зависимости от целей, которые ставят перед собой центральные банки. Основная классификация ЦВЦБ включает две модели: розничную и оптовую ЦВЦБ. Розничная цифровая валюта доступна для широкого круга пользователей, который включает в себя как физических, так и юридических лиц. Оптовая ЦВЦБ – цифровая валюта, которая предназначена для использования финансовыми или иными организациями, а также для проведения трансграничных переводов. Такой вид цифровой валюты не доступен физическим лицам.

Выбирая между этими двумя видами ЦВЦБ, центральные банки в основном делают выбор в пользу розничной ЦВЦБ, однако большинство центральных банков работают над обеими моделями ЦВЦБ. Об этом свидетельствуют статистические данные. Так, в 2023 г. около 30% центральных банков работали исключительно над розничной ЦВЦБ, в то время как только 2% работают над оптовой цифровой валютой. Оставшаяся часть работает одновременно над двумя моделями. В целом данное распределение не сильно изменилось с 2018 г. Ниже представлен график.

Рис. 3. Фокус работы ЦБ над моделями ЦВЦБ [8]

При этом каждый центральной находится на определенном этапе развития собственной цифровой валюты ЦБ: более половины проектов находятся на стадии proof-of-concept («проверка концепции» – этап проекта, при котором демонстрируется возможность реализации проекта, в данном случае – ЦВЦБ). Треть всех проектов представляют из себя пилотные версии цифровых валют ЦБ. По расчетам Банка международных расчетов к 2030 г. будет запущено до 15 цифровых валют ЦБ. [8]

На текущий момент осуществлен запуск трех проектов:

· Sand Dollar в Багамских островах;

· eNaira в Нигерии;

· Jam-Dex в Ямайке.

Данные ЦВЦБ запущены полностью и используются в платежах внутри экономик. При этом уровень внедрения достаточно низкий. Это связано со специфическими особенностями данных стран, а именно низким уровнем образования населения, отсутствием мотивации для посредников. Для того, чтобы исправить ситуацию, в дальнейшем Центральным банком Багамских островов было принято решение об обязательном вовлечении коммерческих банков в проект и предоставлении клиентам доступа к цифровой валюте.

Тем не менее ЦВЦБ – явление еще не полностью изученное, существуют пробелы в научном знании в отношении цифровых центробанковских валют. Одним из подобных моментов является вопрос места цифровой валюты центрального банка в видовом составе денег. Прежде чем дать конкретный ответ на вопрос, следует разобрать существующую классификацию форм и видов денег.

Стоит отметить, что особый интерес к разработке собственной ЦВЦБ в основном проявляют развивающиеся страны и страны с формирующейся экономикой, в то время как развитые страны более осторожно подходят к этому вопросу. Так, например, в России Центральный Банк активно занимается внедрением цифрового рубля в розничный оборот. В 2021 г. ЦБ РФ определился с Концепцией цифрового рубля. В 2022 была запущена пилотная версия. Доступ к цифровому рублю возможен через любую финансовую организацию. Это было сделано для того, чтобы обеспечить высокий уровень внедрения в оборот уже на начальных этапах. Таким образом, в проект российской цифровой валюты вовлечены все самые крупные коммерческие банки страны. [10]

Китайский цифровой юань (eCNY), представляющий из себя розничную ЦВЦБ был активно внедрен в оборот в 17 провинциях в качестве пилотной версии и анализировался в течение последних нескольких лет. Для обеспечения высокого уровня внедрения власти решили осуществлять платежи в цифровых юанях, в частности, зарплаты. Также внедрена система оплаты при помощи QR-кодов, которые упрощают и сокращают клиентский путь.

Помимо этого, в Индии был запущен пилотный проект розничной ЦВЦБ для расчетов. Около 5 миллионов пользователей активно используют цифровую рупию в качестве платежного инструмента с декабря 2022 г. Для достижения этого была разработана система QR-кодов для взаимодействия с другими способами оплаты, что позволило запустить цифровую валюту не как обособленный инструмент, а взаимосвязанный с уже существующими. [10]

Тем не менее развитые страны активно направляют ресурсы для разработки и запуска ЦВЦБ. Так, Европейский центральный банк в ноябре 2023 г. перешел от начального этапа разработки розничной ЦВЦБ к подготовительному. На данном этапе перед ЕЦБ стоит задача заложить основу для будущего цифрового евро. В начале 2024 г. был выпущен первый проект свода правил. (свод правил и стандартов процедур для стандартизации платежей в цифровом евро и обеспечения одинакового клиентского опыта использования цифрового евро по всей Еврозоне) [18]. Далее ЕЦБ будет заниматься непосредственной разработкой цифрового евро. По оценкам самый ранний срок запуска – ноябрь 2025 г.

Цифровая валюта центрального банка как отдельная форма денег

За длительную историю развития мировой экономики, существовало много различных видов денег. История помнит создание товарных денег, ценность которых зависела от материала, из которого они изготовлены. Товарные деньги фактически представляли из себя так называемые полноценные деньги. Полноценными называют товарно-металлические деньги, в роли которых выступает тот или иной товар, у которого есть собственная стоимость и полезность. Со временем на фоне развития производственных отношений стало ясно, что полноценных денег со временем перестанет хватать физически для обеспечения потребностей хозяйственного оборота. Так появились символические (неполноценные) деньги, которые постепенно заменили золотые и серебряные монеты металлическими деньгами. [2] Параллельно с этим появились так называемые квазиденьги, представляемые в виде кредитных денег, которые эмитируются и используются в качестве долговых обязательств банков. Обеспечением для данных долговых обязательств выступают активы банка-эмитента.

Со временем появились фиатные деньги, которые представляют собой привычные для XXI в. деньги (в виде банкнот, монет). Их особенностью является отсутствие обеспечения активами в привычном понимании. Основа эмиссии таких денег заключается в доверии к государству; ценность таких денег гарантируется авторитетом и властью государства. [6] Разумеется, самостоятельную, внутреннюю стоимость такие деньги не имеют либо она не соизмерима с номиналом. Современные денежные системы предполагают эмиссию именно фиатных денег.

Говоря о современной классификации денег, стоит отметить, что следует различать понятие видов и форм денег. Вид денег – это подразделение денег по природно-функциональному признаку. Форма представляет собой способ внешнего выражения и воплощения определенного вида денег. В рамках каждой разновидности и форм денег можно привести примеры платежных инструментов.

На сегодняшний день выделяют три основных вида денег:

· товарные;

· знаки стоимости (бумажные деньги и монеты);

· кредитные.

В современной классификации форм денег, исходя из характера их движения, выделяют две основные формы: наличные и безналичные. Наличные деньги представляют собой привычные банкноты и монеты, в то время как безналичные – денежные средства на банковских счетах, а также депозитные деньги: остатки денежных средств на расчетных, текущих, депозитных и иных счетах до востребования. Также безналичная форма включает в себя остатки на срочных счетах и начисленные проценты.

Депозитные деньги выполняют все функции денег, имеют кредитную основу, существуют в форме записей на счетах и менее ликвидны, чем наличные деньги. Еще одним видом безналичных денег являются электронные деньги. Они появились в тот момент, когда была создана технология для хранения денежной стоимости в электронном виде. Первоначально электронные деньги представляли из себя денежные средства на предоплаченных картах. В дальнейшем были созданы виртуальные счета в виде записей в базах данных серверов операторов электронных денег. Позднее электронные деньги получили правовую основу существования со вступлением в силу Федерального закона № 161-ФЗ от 27.06.2011 «О национальной платежной системе», в котором было закреплено понятие «электронные денежные средства». Основное отличие электронных денег от безналичных денег – отсутствие необходимости открывать банковский счет в кредитной организации, которая имеет право осуществлять переводы электронных денежных средств.

Выделяют также классификацию видов денег, исходя из эмитента денежных средств:

· государственные (банкноты, монеты);

· частные (депозитные и электронные деньги). [1]

Эмитентом государственных денег является государство в лице центрального банка. Это наиболее привычный вид денег для основных участников денежных взаимоотношений. Он основан на централизованной эмиссии и обеспечении, а также поддержке со стороны государственных органов. Частные деньги, в свою очередь, эмитируются частными организациями.

Тем не менее, стоит отметить, что в научной среде вопрос поиска места цифровым валютам центральных банков в видовом составе денег стоит достаточно остро. Для того, чтобы дать ответ на данный вопрос, необходимо корректно проанализировать, удовлетворяют ли все виды цифровых валют критериям, по которым их можно отнести к категории «деньги», а уже в дальнейшем утверждать, к какому виду денег относить ЦВЦБ.

В рамках денежной теории принято выделять пять функций денег:

· средство обращения;

· средство платежа;

· мера стоимости;

· средство накопления;

· мировые деньги.

Исследователи в своих работах чаще оперируют несколько иным списком функций денег. Это наиболее характерно для зарубежных исследователей, поскольку они придерживаются мнения о том, что традиционная классификация функций денег нерелевантна и не отражает реальный функционал денег на фоне их изменения и трансформации.

Использование сокращенного списка функций денег прослеживается, например, в работе Манчини-Гриффоли и соавторов. [13] Авторы данного исследования, говоря о том, что при запуске проекта ЦВЦБ центральные банки играют ключевую роль, так как находятся на стороне предложения, отмечают, что любая новая форма денег, которая эмитируется центральным банком, должна выполнять три основные функции денег: мера стоимости, средство платежа и средство накопления. Другие исследователи для того, чтобы рассмотреть тот или иной феномен в контексте денежных функций, часто прибегают к сокращенному списку функций денег: средство обращения, средство платежа, мера стоимости и средство накопления. Подобная классификация функций денег рассматривается в работе Ли и соавторов [11], а также в работе Хорват [9].

Переходя к ЦВЦБ стоит отметить, что в научном сообществе есть консенсус относительно того, можно ли в целом причислять цифровые валюты центрального банка к новой форме или виду денег. Это упоминается в различных научных работах различных авторов, а также в публикациях центральных банков разных стран. Так, например, в докладе Банка Англии упоминается, что в монетарной системе Великобритании широко используются три формы денег: наличные деньги, банковские депозиты и резервы коммерческих банков в центральном банке. Данные резервы, как и банкноты, представляют из себя обязательства Банка Англии. [16] Авторы доклада отмечают, что цифровая валюта центрального банка может выполнять три основные функции денег: мера стоимости, средство обращения, средство накопления, однако для того, чтобы ЦВЦБ была практичной в использовании, необходимо обеспечить техническую возможность конвертации ЦВЦБ в наличность и депозиты. При этом в докладе отмечается, что как средство платежа цифровая валюта центрального банка будет даже удобнее для домохозяйств и бизнеса. [16] Аналогичная точка зрения транслируется в работе Ниборак, а также в исследовании МВФ. ЦВЦБ – новая форма денег, выпущенная в цифровом виде центральным банком и предназначенная для использования в качестве законного платежного средства. [13; 15]

Стоит отметить, что Центральный Банк России активно работает над собственным проектом ЦВЦБ – «Цифровой рубль». Банк России безоговорочно заявляет в собственных докладах о том, что цифровой рубль полностью выполняет все функции денег, является деньгами и законным средством платежа. Так, в собственном Консультационном докладе Банк России заявляет о том, что в российской экономике есть только две формы, в которых существуют деньги: наличные, которые эмитирует Центральный Банк России и безналичные, представленные в виде средств на счетах в коммерческих банках и счетах в Банке России. [6] Последние используются для осуществления расчетов между коммерческими банками и Банком России. При этом третьей, дополнительной формой российской национальной валюты, будет выступать цифровой рубль. Более того, стоит отметить, что в риторике о цифровых деньгах Центральный Банк России постепенно шел от полного отрицания феномена к решению о создании пилота цифровой валюты центрального банка. Разумеется, это связано с тем, что так или иначе цифровизация всех сфер жизни общества, в том числе экономики вынуждает Банк России адаптироваться под глобальные изменения и двигаться «в ногу со временем». Таким образом, сами центральные банки, а также их представители в Банке международных расчетов обозначают цифровую валюту центрального банка как одну из форм национальных валют. [14]

Для более полного понимания различий между формами денег рассмотрим их более детально. Так, если сравнивать цифровой рубль с другими формами российского рубля, то можно отметить следующее. Наличные рубли представляют из себя банкноты, каждая из которых имеет свой уникальный номер. При этом за сохранность наличных полностью отвечает владелец денежных средств. Безналичные деньги – это специальные записи на счетах в коммерческих банках. За ведение и состояние счетов отвечает коммерческий банк. Именно описанные выше две формы считаются деньгами в России, т.к. эти две формы денег доступны гражданам напрямую. Однако цифровой рубль нельзя отождествлять с безналичными деньгами, несмотря на их сходство. В некоторой степени цифровая валюта Банка России даже ближе к наличным деньгам, так как цифровой рубль представлен в форме уникального кода, находящегося в специализированном электронном кошельке. Соответственно, при проведении платежей и переводов передача цифрового рубля будет технически представлять из себя передачу цифрового кода с одного кошелька на другой. [7]

Как отмечалось выше, существует множество моделей внедрения ЦВЦБ. В рамках одной из классификаций выделяются одноуровневая и двухуровневая модель цифровой валюты. Одноуровневая модель подразумевает наличие непосредственного взаимодействия пользователей и центрального банка. Соответственно, в рамках данной модели владельцы ЦВЦБ предъявляют требования напрямую к центральному банку. Двухуровневая модель отличается тем, что в данной модели владелец счета предъявляет требования не к центральному банку, а к банкам-посредникам, которые и открывают счета клиентам. Банк России принял решение об использовании именно двухуровневой модели при разработке цифрового рубля. В контексте данной классификации можно отметить, что двухуровневая ЦВЦБ имеет некоторое сходство с безналичными деньгами, поскольку владельцы денежных средств предъявляют требования именно к коммерческим банкам-посредникам.

Таким образом, цифровой рубль вобрал в себя положительные стороны как наличных, так и безналичных денег. Он будет использоваться одновременно с наличными и безналичными деньгами. Ниже представлена таблица с основными особенностями трех форм российского рубля.

|

|

Деньги

|

|

Цифровой рубль

|

Наличные

|

Безналичные

|

|

Форма

|

Уникальный код

|

Защищенная бумага

|

Запись на счете в банке

|

|

Персонализация

|

Персонализированные/на предъявителя

|

На предъявителя

|

Персонализированные

|

|

Эмитент

|

ЦБ РФ

|

ЦБ РФ

|

Коммерческий банк

|

|

Доступность платежей (график работы)

|

Есть

|

Есть

|

Есть

|

|

Средство платежа

|

Онлайн

|

Есть

|

Нет

|

Есть

|

|

Оффлайн

|

Есть

|

Есть

|

Нет

|

|

Стабильность ценности

|

Есть

|

Есть

|

Есть

|

|

Мера стоимости

|

Да

|

Да

|

Да

|

|

Средство сбережения

|

Без начисления процентов

|

Без начисления процентов

|

С возможностью начисления процентов

|

Табл. 1. Сравнение трех форм российского рубля [7]

Беленчук С. отмечает, что ЦВЦБ можно определить, как новую форму денег центрального банка. При этом данная форма денег отличается от остатков на традиционных резервных и расчетных счетах. По этой причине необходимо создание определенной системы, которая включает различных участников рынка ЦВЦБ: коммерческие банки, центральный банк, операторы и провайдеры платежных систем. [3] Подобная точка зрения наблюдается и в работе Хисамовой З. Автор утверждает, что ЦВЦБ – это те же фиатные деньги, которые выполняют все функции, однако представляют из себя цифровые активы. [4]

При этом стоит отметить, что сама природа ЦВЦБ намного ближе к фиатным деньгам, нежели к другим видам цифровых денег. Причиной этому является тот факт, что ЦВЦБ по сути являются аналогом той же наличной валюты, обращающейся в стране, которая соотносится с ней в пропорции 1:1. При этом ЦВЦБ обладает абсолютно идентичными обеспечением и поддержкой со стороны государства. [14]

Таким образом, точка зрения авторов, которые утверждают, что цифровая валюта центрального банка – новая форма существующих фиатных денег, является наиболее обоснованной и аргументированной.

В действительности, если приводить примеры, то ЦВЦБ может служить средством обращения, так как предполагается использование ЦВЦБ для оплаты товаров и услуг. Разумеется, каждая модель цифровой центробанковской валюты имеет собственную инфраструктуру, однако она должна давать возможность использовать ЦВЦБ в качестве средства обращения. Говоря о функции меры стоимости можно отметить, что ЦВЦБ позволит оценивать стоимость товаров и услуг, так как она номинирована в национальной валюте в соотношении 1:1. Стоит отметить, что ЦВЦБ также можно использовать, как средство платежа, так как цифровую валюту центрального банка можно использовать для осуществления тех или иных платежей, не связанных с товарооборотом. Цифровая валюта центрального банка позволяет переносить стоимость денег в будущее. Таким образом, ЦВЦБ выполняет функцию средства накопления. Стоит отметить, что существуют ЦВЦБ с возможностью размещения средств в депозит для получения процентного дохода и ЦВЦБ без такой возможности.

ЦВЦБ по мнению представителей центральных банков и иных исследователей является лишь новой формой существующих фиатных денег. Действительно, ЦВЦБ нельзя отнести ни к наличным, ни к безналичным деньгам. ЦВЦБ не является безналичной формой денег, поскольку, как уже было отмечено выше, безналичные деньги имеют иную природу и включают в себя остатки денежных средств клиентов на счетах в коммерческих банках. Функционирование ЦВЦБ кардинально отличается и предполагает взаимодействие пользователей ЦВЦБ с центральным банком напрямую либо через коммерческие банки.

При этом не представляется возможным в современной классификации денег выделить отдельный вид под названием «цифровая валюта центрального банка», поскольку ЦВЦБ – лишь форма воплощения уже существующих денег, а не новое подразделение денег по природо-функциональному признаку, как, например, кредитные деньги или срочные депозиты. Цифровая валюта центрального банка будет эмитироваться, обслуживаться и полностью поддерживаться центральными банками, ровно как и другие существующие законные формы денег.

Таким образом, с учетом существующих в современном анализе точек зрения на суть цифровой валюты центрального банка правомерно отнести к самостоятельной форме денег, поскольку все предполагаемые монетарной теорией функции выполняются. В то же время ЦВЦБ не может быть квалифицирована как новый вид денег. Будучи отдельной новой формой денег, она не может быть отождествлена с уже существующей их безналичной формой. Стоит отметить, что для более полного и детального понимания сути цифровой валюты центрального банка и поиске места для данной инновации в современной классификации форм и видов денег необходимо понимать потенциальные ограничения и риски, которые могут возникнуть в ходе имплементации ЦВЦБ в оборот.

Ограничения и риски реализации проектов по внедрению цифровых валют центральных банков

С полноценным внедрением цифрового рубля вполне вероятно будет осуществляться переток средств из наличной и безналичной форм рубля в цифровую. Соответственно, это может оказать влияние на банковские показатели. [5] Если говорить о розничной ЦВЦБ, то замещение наличного рубля цифровым не окажет влияние на коммерческие банки, однако эффект будет заметен для центрального банка. В структуре баланса Банка России уменьшится доля наличных рублей и увеличится доля цифровых рублей. При этом данное изменение может повлечь за собой изменения в скорости обращения денежных средств. Использование наличных денег подразумевает некоторые временные лаги между поступлением физических денег в банковскую систему и их депонированием. Соответственно, переход к использованию цифровой валюты позволяет нарастить скорость обращения денег, что, в свою очередь, может привести к определенному росту инфляции. Регуляторы в странах с таргетированием инфляции будут вынуждены применять определенные меры для достижения желаемого уровня инфляции. [12]

Помимо перетоков наличных рублей в цифровые возможен переток банковских депозитов и денег на счетах в банках. Данное изменение, в отличие от предыдущего, оказывает влияние на коммерческие банки. Замещение депозитов может вызвать волатильность резервов коммерческих банков в центральном банке. Данная дезинтермидация ослабляет процентные каналы в трансмиссионном механизме монетарной политики. Соответственно, центральному банку становится сложнее прогнозировать объем резервов. Описанные выше изменения находят свое отражение в балансах центрального и коммерческого банка. Баланс коммерческого банка в целом снижается на фоне перетоков средств клиентов из депозитов в цифровой рубль. Так, на стороне обязательств идет снижение объема депозитов с баланса операций. В то же время на стороне активов снижается объем резервов на счетах в ЦБ и баланса операций. В балансе центрального банка изменения наблюдаются только на стороне обязательств. Снижение уровня резервов коммерческих банков влечет за собой рост объема ЦВЦБ на ту же сумму. В балансах домохозяйств наблюдаются изменения в структуре активов (переток из депозитов в ЦВЦБ).

Описанные выше перетоки денежных средств из депозитов в ЦВЦБ могут быть непредсказуемыми. С учетом того, что клиенты могут изъять депозиты в любое время, а кредитные операции банков носят договорной характер и не могут быть отозваны до истечения срока погашения, то у банков может возникнуть дефицит ликвидности. Это может привести к неплатежеспособности банков. Разумеется, эта проблема в большей степени касается малых банков, однако крупные банки также опасаясь потенциальных оттоков будут вести более осторожную политику, сокращая предоставления ликвидности малым банкам и значительному увеличению резервов для покрытия ежедневных платежей и потенциальных оттоков денег в ЦВЦБ. Таким образом, описанные выше структурные изменения балансов коммерческих банков могут привести к тому, что при прочих равных внедрение цифровой валюты центрального приведет к сокращению доступного банковского кредитования экономики. Соответственно, для потенциальных клиентов будет наблюдаться рост стоимости кредита и дальнейшее снижение спроса на кредитование в экономике. [12]

Если говорить об оптовой ЦВЦБ, то рисков, подобных описанным выше, не возникает, поскольку с внедрением данного вида ЦВЦБ изменяется лишь структура активов финансовых институтов (происходит переток из резервов в ЦВЦБ), а также структура обязательств центрального банка (аналогичный переток).

Таким образом, внедрение ЦВЦБ может оказать не только позитивный эффект в виде снижения транзакционных издержек, ускорения проведения платежей и роста вовлечения населения в финансовую сферу, но и создать предпосылки для возникновения рисков. Центральные банки должны контролировать состояние экономики при внедрении ЦВЦБ. В некоторых случаях регуляторы будут вынуждены через существующие каналы предоставления и абсорбирования ликвидности активно вмешиваться для удержания стабильности в банковской сфере. Возможно, на первых этапах внедрения ЦВЦБ регуляторы будут вводить определенные лимиты и ограничения на объемы проводимых операций в цифровой валюте. Это позволит дозированно внедрять в оборот центробанковскую валюту и контролировать состояние экономики. Стоит также отметить, что описанные выше риски не будут возникать одномоментно. Исторически инновации в большинстве своем долго приживаются и активно начинают использоваться лишь спустя большой период времени. Таким образом, внедрение цифровой валюты центрального банка будет постепенным и растянутым во времени. Это позволит центральным банкам в спокойном темпе реагировать на возможные структурные изменения в банковском секторе экономики и принимать соответствующие решения. [5]

На основе вышесказанного есть основания утверждать, что цифровые валюты центрального банка имеют свои особенности, положительные и потецниальные негативные эффекты на экономику по сравнению с имеющимися формами и видами денег.

Выводы

Активная разработка и внедрение в оборот цифровых валют центральных банков в разных странах создает поле для исследований в различных аспектах данного феномена. Учитывая тот факт, что ЦВЦБ будет активно использоваться гражданами и бизнесом необходимо понимать, какое место занимает цифровая валюта центрального банка в видовом составе денег.

Проведенный анализ демонстрирует, что на текущий момент существует большое многообразие платежных инструментов, которые занимают то или иное место в современной классификации денег. При этом все равно вопрос отнесения некоторых инструментов к категории «деньги» является дискуссионным.

Учитывая, мнения в научном сообществе, а также точки зрения представителей тех или иных центральных банков, активно вовлеченных во внедрение ЦВЦБ, стоит отметить, что цифровая валюта центрального банка может быть, в отличие от некоторых других видов цифровых платежных инструментов, быть отнесена к категории деньги. Все функции денег, приводимые в современной теории денег, выполняются цифровыми валютами центральных банков. Об этом свидетельствуют аналитические исследования ЦВЦБ, проводимые финансовыми институтами и иными исследователями.

В действительности ЦВЦБ предполагается в качестве отдельной формы денег без выделения ее в отдельный вид денег. Это связано с тем, что фактически ЦВЦБ – лишь новое представление уже существующих денег, а не новый вид. Именно так и трактуют возможное место ЦВЦБ в видовом составе денег Банк России и другие центральные банки. Разумеется, новая форма денег подразумевает создание определенной инфраструктуры центральными банками. Это необходимо для того, чтобы ЦВЦБ функционировала бесперебойно и выполняла все свои функции, как это происходит с другими формами и видами существующих денег. Также это необходимо для того, чтобы внедрение цифровой валюты было наименее болезненно для экономики и не создавало различных рисков и позволяло существующим финансовым институтам продолжить свою деятельность без необходимости кардинального пересмотра собственной политики. Тем не менее, прогноз многих центральных банков и, в частности, Банка России подтверждает, что у регуляторов есть необходимые инструменты для контроля состояния экономики и корректировки денежно-кредитной политики в моменте для митигирования потенциально возможных рисков и поддержания стабильного функционирования экономики.

Библиография

1. Абрамова М.А. [и др.] Деньги, кредит, банки. Денежный и кредитный рынки : учебник для среднего профессионального образования; под общей редакцией Абрамовой М. А., Александровой Л. С. М.: Издательство Юрайт, 2024. – 424 с.

2. Абрамова М.А. [и др.] Финансы, деньги, кредит: учебник; под ред. М. А. Абрамовой. М.: КноРус, 2022. – 256 с.

3. Беленчук С.И. Новый вид денег – цифровая валюта центрального банка // Вестник РГГУ. Серия «Экономика. Управление. Право» – 2021. – № 3. – С. 187–197.

4. Хисамова З. И. Концепция цифровых валют центральных банков: основные риски в части соблюдения требований AML («противодействия отмыванию денег») и KYC («знай своего клиента») // Актуальные проблемы экономики и права. – 2020. – Т. 14, – № 3. – С. 508–515.

5. Концепция цифрового рубля // Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/120075/concept_08042021.pdf (дата обращения: 22.12.2024).

6. Фиатные деньги. Аналитическая записка // Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/content/document/file/79860/analytic_note_20190829_ddkp.pdf (дата обращения: 22.12.2024).

7. Цифровой рубль. Доклад для общественных консультаций // Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения: 22.12.2024).

8. Bank for International Settlements (BIS): “Embracing diversity, advancing together – results of the 2023 BIS survey on central bank digital currencies and crypto” // BIS Papers. – 2024.

9. Horvath D. Money in the digital age: Exploring the potential of central bank digital currency with a focus on social adaptation and education. // Sustainable Futures. – 2023. – Vol. 6. – 13 p.

10. International Monetary Fund. Monetary and Capital Markets Department "Central Bank Digital Currency: Progress And Further Considerations" // Policy Papers 2024. – 2024. – № 052.

11. Lee D., Yan L., Wang Y.: A global perspective on central bank digital currency // China Economic Journal. – 2021. Vol. 14. – № 1. P. 52–66.

12. Lukonga I.: Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems // IMF Working Paper. – 2023. – № 60.

13. Mancini-Griffoli T., Martinez Peria M., Agur I., Ari A., Kiff J., Popescu A., Rochon C.: Casting Light on Central Bank Digital Currency // IMF Staff Discussion Notes. – 2018. – 39 p.

14. Meaning J., Dyson. B., Barker J., Clayton E. Broadening narrow money: monetary policy with a central bank digital currency // International Journal of Central Banking. – Vol. 17. – № 2. – P. 1–42.

15. Nieborak T. Central Bank Digital Currency as a New Form of Money // Bialystok Legal Studies. – 2024. – Vol. 29. – № 1. – P. 189–203.

16. Central Bank Digital Currency. Opportunities, challenges and design // Bank of England. [Электронный ресурс].– URL: https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges-and-design.pdf (дата обращения: 21.12.2024).

17. Today's Central Bank Digital Currencies Status // CBDC Tracker. [Электронный ресурс]. – URL: https://cbdctracker.org (дата обращения: 21.12.2024).

18. Update on the work of the digital euro scheme’s Rulebook Development Group (2024) // European Central Bank. [Электронный ресурс]. – URL: https://www.ecb.europa.eu/euro/digital_euro/timeline/profuse/shared/pdf/ecb.derdgp240905_RDG_progress_report_September.en.pdf(дата обращения: 30.12.2024)

References

1. Abramova, M. et al. (2024). Money, credit, banks. Money and credit markets: a textbook for secondary education. Moscow, Russia: Urait.

2. Abramova, M. et al. (2022). Finance, money, credit: textbook. Moscow, Russia: KnoRus.

3. Belenchuk, S. (2021). A new type of money is the central bank's digital currency. Bulletin of the Russian State Humanitarian University. The series “Economics. Management. Right”, 3(2), 187–197.

4. Khisamova, Z. (2020) Concept of digital currencies of Central Banks: main risks in observing the requirements of AML (“Anti-Money Laundering”) and KYC (“Know Your Client”). Relevant Problems of Economics and Law, 14(3), 508–515.

5. The concept of digital ruble. Bank of Russia. (2021). Retrieved from https://www.cbr.ru/Content/Document/File/120075/concept_08042021.pdf

6. Fiat money. Analytical note. Bank of Russia. (2019). Retrieved from https://www.cbr.ru/content/document/file/79860/analytic_note_20190829_ddkp.pdf

7. Digital ruble. Report for public consultation. Bank of Russia. (2020). Retrieved from https://www.cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf

8. Bank for International Settlements (BIS): “Embracing diversity, advancing together – results of the 2023 BIS survey on central bank digital currencies and crypto”. (2024). BIS Papers 2024.

9. Horvath, D. (2023). Money in the digital age: Exploring the potential of central bank digital currency with a focus on social adaptation and education. Sustainable Futures, 6, 13.

10. International Monetary Fund. Monetary and Capital Markets Department "Central Bank Digital Currency: Progress And Further Considerations". (2024). Policy Papers, 052.

11. Lee D., Yan L., & Wang Y. (2021). A global perspective on central bank digital currency. China Economic Journal, 14(1), 52–66.

12. Lukonga, Inutu, Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems. (2023). IMF Working Paper, 060.

13. Mancini-Griffoli T., Martinez Peria M., Agur I., Ari A., Kiff J., Popescu A., & Rochon C. (2018). Casting Light on Central Bank Digital Currency. IMF Staff Discussion Notes.

14. Meaning J., Dyson. B., Barker J., & Clayton E. (2021). Broadening narrow money: monetary policy with a central bank digital currency. International Journal of Central Banking, 17(2), 1–42.

15. Nieborak, T. Central Bank Digital Currency as a New Form of Money. (2024). Bialystok Legal Studies, 29(1), 189–203.

16. Central Bank Digital Currency. Opportunities, challenges and design. Bank of England. (2020). Retrieved from https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges-and-design.pdf

17. Today's Central Bank Digital Currencies Status. CBDC Tracker. (2024). Retrieved from https://cbdctracker.org

18. Update on the work of the digital euro scheme’s Rulebook Development Group (2024), European Central Bank. (2024). Retrieved from https://www.ecb.europa.eu/euro/digital_euro/timeline/profuse/shared/pdf/ecb.derdgp240905_RDG_progress_report_September.en.pdf

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. С учётом сформированного заголовка представляется возможным заключить о том, что статья должна быть посвящена месту цифровой валюты центрального банка в видовом составе денег.

Методология исследования базируется на использовании анализа и синтеза данных. Негативное впечатление от рецензируемой статьи формируется в связи с тем, что отсутствуют какие-либо графические объекты. При доработке статьи рекомендуется дополнить её содержание рисунками (схемами, диаграммами, графиками) и таблицами, раскрывающими подходы к организации функционирования цифровых валют центральных банков.

Актуальность исследования вопросов, связанных с местом цифровой валюты центрального банка в видовом составе денег, не вызывает сомнения, т.к. в настоящее время в Российской Федерации пилотируется внедрение цифрового рубля.

Научная новизна в представленных на рецензирование материалах отсутствует. В то же время исследования по данной теме крайне востребованы у потенциальной читательской аудитории, но данный спрос присутствует именно на те научные работы, в которых раскрываются ограничения и риски реализации проектов по внедрению цифровых валют в контексте обеспечения функционирования цифрового рубля бесперебойно и эффективно.

Стиль, структура, содержание. Стиль изложения является научным. Структура статьи автором выстроена, но не содержит разделов, связанных с авторским исследованием, что, вероятнее всего, и послужило причиной поверхностного раскрытия заявленной темы без аналитической части. При доработке статьи автору следует указать конкретные проблемы функционирования цифровых валют в других странах, а также существующие ограничения в реализации проекта по внедрению цифрового рубля. В чём состоят экономические аспекты отличий между цифровой и иными формами рубля? Важно свои тезисы обосновать конкретными числовыми данными, вычислениями и аргументированными прогнозами на их основе. Это будет востребовано у потенциальной читательской аудитории.

Библиография. Библиографический список, сформированный автором, состоит из 13 источников. Ценно, что автор опирается не только на отечественные, но и на зарубежные источники. Однако данный перечень источников нельзя считать достаточным для раскрытия выбранной темы исследования.

Апелляция к оппонентам. Несмотря на сформированный список источников, какой-либо научной дискуссии в тексте статьи не обнаружено. Соответственно, при доработке важно сконцентрироваться на сравнении тех результатов, что будут сформированы, с теми, что уже содержатся в научной литературе, представленной в списке источников. Для потенциальной читательской аудитории крайне важно показать прирост научного знания по сравнению с тем, что уже имеется в отечественных и зарубежных источниках. Есть ли какие-либо различия в понимании содержания и значения цифровых валют в зарубежных странах и в отечественном подходе?

Выводы, интерес читательской аудитории. По итогам проведённого исследования представляется возможным заключить о том, что статья подготовлена автором на актуальную тему и при условии проведения содержательной доработки может быть опубликована. В текущей редакции интереса для читательской аудитории не представляет.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена исследованию места цифровой валюты центрального банка в видовом составе денег.

Методология исследования базируется на обобщении сведений из литературных источников, изучении мирового опыта реализации проектов по созданию цифровых валют.

Актуальность работы авторы связывают с тем, что активное вовлечение центральных банков разных стран в настоящее время в разработку и внедрение цифровых валют центральных банков (ЦВЦБ) в оборот порождает необходимость изучения различных аспектов данной цифровой валюты.

Научная новизна рецензируемого исследования, по мнению рецензента, заключается в выводах о том, что в цифровая валюта выступает в качестве отдельной формы денег без выделения ее в отдельный вид денег, это лишь новое представление уже существующих денег, а не новый их вид.

Структурно в работе выделены следующие разделы: Введение, Текущее состояние проектов по внедрению цифровых валют центральных банков, Цифровая валюта центрального банка как отдельная форма денег, Ограничения и риски реализации проектов по внедрению цифровых валют центральных банков, Выводы и Библиография.

В публикации отмечается, что проекты по созданию ЦВЦБ есть во многих странах, приводится картограмма стран, в которых разрабатывается собственная ЦВЦБ. Примечательно, что на этой карте почти нет «белых пятен»: проекты либо проходят проверку, либо исследуются, запущены или же реализуются пилотно; лишь в единичных случаях проекты ЦВЦБ отменены или отсутствуют. Доля вовлеченности центральных банков в работу над ЦВЦБ в мире возрастает и приближается к 95 %, а по прогнозам Банка международных расчетов к 2030 г. будет запущено до 15 цифровых валют ЦБ. Отмечено, что цифровые валюты центрального банка имеют свои особенности, положительные и потенциальные негативные эффекты на экономику по сравнению с имеющимися формами и видами денег. В публикации проведено сравнение трех форм российского рубля: наличной, безналичной и цифрового рубля по восьми параметрам: Персонализация, Эмитент, Доступность платежей (график работы), Средство платежа (онлайн и офлайн), Стабильность ценности, Мера стоимости, Средство сбережения. Показано, что внедрение ЦВЦБ может оказать не только позитивный эффект в виде снижения транзакционных издержек, ускорения проведения платежей и роста вовлечения населения в финансовую сферу, но и создать предпосылки для возникновения рисков.

Библиографический список включает 18 источников – интернет ресурсы, публикации отечественных и зарубежных авторов на русском и английском языках по рассматриваемой теме. В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам.

Из недоработок и спорных моментов следует отметить следующие. Во-первых, не понятно, зачем заголовок статьи заключен в кавычки. Во-вторых, в тексте встречаются опечатки, например, в словах «потецниальные», «оффлайн».

Рецензируемый материал соответствует направлению журнала «Финансы и управление», отражает результаты проведенного авторского исследования, может вызвать интерес у читателей, рекомендуется к опубликованию после устранения отмеченных недочетов.

|

Рус

Рус