|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Дерзаева Г.Г., Алеткин П.А.

Партнерское финансирование: вызовы и возможности для России и стран СНГ

// Национальная безопасность / nota bene.

2024. № 6.

С. 47-64.

DOI: 10.7256/2454-0668.2024.6.72566 EDN: THZAPE URL: https://nbpublish.com/library_read_article.php?id=72566

Партнерское финансирование: вызовы и возможности для России и стран СНГ

Дерзаева Гузель Габделхаковна

ORCID: 0000-0002-2530-2887

кандидат экономических наук

доцент; кафедра учета, анализа и аудита; Казанский (Приволжский) федеральный университет

420043, Россия, республика Татарстан, г. Казань, ул. Вишневского, 8/35, кв. 12

Derzayeva Guzel Gabdelhakovna

PhD in Economics

Associate Professor; Department of Accounting, Analysis and Auditing; Kazan (Volga Region) Federal University

420043, Russia, Republic of Tatarstan, Kazan, Vishnevsky str., 8/35, sq. 12

|

guzelchan@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Алеткин Павел Александрович

ORCID: 0000-0002-3357-927X

кандидат экономических наук

доцент; кафедра учета, анализа и аудита; Казанский (Приволжский) федеральный университет

420008, Россия, Татарстан область, г. Казань, ул. Кремлевская, 18, оф. 1

Aletkin Pavel Aleksandrovich

PhD in Economics

Associate Professor; Department of Accounting, Analysis and Auditing; Kazan (Volga Region) Federal University

420008, Russia, Tatarstan region, Kazan, Kremlevskaya str., 18, office 1

|

|

guzelchan@mail.ru

|

|

|

|

DOI: 10.7256/2454-0668.2024.6.72566

EDN: THZAPE

Дата направления статьи в редакцию:

01-12-2024

Дата публикации:

08-12-2024

Аннотация:

Предметом исследования являются вопросы организации партнёрского финансирования в России и странах СНГ с учётом актуальных вызовов. Объектом исследования являются шаги со стороны ученых, практиков, специалистов и правительства, чтобы российские организации партнерского финансирования могли наилучшим и эффективным способом интегрироваться на восточные международные рынки. Целью исследования является выявление вызовов и возможностей, которые отрываются для России и стран СНГ в связи с внедрением принципов и правил партнерского финансирования в экономические явления. Исследование проводится в разрезе стран СНГ: Россия, Казахстан, Киргизия, Таджикистан и Узбекистан, а также по следующим направлениям: законодательные акты перечисленных стран, развитие их банковской системы, анализ деятельности существующих банков, исторические предпосылки развития партнерского финансирования, подходы к формированию отчетности, предлагаемые продукты. С помощью методов анализа и синтеза, сравнения и сопоставления, научного анализа в статье исследуется современное состояние деятельности по партнерскому финансированию в России, Казахстане, Киргизии, Таджикистане и Узбекистане. По результатам проведенного исследования в статье делается вывод о том, что среди стран СНГ, являющихся членами Организации Исламского Сотрудничества, наиболее развита система исламского банкинга в Казахстане, Киргизии и Таджикистане. Однако и в этих странах, несмотря на широкое распространение как самих исламских банков или отдельных исламских продуктов, так и довольно развитой законодательной и практической базы, все же остается много не решенных проблем внедрения исламских экономических принципов. Огромное значение для решения этих проблем в указанных странах играет Исламский банк развития. Многие вопросы теории и практики партнерского финансирования остаются не раскрытыми, поскольку тема партнерского финансирования достаточно новая для рассматриваемых стран, например, для российской действительности федеральный закон о партнерском финансировании введен в действие только в 2023 году. Кроме того, исследование позволило сделать вывод о важности внесения изменений в налоговое законодательство, законодательство о саморегулируемых организациях, не кредитных финансовых организациях и страховании. Также важнейшим вызовом является формирование программных продуктов, предназначенных для учета специфических особенностей операций по партнерскому финансированию, и, конечно же, просветительская деятельность.

Ключевые слова:

партнерское финансирование, федеральный закон, финансовые инструменты, сукук, рынок капитала, инвестиции, финансовая отчетность, банковский сектор, исламский банкинг, страны СНГ

Abstract: The subject of the article is strategic approaches to the development of partner financing in Russia and the CIS countries. The object of the study is the steps taken by scientists, practitioners, specialists and the government so that Russian partner financing organizations could integrate into the Eastern international markets in the best and most effective way. The purpose of the study is to identify the challenges and opportunities that open up for Russia and the CIS countries in connection with the implementation of the principles and rules of partner financing in economic phenomena. The study is conducted in the context of the CIS countries: Russia, Kazakhstan, Kyrgyzstan, Tajikistan and Uzbekistan. Using the methods of analysis and synthesis, comparison and contrast, scientific analysis, the article examines the current state of partner financing activities in Russia, Kazakhstan, Kyrgyzstan, Tajikistan and Uzbekistan. Based on the results of the study, the article concludes that among the CIS countries that are members of the Organization of Islamic Cooperation, the most developed system of Islamic banking is in Kazakhstan, Kyrgyzstan and Tajikistan. However, in these countries, despite the widespread use of both Islamic banks themselves or individual Islamic products, and a fairly developed legislative and practical framework, there are still many unresolved problems of implementing Islamic economic principles. The Islamic Development Bank plays a huge role in solving these problems in these countries. Many issues of the theory and practice of partner financing remain undisclosed, since the topic of partner financing is quite new for the countries under consideration, for example, for Russian reality, the federal law on partner financing was put into effect only in 2023. In addition, the study allowed us to conclude that it is important to amend tax legislation, legislation on self-regulatory organizations, non-credit financial organizations and insurance.

Keywords: partnership financing, federal law, financial instruments, sukuk, capital market, investments, financial reporting, banking sector, Islamic banking, CIS countries

Введение

28 июля 2023 года на заседании Совета Российской Федерации был принят новый федеральный закон о партнерском финансировании №417-ФЗ от 04.08.2023 «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнерскому финансированию в отдельных субъектах Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации». Он действует с 1 сентября 2023 г. по 1 сентября 2025 г. в следующих Республиках: Башкортостан, Дагестан, Татарстан, Чечня. Целью данного федерального закона является создание условия для осуществления деятельности по партнерскому финансированию, которые позволят привлекать зарубежные инвестиции стран Востока, в частности стран Персидского залива, а также государств-членов Организации Исламского Сотрудничества, куда среди стран СНГ входят Республика Казахстан, Киргизская Республика, Российская Федерация, Республика Таджикистан и Республика Узбекистан.

Кроме того, данный закон позволяет интегрироваться в международное сообщество и посредством поддержания такого мирового тренда как ESG (environmental, social, governance), то есть инвестирование в окружающую среду, социальную сферу и управление. ESG принципы и партнерское финансирование имеют много общего. Их объединяет основополагающий принцип: предотвращение вреда. Существует возможность конвергенции рынков, которая приведет к тому, что такие инструменты партнерского финансирования, как облигации сукук или продукты фондов «Вакф» (также известных как целевые фонды), попадут в портфели ESG инвесторов во всем мире и будут способствовать росту потенциала организаций партнерского финансирования. Вероятно, это станет одним из крупнейших и, возможно, доминирующих инвестиционных секторов будущего.

Эти тенденции в российской действительности резко актуализировались в условиях антироссийских санкций, когда западные международные рынки капитала, фондовые биржи, мировые финансовые рынки, развивающиеся рынки, фондовые рынки, валютные рынки буквально за короткий строк стали практически недоступны или сложно доступны для российских компаний. Поэтому ученые и практики России все большее внимание уделяют восточному международному направлению, в частности, так называемому «исламскому» сектору. Но как известно, «восток дело тонкое». Много особенностей, тонкостей и нюансов, которые отличают развитие восточной экономики от западной. Эти особенности развития восточной экономики традиционно называются «исламскими», однако российское законодательство ушло от этого термина и официально внедрило через федеральный закон №417-ФЗ от 04.08.2023 термин «партнерское финансирование». Однако сущности это не меняет, поскольку фундаментом деятельности по партнерскому финансированию являются именно морально-этические принципы, основанные на принципах и правилах шариата.

Теоретическая база исследования

Экономические явления, в основе которых лежат принципы партнерского (исламского) финансирования в России изучаются давно.

Среди зарубежных авторов, занимающихся рассматриваемой темой, наибольший вклад внесли Ali S, Mohammed A. [1] и Ahmed H, Khan T. [2], опубликовав более 30 трудов по данному направлению.

Al-Tamimi H, Al-Absy M. [3] внесли существенный вклад в теорию риск менеджмента при осуществлении операций по партнерскому (исламскому) финансированию.

Alam N, Raza MW. [4] посвящают свои труды исследованию макроэкономических показателей, формирующихся по операциям партнерского (исламского) финансирования.

Chong BS, Liu MH, Tan KH. [5] исследуют вопросы влияния сукук на расзвитие партнерского (исламского) финансирования.

Такие авторы как Ibrahim MH, Li L. [6] и Rashid A, Javed MT. [7] анализаруют вопросы управления деятельностью по партнерскому (исламскому) финансированию.

Деятельность по партнерскому (исламскому) финансированию и ее интеграция в российскую действительность описана в трудах Сурмило Д.А. [8], Миннуллин Ю.Р., Кулькова В.Ю., Дзюменко Д.В., Юзеф Х.А.М. [9].

История развития восточной экономики, в основе которой лежат принципы и правила партнерского (исламского) финансирования описаны в трудах Вильданова М.М. [10], Смирнов Е.Е. [11].

Развитие «исламского банкинга» в России подробно рассматривается в исследованиях Ручкина Г.Ф. [12], Хаванова И.А. [13] и Газизуллин Р.И. [14].

Труды Емелина Л.А., Швачко Н.А. [15] и Магомедова П.А. [16] посвящены вопросам и проблемам развития деятельности по партнерскому (исламскому) финансированию в России и странах СНГ.

Такой инструмент партнерского (исламского) финансирования как иджара – аренда, подробно и всесторонне изучается, рассматривается и анализируется в трудах Умарова Х. [17, 18].

Принципы формирования финансовой отчетности по стандартам партнерского (исламского) финансирования подробно и всесторонне изучаются, рассматриваются и анализируются в трудах Харисова Ф.И. и ее соавторов [19, 20, 21].

Такой инструмент партнерского (исламского) финансирования как сукук – ценные бумаги, подробно и всесторонне изучается, рассматривается и анализируется в трудах Дерзаевой Г.Г. [22, 23].

Страхование, основанное на принципах и правилах партнерского финансирования и называемое такафул, исследуется в статьях Беккина Р. [24, 25].

Таким образом, данными авторам внесен значительный вклад в понимание механизмов исламского финансирования, особенно в вопросах теории риск-менеджмента, макроэкономического контекста, управленческих аспектов в этой области. Кроме того, российская школа ученых, представленная работами выше обозначенных авторов, внесла важный вклад в исследование адаптации исламского финансирования к российским реалиям, и продемонстрировала глубокую аналитику ряда инструментов исламского финансирования, таких как иджара и сукук, что обогащает теоретическое осмысление этих финансовых продуктов. При этом остается не разобранными многие практические аспекты внедрения в России партнерского финансирования в целом, и отдельных его инструментов в частности. Среди практического российского опыта выделим следующие шаги.

Отдельные элементы партнерского (исламского) финансирования уже несколько лет внедряются такими банками как Сбербанк, АкБарс-банк и другие.

Также в кругу ученых и практиков ежегодно проводятся мероприятия, посвященные внедрению принципов и правил партнерского финансирования в российскую экономику, например, Международный экономический форум «Россия – Исламский мир: KazanForum», который проводится в Казани уже 15 лет.

Таким образом, по результатам вышеизложенного можно сделать ряд выводов:

1) Деятельность по партнерскому финансированию не только поддерживается правительством на законодательном уровне, но и является весьма актуальной темой исследования среди российских ученых, а также весьма привлекательным направлением для российских организаций партнерского финансирования, которые используют ее для выхода на восточные международные рынки капитала.

2) Несмотря на наличие достаточного количества публикация, посвященных деятельности по партнерскому финансированию, многие вопросы теории и практики остаются не раскрытыми, поскольку тема партнерского финансирования достаточно новая для российской действительности – федеральный закон о партнерском финансировании принят и введен в действие только в 2023 году.

3) Необходим анализ современного состояния партнерского финансирования в России.

Методология

В связи с вышеполученными выводами возникает необходимость изучить вызовы и возможности, которые отрываются для России и стран СНГ в связи с внедрением принципов и правил партнерского финансирования в экономические явления. Для России эти вызовы и возможности открываются введением в действие федерального закона о партнерском финансировании №417-ФЗ от 04.08.2023 г. Для достижения данной цели в статье поставим и решим следующие задачи:

1) Проанализировать современное состояние деятельности по партнерскому финансированию в государствах-членах Организации Исламского Сотрудничества, куда среди стран СНГ входят Республика Казахстан, Киргизская Республика, Российская Федерация, Республика Таджикистан и Республика Узбекистан.

2) Определить перечень необходимых шагов со стороны ученых, практиков, специалистов и правительства, чтобы российские организации партнерского финансирования могли наилучшим и эффективным способом интегрироваться на восточные международные рынки.

Для решения данных задач используем следующие методы:

1) Научный анализ современной и исторической литературы для исследования современного состояния проблемы.

2) Анализ нормативно-правовых документов для выявления современного состояния деятельности по партнерскому финансированию в Республике Казахстан, Киргизской Республике, Российской Федерации, Республике Таджикистан и Республике Узбекистан

3) Сопоставление и сравнение для определения перечня необходимых шагов со стороны ученых, практиков, специалистов и правительства, чтобы российские организации партнерского финансирования могли наилучшим и эффективным способом интегрироваться на восточные международные рынки.

Результаты

Как уже отмечалось выше наиболее заинтересованы в развитии деятельности по партнерскому финансированию правительства стран, которые являются членами Организации Исламского Сотрудничества, среди стран СНГ это: Республика Казахстан, Киргизская Республика, Российская Федерация, Республика Таджикистан и Республика Узбекистан. Проведем оценку современного развития деятельности по партнерскому финансированию в этих странах в таблице 1 приложения 1.

Таблица 1

Деятельность по партнерскому финансированию в странах СНГ

|

|

Российская Федерация

|

Республика Казахстан

|

Киргизская Республика

|

Республика Таджикистан

|

Республика Узбекистан

|

|

Законода-тельные акты

|

ФЗ №417- от 04.08.23 о партнерском финансирова-нии

|

Закон Республики Казахстан от 12.02.2009 «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам организации и деятельности исламских банков и организации исламского финансирования»

|

Законом Республики Киргизия «О Национальном банке Кыргызской Республики, банках и банковской деятельности»

|

Закон об исламской банковской деятельности.

Отдельные нормативно-правовые акты Национального банка Таджикистана.

|

Проект постановления президента «О мерах по созданию инфраструктуры исламского банковского дела и финансов в Узбекистану»

|

|

Банковская система

|

Отдельные исламские банковские продукты или услуги, исламские окна в традиционных банках, отдельные организации партнёрского финансирования

|

Исламские окна в традиционных банках, полностью исламские банки предлагающие только исламские банковские продукты

|

Исламский Финансовый Центр —исламское окно, оказывающее финансовые услуги по исламским принципам

|

Исламские окна в традиционных банках, полностью исламские банки предлагающие только исламские банковские продукты

|

Финансирование осуществляется в виде предоставления банкам линий финансирования, для обеспечения гарантий по принципам Мурабаха.

|

|

Действу-ющие банк

|

Отдельные исламские продукты в Сбербанке и АкБарс банках

|

Al Hilal и Заман

|

ОАО «Бакай Банк» и ЗАО «ЭкоИсламикБанк»

|

ОАО "Точиксодиротбонк", много исламских банков

|

АИКБ «Ипак Йули

|

|

История развития

|

С 1991 года, когда впервые был создан МКБ "Бадр-Форте Банк" (ЗАО), который функционировал как традиционно, так и по исламским принципам, но был ликвидирован в 2005 году. С тех пор идея развития исламского банкинга активно развивается.

|

С 1995 года, когда была осуществлена первая операция по исламскому финансированию и в 2009 году был принят первый закон об исламском финансировании

|

В 2006 году при поддержке Исламского банка развития было открыто первое исламское окно в ОАО «Бакай Банк» и создан ЗАО «ЭкоИсламикБанк», осуществляющий деятельность по исламским принципам

|

В 2014-м принят закон об исламской банковской деятельности, а Национальным банком Таджикистана разработаны десятки нормативно-правовых актов.

В 2022-м введены правки в Налоговый кодекс с учетом деятельности исламских банков.

|

С 2018 года идет работа на уровне правительства в партнерстве с Исламским банком развития о внедрении принципов исламского банкинга в Узбекистане

|

|

Формиро-вание отчетности

|

Российские стандарты бухгалтерского учета

|

Стандарты Организации по Учету и Аудиту для Исламских Финансовых Институтов (AAOIFI) в рамках, общих принципов и основ МСФО

|

Стандарты Организации по Учету и Аудиту для Исламских Финансовых Институтов (AAOIFI)

|

Стандарты Организации по Учету и Аудиту для Исламских Финансовых Институтов (AAOIFI)

|

Стандарты Узбекистана

|

|

Направления развития

|

Создание условий для организации деятельности по партнерскому финансированию

|

Расширение перечня операций по партнерскому (исламскому) финансированию, например, операции исламского страхования

|

Кабинет министров Киргизии утвердил Концепцию развития исламской экономической платформы на 2023-2027 годы, где отражены основные направления развития

|

Под руководством Исламского банка развития подготавливаются отдельные нормативные документы для регуляции использования отдельных исламских продуктов, а также внедрение стандартов AAOIFI в национальную учетную систему

|

Принятие проекта постановления президента, просветительская работа по повышению знаний принципов, правил и нюансов работы исламского финансового сектора у населения и игроков рынка

|

|

Продукты

|

Исламские окна, исламская ипотека, исламские ценные бумаги, исламские инвестиционные фонды, беспроцентные депозиты до востребования

|

Исламские банки, исламские ценные бумаги, исламские инвестиционные фонды, беспроцентные депозиты до востребования; инвестиционный депозит, торговое финансирование, финансирование производственной и торговой деятельности на условиях партнерства, аренда (лизинг), агентские услуги в рамках исламской банковской деятельности (вакала).

|

Услуги по исламским принципам охватывают весь спектр банковских операций, включая открытие депозитов, расчетно-кассовое обслуживание, предоставление финансирования

|

Полный спектр исламских продуктов

|

Финтех-стартапы, иджара-лизинговые компании, компании исламского взаимного страхования и рассрочек.

|

Источник: Составлено автором по материалам сайтов:

https://www.fsb.org/2019/11/2019-list-of-global-systemically-important-banksg-sibs/

http://iirating.com/corprofile.aspx

http://aaoifi.com/

Таким образом, согласно таблице 1 можно сделать вывод, что среди стран СНГ, являющихся членами Организации Исламского Сотрудничества, наиболее развита система исламского банкинга в Казахстане, Киргизии и Таджикистане. Однако и в этих странах, несмотря на широкое распространение как самих исламских банков или отдельных исламских продуктов, так и довольно развитой законодательной и практической базы, все же остается много не решенных проблем внедрения исламских экономических принципов. Огромное значение для решения этих проблем в указанных странах играет Исламский банк развития – международная финансовая организация, которая и сама функционирует по исламским принципам, и помогает другим странам внедрять исламские принципы в банковскую систему. В настоящее время этот банк сотрудничает с 57 странами. Очень интересным моментов является тот факт из таблицы 1, что Россия, в отличии от остальных рассматриваемых стран, уходит от термина «исламский», а внедряет уже на законодательном уровне термин «партнерский», например, не исламский банк, а организация партнерского финансирования, не исламские продукты, а деятельность по партнерскому финансированию, не исламские принципы, а принципы партнерского финансирования. Конечно, сущность и смысл от этого не изменяются, но все же уходит религиозный окрас. С другой же точки зрения, очевидно, что морально-этические принципы и правила исходят из религии, поэтому в религиозном окрасе экономических явлений нами не видится какой-либо проблемы.

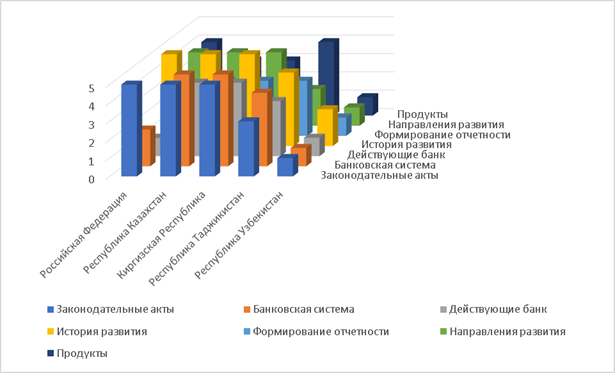

Аналогичные таблице 1 выводы можно получить и используя экспертную оценку по шкале от 1 до 5, где 5 – это максимальное значение показателя, а 1 – это минимальное значение показателя. При этом количество экспертов привлекаемых для оценки существенного значения не имеет. Таким образом, привлечение экспертов для оценки современного состояния развития деятельности по партнерскому (исламскому) финансированию позволило получить данные, отраженные на рисунке 1.

Источник: Составлено автором по материалам сайта: https://www.ifsb.org/

Рис. 1. Экспертная оценка развития исламского банкинга в странах СНГ

Хотя официальная статистика по исламскому банкингу в странах СНГ отсутствует, можно ожидать, что в ближайшие годы этот сектор будет расти и развиваться, привлекая внимание как местных, так и международных инвесторов. Однако объемы рынка партнерского финансирования можно оценить, основываясь на сайтах вышеуказанных в таблице 1 банках.

Объем рынка партнерского финансирования в Казахстане составляет порядка 5 миллиардов долларов США на конец 2022 года, что соответствует примерно 1% от общего объема активов банковского сектора страны. Эта цифра отражает небольшой, но значимый сегмент финансового рынка, который демонстрирует потенциал для дальнейшего роста.

Объем рынка партнерского финансирования в Таджикистане, Киргизии и Узбекистане незначителен, поскольку формирование такого сектора только началось. Однако эксперты прогнозируют их быстрое развитие, поскольку в Узбекистане и Киргизии очень большая доля мусульманского населения, а в Таджикистане развитие партнерского финансирования - это целенаправленная политика государства. Кроме того, Таджикистан активно сотрудничает с международными финансовыми институтами и банками, такими как Азиатский банк развития (ADB) и Европейский банк реконструкции и развития (EBRD), для привлечения инвестиций и знаний в сфере партнерского финансирования. Узбекистан и Киргизия заручились соответствующей поддержкой со стороны Исламского банка развития.

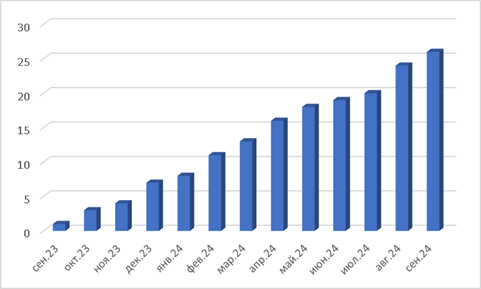

Объем рынка партнерского финансирования в России остается небольшим по сравнению с другими странами, где исламский банкинг более развит. Точные данные по объему рынка недоступны, так как этот сегмент финансового рынка в России все еще находится на стадии становления. При этом российские банки активно включились в деятельность по партнерскому финансированию. В настоящий момент времени (прошел уже год с начала эксперимента) в Реестре организаций партнерского финансирования, который ведется Центральным банком России и публикуется на их сайте, зарегистрировано 26 организаций партнерского финансирования. Рассмотрим историю их регистрации на рисунке 1.

Рис. 2. Динамика роста числа организаций партнерского финансирования в России.

Таким образом, по данным рисунка 2 можно сделать вывод о том, что с течением времени банковский интерес к деятельности по партнерскому финансированию растет.

Рассмотрим предлагаемые продукты партнерского финансирования в изучаемых странах в таблице 2.

Таблица 2

Банковские продукты партнерского финансирования

|

|

Российская Федерация

|

Республика Казахстан

|

Киргизская Республика

|

Республика Таджикистан

|

Республика Узбекистан

|

|

Юридические лица

|

|

|

Исламский расчетный счет

|

+

|

+

|

+

|

+

|

+

|

|

Исламская корпоративная карта

|

+

|

+

|

+

|

+

|

+

|

|

Исламский паевой инвестиционный фонд

|

+

|

+

|

|

|

+

|

|

Халяльные ценные бумаги

|

+

|

+

|

+

|

+

|

+

|

|

Исламское доверительное управление

|

+

|

+

|

|

+

|

+

|

|

Исламская аренда

|

+

|

+

|

|

|

|

|

Физические лица

|

|

|

Исламская дебетовая карта

|

+

|

+

|

+

|

+

|

+

|

|

Исламская ипотека

|

+

|

+

|

|

+

|

|

По данным таблицы 2 можно сделать вывод о том, что ассортимент предлагаемых продуктов достаточно небольшой, но ведь он постепенно расширяется, и в будущем можно ожидать появления новых исламских финансовых продуктов, соответствующих потребностям местного рынка.

Важнейшей особенностью деятельности по партнерскому финансированию является этическая составляющая, аналогичная западным ESG принципам, что выражается в степени доверия контрагентов организаций по партнерскому финансированию. Очень большую роль такое доверие сыграло при мировом банковском кризисе 2007 – 2008 годов, когда многие банки просто «лопнули», в то время как «исламские» банки «выстояли». Важнейшим фактором здесь стало доверие вкладчиков банку. Этот опыт становится необходимым и сейчас в условиях глобальной нестабильности и антироссийских санкций. Многие традиционные экономические инструменты теряют свою эффективность, такие основы экономики как «конкуренция», «максимизация прибыли» и «личная выгода» оказываются бесполезными в условиях кризиса. Вместо них на первый план выходят сотрудничество, доверие, психологические принципы «win-win», этические принципы, когда личная эффективность напрямую связана и с эффективностью контрагентов и общества в целом. Деятельность по партнерскому финансированию как раз и является примером организации деятельности, основанной на этических принципах, поскольку морально-этические основы традиционно исходят из религии. Таким образом, принятие федерального закона о партнерском финансировании открывает для России возможность выстраивания этичного бизнеса.

Внедряя инструменты партнерского финансирования, Россия столкнулась с определенными вызовами. Прежде всего, это необходимость коррекции нормативно правовых документов, а именно: внесение изменений в законы о банковской деятельности, налоговом регулировании и защите прав потребителей, поскольку у организаций партнерского финансирования возникают сложности с юридическим оформлением сделок, соответствующих нормам шариата, а также с налогообложением таких операций, несмотря на принятие федерального закона о партнерском финансировании. Таким образом, модернизация правового регулирования просто необходима.

Также главным вызовом при внедрении операций партнерского финансирования является культурная интеграция, поскольку Россия многонациональная страна. Необходимо проводить образовательные кампании, направленные на информирование населения о принципах и преимуществах партнерского финансирования. Это поможет снизить возможные предубеждения и повысить доверие к новым финансовым продуктам. Кроме того, очень важным является акцент на «экономическом» характере сделок, а не только их «исламской» окраске. Такой подход позволит привлекать к совершению сделок не только «мусульманское» население страны, которого, впрочем, не мало.

Особый вызов, стоящий перед страной, это создание специализированной инфраструктуры, включающей в себя и специализированные финансовые институты, и консалтинговые фирмы, и учебные заведения, и инвестиционные фонды, и хедж-фонды, и страховые компании (такафул). Также необходимо создание эффективного механизма регулирования и надзора за деятельностью организаций партнерского финансирования.

Одной из наиболее трудоемкой задачей является адаптация программного обеспечения организаций партнерского финансирования для отражения операций по партнерскому финансированию, поскольку традиционно большинство программного обеспечения российских организаций разрабатывалось по «западным» стандартам, то есть с учетом «западных» программных продуктов. Сейчас же стоит наиважнейшая задача адаптировать эти программные продукты под «восточные» специфические особенности. Здесь очень важным является учет опыта стран, которые уже внедрили такие программные продукты, поскольку много лет развивают деятельность по партнерскому финансированию. Например, это Бахрейн, ОАЭ, Иран, Индия и ряд других.

На уровне законодательства в целях дальнейшего развития деятельности по партнерскому финансированию России также предстоит внесение изменений в некоторые нормативно-правовые акты. Прежде всего, это касается налогового законодательства, которое абсолютно не учитывает специфический характер операций по партнерскому финансированию. Также речь идет и о саморегулируемых организациях, страховании и не кредитных финансовых организациях. Законодательство в этих сферах также должно быть дополнено с учетом специфический операций деятельности по партнерскому финансированию.

Но все же, прежде всего, на наш взгляд, развитие деятельности по партнерскому финансированию должно начинаться с просветительской деятельности в этой области, поскольку издревле в России «восток – дело тонкое», которое обросло множеством мифов, заблуждений и иллюзий. Для формирования реалистичной картины того, что представляет из себя деятельность по партнерскому финансированию, необходимо внедрение соответствующих образовательных продуктов в высших учебных заведениях России. Пример этого можно увидеть на сайте Казанского федерального университета, обучающего своих магистрантов принципам и правилам партнерского финансирования, в том числе и посредством дистанционных технологий.

Специфичность решения перечисленных задач внедрения исламского банкинга в России заключается в необходимости сочетания правовых, культурных, экономических и технологических аспектов, что потребует комплексного подхода и активного участия всех заинтересованных сторон. Чтобы ответить на данные вызовы страна может использовать ряд преимуществ. Прежде всего, это международная поддержка, которую готовы дать России зарубежные партнеры, что ежегодно уже 15 лет декларируется ими на Международном экономический форум «Россия – Исламский мир: KazanForum», подтверждается заключенными соглашениями и меморандумами и т.д. Не было закона, но теперь он есть. Взаимодействие с международными организациями и банками, специализирующимися на исламском банкинге, позволит обмениваться опытом и технологиями, а также привлекать внешние инвестиции. Это ускорит процесс внедрения и повысит эффективность работы российских исламских финансовых институтов.

Кроме того, для ответа на вызовы, стоящие перед Россией в процессе внедрения партнерского финансирования, необходимо использовать хоть и развивающиеся, но уже вполне доступные современные цифровые технологии, такие как блокчейн, финтех-решения, искусственный интеллект, что значительно упростит процессы внедрения и управления финансовыми продуктами. Это позволит сделать услуги более доступными и удобными для клиентов.

Также нельзя не отметить важность продвижения идей социальной ответственности и устойчивого развития, которые являются неотъемлемой частью исламской финансовой модели. Это может включать поддержку экологических инициатив, благотворительных программ и других социальных проектов. Подача деятельности по партнерскому финансированию с такой точки зрения быстро наберет популярность среди «думающего» населения страны вне зависимости от религии и культуры, поскольку это универсальная идея для всего человечества.

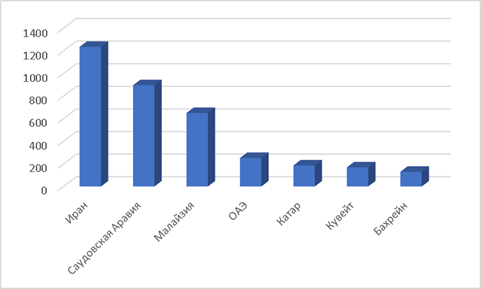

Ответив на эти вызовы, перед Россией откроются возможности расширения доступа к международным инвестициям, диверсификации финансового рынка, поддержки социально ответственного инвестирования, улучшения финансового обслуживания мусульманского населения, укрепления международного имиджа и сотрудничества. Это подтверждает распространенность операций партнерского финансирования в мире в разных странах, что представлено на рисунке 3 (рисунок составлен по данным на сайте https://www.ifsb.org/). Кроме того, развивая сотрудничество с восточным миром Россия дает достойный ответ на антироссийские санкции Запада.

Рис. 3. Распространённость операций партнерского финансирования (по объемам активов в млрд.долл. США) в мире.

Организация партнерского финансирования в России и за рубежом имеет как сходства, так и отличия, обусловленные различными факторами, включая правовую базу, экономические условия, культуру и традиции. Рассмотрим основные аспекты, касающиеся этих различий и сходств в таблице 3.

Таблица 3

Сравнение подходов к организации партнерского финансирования в России и за рубежом

|

Признак сравнения

|

Россия

|

Другие страны

|

|

|

Сходства

|

|

Принципы шариата

|

Финансирование основано на принципах шариата, которые исключают начисление процентов (риба), участие в запрещённых видах деятельности (азартные игры, алкоголь, оружие) и спекулятивные сделки (гарар).

|

|

Этика и социальная ответственность

|

Финансирование в России и за рубежом акцентирует внимание на этике и социальной ответственности, что подразумевает поддержку экологически чистых и общественно полезных проектов.

Финансовые продукты направлены на достижение справедливого распределения доходов и защиту интересов всех участников.

|

|

Международное сотрудничество

|

Используются международные стандарты и практики, разрабатываемые такими организациями, как Совет по исламским финансовым услугам (IFSB) и Организация бухгалтерского учёта и аудита исламских финансовых учреждений (AAOIFI).

Международные инвесторы и банки участвуют в развитии исламского финансирования как в России, так и за её пределами.

|

|

|

Отличия

|

|

Развитость рынка

|

Не развит

|

Развит

|

|

Правовая база

|

Формируется

|

Тщательно проработана и адаптирована под нужды

|

|

Культурные и социальные аспекты

|

Многонациональная и много религиозная страна

|

Мусульманское население составляют большую часть стран

|

|

Инфраструктура и квалификация

|

Формируется

|

Сформирована

|

|

Регуляторная среда

|

Формируется

|

Развита и многовариантна

|

Таким образом, сравнение подходов к организации партнерского финансирования в России и за рубежом в таблице 3 показывает, что, несмотря на общие принципы и цели, существуют значительные различия в степени развития рынка, правовой базе, культуре и инфраструктуре. Для успешного внедрения исламского финансирования в России необходимо дальнейшее совершенствование правовой основы, развитие инфраструктуры и повышение осведомлённости общества.

Заключение

Таким образом, по результатам проведенного исследования можно сделать ряд выводов:

1) Изучение современного состояния проблемы методом научного анализа современной и исторической литературы позволило сделать вывод о том, что деятельность по партнерскому финансированию не только поддерживается правительством на законодательном уровне, но и является весьма актуальной темой исследования среди российских ученых, а также весьма привлекательным направлением для российских организаций партнерского финансирования, которые используют ее для выхода на восточные международные рынки капитала. Несмотря на наличие достаточного количества публикация, посвященных деятельности по партнерскому финансированию, многие вопросы теории и практики остаются не раскрытыми, поскольку тема партнерского финансирования достаточно новая для российской действительности, поскольку федеральный закон о партнерском финансировании принят и введен в действие только в 2023 году.

2) Анализ нормативно-правовых документов позволил определить, что среди стран СНГ, являющихся членами Организации Исламского Сотрудничества, наиболее развита система исламского банкинга в Казахстане, Киргизии и Таджикистане. Однако и в этих странах, несмотря на широкое распространение как самих исламских банков или отдельных исламских продуктов, так и довольно развитой законодательной и практической базы, все же остается много не решенных проблем внедрения исламских экономических принципов. Огромное значение для решения этих проблем в указанных странах играет Исламский банк развития.

3) Методы сопоставления и сравнения позволили выявить перечень необходимых шагов со стороны ученых, практиков, специалистов и правительства, чтобы российские организации партнерского финансирования могли наилучшим и эффективным способом интегрироваться на восточные международные рынки. Это прежде всего внесение изменений в налоговое законодательство, законодательство о саморегулируемых организациях, не кредитных финансовых организациях и страховании. Также важнейшим вызовом является формирование программных продуктов, предназначенных для учета специфических особенностей операций по партнерскому финансированию, и, конечно же, просветительская деятельность.

4) Проведенное исследование дополнило научное знание в части современного состояния развития партнерского финансирования в России, странах СНГ и за рубежом. Кроме того, в исследовании определены дальнейшие направления развития партнерского финансирования в России и выделены инструменты, которые смогут это развитие ускорить: международное сотрудничество, подготовка высококвалифицированных кадров, искусственный интеллект, блокчейн и финтех, а также позиционирование партнерского финансирования не с точки зрения «религии», а с точки зрения «экономики» и социальной ответственности.

Библиография

1. Ali S, Mohammed A. Islamic Finance and the SDGs: Formulating a Viable Framework for the Future // Journal of Sustainable Finance & Investment. 2020. Vol. 10. No. 1. Pp. 1-25. doi: 10.1080/20430795.2020.1713205.

2. Al-Tamimi H, Al-Absy M. Risk Management Practices in Islamic Banks: A Comparative Study // Thunderbird International Business Review. 2021. Vol. 63. No. 2. Pp. 231-246. doi: 10.1002/tie.22179.

3. Ahmed H, Khan T. Shariah Compliance and Corporate Social Responsibility in Islamic Banking // Journal of Business Ethics. 2019. Vol. 154. No. 4. Pp. 1021-1035. doi: 10.1007/s10551-017-3502-8.

4. Alam N, Raza MW. The Impact of Macroeconomic Variables on Islamic Stock Market Returns: Evidence from GCC Countries // Review of Quantitative Finance and Accounting. 2020. Vol. 55. No. 3. Pp. 949-978. doi: 10.1007/s11156-019-00848-w.

5. Chong BS, Liu MH, Tan KH. Determinants of Sukuk Spreads: Evidence from Global Sukuk Market // Pacific-Basin Finance Journal. 2019. Vol. 54. Pp. 44-60. doi: 10.1016/j.pacfin.2019.01.004.

6. Ibrahim MH, Li L. Fintech and Islamic Finance: Current State and Future Prospects // Journal of Financial Services Research. 2021. Vol. 59. No. 1. Pp. 97-123. doi: 10.1007/s10693-020-00335-x.

7. Rashid A, Javed MT. Corporate Governance and Efficiency in Islamic Banks: Evidence from MENA Region. International Journal of Bank Marketing, 2020. Vol. 38. No. 4, pp. 923-946. doi: 10.1108/IJBM-09-2019-0344.

8. Сурмило Д.А Партнерские финансы на основе долевого финансирования - этический взгляд. // В книге: Обеспечение прав и свобод человека в современном мире. Материалы XI научно-практической конференции: в 4 частях. 2017. С. 130-137.

9. Миннуллин Ю.Р., Кулькова В.Ю., Дзюменко Д.В., Юзеф Х.А.М. Инициация введения в 2022 году публичных новаций партнерского финансирования в Российской Федерации // Финансовый бизнес. 2022. № 12 (234). С. 237-241.

10. Вильданова М.М. Партнерское финансирование как условие для благоприятного развития экономики России // Право и практика. 2023. № 2. С. 101-108.

11. Смирнов Е.Е. Партнерское финансирование как перспективный канал для инвестиций // Аудитор. 2023. Т. 9. № 11. С. 3-9.

12. Ручкина Г.Ф. Партнерское финансирование в России: проведение эксперимента по установлению специального регулирования // Банковское право. 2024. № 1. С. 7-13.

13. Хаванова И.А. Исламское (партнерское) финансирование: российский эксперимент и международные налоговые договоры // Банковское право. 2024. № 1. С. 28-38.

14. Газизуллин Р.И. Ростовщические проценты, исламский банкинг, партнерское финансирование: синтез правовых и этических начал // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2023. № 10. С. 107-112.

15. Емелина Л.А., Швачко Н.А. Партнерское финансирование: новые возможности // Банковское дело. 2023. № 12. С. 53-55.

16. Магомедова П.А. Развитие исламского банкинга в России // Теория и практика мировой науки. 2023. № 3. С. 17-20.

17. Умаров Х.С. Особенности учета аренды (иджара) и облигаций (сукук) исламских финансовых институтов // Международный бухгалтерский учет. 2020. Т. 23. № 1 (463). С. 4-16.

18. Umarov H.S. Islamic (partner) accounting and its comparison with international financial accounting standards (IFRS) // Universal Journal of Accounting and Finance. 2021. №9 (2). Р. 267-274.

19. Kharisova F.I, Iskhakova G.M, Yusupova A.R, Kharisov I.K. Formation of financial statements at Islamic financial institutions // Journal of Social Sciences Research. 2018. Vol.2018, Is.Special Issue 5. P. 128-132.

20. Харисова Ф.И., Дерзаева Г.Г. Формирование информации об операциях с сукук в России // В сборнике: Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития. Материалы XVII международной научной конференции. Санкт-Петербург., 2023. С. 71-78.

21. Kharisova, F.I, Derzayeva, G.G, Dashin, A.K,Umarov H.S. Crowdfunding management according to islamic principles // Izvestiya Vysshikh Uchebnykh Zavedenii, Seriya Teknologiya Tekstil'noi Promyshlennosti. 2023. Is. 6. P. 279-289.

22. Kharisova, F.I., Derzayeva, G.G., Sirazeeva, A.F. Comparative Study of Judicial and Legal Indicators of Financial Entities in Islamic Law // BiLD Law Journal. 2022. Vol. 7 No. 4s: Special Issue: Understanding and Overcoming Barriers to Access to Justice in the Present Era. Pp 330–337.

23. Дерзаева Г.Г. Сукук как инструмент реализации в республике Татарстан федерального закона о партнерском финансировании // Научные труды. Выпуск 24. Нижний Новгород. Издательство ИП Кузнецов Никита Владимирович, 2023. – С. 39-44.

24. Беккин Р.И. Страхование в мусульманском праве: теория и практика // Москва, 2001. С. 144.

25. Беккин Р.И. ВАКФ как современный финансовый исламский институт // Pax Islamica. 2009. № 1 (2). С. 146-161.

References

1. Ali, S., & Mohammed, A. (2020). Islamic Finance and the SDGs: Formulating a Viable Framework for the Future. Journal of Sustainable Finance & Investment, 10(1), 1-25. doi:10.1080/20430795.2020.1713205

2. Al-Tamimi, H., & Al-Absy, M. (2021). Risk Management Practices in Islamic Banks: A Comparative Study. Thunderbird International Business Review, 63(2), 231-246. doi:10.1002/tie.22179

3. Ahmed, H., & Khan, T. (2019). Shariah Compliance and Corporate Social Responsibility in Islamic Banking. Journal of Business Ethics, 154(4), 1021-1035. doi:10.1007/s10551-017-3502-8

4. Alam, N., & Raza, M. W. (2020). The Impact of Macroeconomic Variables on Islamic Stock Market Returns: Evidence from GCC Countries. Review of Quantitative Finance and Accounting, 55(3), 949-978. doi:10.1007/s11156-019-00848-w

5. Chong, B. S., Liu, M.-H., & Tan, K. H. (2019). Determinants of Sukuk Spreads: Evidence from Global Sukuk Market. Pacific-Basin Finance Journal, 54, 44-60. doi:10.1016/j.pacfin.2019.01.004

6. Ibrahim, M. H., & Li, L. (2021). Fintech and Islamic Finance: Current State and Future Prospects. Journal of Financial Services Research, 59(1), 97-123. doi:10.1007/s10693-020-00335-x

7. Rashid, A., & Javed, M. T. (2020). Corporate Governance and Efficiency in Islamic Banks: Evidence from the MENA Region. International Journal of Bank Marketing, 38(4), 923-946. doi:10.1108/IJBM-09-2019-0344

8. Surmilova, D. A. (2017). Partnership Finances Based on Shared Financing: An Ethical View. In: Ensuring Human Rights and Freedoms in the Modern World: Materials of the XI Scientific and Practical Conference. Part 4 (pp. 130-137).

9. Minnullin, Yu. R., Kulkova, V. Yu., Dyumenko, D. V., & Yusef, H. A. M. (2022). Initiation of the Introduction of Public Innovations of Partnership Financing in the Russian Federation in 2022. Financial Business, 12(234), 237-241.

10. Vildanova, M. M. (2023). Partnership Financing as a Condition for Favorable Development of the Russian Economy. Law and Practice, 2, 101-108.

11. Smirnova, E. E. (2023). Partnership Financing in Russia: Conducting an Experiment to Establish Special Regulation. Banking Law, 1, 7-13.

12. Ruchkina, G. F. (2024). Partnership Financing in Russia: Conducting an Experiment to Establish Special Regulation. Banking Law, 1, 7-13.

13. Khavana, I. A. (2024). Islamic (Partnership) Financing: Russian Experiment and International Tax Treaties. Banking Law, 1, 28-38.

14. Gazizullin, R. I. (2023). Usury Interest, Islamic Banking, Partnership Financing: Synthesis of Legal and Ethical Principles. Modern Science: Current Problems of Theory and Practice. Series: Economics and Law, 10, 107-112.

15. Emelina, L. A., & Shvachko, N. A. (2023). Partnership Financing: New Opportunities. Banking, 12, 53-55.

16. Magomedova, P. A. (2023). Development of Islamic Banking in Russia. Theory and Practice of World Science, 3, 17-20.

17. Umarov, H. S. (2020). Features of Accounting for Leases (Ijara) and Bonds (Sukuk) of Islamic Financial Institutions. International Accounting, 23(1), 4-16.

18. Umarov, H. S. (2021). Islamic (Partner) Accounting and Its Comparison with International Financial Accounting Standards (IFRS). Universal Journal of Accounting and Finance, 9(2), 267-274.

19. Kharisova, F. I., Iskhakova, G. M., Yusupova, A. R., & Kharisov, I. K. (2018). Formation of Financial Statements at Islamic Financial Institutions. Journal of Social Sciences Research, 5, 128-132.

20. Kharisova, F. I., & Derzaeva, G. G. (2023). Formation of Information on Sukuk Transactions in Russia. In: Accounting, Analysis, and Audit: History, Modernity, and Development Prospects. Proceedings of the XVII International Scientific Conference, Saint Petersburg (pp. 71-78).

21. Kharisova, F. I., Derzaeva, G. G., Dashin, A. K., & Umarov, H. S. (2023). Crowdfunding Management According to Islamic Principles. News of Higher Educational Institutions. Technology of the Textile Industry, 6(408), 279-289.

22. Kharisova, F. I., Derzaeva, G. G., Sirazeeva, A. F. (2022). Comparative Study of Judicial and Legal Indicators of Financial Entities in Islamic Law. BiLD Law Journal, 7(4s). Special Issue: Understanding and Overcoming Barriers to Access to Justice in the Present Era (pp. 330-337).

23. Derzaeva, G. G. (2023). Sukuk as a Tool for Implementing the Federal Law on Partnership Financing in the Republic of Tatarstan. Scientific Works, Issue 24, Nizhny Novgorod: Publishing House of IP Kuznetsov Nikita Vladimirovich (pp. 39-44).

24. Bekkin, R. I. (2001). Insurance in Muslim Law: Theory and Practice. Moscow.

25. Bekkin, R. I. (2009). Waqf as a Modern Islamic Financial Institution. Pax Islamica, 1(2), 146-161.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования являются вопросы развития инструментов исламского финансирования в Российской Федерации и степень их использования и развития в странах СНГ.

Методология исследования. Методами исследования являются традиционные методы такие как анализ, синтез, сравнение, сопоставление. Данные методы в полной мере позволили авторам достичь цели своей работы.

Актуальность. Актуальность исследования объясняется недавно принятым в России законом о партнёрском финансировании и необходимостью поиска новых способов взаимодействия с партнёрами из дружественных стран в связи с санкциями, введенными по отношению к Российской Федерации. Применение в Российской Федерации инструментов партнерского финансирования может позволить получить доступ к новым видам финансирования, особенно это касается исламских облигаций - суккук, которые могли бы частично заменить так часто используемые ранее российскими компаниями еврооблигационные займы.

Новизна работы заключается в конкретных предложениях авторов по развитию партнерского финансирования в России, которые являются оригинальными и практикоориентированными.

Стиль, структура, содержание.Стиль и структура работы отвечают требованиям, предъявляемым к научным работам. Структура работы состоит из обоснования актуальности работы, обзора степени научной проработанности темы, обоснования методов исследования, аналитической части и выводов.

В аналитической части статьи авторами изучена степень внедрения исламских финансов в финансовую систему стран СНГ, включая такие нюансы как история развития сегмента в стране, ее нормативно-правовое регулирование, финансовая отчетность, действующие банки. Систематизированы и наглядно представлены услуги партнерского финансирования, предлагаемые странами в рамках исламских финансов.

Важную часть работы занимает освещение проблем внедрения инструментов партнерского финансирования в Российской Федерации. Интерес представляют выводы авторов, особенно о необходимости более активного просвещения не только участников финансового рынка, он и общества о финансовых продуктах подобного рода. Информирование общества приведет к повышению лояльности и интереса к инструментам партнерского финансирования, расширению их предложения и спроса на них.

Библиография. Анализ источников информации свидетельствует о том, что авторы опирались на большое (более 20 источников) количество как зарубежных, так и отечественных ученых, использовали актуальные статистические и аналитические данные.

Апелляция к оппонентам. Хотелось бы видеть более конкретные предложения авторов по исследуемой тематике. Также мало внимания уделено современным финансовым технологиям в сфере исламских финансов.

Выводы, интерес читательской аудитории. Работа, несомненно, будет иметь интерес как среди научного сообщества, так и у практиков. В виду чрезвычайной актуальности темы и низкой степени внедрения инструментов исламского банкинга в Российскую практику выводы авторов имеют чрезвычайную как научную, так и практическую значимость.

Данная статья отвечает всем требованиям, предъявляемым к научным работам, и может быть рекомендована к публикации.

|

Рус

Рус