|

Налоги и налогообложение

Правильная ссылка на статью:

Оробинская И.В., Пыльцина М.В., Семенова К.Е. Концептуальные основы определения налоговой нагрузки организаций в России: генезис и современные парадигмы // Налоги и налогообложение. 2025. № 1. С.64-74. DOI: 10.7256/2454-065X.2025.1.72454 EDN: AFGQDE URL: https://nbpublish.com/library_read_article.php?id=72454

Концептуальные основы определения налоговой нагрузки организаций в России: генезис и современные парадигмы

Оробинская Ирина Викторовна

доктор экономических наук

профессор, Воронежский государственный аграрный университет

394087, Россия, Воронежская область, г. Воронеж, ул. Мичурина, 1

Orobinskaia Irina Viktorovna

Doctor of Economics

Associate Professor, Taxes and Taxation Department, Voronezh State Agricultural University

394087, Russia, Voronezh region, Voronezh, Michurina str., 1

|

orob-irina@yandex.ru

|

|

|

Другие публикации этого автора

|

|

Пыльцина Марина Викторовна

кандидат исторических наук

доцент; Экономический факультет; Воронежский государственный лесотехнический универститет ИМ. Г.Ф. Морозова

127566, Россия, г. Москва, ул. Римского-Корсакова, 11

Pil'tsina Marina Viktorovna

PhD in History

Associate Professor; Faculty of Economics; Voronezh State Forestry University NAMED after G.F. Morozov

11 Rimsky-Korsakov St., Moscow, 127566, Russia

|

|

pmvistoria@mail.ru

|

|

|

|

Семенова Кристина Евгеньевна

магистр; Экономический факультет; Воронежский государственный аграрный университет им. Императора Петра I

309900, Россия, Белгородская область, село Ливенка, ул. Гагарина, 12

Semenova Kristina Evgen'evna

Master's degree; Faculty of Economics; Voronezh State Agrarian University named after Emperor Peter I

309900, Russia, Belgorod region, village of Livenka, Gagarina str., 12

|

|

orob-irina@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2025.1.72454

EDN: AFGQDE

Дата направления статьи в редакцию:

25-11-2024

Дата публикации:

03-03-2025

Аннотация:

В настоящее время для исчисления налоговой нагрузки существует установленная методика, но, несмотря на это, организации вправе выбрать наиболее подходящий и удобный дня них способ расчета. Исходя из этого, можно сказать, что любой хозяйствующий субъект может определить собственный метод исчисления налоговых обязательств, ориентируясь на свои особенности, а также учитывая цели и задачи бизнеса. Разнообразие в методах исчисления данной категории может быть обусловлен различием в виде деятельности, масштабом предприятия, финансовым потенциалом и иными факторами, влияющими на итоговый объем налоговых платежей. Предметом исследования являются экономические отношения, возникающие в процессе расчета налоговой нагрузки различными хозяйствующими субъектами. Объектом исследования являются экономические структуры Российской Федерации. Теоретической и методологической основой исследования послужили фундаментальные концепции, представленные в трудах отечественных и зарубежных ученых, законодательные и нормативно-правовые акты государственных органов власти, федеральные законы, материалы научно-практических конференций, затрагивающие вопросы налогообложения. В работе использованы абстрактно-логический, монографический, статистико-экономический и другие методы экономических исследований. Научная новизна работы состоит в систематизации и сравнительном анализе подходов к оценке налоговой нагрузки на предприятие. Таким образом, в ходе исследования, мы установили, что существует разнообразное количество методологий расчета налоговой нагрузки, которые выбираются самими организациями, опираясь на собственные особенности, так как НК РФ не предусматривает законодательно установленных методов. Тем не менее, на наш взгляд, более предпочтительным методом расчета налоговой нагрузки налогоплательщиками, является использование способа, предложенного Минфином РФ, который отражает отношение суммы уплаченных налогов к выручке организации, что позволит выявить негативные стороны и предотвратить возникновение выездной налоговой проверки. По улучшению методики расчета налоговой нагрузки целесообразно рекомендовать использование комплексного подхода, который будет учитывать абсолютно все обязательные платежи и взносы, которые платят субъекты предпринимательства, а также интересы различных групп пользователей.

Ключевые слова:

Налоговая нагрузка, бюджет, федеральная налоговая служба, налоговая политика, налоги, методика расчета, генезис, А.Смит, налоговая база, парадигма

Abstract: Currently, there is an established methodology for calculating the tax burden, but despite this, organizations have the right to choose the most appropriate and convenient method of calculation for them. Based on this, we can say that any business entity can determine its own method of calculating tax liabilities, focusing on its own characteristics, as well as taking into account the goals and objectives of the business. The diversity in the calculation methods of this category may be due to differences in the type of activity, the scale of the enterprise, financial potential and other factors affecting the total amount of tax payments. The subject of the study is the economic relations arising in the process of calculating the tax burden by various business entities. The object of the study is the economic structures of the Russian Federation. The theoretical and methodological basis of the research was the fundamental concepts presented in the works of domestic and foreign scientists, legislative and regulatory acts of state authorities, federal laws, materials of scientific and practical conferences concerning taxation issues. Abstract-logical, monographic, statistical-economic and other methods of economic research are used in the work. Thus, in the course of the study, we found that there are a diverse number of methodologies for calculating the tax burden, which are chosen by the organizations themselves, based on their own characteristics, since the Tax Code of the Russian Federation does not provide for legally established methods. Nevertheless, in our opinion, the preferred method of calculating the tax burden by taxpayers is to use the method proposed by the Ministry of Finance of the Russian Federation, which reflects the ratio of the amount of taxes paid to the revenue of the organization, which will identify the negative sides and prevent the occurrence of an on-site tax audit. To improve the methodology for calculating the tax burden, it is advisable to recommend the use of an integrated approach that will take into account absolutely all mandatory payments and contributions paid by business entities, as well as the interests of various user groups.

Keywords: Tax burden, budget, Federal Tax Service, tax policy, taxes, calculation method, genesis, A. Smith, tax base, The paradigm

Введение

Парадигма определения налоговой нагрузки организации предполагает изучение системы взглядов, концепций и методов, используемых для анализа и оценки степени налогового бремени, которые несут физические и юридические лица. Она включает в себя различные подходы к изменению и интерпретации налоговой нагрузки, а также факторы, влияющие на ее величину. Основные аспекты парадигмы определения данной категории могут включать методы измерения, а именно различные способы оценки налоговой нагрузки; сравнительный анализ; экономические последствия, социальные аспекты; политические факторы и исторический контекст (как изменялась налоговая нагрузка со временем и какие исторические события на нее влияли). Следует отметить, что генезис налоговой нагрузки - это сложный и многогранный процесс, который продолжается и в настоящее время. Он зависит от исторических условий, экономических изменений, социальных ожиданий и политических решений, что делает его важной темой для изучения в области экономики и финансов.

Общеизвестно, что государству необходимы денежные средства для выполнения своих обязательств перед гражданами, таки как обеспечение социальной защиты, здравоохранения, образования и инфраструктуры. Для этого оно использует различные источники финансирования: государственные займы, поступления от государственных предприятий и пр., но основным источником дохода государства являются налоговые платежи. Уплата и перечисление налогов в бюджет регулируется законодательством Российской Федерации. Однако, следует отметить, что если налоговые отчисления будут слишком большие для организации, то это отрицательным образом скажется на ее прибыли и рентабельности. В некоторых случаях это может привести к закрытию организации, т.к. предприниматели не видят смысла в дальнейшем продолжении своей деятельности из-за низких доходов и отсутствия мотивации.

Для того, чтобы не допустить вышеописанной ситуации, требуется подробный анализ результатов деятельности организации в будущем, а также необходимые расчеты налоговой нагрузки. Для того, чтобы охарактеризовать методики определения налоговой нагрузки, необходимо вначале рассмотрим само понятие «налоговая нагрузка».

Результаты исследования

Появление налоговой нагрузки в прошлые века не имело никакой системности. Уплата налогов происходила без определенной схемы и каких-либо разъясняющих документов. Другими словами, налоги собирали бессистемно. Такой подход к налоговой нагрузке, подтолкнул исследователей и экономистов к поиску теорий налогообложения, на основании которых стало бы возможно создать определенную систему уплаты налогов. Так, шотландский экономист А. Смит в вышедшем в свет в 1776 году научном труде «Исследование о природе и причине богатства народов» пришел к выводу, что размер государственного бюджета, в том числе зависит и от того, сколько налогов в него поступило. Таким образом, А. Смит обозначил прямую зависимость между уровнем налоговой нагрузки и формированием бюджета. Он писал: «При снижении налогового бремени государство выигрывает больше, нежели от наложения непосильных податей; на освобожденные средства может быть получен дополнительный доход, с которого в казну поступит налог. При этом плательщики с большей легкостью сделают эти платежи, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказаниями и вымогательством» [6, с. 307].

Период XVIII—XIX веков примечателен тем, что именно в это время проводились исследования учеными и экономистами разных стран в отношении сбора налогов. Исследователи ставили своей целью не только определить уровень их влияния на развитие экономики страны, но создать определенный алгоритм расчета размера налоговой нагрузки. Ф. Юсти в процессе изучения налогов пришел к выводу, что бюджет и национальный доход государства неотделим от налоговой нагрузки и находится в прямой зависимости от нее. Благодаря своим исследованиям, ученый посчитал, что расход бюджета может максимально составлять 1/6 национального дохода. Данный показатель не должен быть выше.

А. Бифельд исследовал уровень налоговой нагрузки, исходя из возможностей налогоплательщиков. В ходе своих исследований, автор предположил, что размер налоговых обязательств в пользу бюджета со стороны налогоплательщика может максимально составлять 1/4 дохода последнего. А. Бифельд подчеркивал: «Здравая политика определяет на то 25% с доходу каждого. Ежели больше сего требовать, то, думаю, истощится народ, а ежели меньше, то недостанет на все государственные расходы» [5, с. 100].

Спустя некоторое время изучение налоговой нагрузки вышло за пределы теории, стали предприниматься попытки реализовать теорию на практике. В своих расчетах исследователи опирались прямое влияние налоговой нагрузки и поступлениями в бюджет, и как это в совокупности влияет на развитие субъектов предпринимательства. Стоит отметить, что для каждого государства размер налоговых отчислений в бюджет разный, т.к. в странах существуют разные обязательства перед населением и экономикой. Так, в одной стране, государство не обеспечивает граждан бесплатной медициной, в другой – не так много социальных гарантий и обеспечений и др.

Исходя из вышесказанного, можно сделать вывод, что в процессе ведения налоговой политики, каждое государство, опирается на собственные анализы и расчеты при установлении размера налоговых платежей в бюджет.

Налоговая нагрузка определяется, как процент уплаченных налогов в общей выручке организации. Стоит отметить, что налоговую нагрузку анализирует не только экономические службы и руководство организации, но и данная информация представляет интерес для других организаций, в частности:

1. Финансово-кредитные учреждения на основе данных о налоговой нагрузке организации принимают решение о том, способна ли она погасить одобренный кредит. Кроме того, данный показатель указывает насколько организация благонадежна в отношении погашения задолженности.

2. Федеральной налоговой службе информация о налоговой нагрузке позволяет составлять график выездных налоговых проверок, а также выявлению субъектов предпринимательской деятельности, которые уклоняются от уплаты налогов.

3. Министерство финансов России, получая информацию о налоговой нагрузке, составляет план, который будет содержать шаги, направленные на улучшение экономической обстановке в стране и повышению уровня жизни ее граждан.

В Российской Федерации существует пять методик для расчета налоговой нагрузки на предприятии, которые на наш взгляд являются достаточно эффективными, каждая которых имеет свои отличительные особенности и применяется в различных ситуациях, в зависимости от типа производства и его деятельности (таблица 1).

Таблица 1 – Интерпретация формул и методов расчета налоговой нагрузки предприятия [21]

|

Методы расчета

|

Формула расчета

|

|

Методика Министерства финансов РФ

|

Где: ∑Н - сумма всех уплаченных налогов;

ВР – выручка от реализации продукции;

ПД – прочие доходы.

|

|

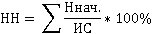

Методика М.И. Литвина

|

Где: Н нач. – сумма всех начисленных налогов;

ИС – сумма источников средств для уплаты налогов.

|

|

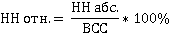

Методика Е.А. Кировой

|

Где: НН абс – абсолютная налоговая нагрузка;

НП – налоговые платежи;

ВП – платежи во внебюджетные фонды;

НД – недоимка по платежам.

Где: ВВС – абсолютная налоговая нагрузка

В – выручка от реализации товаров;

МЗ – материальные затраты;

А – амортизация;

ПД – прочие доходы;

ОТ – расходы на оплату труда;

СО – отчисления на социальные нужды;

П – прибыль;

НП – налоговые платежи.

|

|

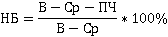

Методика М.Н. Крейниной

|

Где: НБ – налоговое бремя;

В – выручка от реализации;

Ср – затраты на производство реализованной продукции;

ПЧ – фактическая прибыль, которая остается после уплаты налогов.

|

|

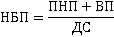

Методика А. Кадушина и

Н. Михайловой

|

Где: ФОТ – фонд оплаты труда;

ВП – платежи, которые начисляются в ФОТ;

ПНП – прямые и косвенные налоги;

ПР – балансовая прибыль;

В – выручка с учетом НДС;

МЗ – материальные затраты.

|

Первой методикой выступает общепринятая методика Министерства финансов Российской Федерации, которая разработана соответственно Минфином РФ для юридических лиц и индивидуальных предпринимателей.

Согласно письму ФНС от 29.06.2018г. № БА-4-1/12589@ «порядок расчетов следующий:

– величина уплаченных налогов включает в себя НДФЛ, перечисленный организацией в бюджет за своих сотрудников;

– страховые взносы на обязательное страхование не включаются в расчетную сумму налогов;

– выручка от реализации готовой продукции, работ, услуг и прочие доходы показываются за минусом НДС и акцизов;

– по страховым взносам налоговая нагрузка рассчитывается отдельно и представляет собой соотношение уплаченных страховых взносов к выручке организации» [2].

Рассматриваемая методика имеет как преимущества, так и недостатки. Основное преимущество заключается в возможности детально оценить и охарактеризовать долю уплаченных налогов с выручки различных хозяйствующих субъектов, то есть выявить статьи расходов на предприятии. Одним из главных недостатков методики Минфина РФ является то, что изучаемая методика не отражает воздействие налоговых обязательств на налоговую нагрузку, то есть на финансовое состояние предприятия в целом. Зачастую это связано с тем, что данная методика не учитывает объемы вновь созданной стоимости, а также издержки, которые возникают в процессе её создания.

Таким образом, изученная методика расчета не позволяет в точности определить уровень налоговых обязательств по предприятию. Поэтому, для более точной оценки финансового состояния организации, а также налоговых платежей и определения их уровня, следует рассмотреть другие методики, которые при расчете будут учитывать вновь созданную стоимость и материальные затраты, возникающие в процессе деятельности. Всё это в дальнейшем позволит предприятию наиболее эффективно планировать свои финансовые обязательства и принимать обдуманные решения.

На сайте ФНС ежегодно публикуется отчет о налоговой нагрузке по отраслям деятельности организаций. В таблице 2 представлены данные за 2022 – 2023 г.

Таблица 2 - Налоговая нагрузка по отраслям за 2022 – 2023 гг. [3]

|

Экономическая деятельность по ОКВЭД

|

Налоговая нагрузка, %

|

Относительное отклонение, %

|

|

2022

|

2023

|

|

Сельское, лесное хозяйство, рыболовство, охота

|

4,1

|

4,6

|

0,5

|

|

Добыча полезных ископаемых

|

42,2

|

43,5

|

1,3

|

|

Обрабатывающие производства

|

6,8

|

8,9

|

2,1

|

|

Деятельность по обеспечению электроэнергией, газом, кондиционирование воздуха

|

6,7

|

7,7

|

1,0

|

|

Деятельность по водоснабжению, водоотведению, утилизации отходов

|

9,6

|

9,4

|

-0,2

|

|

Строительство

|

11,1

|

13,0

|

1,9

|

|

Оптовая и розничная торговля

|

3,7

|

4,1

|

0,4

|

|

Транспортировка и хранение

|

5,3

|

7,0

|

1,7

|

|

Деятельность в области IT

|

14,8

|

17,2

|

2,4

|

|

Гостиничный бизнес и предприятия общественного питания

|

9,6

|

9,2

|

-0,4

|

Как видно из таблицы 2 налоговая нагрузка в 2023 году выросла, практически, для всех отраслей деятельности. Исключение составили отрасли по водоснабжению, водоотведению и утилизации отходов, а также гостиничный бизнес и общепит, налоговая нагрузка которых сократилась на 0,2% и 0,4% соответственно.

Данные показатели являются ориентиром, как для налогоплательщиков, так и для ФНС. Если налоговая нагрузка налогоплательщика ниже среднеотраслевого показателя, то ему необходимо предоставить разъяснения в налоговую службу о причинах, в противном случае, налоговая служба может инициировать проведение выездной налоговой проверки с целью выявление схем по уклонению от уплаты налогов.

При этом более низкая налоговая нагрузка по сравнению со среднеотраслевым показателем не всегда связана с противоправными действиями. Иногда на это могут быть следующие причины:

1. Наличие льгот у налогоплательщика по уплате налоговых платежей.

2. Использование специального налогового режима.

3. Снижение выручки организации из-за большого числа конкурентов.

Минусом методики расчета налоговой нагрузки, которая была озвучена выше, является то, что в ней учитываются не все обязательные платежи, которые уплачивает организация. Дело в том, что в состав налоговой нагрузки входят следующие налоги: НДС, НДФЛ, налог на прибыль, НДПИ, имущественные и транспортный налоги, а страховые взносы в эту группу не включены. Следует отметить, что с 2010 г. единый социальный налог (ЕСН) был заменен страховыми взносами, соответственно работодатели стали напрямую, минуя налоговые органы перечислять взносы за своих сотрудников во внебюджетные фонды. На наш взгляд, несмотря на то, что страховые сборы не являются налоговыми платежами, они имеют достаточно большой процент (основной тариф - 30%) в общем объёме обязательных платежей предприятий. В результате этого, руководство организации не может получить реальную картину по затратам на фискальные обязательства. Если страховые взносы рассматриваются, как обязательные платежи, то их включение в величину налоговой нагрузки делает налоговую систему более справедливой.

В зависимости от формы организации бизнеса и системы налогообложения в формуле расчета налоговой нагрузки учитываются разные налоги и доходы. В таблице 3 представлен расчет налоговой нагрузки организаций с разной формой ведения бизнеса.

Таблица 3. Формулы расчета налоговой нагрузки [4]

|

Налоговая система

|

Формула

|

|

| |

|

ООО на ОСНО

|

(Налог на прибыль организаций +НДС) :

Бухгалтерская выручка (без НДС) *100%

|

|

|

НДС к уплате : налоговая база по рынку РФ*100%

|

|

|

НДС к уплате : (налоговая база по рынку РФ +

база по экспортному рынку) *100%

|

|

|

Налог на прибыль организаций : (реализационные

доходы + внереализационные доходы)*100%

|

|

|

ИП на ОСНО

|

НДФЛ : Доход облагаемый НДФЛ * 100%

|

|

|

ООО и ИП на УСН (или ЕСХН)

|

Налог по УСН (или ЕСХН) : Доходы, облагаемые УСН

(иди ЕСХН) *100 %

|

|

|

НДФЛ за

сотрудников

(для работодателей - ООО и ИП)

|

НДФЛ сотрудников : Доходы сотрудников,

облагаемый НДФЛ *100%

|

|

Помимо отраслевого показателя, ФНС при анализе налоговой нагрузке обращает внимание на динамику уплаты НДФЛ. Организации также необходимо будет пояснить, если НДФЛ значительно уменьшился по сравнению с прошлым годом, а также, если средний уровень зарплаты ниже установленного МРОТ, с 2024 года он равен 19242 руб.

Таким образом, можно сделать вывод, что для расчета налоговой нагрузки применяется методика, которая отражена в Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30.05.2007 г. № ММ-3-06/333@. Размер налоговой нагрузки представляет интерес не только для организации, но и для ФНС, Минфина России и банков.

Для расчета существует общая формула, но также налоговую нагрузку можно рассчитывать, исходя из формы ведения бизнеса и применяемой системы налогообложения. Недостатком данной методики является отсутствие в расчете страховых взносов, которые также уплачивает организация, что, в свою очередь, не позволяет получить реальную картину для дальнейшего анализа. Тем не менее, организация может самостоятельно рассчитать налоговую нагрузку для дальнейшего анализа своей деятельности, выбора системы налогообложения и планирования дальнейших мероприятий по улучшению финансового положения.

Методика расчета налоговой нагрузки, разработанная М.И. Литвиным, является универсальной, так как может применяться для любых организаций, несмотря на выбранный специальный режим налогообложения, а также характеризует возможность любого хозяйствующего субъекта определять долю налоговых платежей, которые он обязан уплатить из конкретного источника. Следует обозначить, что применение данной методики является доступным для всех предприятий, так как требует незначительных затрат.

В практической деятельности данная методика позволяет учитывать отличительные особенности организаций и наиболее эффективно оптимизировать финансовые показатели, также рассчитывать налоговые обязательства с высокой точностью. Недостаток заключается в том, что исследуемая категория не учитывает влияния налога на доходы физических лиц при расчете налогового бремени предприятия, что в дальнейшем может привести к искажению реальной налоговой ситуации и созданию неправильной картины по уровню налогообложения предприятия.

Рассмотрим следующую методику, разработанную Е.А. Кировой, где абсолютный показатель налоговой нагрузки представляет собой совокупную сумму налоговых обязательств, которые «возложены на плечи» организации. Автор методики предлагает обратить внимание на показатель относительной налоговой нагрузки, для того чтобы получить полноценное и полное представление о налоговой составляющей изучаемого хозяйствующего субъекта.

Можно выделить один из плюсов данной методики, который заключается в том, что она не склонна к влиянию определенной отраслевой специфики или масштабов предприятия, что позволяет любому хозяйствующему субъекту воспользоваться ею независимо от особенностей своей отрасли или размеров своей организации. Соответственно, существуют также и минусы методики, один из которых заключается в невозможности прогнозирования показателя налогового бремени на перспективу, что может создать определенного рода проблемы, негативно влияющие на развитие организации.

М.Н. Крейниной является автором следующей методики, которая предусматривает возможность определения, какое количество чистой прибыли может быть направлено на уплату налоговых обязательств.

Использование данной методики позволяет наиболее основательно углубиться в изучение положения конкретных видов налогов в динамике налоговых платежей за определенный период, а также оценить эффективность применяемых методов налогового планирования.

Кроме того, следует уделить внимание тому, что данная методика не подходит предприятиям с низким уровнем рентабельности, такого рода предприятия требуют особых подходов к налогообложению, направленных на ускорение их развития и сохранение конкурентоспособности на рынке товаров и услуг.

А. Кадушин и Н. Михайлова являются авторами последней методики, которая нами была рассмотрена в ходе исследования. Данный вид методики предполагает применение особого инструмента для эффективной оценки налогового бремени с максимальной точностью, именуемого добавленной стоимостью, который по своей сути и отражает саму налоговую нагрузку организации.

Выводы

Таким образом, в ходе исследования, мы установили, что существует разнообразное количество методологий расчета налоговой нагрузки, которые выбираются самими организациями, опираясь на собственные особенности, так как НК РФ не предусматривает законодательно установленных методов. Тем не менее, на наш взгляд, более предпочтительным методом расчета налоговой нагрузки налогоплательщиками, является использование способа, предложенного Минфином РФ, который отражает отношение суммы уплаченных налогов к выручке организации, что позволит выявить негативные стороны и предотвратить возникновение выездной налоговой проверки.

В качестве предложений по улучшению методики расчета налоговой нагрузки можем порекомендовать использовать комплексный подход, который будет учитывать абсолютно все обязательные платежи и взносы, которые платят субъекты предпринимательства, а также интересы различных групп пользователей.

Библиография

1. Домбровский А. Н. Совершенствование системы оценки эффективности деятельности органов МСУ // Журнал Бюджет. 2019. № 8 (200). С. 26-27.

2. Лубенникова С. А. Об оценке эффективности деятельности исполнительных органов государственной власти Российской Федерации // Lex Russica (Русский закон). 2020. Т. 73. № 6 (163). С. 68-76.

3. Михайлова Е. В. Защита прав субъектов налогообложения при проведении налоговой проверки // Налоги. 2021. № 6. С. 23-26.

4. Огнева Е. А. Актуальные проблемы взаимодействия институтов гражданского общества с органами публичной власти в контексте реализации Федерального закона «Об основах общественного контроля в Российской Федерации» // Современное общество и право. 2016. № 3 (24). С. 43-47.

5. Пансков В.Г. О роли показателя налоговой нагрузки в регулировании экономики / В.Г. Пансков // ЭТАП: экономическая теория, анализ, практика. – 2021. – № 5. – С. 99-110.

6. Смит А. Исследование о природе и причинах богатства народов / А. Смит. – Москва: Бамбора, 2022. – 1056 с.

7. Колесень Е.В. Взаимосвязь процесса налоговой оптимизации с уровнем налоговой нагрузки и налоговыми рисками / Колесень Е.В. М.: Издательство Юрайт,-2014. – 328 с.

8. Горячих, С. П. Актуальные методы снижения налоговой нагрузки в политике налогообложения хозяйствующих субъектов / С. П. Горячих // Фундаментальные и прикладные научные исследования в современном мире : Сборник научных статей по материалам I Международной научно-практической конференции. В 3 ч., Уфа, 14 февраля 2023 года. Том Часть 2. – Уфа: Общество с ограниченной ответственностью "Научно-издательский центр "Вестник науки", 2023. – С. 22-26.

9. Мельникова Н.П., Тихонова А.В. Налоговая политика России в условиях санкционного давления: теоретические подходы и альтернативные направления практической реализации // Национальная безопасность / nota bene. 2023. № 3. С. 92-108. DOI: 10.7256/2454-0668.2023.3.43825 EDN: VZORNX URL: https://e-notabene.ru/nbmag/article_43825.html

10. Александрова, М. В. Оптимизация налогообложения организаций, как способ снижения налоговой нагрузки / М. В. Александрова, О. В. Юткина // Трансформация национальной социально-экономической системы России: Материалы V Международной научно-практической конференции, Москва, 02 декабря 2022 года. – Москва: Российский государственный университет правосудия, 2023. – С. 9-15.

11. Вяльшина, Д. Х. Учетная политика как инструмент оптимизации налоговых платежей / Д. Х. Вяльшина // Экономика и управление: проблемы, решения. – 2022. – Т. 2. № 5(125). – С. 181-184.

12. Кашкаха, А. А. Понятие и сущность налогового планирования / А. А. Кашкаха, М. Я. Погорелова // Экономика, управление, финансовая безопасность: вызовы, проблемы, перспективы: Сборник статей по материалам IV Международной научно-практической конференции. В 2-х томах, Москва, 26 мая 2022 года. – Москва: Московский финансово-юридический университет МФЮА, 2023. – С. 310-317.

13. Kesyan, S. V. Improvement of accounting and tax accounting of financial results of activities in agricultural organizations / S. V. Kesyan, A. F. Kuzina // Natural-humanitarian research. – 2020. – No. 27(1). – S. 270-278.

14. Khorolskaya, T. E. Features of taxation of leasing operations / T. E. Khorolskaya, D. S. Tatulyan, A. A. Stramchinsky // Business Bulletin of the Entrepreneur. – 2021. – No 5(3). – S. 130-133.

15. Leskina O., Barbashova S., Burmistrova O. and Mochalina Y., 2020. Human potential and competitiveness of Russia in the context of the BRICS association. In: Ecological-Socio-Economic Systems: Models of Competition and Cooperation (ESES 2019). Paris: Atlantis Press, pp. 479-482.

16. Островенко Т.К. Налоговая нагрузка на предприятие: обобщающие и частные показатели системы: учебное пособие, 2015. – 269 с.

17. Ермакова, Л. В. Внедрение налогового планирования на предприятии / Л. В. Ермакова, О. В. Дедова, А. Э. Мельгуй // Экономика. Социология. Право. – 2021. – № 4(24). – С. 28-34.

18. Гадимов, Д. Р. Налоговое планирование как инструмент оптимизации налогообложения / Д. Р. Гадимов, М. В. Красноплахтич // Теоретические и практические аспекты трансформации налоговой системы России : Материалы Всероссийской научно-практической конференции, Ростов-на-Дону, 01 декабря 2023 года. – Ростов-на-Дону: ИП Беспамятнов С.В., 2023. – С. 137-140.

19. Безденежных, Т. И. Налоговое прогнозирование и планирование / Т. И. Безденежных, Е. Е. Шарафанова, Н. Н. Прокопец. – Санкт-Петербург : Санкт-Петербургский государственный экономический университет, 2020. – 67 с.

20. Тимофеев И. Н. Политика санкций: цели, стратегии, инструменты: хрестоматия. Издание 2-е, переработанное и дополненное / Тимофеев И. Н., Морозов В. А., Тимофеева Ю. С. // Российский совет по международным делам (РСМД). – 2020.

21. Орлова В.М. Современные методики расчета налоговой нагрузки на предприятии / В.М. Орлова. Москва: Налоги. 2015. – 293 с.

References

1. Dombrovsky, A. N. (2019). Improvement of the system for evaluating the effectiveness of the activities of the LSG bodies. Budget Magazine, 8(200), 26-27.

2. Lubennikova, S. A. (2020). On the assessment of the effectiveness of the activities of the executive bodies of state power of the Russian Federation. Lex Russica (Russian Law)), 6(163), 68-76.

3. Mikhailova, E. V. (2021). Protection of the rights of tax subjects during a tax audit. Taxes, 6, 23-26.

4. Ogneva, E. A. (2016). Actual problems of interaction of civil society institutions with public authorities in the context of the implementation of the Federal Law "On the Basics of Public Control in the Russian Federation". Modern Society and Law, 3(24), 43-47.

5. Panskov, V.G. (2021). On the role of tax burden indicators in regulating the economy. STAGE: Economic theory, Analysis, practice, 5, 99-110.

6. Smith, A. (2022). A study on the nature and causes of the wealth of nations. Moscow: Bambora.

7. Kolesen, E.V. (2014). The relationship of the tax optimization process with the level of tax burden and tax risks. Moscow: Yurayt Publishing House.

8. Goryachy, S. P. (2023). Actual methods of reducing the tax burden in the taxation policy of business entities. Fundamental and applied scientific research in the modern world: A collection of scientific articles based on the materials and the International Scientific and Practical Conference. At 3 a.m., Ufa, February 14, 2023. Volume 2, 22-26. Ufa: Limited Liability Company "Scientific Publishing Center "Bulletin of Science".

9. Melnikova, N.P.,Tikhonova, A.V. (2023). Taxpolicy of Russia under the conditions of sanctions pressure: theoretical approaches and alternative directions of practical implementation. Nationalsecurity, 3, 92-108.

10. Alexandrova, M. V. (2023). Optimization of taxation of an organization as a way to reduce the tax burden. (2022). Transformation of the national socio-economic system of Russia: Proceedings of the International Scientific and Practical Conference, 9-15. Moscow: Russian State University of Justice.

11. Vyalshina, D. H. (2022). Accounting policy as a tool for optimizing tax payments. Economics and management: problems, solutions, 5(125), 181-184.

12. Kashkakha, A. A. (2023) The concept and essence of tax planning / A. A. Kashkakha, M. I. Pogorelova. Economics, management, financial security: challenges, problems, prospects: Collection of articles based on the materials of the IV International Scientific and Practical Conference. Vol. 2. Volumes, pp. 310-317. Moscow, May 26, 2022. Moscow: Lomonosov Moscow University of Finance and Law.

13. Kesyan, S. V. (2020). Improvement of accounting and tax accounting of financial results of activities in agricultural organizations. Natural sciences and humanities research, 27(1), 270-278.

14. Khorolskaya, I.Е. (2021). Peculiarities of taxation of leasing operations. Busieness bulletin of the entrepreneur, 5(3), 130-133.

15. Leskina, O., Barbashova, S., Burmistrova, O. & Mochalina, Yu., (2020). Russia's human potential and competitiveness in the context of BRICS unification. In: Ecological, socio-economic systems: models of competition and cooperation (ESES, 2019), pp. 479-482. Paris: Atlantis Press.

16. Ostrovenko, T.K. (2015). The tax burden on the enterprise: general and specific indicators of the system: a textbook.

17. Ermakova, L. V. (2021). Introduction of tax planning for enterprises. L. V. Ermakova, O. V. Dedova, A. E. Melguy (Eds.). Economy. Sociology. Right, 4(24) 28-34.

18. Gadimov, D. R. ( 2023). Tax planning as a tool for tax optimization. Theoretical and practical aspects of the transformation of the Russian tax system: Proceedings of the All-Russian Scientific and Practical Conference, Rostov-on-Don, December 01, 2023, pp. 137-140. Rostov-on-Don: IP Bespamyatnov S.V.

19. Bezdenezhnykh, T. I. (2020). Tax forecasting and planning. T. I. Bezdenezhnykh, E. E. Sharafanova, N. N. Prokopets (Eds.). St. Petersburg: St. Petersburg State University of Economics.

20. Timofeev, I. N., Morozov, V. A., & Timofeeva, Y. S. (2020). The policy of sanctions: goals, strategies, tools: a textbook. 2nd edition, revised and updated. The Russian Council for International Affairs (RIAC).

21. Orlova, V.M. (2015). Modern methods of calculating the tax burden on enterprises. Moscow: Taxes.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования статьи является поиск оптимальных методов расчета налоговой нагрузки предприятия.

Методология исследования представляет собой стандартный набор методов для научной работы теоретической направленности: анализ, синтез, дедукция, сравнение.

Тема, которой посвящена работа, весьма актуальна в условиях проводимой в Российской Федерации налоговой реформы. Повышение ставки по налогу на прибыль, введение дифференцированной шкалы НДФЛ, обязанности по уплате НДС компаниями, находящимся на УСН и другие нововведения, очевидно приведут к повышению налоговой нагрузки на предприятия в 2025 году. В связи с этим, методы расчета налоговой нагрузки на предприятия чрезвычайно актуальны и востребованы.

Научная новизна работы состоит в систематизации и сравнительном анализе подходов к оценке налоговой нагрузки на предприятие.

Структура работы имеет введение, аналитическую часть и выводы. Аналитическая часть работы представляет собой сравнение методов оценки налоговой нагрузки на предприятие и свидетельствует о большой работе, проделанной авторами в ходе исследования. Выводы отражают оценку авторов о том, какая методика расчета налоговой нагрузки предприятия будет более полной.

Библиография свидетельствует о глубоком погружении в тему, в ходе работы авторы ссылаются на работы отечественных ученых.

Тема, поднятая авторами, может вызвать интерес у научного сообщества в виду своей актуальности, однако не будет иметь высокую практическую значимость.

Хотелось бы предложить авторам добавить в название статьи уточнение: «Концептуальные основы определения налоговой нагрузки организаций...»

Очевидно будет весьма актуален вопрос о необходимости изменения методов расчёта налоговой нагрузки, в том числе в связи с введением федерального инвестиционного вычета.

В целом, статья отвечает требованиям, предъявляемым в статьям, публикуемым в рецензируемых журналах и может быть допущена к публикации.

|

Рус

Рус