|

Налоги и налогообложение

Правильная ссылка на статью:

Мусаева Х.М., Иманшапиева М.М.

Реализация фискального и регулирующего потенциала налога на прибыль организации

// Налоги и налогообложение.

2024. № 3.

С. 24-34.

DOI: 10.7256/2454-065X.2024.3.70642 EDN: SKNTEX URL: https://nbpublish.com/library_read_article.php?id=70642

Реализация фискального и регулирующего потенциала налога на прибыль организации

Мусаева Хайбат Магомедтагировна

ORCID: 0000-0002-3071-0842

кандидат экономических наук

доцент, кафедра налогов и налогового администрирования, Финансовый университет при Правительстве РФ

125468, Россия, г. Москва, пр-т Ленинградский, 49

Musaeva Khaibat Magomedtagirovna

PhD in Economics

Associate Professor of Taxes and Tax Administration Department; Taxes, Audit and Business Analysis Faculty; Financial University under the Government of the Russian Federation

49 Leningradsky Prospekt str., Moscow, 125468, Russia

|

zavazatm17@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Иманшапиева Мазика Мусабековна

кандидат экономических наук

доцент, кафедра финансы и кредит, Дагестанский государственный университет

367000, Россия, республика Дагестан, г. Махачкала, ул. Гаджиева, 43"а"

Imanshapieva Mazika Musabekovna

PhD in Economics

Imanshapiyeva Mazika Musabekovna,

Associate Professor, Department of Finance and Credit, Dagestan State University

43"a" Gadzhieva str., Makhachkala, Republic of Dagestan, 367000, Russia

|

|

mazika21@ramblr.ru

|

|

|

|

DOI: 10.7256/2454-065X.2024.3.70642

EDN: SKNTEX

Дата направления статьи в редакцию:

01-05-2024

Дата публикации:

08-05-2024

Аннотация:

Предметом исследования являются фискальные и регулирующие возможности налога на прибыль организаций, его структурные элементы и их влияние на экономическую активность субъектов предпринимательства. Цель исследования – выявление возможных путей расширения использования фискального и регулирующего потенциала налога на прибыль организаций как важнейшего инструмента стимулирования экономической активности. В работе дается оценка уровню поступлений налога на прибыль организаций в бюджетную систему Российской Федерации, анализируются факторы, сдерживающие реализацию его фискального потенциала. Особое внимание уделяется анализу поступлений в бюджет налога на прибыль организаций по материалам одного из субъектов РФ, с низким уровнем производственного и инвестиционного потенциала – Республики Дагестан. Аргументируется вывод, несмотря на превышения темпов роста налога на прибыль в бюджет над общим ростом налоговых поступлений, потенциал увеличения поступлений в бюджет за счет увеличения налоговой нагрузки исчерпан. Значительное место уделяется инструментам стимулирования инвестиционной активности, предусмотренные действующим налоговым законодательством по налогу на прибыль организаций. Необходимость достижения поставленной цели исследования обусловила целесообразность использования комплекса различных методов и приемов: переход от общего к частному, логическое умозаключение, наблюдение, обобщение, систематизация, сравнение, факторный анализ, синтез, системный подход. Исследование опирается на официальные аналитические данные Федеральной службы статистики РФ, ФНС России, а также Управления ФНС России по Республике Дагестан. Научная новизна исследования заключается в разработке комплекса рекомендаций, направленных на реализацию фискального и регулирующего потенциала налога на прибыль в контексте стимулирования инвестиционной активности организаций и снижения налоговых рисков. Обосновывается вывод, что необходимо добиваться роста поступлений налога на прибыль организаций не путем увеличения фискальной нагрузки, а посредством наиболее полной реализации его регулирующего потенциала как инструмента стимулирования экономической активности. Формулируются рекомендации, направленные на совершенствование инвестиционного налогового вычета по налогу на прибыль организаций как инструмента стимулирования ускорения обновления изношенных основных фондов. Отмечается, что стратегически важными внутренними резервами увеличения поступлений по налогу на прибыль могут стать как рост налоговой базы за счет активизации экономической активности субъектов Российской Федерации, так и комплексные решения, направленные на снижение налоговых рисков.

Ключевые слова:

налог на прибыль, регулирующий потенциал, налоговые поступления, инструменты налогового стимулирования, налоговые риски, инвестиционный налоговый вычет, амортизационная премия, основные средства, НИОКР, экономическая активность

Abstract: The subject of the study is the fiscal and regulatory possibilities of corporate income tax, its structural elements and their impact on the economic activity of business entities. The purpose of the study is to identify possible ways to expand the use of the fiscal and regulatory potential of corporate income tax as an important tool for stimulating economic activity. The paper provides an assessment of the level of corporate income tax revenues to the budget system of the Russian Federation, analyzes the factors constraining the realization of its fiscal potential. Special attention is paid to the analysis of corporate income tax revenues based on the materials of one of the subjects of the Russian Federation with a low level of production and investment potential – the Republic of Dagestan. The conclusion is argued that despite the excess of the growth rate of income tax to the budget over the overall growth of tax revenues, the potential for increasing budget revenues due to an increase in the tax burden has been exhausted. Considerable attention is paid to the instruments for stimulating investment activity provided for by the current tax legislation on corporate income tax. The need to achieve the set research goal led to the expediency of using a set of different methods and techniques: the transition from the general to the particular, logical inference, observation, generalization, systematization, comparison, factor analysis, synthesis, a systematic approach. The research is based on official analytical data from the Federal Statistics Service of the Russian Federation, the Federal Tax Service of Russia, as well as the Office of the Federal Tax Service of Russia for the Republic of Dagestan. The scientific novelty of the study is to develop a set of recommendations aimed at realizing the fiscal and regulatory potential of income tax in the context of stimulating investment activity of organizations and reducing tax risks. The conclusion is substantiated that it is necessary to achieve an increase in corporate income tax revenues not by increasing the fiscal burden, but by fully realizing its regulatory potential as a tool to stimulate economic activity. Recommendations are formulated aimed at improving the investment tax deduction for corporate income tax as a tool to stimulate the acceleration of the renewal of worn-out fixed assets. It is noted that strategically important internal reserves for increasing income tax revenues can be both the growth of the tax base due to the intensification of economic activity of the subjects of the Russian Federation, and comprehensive solutions aimed at reducing tax risks.

Keywords: corporate profit tax, regulatory potential, tax revenues, tax incentive instruments, tax risks, investment tax deduction, depreciation premium, depreciation of fixed assets, Research and development, regional economic activity

Введение

Современный период практически во всех странах мира характеризуется нестабильностью и неустойчивостью социально-экономического развития. Под особым прессингом находиться Российская Федерация, которая преодолевает тяжелейщие испытания, обусловленные современными вызовами, усугубляемые введенными в отношении нее масштабными санкциями. В сложившейся ситуации крайне важно максимально эффективно использовать внутренние резервы и потенциал роста налоговых доходов бюджетов всех уровней, при этом сохраняя баланс фискальной и регулирующей функции налогов. В системе налогов, уплачиваемых субъектами предпринимательства, важнейшим является налог на прибыль организаций, обладающим высоким не только фискальным, но и не в меньшей степени регулирующим потенциалом. В этой связи, каждый элемент данного налога должен быть глубоко продуман и взвешен.

Вопросы совершенствования механизма исчисления налога на прибыль организаций и возможные пути усиления его роли в стимулировании инвестиционной и иновационной активности рассматриваются в работах: Анисимовой А. А.[2], Гончаренко Л. И.[3], Гамукина В. В. [4], Коротких Ю.С.[9], Качур О. В. [8], Декановой Д.Р. [5], Зотикова Н. З. [6], Малис Н.И. [13], Мандрощенко О. Д. [11], Назаровой Н. А. [13], Панскова В. Г. [12], Тихоновой А. В. [13], Хоруджева В. И. [5], Шатуновой Г.А. [14] и других исследователей.

Необходимо усиление направлености налоговых стимулов на обеспечение технологического и промышленного суверинитета Российской Федерации. Сложившая политическая и социально – экономическая ситуация в стране и в мире, динамичные изменения, происходящие в экономике Российской Федерации, требуют углубления исследований возможностей налогов в полном объеме реализовывать имеющийся потенциал, в особенности налога на прибыль организаций, прямым образом влияющим на конечный результат деятельности субъектов предпринимательства.

Результаты исследования и их обсуждение

Поскольку «прибыль является одной из составляющих ВВП, для объективной оценки налоговых поступлений по налогу на прибыль необходимо учитывать макроэкономические индикаторы» [7]. Несмотря на сложнейшие вызовы, с которыми Россия сталкивается в современных условиях (включая, экзогенные факторы), ее экономика в целом демонстрирует позитивные тенденции по основным макроэкономическим показателям. Так, по официальным данным статистических органов РФ в 2023г. рост ВВП по отношению к 2022г. составил 3,6%, реальной заработной платы -7,8%, индекс промышленного производства-3,5%. Наблюдался также рост налоговых поступлений в бюджеты разных уровней бюджетной системы Российской Федерации.

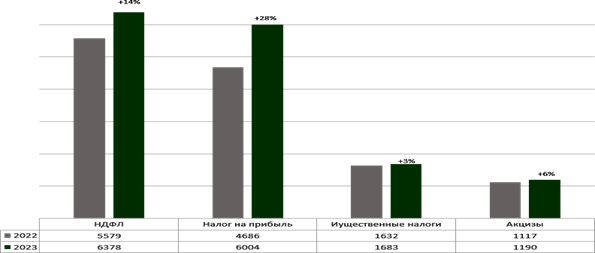

В консолидированный бюджет Российской Федерации в 2023г. поступило администрируемых ФНС России налоговых доходов на 36183 млрд. руб., что на 8% больше, чем в 2022г. При этом, на долю налога на прибыль организаций пришлось 22% всех налоговых доходов, администрируемых ФНС России. Сравнительные данные об объемах поступлений основных налогов в консолидированный бюджет Российской Федерации за 2022 - 2023гг. показаны на рис. 1.

Как показывают данные рис.1., в 2023г. налога на прибыль организаций в консолидированный бюджет РФ поступило на 25% больше, чем в 2022г. При этом, «в федеральный бюджет поступило налога на прибыль на 1918 млрд. руб., что на 14% больше, чем в 2022г. В консолидированные бюджеты субъектов Российской Федерации налога на прибыль организаций поступило на 6004 млрд. руб., что на 28% больше, чем в 2022г.» (Справка «О поступлении администрируемых ФНС России доходов в 2023 году»). В целом, темпы роста поступлений налога на прибыль организаций в консолидированный бюджет Российской Федерации опережали общий рост налоговых поступлений. Так, при росте общего объема налоговых поступлений в 2023г. в сравнении с 2022г. на 8%, поступления налога на прибыль выросли на 25% (рис.2).

| |

| |

|

Рис. 1. Сравнительная характеристика объемов и темпов изменений налоговых поступлений в консолидированный бюджет Российской Федерации за 2022г. - 2023г. *Источник: (Справка «О поступлении администрируемых ФНС России доходов в 2023 году» [Электронный ресурс].URL:https://analytic.nalog.gov.ru (дата обращения: 02.05.2024))

Наблюдаемый прирост суммы налога на прибыль был обусловлен увеличением годовых перерасчетов к доплате налога по результатам деятельности за 2022г. по сырьевым и не сырьевым секторам экономики (в связи с ростом прибыли за счет курсовых разниц), а также ростом объемов уплаты от организаций банковского сектора экономики. Рост стоимости заимствования вслед за ростом ключевой ставки (с 7% до 20%) и снижение котировок ценных бумаг привели к получению убытка многими крупными банками в 2022 г., что не могло не сказаться на объемах поступлений налога на прибыль организаций

Рис. 2. Сравнительная характеристика объемов и структуры налоговых поступлений в консолидированные бюджеты субъектов Российской Федерации за 2022-2023гг.

Источник: *(Справка «О поступлении администрируемых ФНС России доходов в 2023 году» [Электронный ресурс].URL:https://analytic.nalog.gov.ru (дата обращения: 02.05.2024))

По данным ФНС России в связи с ростом средней цены на нефть марки Urals (в сентябре - ноябре 2023г.) на 14,5% поступления по налогу на прибыль увеличились на 3,6%. В 2023г. наряду с сырьевыми отраслями, наблюдалось значительное улучшение результатов финансово-хозяйственной деятельности в таких не сырьевых секторах экономики, как: металлургическая, энергетическая, строительная и информационная. В целом, рост прибыли прибыльных организаций в 2023г. в сравнении с 2022г. составил 24,1%. Значительный рост уплаченного налога на прибыль организациями металлургического сектора экономики (на 118 млрд. руб.), был обусловлен ростом средних фактических цен на продукцию цветной металлургии в январе-сентябре 2023 г. (медь на 8,7%, никель на 2,8%, молибден на 68%).

Отрицательно повлияли на объемы поступлений налога на прибыль организаций снижение поступлений от организаций газового сектора экономики, в связи с падением цен на реализуемую продукцию. Так, снижение объемов экспортируемого природного газа за 2023г. составило 56,6%, средней экспортной цены на природный газ - 51,5%. Кроме того, сдерживают рост поступлений налога на прибыль низкие объемы формируемой налоговой базы, следствии тяжелого финансового положения организаций, неконкуретноспособность их продукцию, ростом затрат на производство и реализацию продукцию, высокой степенью изношенности основных фондов. Так, в целом по Российской Федерации в 2023г. уровень износа основных фондов составил 40,9% (в коммерческих организациях – более 50%). «Невысок коэффициент обновления основных фондов (менее 4,0), доля полностью изношенного оборудования составляет более 20%»[6]. В сложившейся ситуации стратегически важно добиваться роста поступлений налога на прибыль организаций не за счет увеличения фискальной нагрузки, а способствовать созданию максимально благоприятных условий для роста налоговой базы в перспективе за счет усиления инвестиционной и инновационной активности регионов (реализации потенциала регулирующей функции налога).

В доходах консолидированных бюджетов РФ фискальная роль налога на прибыль организаций достаточно высока (более 30%). По итогам 2023г., доля налога на прибыль организаций в общем объеме доходов консолидированного бюджета РФ составила 22%, в налоговых доходах федерального бюджета – 8%, а в налоговых доходах бюджетов субъектов РФ - 36% (рис.1; 2). Рассмотрим поступления налога на прибыль организаций по материалам отдельного субъекта Российской Федерации, в частности Республики Дагестан (РД). За 2023г. в консолидированный бюджет региона поступило налоговых доходов на 50242,3млн. руб., что 6,1% больше, чем в 2022г. (табл.1). Однако, несмотря на рост поступлений, бюджетные назначения в регионе по мобилизации налогов в консолидированный бюджет были исполнены лишь на 94,8% (Аналитическая записка «О ходе поступлении налогов, сборов и иных обязательных платежей, администрируемых Управлением ФНС России по Республике Дагестан в бюджетную систему Российской Федерации, за 2023год»).

Таблица – 1. Сравнительные данные о поступлении налога на прибыль организаций в консолидированный бюджет Республики Дагестан за 2022г.-2023г.

|

Наименование доходов

|

2022

|

2023

|

Темп роста (%, 2023/2022)

|

|

млн. руб

|

в %,

к итогу

|

млн. руб

|

в %,

к итогу

|

|

Всего налоговых доходов, из них:

|

47353,7

|

100

|

50242,3

|

100,0

|

106,1

|

|

Налог на прибыль организаций

|

5951,2

|

12,6

|

7076,0

|

14,1

|

118,9

|

*Источник: составлено по отчетным данным Министерства Финансов Республики Дагестан и Управления ФНС России по РД за 2022-2023гг.

Для недопущения существенного разрыва между планируемыми и фактическими показателями налоговых доходов важно максимально объективно оценивать налоговые возможности региона. По данным налоговых органов Республики Дагестан неисполнение бюджетных назначений по мобилизации общего объема налоговых поступлений было обусловлено завышенными бюджетными параметрами, принятыми Законом Республики Дагестан №95 от 12.12.2022г. «О республиканском бюджете Республики Дагестан на 2023г. и на плановый период 2024 и 2025 годов».

Как и в целом по Российской Федерации, по РД в 2023г. в сравнении с 2022г., темпы роста поступлений по налогу на прибыль организаций опережали общий рост налоговых поступлений. Так, за 2023г. по налогу на прибыль поступления в консолидированный бюджет региона составили 7076,0 млн. руб., темп роста по сравнению с 2022г. - 118,9%. Тем не менее, несмотря на рост поступлений, бюджетные назначения по мобилизации налога на прибыль организаций были исполнены только на 95,6%. В Дагестане невыполнение бюджетных назначений по налогу на прибыль организаций в 2023г. в значительной степени было обусловлено ожиданием бюджетного эффекта от реализации инфраструктурных проектов на 560,5млн. руб. Бюджетный эффект предполагался от реализации инвестпроекта «Лазурный берег» в рамках инфраструктурного проекта - водовод «Чиркей – Махачкала – Каспийск». Однако, фактически инвестиционные вложения в рамках данного инфраструктурного проекта были перенесены на 2024г. и последующие годы.

В целом, положительная динамика поступлений в республиканский бюджет по обособленным подразделениям, зарегистрированным на территории РД, была обеспечена существенным ростом поступлений ДО №8590 ПАО «Сбербанк России», ПАО «Федеральная гидрогенерирующая компания «Русгидро»», ОАО «Российские железные дороги». По результатам контрольной работы в 2023г. по сравнению с 2022г., в консолидированный бюджет Республики Дагестан суммы до начислений по налогу на прибыль организаций увеличились с 249млн. руб. до 265 млн. руб. (Аналитическая записка «О ходе поступлении налогов, сборов и иных обязательных платежей, администрируемых Управлением ФНС России по Республике Дагестан в бюджетную систему Российской Федерации, за 2023год»).

Несмотря на общий рост налоговых поступлений, по отдельным плательщикам в регионе наблюдалось отрицательная тенденция. Так, снижение поступлений за 2023г. по сравнению с 2022г. произошло по таким «налогоплательщикам, как: ОАО «Дербентский завод игристых вин» (за 2023г. поступило 89,5млн. руб., что на 12,7% меньше поступлений 2022г.); ООО «Дорсервис» на сумму 27,7 млн. руб., что на 30,9% меньше поступлений 2022г.; АО «Кизлярский коньячный завод (поступления составили 162,6 млн. руб., что на 4,3% меньше поступлений, в сравнении с 2022г.)». На уменьшение налоговой базы повлияло превышение темпов роста расходов над доходами от реализации, уменьшение прибыли от сигнализационной деятельности вследствие снижения доходов и одновременного роста расходов. В целом, вследствии низкого прозводственного и инвестицинного потенциала Республики Дагестан, доля налога на прибыль организаций в общем объеме доходов его сводного бюджета за 2023г. составила лишь 14% (табл.1), тогда как (что было отмечено выше), в целом по всем субъектам РФ аналогичный показатель составляет более 30% (в 2023г. - 36%).

Налог на прибыль организаций относиться к числу наиболее рисковых налогов. Неслучайно по нему по результатам контрольной работы систематически доначисляются значительные суммы платежей. В практике субъекты предпринимательства наиболее часто применяют такие методы незаконной оптимизации, как: не соблюдение нормативов отнесения затрат на расходы, уменьшающих налоговую базу при исчислении налога на прибыль, занесение в налоговую отчетность ложных сведений, несоблюдение требований по применению ускоренной амортизации и амортизационной премии, манипулирование преференциями, дробление бизнеса и т.д. [10]. В результате у субъектов хозяйствования возникает недобросовестная налоговая конкуренция, а у государства - упущенная налоговая выгода. Налоговые органы должны противодействовать подобным нарушениям налогового законодательства, путем усиления контроля над деятельностью субъектов предпринимательства, с повышенным налоговым риском. Однако, с целью недопущения необоснованного роста расходов на налоговое администрирование, целесообразно ослабить контроль по отношению к менее рискованным организациям и их операциям.

Регулирующая функция налога на прибыль организаций оказывает значительное влияние на экономику и бизнес-среду. Следует отметить, что во многих развитых странах мира (США, Германии, Швеции, Японии, Гонконге) доля налога на прибыль корпораций в доходах их бюджетов не превышает 10-15%. В то же данный налог, в большей степени ориентирован на выполнение регулирующей функции. И это несмотря на то, что ставки по налогу на прибыль корпораций в перечисленных странах в среднем сопоставимы с Российской Федерацией. Достигается это, наряду с прямыми инвестициями, широкой системы льгот и преференций (несмотря на сокрашение) по налогу на прибыль корпораций, использованию его внутренненого потенциала как инструмента усиления экономической активности, прежде всего, стимулирования технологического обновления процесса производства. Богатый мировой опыт успешно демонстрирует, что инвестиции в НИОКР являются драйверами экономического роста. «Последний международный бизнес-отчет показывает, что глобальные чистые инвестиции в НИОКР выросли до 36% и являются самым высоким показателем за всю историю» [8].

В целях недопущения банкротства организаций, в условиях сильнейшего отрицательного влияния на их деятельность внутренних и экзогенных факторов, важны комплексные меры по налоговому стимулированию инвестиционной и инновационной активности [1]. В части налога на прибыль организаций можно выделить следующие основные инструменты стимулирования НИОКР, предусмотренные российским законодательством: нелинейная, в том числе, ускоренная амортизация; амортизационная премия; инвестиционный налоговый вычет; признание части отчислений расходами на НИОКР; специальный промышленный инвестиционный контракт – СПИК. Благодаря этому комплексу налоговых инструментов, организации имеют возможность в определенной степени, улучшить техническую оснащенность производства.

В последние годы все большее развитие получает инвестиционный налоговый вычет (ИНВ), который в соответствии со ст. 286.1 НК РФ введен в большинстве регионов Российской Федерации. При применении субъектом хозяйствования инвестиционного налогового вычета, организация получат выгоду, которая, как правило, в несколько раз превышать размеры, если бы она использовала ускоренную амортизацию.

Условия применения ИНВ постоянно дополняются федеральными и региональными законодательными актами. Так, к примеру, с периода 1.01.2023г. «действует пп.7 п.2 ст. 286.1. Налогового кодекса РФ, в соответствии с которым, в ИНВ входит не более 100% суммы расходов на оплату работ (услуг) по установке, тестированию, адаптации и модификации программ для ЭВМ и объектов основных средств, включенных в единый реестр российской радиоэлектронной продукции» (Федеральный закон от 04.11.2022 №430-ФЗ «О внесении изменений в статью 286.1 части второй Налогового кодекса Российской Федерации»). Развитие условий применен ИНВ, ограничения, а также опыт регионов по его введению подробно рассматриваются в предыдущих публикациях авторов. Отметим лишь базовое условие применения ИНВ: уменьшение налоговой базы по налогу на прибыль на приобретение ОС до 90% (в Москве, Санкт-Петербурге, Адыгеи, Бурятии, в Республике Дагестан и др.); уменьшением до 50 % ( в республиках Башкортостан, Ингушетия, Карелия, Крым, Марий Эл и др.).

В законодательстве отсутствуют требования по дальнейшему нарашиванию инвестиций, что снижает стимулы к использованию сэкономленных средств от инвестиционного налогового вычета на последующее обновление парка основных средств. Инвестиционный налоговый вычет также приводит к выпадению доходов бюджетов субъектов Российской Федерации, поскольку федеральный бюджет покрывает лишь незначительную часть доходов регионов при предоставлении инвестиционного вычета, что также отрицательно влияет на масштабность его применения.

Использование амортизационной премии выгодно лишь в том случае, если плательщик не собирается продавать данное имущество в ближайшем будущем. Ускоренная амортизация может применяться только в случаях, специально оговоренных в Налоговом кодексе РФ. Нелинейной амортизацией могут пользоваться все субъекты хозяйствования, вне зависимости занимаются они исследованиями или нет, но она позволяет снижать налоговую нагрузку только в начальный период эксплуатации основных средств.

Выводы и предложения

1. Налог на прибыль организаций, обладая высокой фискальной ролью, формируют значительную часть доходов бюджетной системы Российской Федерации (в 2023г. - 22%). В доходах консолидированных бюджетов субъектов Российской Федерации его доля еще более высока (в 2023 - 36%). Несмотря на внутренние и внешние (экзогенные) шоки в целом 2023г. в сравнении с 2022г. наблюдался рост налоговых поступлений в бюджетную систему Российской Федерации, при этом рост поступлений исследуемого налога на прибыль организаций значительно опережал общий рост налоговых поступлений. Данный рост происходил в связи с проанализированными в работе как объективными, так субъективными факторами.

2. Несмотря на рост поступлений, по отдельным регионам, обладающим низким производственным потенциалом, низким уровнем инвестиционной активности наблюдалось не выполнение бюджетных назначений по мобилизации налога на прибыль организаций в бюджет, к тому же его фискальная роль невысока (к примеру, в Республике Дагестан менее 15% от общего объемов доходов консолидированного бюджета региона). При этом наблюдаются бюджетные потери по налогу на прибыль организаций, в связи несвоеременными инвестиционными вложениями в запланированные инвестпроекты. Здесь необходимы системные решения, как стимулирующие рост прямых инвестиций, так и меры в области налогового стимулирования инвестиционной активности субъектов хозяйствования.

3. Налог на прибыль организаций относиться к числу наиболее рисковых налогов. При этом причиной рисковости являются как сложность механизма исчисления и недостаточная компентность специалистов его исчисляющих, вызывающие случайные нарушения законодательства, так и преднамеренные действия ответственных лиц, направленные на применение различных методов оптимизации, включая вульгарные (незаконные) методы. В результате нарушается рыночная мотивация деятельности хозяйствующих субъектов, в сфере отраслевых рынков возникает недобросовестная налоговая конкуренция, а у государства - упущенная налоговая выгода. Задача налоговых органов - противодействовать подобным нарушениям, путем усиления контроля за деятельностью компаний, с повышенным налоговым риском. Однако, в рамках развития, риск - ориентированного подхода к реализации форм налогового контроля, с целью недопущения необоснованного роста расходов на налоговое администрирование, целесообразно ослабить контроль по отношению к менее рискованным организациям и их операциям.

4. На современном этапе стратегически важно добиваться роста поступлений налога на прибыль организаций в субъектах Российской Федерации не за счет увеличения фискальной нагрузки, а способствовать созданию максимально благоприятных условий для роста налоговой базы в перспективе за счет усиления инвестиционной и инновационной активности регионов. Не малую роль в стимулировании экономической активности субъектов предпринимательства играет инвестиционный налоговый вычет по налогу на прибыль организации. В целях повышении заинтересованности регионов в стимулировании полномасштабного введения ИНВ целесообразно либо полностью компенсировать бюджетные потери при его введении либо предусмотреть его за счет федеральной части налога на прибыль организаций. В случаях дальнейшего роста инвестиционной активности субъектов хозяйствования пользующимся инвестиционным налоговым вычетом, в случаях обеспечения ежегодного прироста инвестиций, в законодательстве целесообразно предусмотреть дополнительные меры поощрительного характера, в части снижения налоговой нагрузки по налогу на прибыль организаций. Данная мера позволит оказать стимулирующее воздействие на ускорение обновления и реконструкцию парка изношенных основных средств.

Главными внутренними резервами увеличения поступлений по налогу на прибыль могут стать как рост налоговой базы за счет активизации экономической активности посредством наиболее полной реализации его регулирующего потенциала, так комплексные решения, направленные на снижение налоговых рисков по исследуемому налогу. Только комплексными и системными решениями можно способствовать достижению баланса между фискальной и регулирующей функциями налога на прибыль организаций.

Библиография

1. Akulov A., Klychova G., Ryakhovsky D. The evolution f state regulation of the activities of a specialized authority in the field of bankruptcy n the context of insolvencyi institution development//Vestnik of the Kazan State Agrarian University. 2023. Т. 18. №1(69). С. 85-93.

2. Анисимова А.А. Перенос убытков на будущее: фискальные последствия для бюджетов регионов//Региональная экономика: теория и практика. 2018. №3(450). С. 536-550.

3. Гончаренко Л.И., Князева А.В. Направления трансформации налоговой политики в целях обеспечения поддержки и стимулирования инновационного развития экономики//Экономика. Налоги. Право. 2023. Т. 16. № 6. С. 108-118.

4. Гамукин В.В. Особенности перераспределения финансовых ресурсов между бюджетами Тюменской области, Ямала и Югры // Север и рынок: формирование экономического порядка. 2024. № 1. С. 121-136.

5. Деканова Д.Р., Хоружий В.И. Современные подходы к прогнозированию поступлений налога на прибыль организаций в Российской Федерации // Проблемы экономики и юридической практики. 2024. Т. 20. №1. С. 225-229.

6. Зотиков Н.З. Способы оптимизации налога на прибыль и их влияние на доходы бюджетов субъектов Российской Федерации // Управление. 2024. Т. 2. №1. С. 70-80. DOI: 10.26425/2309-3633-2024-12-1-70-80.

7. Иманшапиева М.М., Мусаева Х.М. Повышение эффективности механизма налогообложения прибыли организаций на современном этапе // Налоги и налогообложение. 2018. №2. С. 20-32.

8. Качур О. В. Налоговые льготы на НИОКР как инструмент стимулирования инвестици. Современная экономика: проблемы и решения. 2023. №1 (157). С. 118-125.

9. Коротких Ю.С., Журавлевой И.В. Налог на прибыль организаций: влияние налога на бюджет субъекта Российской Федерации // Кузнечно-штамповочное производство. Обработка материалов давлением. 2023. № 3. С. 132-141.

10. Крицкий В. И. Налогообложение прибыли организаций: анализ уязвимостей, рисков и угроз государству // Бизнес. Образование. Право. 2023. № 2(63). С. 160-165.

11. Мандрощенко О.В. Налог на прибыль организаций: риски налогоплательщиков // Национальные интересы: приоритеты и безопасность. 2024. №4(433). С. 686-702.

12. Пансков В.Г. Изменение приоритетов в распределении налоговой нагрузки как условие обеспечения перехода к опережающему развитию // Экономика. Налоги. Право. 2023. Т. 16. №1. С. 140-145.

13. Прибыль организаций: налогообложение и учет / Н.И. Малис, Н.А. Назарова, А.В. Тихонова. – Москва: Магистр: ИНФРА-М, 2020. – 180 с.

14. Шатунова Г.А., Швецова М.В. Особенности влияния амортизационной премии на величину налога на прибыль // Вектор экономики. 2020. №5(47). С. 13.

References

1. Akulov, A.Y., Klycheva, G. S. et al. (2023). Evolution of state regulation of the specialized body in the field of bankruptcy in the context of insolvency development. Vestnik of Kazan State Agrarian University, 1(69), 85-93.

2. Anisimova, A. A. (2018). Transfer of losses to the future: fiscal implications for regional budgets. Regional Economics: Theory and Practice, 3(450), 536-550.

3. Goncharenko, L.I., & Knyazeva, A.V. (2023). Directions of tax policy transformation in order to provide support and stimulation of innovative development of the economy. Economics. Taxes. Law, 16(6), 108-118.

4. Gamukin, V.V. (2024). Features of redistribution of financial resources between the budgets of the Tyumen region, Yamal and Yugra. North and market: formation of economic order, 1, 121-136.

5. Dekanova, D. R., & Horuzhiy, V. I. (2024). Modern approaches to forecasting of receipts of tax on profit of organizations in the Russian Federation. Problems of Economics and Legal Practice, 20(1), 225-229.

6. Zotikov, N. Z. (2024). Ways of optimization of the profit tax and their influence on incomes of budgets of subjects of the Russian Federation. Management, 12(1), 70-80. doi:10.26425/2309-3633-2024-12-1-70-80

7. Imanshapieva M.M., & Musaeva K.M. (2018). Increasing Efficiency of the Mechanism of Corporate Profit Taxation at the Modern Stage. Taxes and Taxation, 2, 20-32. doi:10.7256/2454-065X.2018.2.25430 Retrieved from http://en.e-notabene.ru/ttmag/article_25430.html

8. Kachur, O.V. (2023). Tax privileges on R&D as a tool to stimulate investment. Modern economy: problems and solutions, 1(157), 118-125.

9. Korotkikh, Y. S., Zhuravleva, I.V. (2023). Tax on the profit of organizations: the impact of the tax on the budget of the subject of the Russian Federation, Kuznenno-stampovatelnoe proizvodstvo. Material processing by pressure, 3, 132-141.

10. Kritskiy, V. I. (2023). Taxation of the profit of organizations: the analysis of vulnerabilities, risks and threats to the state. Business. Education. Law, 2(63), 160-165.

11. Mandroshchenko, O.V. (2024). Profit tax of organizations: risks of taxpayers. National interests: priorities and security, 4(433), 686-702.

12. Panskov, V.G. (2023). Change of priorities in the distribution of tax burden as a condition for ensuring the transition to advanced development. Economy. Taxes. Law, 16(1), 140-145.

13. Malis, N. I., Nazarova, N. A. et al. (2020). Profit of organizations: taxation and accounting. Moscow: INFRA-M.

14. Shatunova, G. A., Shvetsova, M.V. (2020) et al. Features of the impact of the amortization premium on the amount of tax on profit. Vector of Economics, 5(47), 13-19.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая публикация посвящена исследованию реализация фискального и регулирующего потенциала налога на прибыль организации в условиях современной экономики нашей страны.

Методология исследования базируется на применении общенаучных методов научного исследования и приемов экономического анализа налоговых платежей и поступлений.

Актуальность работы авторы справедливо связывают с тем, что в системе налогов, уплачиваемых субъектами предпринимательства, важнейшим является налог на прибыль организаций, обладающий высоким фискальным и регулирующим потенциалом, который востребован в условиях сложившейся политической и социально-экономической ситуация в стране и в мире.

Научная новизна работы, по мнению рецензента состоит в выводах о том, что внутренними резервами увеличения поступлений по налогу на прибыль могут стать как рост налоговой базы за счет активизации экономической активности посредством наиболее полной реализации его регулирующего потенциала, так и комплексные решения, направленные на снижение налоговых рисков.

Структурно в статье выделены следующие разделы: Введение, Результаты исследования и их обсуждение, Выводы и предложения, Библиография.

В публикации отражены позитивные тенденции изменения основных макроэкономических показателей, показан рост налоговых поступлений в бюджеты разных уровней бюджетной системы Российской Федерации, выявлены факторы, оказавшие отрицательное влияние на объемы поступлений налога на прибыль организаций. Авторами проведен анализ данных о поступлении налога на прибыль организаций в консолидированный бюджет Республики Дагестан за 2022-2023 гг., отмечены опережающие темпы роста поступлений по налогу на прибыль организаций в сравнении с общим ростом налоговых поступлений. В публикации отмечено, что налог на прибыль относиться к числу наиболее рисковых налогов, сказано о методах незаконной налоговой оптимизации; освещен мировой опыт использования регулирующей функции налога на прибыль в воздействии на экономику и бизнес-среду; выделены основные инструменты стимулирования НИОКР, предусмотренные российским законодательством. По результатам работы сформулированы выводы и предложения, отраженные в четырех пунктах.

Библиографический список включает 14 источников – научные публикации отечественных авторов по рассматриваемой теме на русском и английском языках, изданные с 2018 по 2024 гг. В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам.

Из резервов улучшения публикации следует отметить недостаточное освещение использованных в работе методов научных исследований и источников исходных данных, выступивших в качестве материала работы. Представляется, что раздел «Материалы и методы исследования», размещенный после Введения придал бы логическую стройность работе, поскольку в нынешнем виде в статье сразу после вводной части излагаются результаты исследования без описания самой его процедуры. Также описание источников информации, встречающиеся по тексту работы, предлагается вынести в библиографический список с оформлением соответствующих ссылок

Тема статьи актуальна, материал отражает результаты проведенного авторами исследования, содержит элементы приращения научного знания, соответствует тематике журнала «Налоги и налогообложение», может вызвать интерес у читателей и рекомендуется к публикации с учетом высказанных пожеланий.

|

Рус

Рус