|

Налоги и налогообложение

Правильная ссылка на статью:

Балакин М.С.

Совершенствование механизма налогового администрирования льгот по НДС в условиях цифровизации

// Налоги и налогообложение.

2024. № 4.

С. 1-16.

DOI: 10.7256/2454-065X.2024.4.70620 EDN: ZOGGGY URL: https://nbpublish.com/library_read_article.php?id=70620

Совершенствование механизма налогового администрирования льгот по НДС в условиях цифровизации

Балакин Максим Сергеевич

аспирант, кафедра Налогов и налогового администрирования, Финансовый университет при Правительстве Российской Федерации

127083, Россия, г. Москва, ул. Верхняя Масловка, 15

Balakin Maksim Sergeevich

Postgraduate student, Department of Taxes and Tax Administration, Financial University under the Government of the Russian Federation

15 Verkhnyaya Maslovka str., Moscow, 127083, Russia

|

msbalakin@fa.ru

|

|

|

|

DOI: 10.7256/2454-065X.2024.4.70620

EDN: ZOGGGY

Дата направления статьи в редакцию:

01-05-2024

Дата публикации:

22-07-2024

Аннотация:

Статья исследует вопросы совершенствования механизма налогового администрирования льгот по налогу на добавленную стоимость (НДС) в условиях цифровизации. Цель исследования – разработка усовершенствованной системы контроля за использованием налоговых льгот по НДС, учитывающей цифровизацию процесса консолидации данных о налогоплательщиках, с целью повышения эффективности и прозрачности налогового администрирования. Объектом исследования являются налоговые льготы по НДС, а предметом – механизм налогового администрирования данных льгот в условиях цифровизации. В работе описываются особенности налогообложения НДС, процесс налогового администрирования в Российской Федерации и исторический контекст формирования системы контроля за использованием налоговых льгот по НДС. Основное внимание уделяется существующей системе контроля и предлагаемым усовершенствованиям, включая создание централизованной платформы для сбора и анализа информации о налогоплательщиках, а также автоматизацию процессов подтверждения правомочности применения налоговых льгот. В статье предлагается ряд рекомендаций, включающих унификацию перечня документов, стандартизацию типовых форм документов, изменения в декларации по НДС и урегулирование норм, регламентирующих права налогоплательщиков на отказ от применения налоговой льготы по НДС. Эти меры необходимы для полноценной реализации разработанной системы контроля и могут способствовать повышению эффективности. Предложенная система контроля за использованием налоговых льгот по НДС, включающая цифровизацию процесса консолидации данных о налогоплательщиках, может внести существенные улучшения в налоговое администрирование НДС, переводя его на новый уровень эффективности и прозрачности. Создание централизованной платформы для сбора и анализа информации о налогоплательщиках, а также автоматизация процессов подтверждения правомочности применения налоговых льгот позволит налоговой службе значительно сократить необходимость ручного запроса документации у предприятий, что снизит административное бремя как для налоговой службы, так и для налогоплательщиков. Кроме того, внедрение системы контроля на основе консолидированных данных улучшит взаимодействие между различными органами государственного управления, способствуя цифровизации и оптимизации налоговых процессов. Этот шаг является важным этапом становления налогового администрирования 2.0 и необходим для последующего перехода к более продвинутым формам администрирования, обеспечивающим повышение эффективности, прозрачности и справедливости налоговой системы в целом, что будет способствовать ускорению экономического роста в Российской Федерации.

Ключевые слова:

НДС, добавленная стоимость, налоговое администрирование, механизм налогового администрирования, налоговые льготы, цифровизация, цифровизация налоговых льгот, цифровизация экономики, экономика, Налог

Abstract: The article explores the issues of improving the mechanism of tax administration of value added tax (VAT) benefits in the context of digitalization. The purpose of the study is to develop an improved control system for the use of VAT tax benefits, taking into account the digitalization of the process of consolidating taxpayer data, in order to increase the efficiency and transparency of tax administration. The object of the study is VAT tax benefits, and the subject is the mechanism of tax administration of these benefits in the context of digitalization. The paper describes the features of VAT taxation, the process of tax administration in the Russian Federation and the historical context of the formation of a system of control over the use of VAT tax benefits. The main focus is on the existing control system and proposed improvements, including the creation of a centralized platform for collecting and analyzing information about taxpayers, as well as automating the processes of confirming the eligibility of tax benefits. The article offers a number of recommendations, including the unification of the list of documents, standardization of documents forms, changes in the VAT declaration and the regulation of the rules governing the rights of taxpayers to refuse to apply the VAT tax benefit. These measures are necessary for the full implementation of the developed control system and can contribute to improving efficiency. The proposed system of control over the use of VAT tax benefits, including digitalization of the process of consolidating taxpayer data, can make significant improvements in VAT tax administration, bringing it to a new level of efficiency and transparency. Creating a centralized platform for collecting and analyzing information about taxpayers, as well as automating the processes of confirming the eligibility of tax benefits, will allow the tax service to significantly reduce the need for manual documentation requests from enterprises, which will reduce the administrative burden for both the tax service and taxpayers. In addition, the introduction of a control system based on consolidated data will improve interaction between various government agencies, contributing to digitalization and optimization of tax processes. This step is an important stage in the formation of tax administration 2.0 and is necessary for the subsequent transition to more advanced forms of administration that ensure increased efficiency, transparency and fairness of the tax system as a whole, which will contribute to accelerating economic growth in the Russian Federation.

Keywords: VAT, value added tax, tax administration, the mechanism of tax administration, tax benefits, digitalization, digitalization of tax benefits, digitalization of the economy, Economy, tax

Введение

Налог на добавленную стоимость (НДС) является одним из главных источников доходов консолидированного бюджета Российской Федерации. Так, в 2023 г. внутренний НДС составил 12% всех доходов бюджетной системы России, а учитывая НДС на импортируемые товары – 20% [24].

НДС, как относительно нейтральный налог, меньше препятствует экономическому росту, чем, например, подоходные налоги с физических и юридических лиц, которые считаются более искажающими [2]. Поэтому повышение удельного веса этого налога в структуре налоговой системы в принципе может способствовать позитивной экономической динамике. Хотя убедительных эмпирических доказательств такого утверждения не существует. Многое зависит от обстоятельств места и времени, в том числе от того, как именно расходуются налоговые поступления [1, с. 92].

Однако, если основная ставка НДС повышается, это может иметь отрицательные последствия для экономического роста. Этому есть несколько причин.

Во-первых, повышение ставки налога может привести к снижению покупательной способности потребителей, особенно менее обеспеченных, поскольку товары, обременённые повышенным налогом, становятся более дорогими. В результате население может сократить свои потребительские расходы, что будет отрицательно влиять на спрос, снижая общую экономическую активность в стране.

Во-вторых, повышение НДС может усилить инфляционное давление, особенно если предприятия имеют возможность переложить свои более высокие затраты на потребителей в виде повышения цен. Инфляция может ещё больше снизить покупательную способность потребителей и, в случае её уровня выше определённого порога, значительно усилить неопределённость в экономике, что негативно сказывается на инвестициях и экономическом росте.

В-третьих, повышение ставок НДС в зависимости от особенностей переложения налога в той или иной ситуации, может также частично затронуть и бизнес, снижая норму прибыли и потенциально препятствуя инвестициям в новые проекты или расширение производства, от которых зависит экономический рост. Кроме того, издержки бизнеса могут вырасти в связи с повышенными расходами на соблюдение налогового законодательства (обычно с НДС связано большое количество правонарушений, которые более обременительны для налогоплательщиков при высокой ставке налога).

Можно также привести аргументы, связанные с перераспределительными эффектами, международной торговлей и др. Поэтому лучше основную ставку НДС не повышать, усиливая риски для экономического роста, а обеспечивать рост поступлений в бюджет за счёт лучшего администрирования этого налога, направляя при этом дополнительные средства на компенсацию недобора по более искажающим налогам, например таким, как страховые взносы на обязательное социальное страхование.

В связи с этим особое значение имеет цифровизация налогового администрирования, способная уменьшать налоговые разрывы. Применение цифровых технологий, таких как автоматизация работы с данными и их аналитика, позволяет оперативно выявлять и устранять расхождения в налоговых цепочках, что препятствует уклонению от уплаты налога и повышает налоговые поступления в бюджет. В результате цифровизации налогового администрирования к концу 2020 г. показатель налогового разрыва по НДС составил 0,43%, в то время как в предыдущие годы он составлял в среднем 8 % [12, с. 107].

Учитывая важную роль цифровых технологий в улучшении механизмов налогового администрирования, теоретическим и прикладным вопросам их использования в налогообложении уделяется большое внимание.

А. Адвокатова [5] и С. Копытова [17] фокусируются на конкретных системах и процессах, связанных с функционированием АИС «Налог-3». Е. Кирова, А. Кожебаткина [16] и И. Огородникова [20] акцентируют внимание на закономерностях общей эволюции и новых технологиях налогового администрирования. C. Кубатко и B. Вильгоненко [18] больше уделяют внимания текущим проблемам и предлагают конкретные решения. А Анисимова [6-8], С. Колчин [7-8], В. Братцев и А. Гришанова [9] рассматривают международный опыт и адаптацию лучших практик к реалиям российской экономики. Д. Грунина [13] обсуждает преимущества и недостатки применения информационных технологий в налоговом администрировании. И. Гашенко [11], Е. Голик [12], О. Карпова и И. Майбуров [14], Н. Стеба [21] акцентируют внимание на проблемах администрирования НДС и методах повышения эффективности посредством цифровизации и автоматизации процессов. А. Бугрушев [10] анализирует современные инструменты, такие как системы АИС «Налог-3» и АСК НДС, а также их влияние на налоговый контроль.

Вместе с тем, несмотря на широкий охват тем и направлений исследований в данной предметной области и уже достигнутые успехи на практике, требуется дальнейший анализ специфических проблем цифровизации налогового администрирования льгот по НДС, связанных с процессами консолидации данных о налогоплательщиках. На сегодняшний день администрирование льгот по НДС ещё полностью не оцифровано и выполняется в основном в ручном режиме. Это, в свою очередь, отрицательно влияет на эффективность и прозрачность налогового администрирования.

В связи с этим целью исследования является разработка предложений по совершенствованию системы контроля за использованием налоговых льгот по НДС, учитывающей цифровизацию процесса консолидации данных о налогоплательщиках и направленной на дальнейшее повышение эффективности и прозрачности налогового администрирования.

Для реализации поставленной цели решены следующие задачи:

- проанализировано состояние налогового администрирования НДС в РФ;

- исследована история становления налогового администрирования в сфере контроля за использованием налоговых льгот по НДС;

- выявлены особенности действующей системы контроля за использованием налоговых льгот по НДС в Российской Федерации;

- разработаны предложения по совершенствованию системы контроля за использованием налоговых льгот по НДС, учитывающие цифровизацию процесса консолидации данных о налогоплательщиках.

В качестве методов исследования использованы:

- экономико-правовой анализ – для рассмотрения особенностей законодательных и нормативно-правовых актов, регулирующих налоговое администрирование и льготное налогообложение по НДС;

- историко-правовой метод – для исследования истории становления и развития системы налогового администрирования в сфере контроля за использованием налоговых льгот по НДС;

- алгоритмизация – для описания действующей системы контроля за использованием налоговых льгот по НДС, а также создания нового, более совершенного алгоритма функционирования системы контроля за использованием налоговых льгот по НДС, предусматривающего цифровизацию процесса консолидации данных о налогоплательщиках.

Структура работы построена следующим образом.

В начале рассмотрены особенности налогового администрирования НДС в РФ. Продолжает работу анализ истории становления налогового администрирования в сфере контроля за использованием налоговых льгот. Затем, опираясь на результаты выполненного анализа, рассмотрены особенности действующей системы и предложена новая, усовершенствованная система контроля за использованием налоговых льгот по НДС. Завершают работу обсуждение полученных результатов и краткие выводы.

Особенности налоговое администрирование НДС в Российской Федерации

Обычно национальные налоговые органы начинают процессы цифровизации именно с НДС, поскольку этот налог, в отличие от того же налога на прибыль организаций, хорошо поддаётся алгоритмизации. В данном отношении Российская Федерация является примером того, как может развиваться система налогового администрирования НДС в условиях цифровизации: от подачи налоговой декларации в электронном виде до создания национальной платформы анализа данных, которая позволяет Федеральной налоговой службе России (ФНС России) просматривать «рискованные» транзакции, а также отслеживать их по всей цепочке поставок для выявления системного мошенничества и уклонения от уплаты налога [4].

Как результат, на Форуме по налоговому администрированию ОЭСР было отмечено, что Россия в лице ФНС России входит в группу лидирующих стран по масштабам использования цифровых технологий, а НДС является лидером российских налогов по масштабам цифровизации его администрирования [22].

В последние годы подход к налоговому администрированию НДС в Российской Федерации претерпел ряд существенных изменений: сократилось количество предоставляемых налогоплательщиками документов; изменился принцип взаимодействия налоговых органов с другими ведомствами; внедрены автоматизированные программные комплексы; разработан и применён риск-ориентированный подход [1; 2; 15; 18].

Вместе с тем по-прежнему важное значение имеет решение проблем дальнейшей цифровизации элементов действующей системы налогового администрирования, особенно в сфере контроля за использованием налоговых льгот по НДС.

История становления налогового администрирования в сфере контроля за использованием налоговых льгот по НДС в Российской Федерации

До внедрения в 2015 г. АСК НДС-2 администрирование льгот по НДС было основано на множестве бумажных ручных и разрозненных процессов с фокусом на том, как налоговая система должна работать с позиции налогового администрирования.

Первой существенной проблемой, присущей данному типу налогового администрирования, было отсутствие чёткого перечня документов, подтверждающих право предприятия на льготы по НДС. Такая неопределённость приводила к недопониманию между налогоплательщиками и налоговыми органами, а также к повышенному риску неправомерных требований в части предоставления документов со стороны налоговых органов.

Второй проблемой было отсутствие чётких норм на запрет представления повторных документов или документов, которые могут быть обнаружены налоговыми инспекторами самостоятельно. Неопределённость в этом вопросе создавала для налогоплательщиков повышенные риски, если предоставить документы, которые дублируются, или наоборот, если игнорировать требования инспекторов, что могло приводить к штрафам и санкциям.

Третьей – отсутствие типовых договоров и утверждённых форм документов, особенно в случаях, когда они необходимы для подтверждения льгот или особых условий налогообложения. Недостаточная стандартизация документации затрудняла процесс администрирования налогов и создавала дополнительные трудности как для налогоплательщиков, так и для налоговых органов.

Введение в 2015 г. АСК НДС-2 стало переломным моментом в развитии системы налогового администрирования НДС. Основной целью данного программного комплекса стало выявление и устранение налоговых разрывов по НДС, а также обнаружение случаев незаконного снижения налоговой базы и суммы начисленного налога через использование «предприятий-однодневок». Кроме того, программа стала включать в себя систему управления рисками – СУР АСК НДС-2, которая стала автоматически оценивать уровень налогового риска налогоплательщиков, предоставивших декларации по НДС, по нескольким десяткам критериев [19].

В результате перехода к риск-ориентированному подходу, основанному на СУР АСК НДС-2, был изменен подход к выявлению и анализу налоговых рисков, связанных с применением налоговых льгот. Так, в 2017 г. было опубликовано Письмо ФНС России № ЕД-4-15/1281@ «О направлении разъяснений в отношении риск-ориентированного подхода к проведению камеральных налоговых проверок налоговых деклараций, в которых отражены операции, не подлежащие налогообложению НДС в соответствии с п. 2 и п. 3 ст. 149 Налогового кодекса Российской Федерации», в котором были установлены типовые договоры и определены процентные нормы представления налогоплательщиками документов в зависимости от их рискового профиля, что значительно упрощало работу налоговых органов в сфере контроля за использованием налоговых льгот по НДС.

В 2020 г. было принято решение об отмене типовых документов и внедрении электронных реестров в процесс налогового администрирования льгот по НДС. Теперь организации представляют электронные реестры, а налоговые инспекторы запрашивают документы по определённым кодам, указанным в статьях Налогового кодекса Российской Федерации:

- для контрагентов – ст. 93.1 «Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках»;

- для государственных органов – ст. 85 «Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц»;

- для банков – ст. 86 «Обязанности банков, связанные с осуществлением налогового контроля».

Особенности действующей системы контроля за использованием налоговых льгот по НДС в Российской Федерации

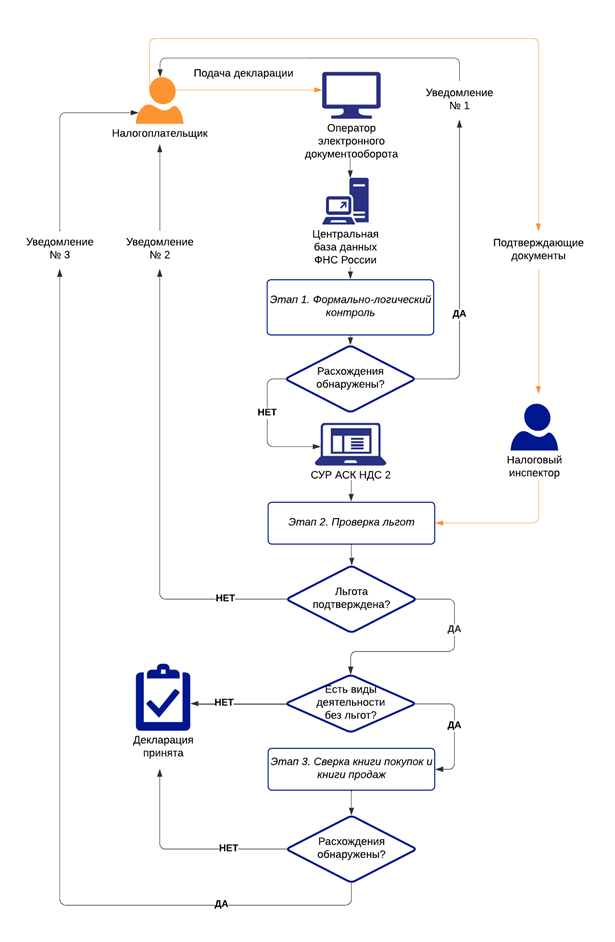

На рис. 1 схематически представлена действующая система контроля за использованием налоговых льгот по НДС.

Как видно из схемы, несмотря на то что основная коммуникация между налогоплательщиком и налоговой службой происходит средствами телекоммуникационных каналов связи, действующая система по-прежнему сохраняет ручной режим – когда налоговый инспектор запрашивает, а налогоплательщик предоставляет документы, подтверждающие право на получение налоговой льготы по НДС.

Так как действующая система контроля за использованием налоговых льгот по НДС требует ручного запроса и предоставления документов, это увеличивает время и ресурсы, необходимые для проверки права налогоплательщика на налоговые льготы.

Также ручной режим коммуникации затрудняет этап проверки налоговых льгот и может вести к повышенному риску неправомерных требований в части предоставления документов со стороны налоговых органов.

И, наконец, ручная обработка документов увеличивает риск возникновения ошибок и задержек в процессе налогового администрирования льгот по НДС, что также может негативно сказаться на эффективности работы всей системы.

Источник: составлено автором

Рис. 1. Действующая система контроля за использованием налоговых льгот по НДС

Усовершенствованная система контроля за использованием налоговых льгот по НДС, учитывающая цифровизацию процесса консолидации данных о налогоплательщиках

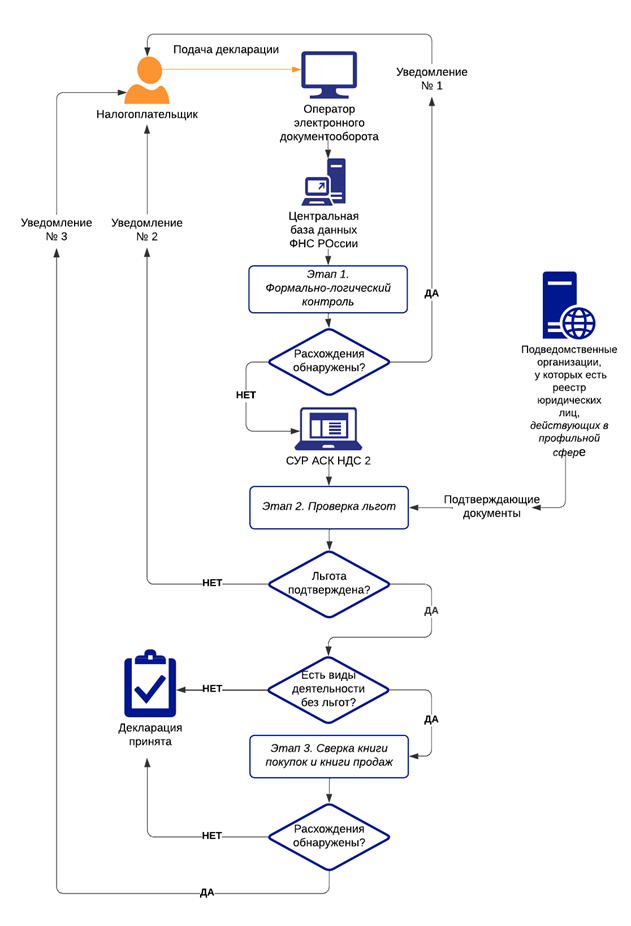

Одним из перспективных направлений дальнейшей цифровизации налогового администрирования по НДС, которое может решить описанные проблемы, является система контроля за использованием налоговых льгот по НДС, построенная на консолидации данных о налогоплательщиках с целью создания единой точки доступа к информации.

Такой новый подход предполагает создание платформы, которая будет аккумулировать в себе всю необходимую информацию о налогоплательщиках, в том числе информацию, которую накапливают различные подведомственные организации, имеющие реестр юридических лиц, которые осуществляют деятельность в профильной сфере.

В отличие от действующей системы, требующей работы налогового инспектора в ручном режиме (см. правую часть рис. 1), теперь консолидированная информация будет автоматически «подтягиваться» в СУР АСК НДС-2 и использоваться для подтверждения правомочности применения налогоплательщиками налоговой льготы по НДС без ручного запроса к налогоплательщикам на предоставление ими необходимой подтверждающей документации (рис. 2).

Ручной режим предоставления документов может применяться только в том случае, когда будет иметь место несопоставимость информации, «подтягиваемой» программным обеспечением, с данными, отображёнными в отчётности по льготам (в электронных реестрах). Только в этот момент налоговый инспектор будет включаться в работу для выяснения причин возникновения такого «разрыва», а его функционал будет направлен на устранение предполагаемых нарушений.

Следует отметить, что предложенная система контроля за использованием налоговых льгот по НДС на основе консолидации данных из разных подведомственных организаций может быть важным шагом на пути к становлению налогового администрирования 2.0, которое предполагает, в том числе, улучшение взаимодействия как внутри налоговой службы, так и налоговой службы с другими органами государственного управления [3, с. 3]. Без этого этапа цифровизации невозможен дальнейший переход к ещё более продвинутому налоговому администрированию 3.0.

Преимуществами предложенного подхода также является то, что цифровизация обмена данными позволит повысить эффективность и скорость обработки информации, усилит контроль за правомерностью предоставления налоговых льгот и уменьшит вероятность мошенничества и возможных злоупотреблений в этой сфере.

Источник: составлено автором

Рис. 2. Предлагаемая система контроля за использованием налоговых льгот по НДС, учитывающая цифровизацию процесса консолидации данных о налогоплательщиках

Вместе с тем, внедрение этой системы связано с рядом проблем. Для её полноценной реализации требуется соблюдение ряда условий, к числу которых относятся:

(1) унификация перечня документов, подтверждающих право предприятий на льготы по НДС, с чётким разграничением того, какие документы должен подавать сам налогоплательщик, а какие документы могут быть «подтянуты» от подведомственных организаций автоматически[1];

(2) стандартизация типовых форм документов, подаваемых налогоплательщиками, для упрощения процесса их цифровизации и консолидации;

(3) внесение изменений в декларацию по НДС в части разделения видов деятельности, которые подпадают и не подпадают под льготное налогообложения НДС;

(4) урегулирование норм, регламентирующих права налогоплательщиков на отказ от применения налоговой льготы по НДС.

Условие (1) выдвинуто на основе анализа существующих проблем в документообороте и взаимодействии между налоговыми органами и налогоплательщиками. Его выполнение необходимо для устранения неоднозначности и улучшения взаимодействия между ними. Для этого требуется чётко определить перечень документов, предоставляемых налогоплательщиком, которые могут быть автоматически переданы от подведомственных организаций, что будет способствовать уменьшению риска ошибок и общей административной нагрузки.

Выдвижение условия (2) опирается на положительный опыт стандартизации документов в сфере налогового администрирования. Оно направлено на сокращение затрат временных, трудовых и финансовых ресурсов на налоговое администрирование, а также уменьшение вероятности возможных ошибок.

Условие (3) сформулировано исходя из анализа текущих трудностей и ошибок в практике налогового администрирования, связанных с недостаточной детализацией и чёткостью налоговых деклараций. Разделение видов деятельности, которые подпадают и не подпадают под льготное налогообложение НДС позволит обеспечить разработанную систему необходимыми данными для цифровизации процесса консолидации данных о налогоплательщиках, а также упростит контроль за правомочностью применением льгот по НДС.

И наконец, условие (4) связано с необходимостью обеспечения свободы выбора для налогоплательщиков, что является основой всякой справедливой налоговой системы. Это условие предотвращает принудительное применение льгот, которые могут быть невыгодны для некоторых хозяйствующих субъектов.

Таким образом, разработанный подход развивает идеи, связанные с применением принципов налогообложения в условиях цифровой экономики (см. например, [11]), а именно требование минимизации издержек доступа к налоговой базе.

При этом, в отличие от работ, которые выдвигают общие направления цифровизации налогового администрирования, в частности акцентируют внимание на необходимости её использования для повышения эффективности налогового контроля [5], предлагают новые подходы для адаптации налоговых органов к цифровым изменениям [9] и др., выполненное исследование содержит конкретные положения в части условий, необходимых для дальнейшей цифровизации системы контроля за использованием налоговых льгот по НДС.

Заключение

В работе обоснована усовершенствованная система контроля за использованием налоговых льгот по НДС, предусматривающая цифровизацию процесса консолидации данных о налогоплательщиках, которая опирается на общие принципы налогообложения в цифровой экономике и может внести существенные улучшения в налоговое администрирование НДС, переводя его на новый уровень эффективности и прозрачности.

Эта система предусматривает создание централизованной платформы для сбора и анализа информации о налогоплательщиках, а также автоматизацию процессов подтверждения правомочности применения налоговых льгот. Это позволит налоговой службе сократить объёмы работы по ручным запросам документов у предприятий, что снизит административное бремя как для налоговой службы, так и для налогоплательщиков.

Кроме того, система контроля на основе консолидированных данных может улучшить взаимодействие между различными органами государственного управления, способствуя дальнейшей цифровизации и оптимизации налоговых процессов. Этот шаг является важным этапом становления налогового администрирования 2.0, который необходим для последующего перехода к более продвинутым формам администрирования, обеспечивающим повышение эффективности, прозрачности и справедливости налоговой системы в целом.

Однако для успешного внедрения предложенной системы необходимо провести подготовительную работу по унификации и стандартизации документов, подтверждающих право предприятий на льготы по НДС, внесению соответствующих изменений в декларацию по НДС, урегулированию норм, регламентирующих права налогоплательщиков на отказ от применения налоговых льгот.

Теоретическое значение выполненного исследования состоит в том, что в нём обоснованы условия, необходимые для реализации принципов налогового администрирования в цифровой экономике (на примере НДС). Его практическая значимость состоит в том, что разработанная система автоматического контроля за использованием налоговых льгот по НДС может быть использована в деятельности налоговых органов как часть программного модуля СУР АСК НДС-2.

Важным направлением дальнейших исследований в данной предметной области является обоснование цифровых механизмов автоматического определения результативности и эффективности применения налоговых льгот по НДС.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиография

1. James, K. The rise of the value-added tax / K. James. – New York: Cambridge University Press, 2015. – 476 pp.

2. Johansson, Å., Heady, С., Arnold, J., Brys, B., Vartia, L. Taxation and Economic Growth / Å. Johansson, С. Heady, J. Arnold, B. Brys, L. Vartia. – OECD Economics Department. – Economics Department Working Paper, 2008. – № 620. – 82 рр.

3. Launching a digital tax administration transformation. What you need to know / Metro Manila. – Philippines. – 2022. – 26 pp.

4. Tax administration goes digital / EYGM Limited. – 2019. – 16 рp. – Текст: электронный. – Режим доступа: https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/tax/tax-pdfs/ey-tax-administration-goes-digital.pdf (дата обращения 22.04.2024).

5. Адвокатова, А. Развитие моделей налогового контроля как фактора снижения уровня теневых экономических процессов в условиях цифровизации // Экономика. Налоги. Право. – 2018. – Т. 11. – № 5. – С. 136-145.

6. Анисимова, А.А. Методы совершенствования цифровых налоговых сервисов в современной практике налогового администрирования // Налоги и налогообложение. – 2021. – № 1. – С. 71-80.

7. Анисимова, А.А., Колчин С.П. Вовлечение налогоплательщиков в цифровую налоговую среду: инструменты поведенческой экономики / А.А. Анисимова, С.П. Колчин // Налоги и налогообложение. – 2020. – № 5. – С. 76-87.

8. Анисимова, А.А., Колчин С.П. Развитие цифровых налоговых сервисов в России на фоне общемировых трендов / А.А.Анисимова, С.П. Колчин // Налоги и налогообложение. – 2020. – № 2. – С. 40-51.

9. Братцев, В.И., Гришанова А.М. Развитие процесса цифровизации как фактор, определяющий изменения механизма налогового администрирования / В.И. Братцев, А.М. Гришанова // Вестник Российского экономического университета имени Г.В. Плеханова. – 2021. – № 18 (1). – С. 5-13.

10. Бугрушев, А. Инструменты инспектора [Электронный ресурс] / А. Бугрушев. Материалы сайта ООО «Издательская группа «Закон», 2023. URL: https://zakon.ru/blog/2023/03/05/vse_pro_instrumenty_inspektora_fns_ais_nalog-3_ask_nds (дата обращения 17.10.2023).

11. Вишневский, В.П., Гончаренко, Л.И., Дементьев, В.В., Гурнак, А.В. Принципы налогообложения для цифровой экономики / Вишневский, В.П., Гончаренко, Л.И., Дементьев, В.В., Гурнак, А.В. // Terra Economicus. – 2022. – № 20. – С. 59-71. DOI: 10.18522/2073-6606-2022-20-2-59-71.

12. Гашенко, И.В., Оробинская, И.В., Зима, Ю.С. Достижение эффективности налогового администрирования НДС в условиях атомизации и цифровизации налоговых процессов / И.В. Гашенко, И.В. Оробинская, Ю.С. Зима // Налоги и налогообложение. – 2019. – № 11. – С. 1-7.

13. Голик, Е.Н. Цифровизация администрирования НДС в системе обеспечения экономической безопасности // Государственное и муниципальное управление. Ученые записки. – 2021. – № 2. – С. 103-109.

14. Грунина, Д.К. Информационные цифровые технологии в деятельности налоговых органов / Д.К.Грунина // Налоги и финансы. – 2018. – № 1 (37). – С. 24-35.

15. Карпова, О.М., Майбуров, И.А. Трансформации налога на добавленную стоимость в условиях форсированной цифровизации российской экономики / О.М. Карпова, И.А. Майбуров // Вестник Томского государственного университета. – Экономика. – 2019. – № 46. – С. 7-19.

16. Кирова, Е.А., Карп, М.В., Самоделко, Л.С., Захарова, А.В. Инновационное развитие налогового администрирования в России / Е.А. Кирова, М.В. Карп, Л.С. Самоделко, А.В. Захарова // Финансы: теория и практика. – 2024. – № 1. – С. 85-97.

17. Кирова, Е.А., Кожебаткина А.В. Модернизация налогового контроля в условиях цифровизации экономики / Е.А. Кирова, А.В. Кожебаткина // Вестник университета. – 2020. – № 9. – С. 94-99.

18. Копытова, С. Интеграция к информационной системе «АИС Налог-3» / С. Копытова URL: https://usticom.ru/news/integratsiya-k-informatsionnoj-sisteme-ais-nalog-3/ (дата обращения 17.10.2023)

19. Кубатко, С.А., Вильгоненко, И.М. Актуальные проблемы налогового администрирования и пути совершенствования налогового контроля на современном этапе / С.А. Кубатко, И.М. Вильгоненко // Юридический вестник ДГУ. – 2023. – Т. 45. – № 1. – С. 52-59.

20. Об оценке признаков риска СУР [Письмо Федеральной налоговой службы № ЕД-4-15/9933 от 03.06.2016 г.] // СПС Консультант Плюс. – Текст: электронный. – Режим доступа: http://www.consultant.ru/ (дата обращения 22.04.2024).

21. Огородникова, И.И. Цифровая трансформация налогового контроля: эволюция и тенденции / И.И. Огородникова // Вестник Томского государственного университета. Экономика – 2019. – № 46. – С. 152-162.

22. Справка «О поступлении администрируемых ФНС России доходов в 2023 году» / материалы сайта Аналитический портал ФНС России, 2024. – Текст: электронный. Режим доступа: https://analytic.nalog.gov.ru/ (дата обращения 03.06.2024).

23. Стеба, Н.Д. Администрирование налога на добавленную стоимость в условиях цифровизации экономики / Н.Д. Стеба // Экономика и предпринимательство. – 2023. – № 4. – С. 170-173.

24. ФНС оценила цифровую зрелость налоговых администраций мира / Материалы сетевого издания информационной группы Интерфакс, 2017. – Текст: электронный. Режим доступа: https://www.interfax.ru/business/559809 (дата обращения 22.04.2024)

References

1. James, K. (2015). The Rise of the Value-Added Tax. New York: Cambridge University Press.

2. Johansson, Å., Heady, C., Arnold, J., Brys, B., & Vartia, L. (2008). Taxation and Economic Growth (OECD Economics Department Working Paper No. 620). OECD Economics Department.

3. Metro Manila. (2022). Launching a Digital Tax Administration Transformation: What You Need to Know. Philippines.

4. EYGM Limited. (2019). Tax Administration Goes Digital. Retrieved from https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/tax/tax-pdfs/ey-tax-administration-goes-digital.pdf

5. Advokatova, A. (2018). Development of Tax Control Models as a Factor in Reducing the Level of Shadow Economic Processes in the Context of Digitalization. Economics. Taxes. Law, 11(5), 136-145.

6. Anisimova, A.A. (2021). Methods for Improving Digital Tax Services in Modern Tax Administration Practices. Taxes and Taxation, 1, 71-80.

7. Anisimova, A.A., & Kolchin, S.P. (2020). Engaging Taxpayers in the Digital Tax Environment: Behavioral Economics Tools. Taxes and Taxation, 5, 76-87.

8. Anisimova, A.A., & Kolchin, S.P. (2020). Development of Digital Tax Services in Russia Amid Global Trends. Taxes and Taxation, 2, 40-51.

9. Bratsev, V.I., & Grishanova, A.M. (2021). Development of the Digitalization Process as a Factor Determining Changes in the Mechanism of Tax Administration. Bulletin of the Plekhanov Russian University of Economics, 18(1), 5-13.

10. Bugrushev, A. (2023). Inspector Tools [Electronic Resource]. Materials from the LLC «Publishing Group «Zakon» Website. Retrieved from https://zakon.ru/blog/2023/03/05/vse_pro_instrumenty_inspektora_fns_ais_nalog-3_ask_nds

11. Vishnevsky, V.P., Goncharenko, L.I., Dementiev, V.V., & Gurnak, A.V. (2022). Principles of Taxation for the Digital Economy. Terra Economicus, 20, 59-71. https://doi.org/10.18522/2073-6606-2022-20-2-59-71

12. Gashenko, I.V., Orobinskaya, I.V., & Zima, Y.S. (2019). Achieving VAT Tax Administration Efficiency in the Context of Atomization and Digitalization of Tax Processes. Taxes and Taxation, 11, 1-7.

13. Golik, E.N. (2021). Digitalization of VAT Administration in the Economic Security System. State and Municipal Management. Scholar Notes, 2, 103-109.

14. Grunina, D.K. (2018). Information Digital Technologies in the Activities of Tax Authorities. Taxes and Finance, 1(37), 24-35.

15. Karpova, O.M., & Mayburov, I.A. (2019). Transformations of the Value-Added Tax in the Context of the Accelerated Digitalization of the Russian Economy. Bulletin of Tomsk State University. Economics, 46, 7-19.

16. Kirova, E.A., Karp, M.V., Samodelko, L.S., & Zakharova, A.V. (2024). Innovative Development of Tax Administration in Russia. Finance: Theory and Practice, 1, 85-97.

17. Kirova, E.A., & Kozhebatkina, A.V. (2020). Modernization of Tax Control in the Context of the Digital Economy. University Bulletin, 9, 94-99.

18. Kopytova, S. (2023). Integration with the Information System "AIS Nalog-3". Retrieved from https://usticom.ru/news/integratsiya-k-informatsionnoj-sisteme-ais-nalog-3/

19. Kubatko, S.A., & Vilgonenko, I.M. (2023). Current Problems of Tax Administration and Ways to Improve Tax Control at the Present Stage. Legal Bulletin of DSU, 45(1), 52-59.

20. Federal Tax Service. (2016). On the Assessment of Risk Criteria for the SUR [Federal Tax Service Letter No. ED-4-15/9933 dated 03.06.2016]. Retrieved from http://www.consultant.ru/

21. Ogorodnikova, I.I. (2019). Digital Transformation of Tax Control: Evolution and Trends. Bulletin of Tomsk State University. Economics, 46, 152-162.

22. Federal Tax Service. (2024). Summary «On the Receipt of Revenues Administered by the Federal Tax Service of Russia in 2023». Retrieved from https://analytic.nalog.gov.ru/

23. Steba, N.D. (2023). Administration of Value-Added Tax in the Context of the Digitalization of the Economy. Economics and Entrepreneurship, 4, 170-173.

24. Federal Tax Service. (2017). The Federal Tax Service Assessed the Digital Maturity of the World's Tax Administrations. Retrieved from https://www.interfax.ru/business/55980

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена совершенствованию механизма налогового администрирования льгот по НДС в условиях цифровизации. Ознакомление с текстом позволяет сделать вывод о том, что содержание статьи, в целом, соответствует заявленной теме.

Методология исследования базируется на применении методов индукции и дедукции. Автор графически представил действующую систему контроля за использованием налоговых льгот по НДС. Снижает впечатление от ознакомления с данной статьей отсутствие изученности числовых данных, характеризующих предмет исследования. Также необходимо указать под всеми графическими объектами источники (и) данных.

Актуальность исследования вопросов, связанных с модернизацией системы налогового администрирования, не вызывает вопросов. Это отвечает целям и задачам функционирования Федеральной налоговой службы. Более того, от качества организации налогового администрирования зависит и объём доходов, мобилизуемых в бюджеты бюджетной системы Российской Федерации, что является одной из важнейший задач в контексте обеспечения формирования финансовых ресурсов для проведения финансового обеспечения реализации мероприятий для достижения национальных целей развития Российской Федерации на период до 2030 года.

Научная новизна в представленных на рецензирование материалах чётко не выражена, но ряд аспектов при дальнейшем развитии смогут на неё претендовать. Наибольший интерес представляет предлагаемая на рисунке 2 система контроля за использованием налоговых льгот по НДС, учитывающая цифровизацию процесса консолидации данных о налогоплательщиках. Автору рекомендуется графически показать отличия от действующей системы, приведённой на рисунке 1.

Стиль, структура, содержание. Стиль изложения является научным. Структура статьи автором выстроена, но рекомендуется добавить введение, указав цель, задачи и методы исследования. Также интересно представить анализ степени разработанности темы. Ознакомление с содержанием позволяет сделать вывод о недостаточном обосновании авторских суждений, часть из которых является интересной, но не содержит аргументации. Например, автор указал, что для полноценной реализации разработанного подхода необходимо соблюдение ряда условий и привел их 4 наименования. А почему именно такой набор условий? Как автор пришёл к такому выводу?

Библиография. Библиографический список состоит из 10 наименований. Ценно, что в нём содержатся и отечественные, и зарубежные научные публикации. При этом количество источников следует увеличить минимум в 2 раза. Учитывая активное рассмотрение в научном сообществе поднимаемых в тексте рецензируемой статьи вопросов, это не является сложной задачей.

Апелляция к оппонентам. Несмотря на сформированный библиографический список, автор не осуществляет какой-либо научной дискуссии в тексте рецензируемой статьи. Автору рекомендуется указать прирост научного знания по сравнению с тем, что на данный момент представлен в отечественной и зарубежной научной литературе. Устранение данного замечания будет способствовать также формированию чётко выраженной научной новизны.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного статья требует доработки, после проведения которой на качественно высоком уровне она будет востребована у разных групп потенциальной читательской аудитории.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая работа посвящена совершенствованию механизма налогового администрирования льгот по налогу на добавленную стоимость в условиях цифровизации.

Методология исследования базируется на применении экономико-правового анализа, историко-правового метода, алгоритмизации для описания системы контроля за использованием налоговых льгот по НДС.

Актуальность работы обусловлена тем, что налог на добавленную стоимость является одним из главных источников доходов консолидированного бюджета Российской Федерации, а цифровизация налогового администрирования, применение информационных технологий, автоматизация работы с данными и их аналитика, позволяет оперативно выявлять и устранять расхождения в налоговых цепочках, что препятствует уклонению от уплаты налога и повышает налоговые поступления в бюджет.

Научная новизна рецензируемого исследования, по мнению рецензента, заключается в разработанных авторами предложениях по совершенствованию системы контроля за использованием налоговых льгот по НДС, учитывающей цифровизацию процесса консолидации данных о налогоплательщиках и направленной на дальнейшее повышение эффективности и прозрачности налогового администрирования.

В тексте статьи выделены следующие разделы: Введение, Особенности налоговое администрирование НДС в Российской Федерации, История становления налогового администрирования в сфере контроля за использованием налоговых льгот по НДС в Российской Федерации, Особенности действующей системы контроля за использованием налоговых льгот по НДС в Российской Федерации, Усовершенствованная система контроля за использованием налоговых льгот по НДС, учитывающая цифровизацию процесса консолидации данных о налогоплательщиках, Заключение, Библиография.

В статье сделан обзор публикаций о роли цифровых технологий в улучшении механизмов налогового администрирования, теоретическим и прикладным вопросам их использования в налогообложении. Отмечены изменения в налоговом администрировании НДС в нашей стране: сократилось количество предоставляемых налогоплательщиками документов; изменился принцип взаимодействия налоговых органов с другими ведомствами; внедрены автоматизированные программные комплексы; разработан и применён риск-ориентированный подход. Показано, что введение в 2015 г. автоматизированной системы контроля за сбором НДС стало переломным моментом в развитии системы налогового администрирования этого налога – выявление и устранение налоговых разрывов, обнаружение случаев незаконного снижения налоговой базы через использование «предприятий-однодневок» поднялось на качественно более высокий уровень; сказано, что с 2020 г. организации представляют электронные реестры, а налоговые инспекторы запрашивают документы по определённым кодам, указанным в статьях Налогового кодекса. В публикации представлены схема действующей и предлагаемая система контроля за использованием налоговых льгот по НДС, учитывающая цифровизацию процесса консолидации данных о налогоплательщиках.

Библиографический список включает 24 источника – современные научные публикации отечественных и зарубежных авторов на русском и иностранном языках, а также интернет-ресурсы по рассматриваемой теме, на которые в тексте приведены адресные ссылки, что подтверждает наличие апелляции к оппонентам.

Из недочетов следует отметить, что в тексте встречаются несогласованные словосочетания, например, «разработка предложений по совершенствованной системы контроля».

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», отражает результаты проведенной авторами работы, может вызвать интерес у читателей, после доработки в соответствии с высказанными замечаниями, статья рекомендуется к опубликованию.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Предметом исследования выступают отношения, возникающие в процессе налогового администрирования налога на добавленную стоимость.

Методология исследования, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического материала.

Актуальность. Тема, предложенная автором, представляется весьма актуальной. В первую очередь, это обусловлено тем, что налог на добавленную стоимость один из основных источников бюджета.

Научная новизна. Научная составляющая исследования заключается в формулировке автором выводов, позволяющих усовершенствовать «систему контроля за использованием налоговых льгот по НДС, предусматривающую цифровизацию процесса консолидации данных о налогоплательщиках, которая опирается на общие принципы налогообложения в цифровой экономике и может внести существенные улучшения в налоговое администрирование НДС, переводя его на новый уровень эффективности и прозрачности».

Библиография. Анализ библиографии позволяет сделать вывод о том, что автор изучил некоторое количество научных трудов по исследуемой проблематике. Присутствуют ссылки на иностранные источники, в целом список литературы состоит из 24 наименований.

Апелляция к оппонентам. В статье присутствуют адресные ссылки на исследования с некоторыми комментариями автора. Обоснована необходимость дальнейшего анализа специфических проблем цифровизации налогового администрирования льгот по НДС.

Стиль, структура, содержание. Автор на хорошем теоретическом уровне проводит анализ состояние налогового администрирования НДС в РФ. Особое внимание уделено исследованию истории становления налогового администрирования в сфере контроля за использованием налоговых льгот по НДС. Автором выявлены особенности действующей системы контроля за использованием налоговых льгот по НДС в Российской Федерации. Особый интерес вызывают предложения по совершенствованию системы контроля за использованием налоговых льгот по НДС, учитывающие цифровизацию процесса консолидации данных о налогоплательщиках.

Стиль статьи, в большей степени, является научным, соответствует требованиям журнала. Содержание статьи соответствует заявленной теме. В статье выделены структурные разделы по смысловому принципу. Структура статьи автором чётко выстроена и позволяет раскрыть заявленную тему. Выводы автора обоснованы.

Статья бы только выиграла, если бы автор раскрыл более подробно работу усовершенствованной системы контроля за использованием налоговых льгот на примере какой-либо подведомственной организации, у которой есть реестр юридических лиц. Следовало бы уточнить о каких именно организациях идет речь.

Выводы, интерес читательской аудитории. Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем налогового администрирования. Статья соответствует требованиям журнала «Налоги и налогообложение», предъявляемым к такого рода работам, и рекомендуется к публикации с учетом замечаний рецензента.

|

Рус

Рус