|

Налоги и налогообложение

Правильная ссылка на статью:

Килевник М.Н., Зима Д.А.

Особенности налогообложения рационального природопользования как фактор устойчивого роста в России

// Налоги и налогообложение.

2024. № 2.

С. 33-42.

DOI: 10.7256/2454-065X.2024.2.70427 EDN: PYMYSA URL: https://nbpublish.com/library_read_article.php?id=70427

Особенности налогообложения рационального природопользования как фактор устойчивого роста в России

Килевник Мария Николаевна

аспирант, кафедра налоги и налогообложение, Ростовский государственный экономический университет

344002, Россия, Ростовская область, г. Ростов На Дону, ул. Большая Садовая, 69/47

Kilevnik Mariya Nikolaevna

Rostov State University of Economics

344002, Russia, Rostov region, Rostov On Don, Bolshaya Sadovaya str., 69/47

|

zimalight18@gmail.com

|

|

|

|

Зима Данил Александрович

бакалавр, кафедра международных экономических отношений, Московский государственный институт международных отношений (университет) МИД России (МГИМО)

119454, Россия, Московская область, г. Москва, ул. Проспект Вернадского, 76

Zima Danil Aleksandrovich

Student, Moscow State Institute of International Relations (University) The Ministry of Foreign Affairs of Russia (MGIMO)

76 Prospekt Vernadskogo str., Moscow, 119454, Russia, Moscow region

|

|

danwinter12@gmail.com

|

|

|

|

DOI: 10.7256/2454-065X.2024.2.70427

EDN: PYMYSA

Дата направления статьи в редакцию:

11-04-2024

Дата публикации:

28-04-2024

Аннотация:

Статья посвящена исследованию проблем фискального регулирования рационального использования природных ресурсов для достижения целей устойчивого роста экономики и повышения качества жизни населения. По данным официальной статистики следует отметить, что имеется сложность идентификации отдельных проблем по влиянию непосредственного налогообложения пользования природными ресурсами на эффективность природопользования в России. Большое практическое значение в теоретической и прикладной экономике придается усилению экологической составляющей в налогообложении. Целью исследования стал анализ перспектив развития реализуемых направлений налоговой политики рационального природопользования для обеспечения экологической безопасности России. В современных налоговых системах отдельным аспектом выделяются направления налогового регулирования использования природных ресурсов, обеспечивающие фискально-значимый эффект для доходов бюджетов всех уровней и повышение природоохранного потенциала рационального природопользования. В процессе исследования использовались различные общенаучные методы, в числе которых: абстрактно-логический, сравнительный, анализ, обобщение, статический и рассуждение, а также табличный и графический методы. При изучении практического опыта налогового регулирования эффективного природопользования задействованы методы SWOT-анализа, а также вариативный и трендовый анализ. Авторами приведен системный анализ практики обеспечения доходов бюджетов субъектов Российской Федерации и их соответствие политике рационального природопользования, а также определение причинно-следственной связи рассмотренных особенностей налогообложения пользования природными ресурсами в России. Порядок налогообложения природопользования имеет важное значение для формирования бюджетной устойчивости и обеспечения высокой эффективности налоговой политики в сфере рационального природопользования. Государственная политика налогообложения природопользования должна строится на принципе сохранения заинтересованности инвесторов в инвестициях на природоохранные мероприятия, предоставляя налоговые льготы и преференции на внедрение новых технологий безотходного производства. Перспективы дальнейшего развития налогового регулирования эффективного природопользования должны быть направлены на активизацию частно-государственного партнерства путем стимулирования частных инвестиций в создание новых и в модернизацию существующих активов «зеленой» экономики, а также на оптимизацию экологического мониторинга.

Ключевые слова:

эффективное налогообложение, охрана окружающей среды, рациональное природопользование, налоговая политика, фискальное регулирование, природопользование, экологическая безопасность, бюджет, налоговая база, налоговая ставка

Abstract: The article is devoted to the study of the problems of fiscal regulation of the rational use of natural resources to achieve the goals of sustainable economic growth and improve the quality of life of the population. According to official statistics, it should be noted that it is difficult to identify individual problems on the impact of direct taxation of the use of natural resources on the effectiveness of environmental management in Russia. Great practical importance in theoretical and applied economics is attached to strengthening the environmental component in taxation. The purpose of the study was to analyze the prospects for the development of the implemented directions of the tax policy of rational environmental management to ensure the environmental safety of Russia. In modern tax systems, a separate aspect highlights the directions of tax regulation of the use of natural resources, providing a fiscally significant effect on budget revenues at all levels and increasing the environmental potential of rational environmental management. Various general scientific methods were used in the research process, including: abstract-logical, comparative analysis, generalization, as well as tabular and graphical methods. When studying the practical experience of tax regulation of effective environmental management, SWOT analysis methods, as well as variable and trend analysis are used. The authors provide a systematic analysis of the practice of ensuring budget revenues of the subjects of the Russian Federation and their compliance with the policy of rational environmental management, as well as determining the causal relationship of the considered features of taxation of the use of natural resources in Russia. The procedure for taxation of environmental management is important for the formation of fiscal sustainability and ensuring high efficiency of tax policy in the field of rational environmental management. The state policy of taxation of environmental management should be based on the principle of preserving the interest of investors in investments in environmental protection measures, providing tax incentives and preferences for the introduction of new waste-free production technologies. The prospects for further development of tax regulation of effective environmental management should be aimed at activating public-private partnerships by stimulating private investment in the creation of new and modernization of existing assets of the "green" economy, as well as optimizing environmental monitoring.

Keywords: effective taxation, environmental protection, environmental management, tax policy, fiscal regulation, environmental governance, environmental safety, budget, tax base, the tax rate

В современных налоговых системах отдельным аспектом выделяются направления налогового регулирования использования природных ресурсов, обеспечивающие фискально-значимый эффект для доходов бюджетов всех уровней и повышение природоохранного потенциала рационального природопользования.

Практика фискального регулирования природопользования в России предполагает разграничение:

- во-первых, платежей за пользование природными ресурсами, сущность которых объяснена в многочисленных работах таких ученых, как Р.А. Алатаева, А.И. Газизов, Д.Д. Микрюкова и Н.Д. Стеба. В этом случае в качестве налоговой базы налогообложения природопользования выступает объем потребления природных ресурсов. Необходимость выделения данных платежей в отдельную категорию налогообложения природопользования обусловлена выдающимся богатством России минерально-сырьевыми ресурсами, являющимися национальным достоянием, и пользование которыми предоставляется государством хозяйствующим субъектам на рентной основе.

- во-вторых, платы за негативное воздействие на окружающую среду, которая к настоящему времени приняла форму экологического налога (об этом пишут в своих трудах М.А. Вакула, И.А. Умнова-Конюхова, И.А. Алешкова, С.В. Губанова, О.В. Малышева и О.Г. Аркадьева). В качестве налоговой базы налогообложения природопользования в этом случае выступает объем выбросов и захоронения вредных веществ в окружающую среду. Хотя обе указанные формы фискального регулирования природопользования в России недостаточно изучены, а имеющиеся исследования по данной теме не в полной мере объясняют последствия налогообложения для пользования природными ресурсами в России.

Сложность идентификации и исследования отдельных аспектов этих проблем обусловлена недостаточной детализацией доходов государственных бюджетов всех уровней бюджетной системы по данным официальной статистики. Это не позволяет изучить изолированное влияние непосредственного налогообложения пользования природными ресурсами (платежей за пользование природными ресурсами и платы за негативное воздействие на окружающую среду, то есть экологического налога) на эффективность природопользования в России.

Информационно-эмпирическая база исследования сформирована из нормативно-правовых актов, определяющих реализацию современной налоговой политики в экологическом аспекте, опираясь Стратегию социально-экономического развития Российской Федерации с низким уровнем выбросов парниковых газов до 2050 года, Постановление Правительства РФ от 21.09.2021 г. №1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в РФ и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в РФ» и др.[7,11]

В процессе исследования использовались различные общенаучные методы, в числе которых: абстрактно-логический, сравнительный, анализ, обобщение, статический и рассуждение, а также табличный и графический методы. При изучении практического опыта налогового регулирования эффективного природопользования задействованы методы SWOT-анализа, а также вариативный и трендовый анализ.

Результаты исследования

Для большинства хозяйствующих субъектов непосредственное налогообложение природопользования составляет малую часть их налогового бремени. В связи с этим в отношении эффективности природопользования гораздо более действенны стимулы, связанные с другими налогами и сборами. Поэтому, нужно учитывать предпочтительность комплексного подхода инструментов фискального регулирования на эффективность природопользования в России.

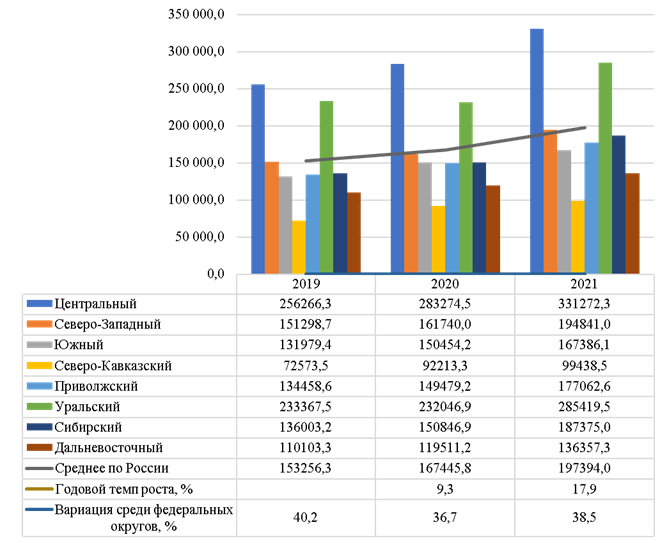

С учетом этого целесообразно с помощью трендового метода и показателя вариации проанализировать доходы консолидированных бюджетов в разрезе регионов Российской Федерации за 2019-2021 гг. по данным Росстата [11] (рисунок 1).

Рисунок 1 - Трендовый и вариационный анализ доходов консолидированных бюджетов субъектов Российской Федерации в разрезе федеральных округов России за 2019-2021 гг.

Источник: разработано и составлено авторами.

По данным рисунка 1 следует, что доходы консолидированных бюджетов субъектов Российской Федерации в 2020 г. возросли на 9,3% по сравнению с 2019 г., а в 2021 г. их годовой темп роста ускорился в два раза и достиг 17,9%. Вариация данного показателя среди федеральных округов умеренна и демонстрирует тенденцию к снижению: с 40,2% в 2019 г. до 38,5% в 2021 г.

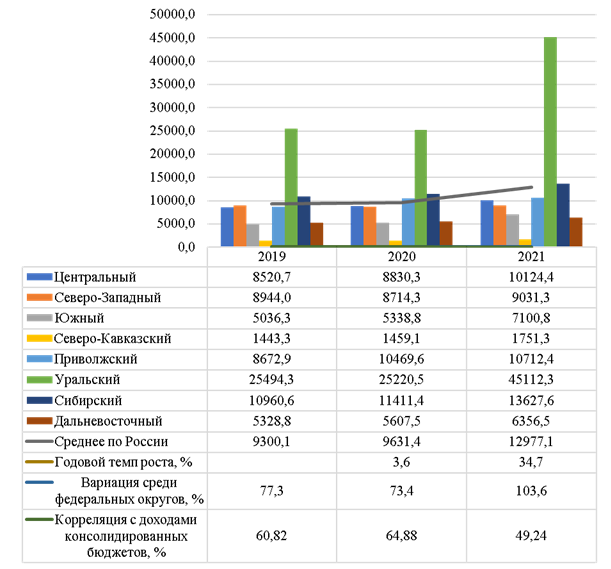

Для системного анализа влияния такого фактора, как доходы консолидированных бюджетов субъектов Российской Федерации, на практику эффективного природопользования в 2019-2021 гг., использованы соответствующие данные по расходам на охрану окружающей среды в размере субъектов РФ (рисунок 2)[11].

Рисунок 2 - Трендовый, корреляционный анализ и анализ вариации расходов на охрану окружающей среды в разрезе федеральных округов России в 2019-2021 гг.

Источник: разработано и составлено автором.

В результате анализа выявлены следующие основные особенности налогообложения пользования природными ресурсами в России.

Первая особенность: уменьшение вклада доходов консолидированных бюджетов субъектов Российской Федерации на рациональное использование природных ресурсов по мере роста этих расходов на охрану окружающей среды и увеличения их дифференциации среди регионов. Расходы на охрану окружающей среды в России в 2020 г. демонстрировали умеренный (на 3,6%), а в 2021 г. – резкий (на 34,7%) годовой рост[11].

Вторая особенность: наращение вклада доходов консолидированных бюджетов субъектов Российской Федерации в рост внутренних затрат на НИОКР по мере увеличения затрат на внедрение новых безотходных технологий и их дифференциации среди регионов. При изучении рассматриваемой особенности в качестве результирующей переменной выступают внутренние затраты на НИОКР в России. В России преобладают технологические НИОКР (обеспечивающие создание «зеленых» технологий), доля которых в 2019-2021 гг. находится на уровне 70%. Доля естественнонаучных НИОКР также достаточно велика: она увеличилась с 17,28% в 2019 г. до 18,85% в 2021 г. Доля сельскохозяйственных НИОКР относительно невелика, хотя и она увеличилась с 1,84% в 2019 г. до 2,09% в 2021 г.[11].

Третья особенность: отсутствие вклада доходов консолидированных бюджетов субъектов Российской Федерации в рост экологических индексов при их низкой дифференциации среди регионов. При изучении рассматриваемой особенности в качестве результирующей переменной выступают экологические индексы, рассчитываемые «зеленым патрулем». Экологические индексы слабо дифференцированы среди федеральных округов (вариация 5,2% для сводного индекса). Корреляция с доходами консолидированных бюджетов субъектов Российской Федерации достаточно высока только для природоохранного индекса, и она оказалась отрицательной (-33,14%).

Причинно-следственную связь рассмотренных особенностей налогообложения пользования природными ресурсами в России позволяет сделать SWOT-анализ налогообложения природопользования в России приведенный в таблице. 1 (источник: разработано и составлено автором).

Таблица 1 - SWOT - анализ налогообложения природопользования в России

|

Сильные стороны (“S”)

|

Слабые стороны (“W”)

|

|

- стабильный рост налоговых доходов государственного бюджета;

- увеличивающийся вклад налогового регулирования в затраты на НИОКР;

- низкая дифференциация экологических индексов среди регионов.

|

- снижающийся вклад налогового регулирования в расходы на охрану окружающей среды;

- диспропорция затрат на НИОКР среди областей науки и малая доля естественнонаучных и сельскохозяйственных НИОКР;

- отсутствие вклада доходов консолидированных бюджетов субъектов Российской Федерации в рост экологических индексов.

|

|

Возможности (“O”)

|

Угрозы (“T”)

|

|

- продолжение наметившейся тенденции роста расходов на охрану окружающей среды;

- целевое налоговое стимулирование повышения эффективности природопользования.

|

- рост дифференциации расходов на охрану окружающей среды среди российских территорий;

- рост дифференциации расходов на НИОКР среди российских территорий;

- углубление разрыва между фискальной системой и природопользованием.

|

Главный вывод по итогам проведенного в таблице 1 SWOT-анализа состоит в том, что экологическое налогообложение выполняет преимущественно функцию налоговых сборов в государственный бюджет, но не функцию стимулирования экологических инвестиций и роста эффективности природопользования.

Сильными сторонами (“S”) налогообложения природопользования в России являются стабильный рост налоговых доходов государственного бюджета, увеличивающийся вклад налогового регулирования в затраты на НИОКР, а также низкая дифференциация экологических индексов среди регионов.

В качестве слабых сторон (“W”) налогообложения природопользования в России выступают снижающийся вклад налогового регулирования в расходы на охрану окружающей среды, диспропорция затрат на НИОКР среди областей науки и малая доля естественнонаучных и сельскохозяйственных НИОКР, а также отсутствие вклада доходов консолидированных бюджетов субъектов Российской Федерации в рост экологических индексов.

Угрозу (“T”) налогообложению природопользования в России составляет рост дифференциации расходов на охрану окружающей среды среди российских территорий, рост дифференциации расходов на НИОКР среди российских территорий, а также углубление разрыва между фискальной системой и природопользованием.

Возможности (“O”) совершенствования налогообложения природопользования в России связаны с продолжением наметившейся тенденции роста расходов на охрану окружающей среды, а также с обеспечением целевого налогового стимулирования повышения эффективности природопользования.

Устойчивое социально-экономические развитие национальной экономики в условиях дефицита финансовых ресурсов невозможно без разработки и реализации эффективной государственной налоговой политики на фундаментальных принципах рационализации и экологизации использования природных ресурсов. Разработка направлений и порядка налогообложения природопользования стимулирует повышение финансовой устойчивости, конкурентоспособности и экологической безопасности страны.

Порядок налогообложения природопользования имеет важное значение для обеспечения высокой эффективности налоговой политики в области регулирования «зеленой» экономики. Сложность заключается в том, что порядок налогообложения природопользования должен удовлетворять сразу нескольким условиям:

1. Обеспечивать корректное исполнение действующего налогового и экологического законодательства.

2. Способствовать пополнению государственного бюджета в полном объеме, чтобы аккумулировать необходимые финансовые ресурсы для реализации национальных экологических программ.

3. Предотвращать уклонение от уплаты налогов, то есть бороться с теневой экономикой.

4. Создавать справедливые условия, равные для всех участников рынков «зеленой» экономики, и низкие входные барьеры на этих рынках.

5. Стимулировать развитие «зеленых» финансов и экологических инвестиций в России.

В зависимости от того, в какой степени соблюдаются указанные пять условий, можно судить об эффективности налогообложения природопользования. Результаты налоговой политики в области регулирования «зеленой» экономики выражены в улучшении состояния окружающей среды и повышении экологичности хозяйственной деятельности. Государственная политика налогообложения природопользования должна строится на принципе сохранения заинтересованности инвесторов в инвестициях на природоохранные мероприятия, предоставляя налоговые льготы и преференции на внедрение новых технологий безотходного производства. Выражением затрат природопользователей служит налоговое бремя налогоплательщиков налогов на природопользование. При этом эффективность, классически определяемая как отношение результатов уплаченных налогов к затратам на инновации, следует трактовать как экологическую отдачу от налогообложения природопользования.

Таким образом, перспективы совершенствования налогового регулирования эффективного природопользования связаны:

Во-первых, с оптимизацией управления активами, необходимыми для достижения приоритетов устойчивого экономического развития России. Потенциал роста эффективности применения ряда государственных активов не полностью раскрыт, и реализовать его можно, в том числе, через развитие частно-государственного партнерства. В этом случае целесообразно привлечение частных инвестиций в создание новых и в модернизацию существующих активов «зеленой» экономики.

Во-вторых, с оптимизацией экологического мониторинга, необходимого для надежного контроля и достоверной оценки эффективности природопользования с привлечением заинтересованных лиц общества, что повысит гибкость налогового регулирования эффективного природопользования.

Библиография

1. Алатаева, Р.А. Эколого-экономическое обоснование платы за природные ресурсы и за загрязнение окружающей среды / Р.А. Алатаева // Экономика и бизнес: теория и практика. – 2022. – № 5-1 (87). – С. 14-17.

2. Вакула, М.А. Неналоговые и налоговые платежи за негативное воздействие на окружающую среду: к вопросу о моделях и их стимулирующей роли при встраивании в экономику России / М.А. Вакула, И.А. Умнова-Конюхова, И.А. Алешкова // Государство и право. – 2023. – № 7. – С. 88-99.

3. Газизов, А.И. Система платежей за пользование природными ресурсами в РФ / А.И. Газизов // Студенческий. – 2022. – № 38-6 (208). – С. 40-41.

4. Гашенко И.В., Килевник М.Н. Налогообложение углеводородного сырья на принципах рационального природопользования в условиях санкционных ограничений // Экономические и гуманитарные науки. – 6 (365) 2022. – С. 36-46.

5. Гашенко И.В., Килевник М.Н. Влияние налогового регулирования на финансирование устойчивого социально-экономического развития в аспекте природопользования / Технологии и человеческий капитал: ключевые факторы устойчивого роста: монография / под ред. д.э.н., проф. Е.Н. Макаренко. – Ростов-на-Дону: издательско-полиграфический комплекс РГЭУ (РИНХ), 2024. – С. 562-577.

6. Губанова, С.В. Обновление правил платы за негативное воздействие на окружающую среду / С.В. Губанова // Экология производства. – 2023. – № 8 (229). – С. 22-32.

7. Зеленая экономика. Модель Россия – ОЭСР. Ежеквартальный журнал ВАВТ, 2016 г. Режим доступа: https://oecd-russia.org/media/magazines/2.pdf

8. Малышева, О.В. Фискальная эффективность платы за негативное воздействие на окружающую среду / О.В. Малышева, О.Г. Аркадьева // Oeconomia et Jus. – 2022. – № 3. – С. 15-24.

9. Микрюкова, Д.Д. Правовые и организационные аспекты платы за использование природных ресурсов и загрязнение окружающей среды / Д.Д. Микрюкова // Моя профессиональная карьера. – 2022. – Т. 1. – № 40. – С. 164-171.

10. Национальный экологический рейтинг [Электронный ресурс]. – Зеленый патруль. – Режим доступа: https://зеленыйпатруль.рф/stranica-dlya-obshchego-reytinga (дата обращения: 15.03.2024).

11. Оробинская И.В. Концептуальные подходы регулирования механизма налогообложения агропромышленного комплекса // Налоги и налогообложение. – 2017. – №1. – С. 13-21.

12. Регионы России. Социально-экономические показатели [Электронный ресурс]. – Федеральная служба государственной статистики (Росстат). – Режим доступа: https://rosstat.gov.ru/folder/210/document/13204 (дата обращения: 15.03.2024).

13. Стеба, Н.Д. Реализация фискальной функции в платежах за пользование природными ресурсами / Н.Д. Стеба // Экономика и предпринимательство. – 2023. – № 5 (154). – С. 671-674.

References

1. Alatayeva, R.A. (2022). Ecological and economic justification of payment for natural resources and environmental pollution. Economics and Business: theory and practice, 5(87), 14-17.

2. Vakula, M.A. (2023). Non-tax and tax payments for negative environmental impact: on the issue of models and their stimulating role in integrating into the Russian economy. State and Law, 7, 88-99.

3. Gazizov, A.I. (2022). Payment system for the use of natural resources in the Russian Federation. Studentskiy, 38-6(208), 40-41.

4. Gashenko, I.V., Kilevnik, M.N. (2022). Taxation of hydrocarbon raw materials based on the principles of rational nature management in conditions of sanctions restrictions. Economic and humanitarian sciences, 6(365), 36-46.

5. Gashenko, I.V., & Kilevnik, M.N., (2024). The impact of tax regulation on financing sustainable socio-economic development in the aspect of environmental management. In Makarenko E.N. (Ed.). Technologies and human capital: key factors of sustainable growth (pp. 562-577). Rostov-on-Don: Publishing and Printing complex of the Russian State University of Economics (RINH).

6. Gubanova, S.V. (2023). Updating the rules of payment for negative environmental impact. The ecology of production, 8(229), 22-32.

7. Green economy. (2016). The Russia–OECD model. VAVT Quarterly Journal. Retrieved from https://oecd-russia.org/media/magazines/2.pdf

8. Malysheva, O.V. (2022). Fiscal efficiency of payment for negative environmental impact. Oeconomia et Jus, 3, 15-24.

9. Mikryukova, D.D. (2022). Legal and organizational aspects of payment for the use of natural resources and environmental pollution. My professional career, 1(40), 164-171.

10. National Environmental Rating. Green Patrol. (2023). Retrieved from https://greenpatrol.ru/tpost/iogd2bo4o1-natsionalnii-ekologicheskii-reiting-regi

11. Orobinskaya I.V. (2017) Kontseptual'nyye podkhody regulirovaniya mekhanizma nalogooblozheniya agropromyshlennogo kompleksa. Nalogi i nalogooblozheniye, 1, 13-21.

12. Regions of Russia. Socio-economic indicators (2023). Federal State Statistics Service (Rosstat). Retrieved from https://rosstat.gov.ru/folder/210/document/13204

13. Steba, N.D. (2023). Implementation of the fiscal function in payments for the use of natural resources. Economics and entrepreneurship, 5(154), 671-674.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемом материале выступают особенности налогообложения рационального природопользования, рассматриваемые в качестве фактора устойчивого роста российской экономики.

Методология исследования базируется на изучении литературы по теме исследования, обработке статистических данных о налогообложения природопользования.

Актуальность работы автор статьи связывает с тем, что налоговое регулирование использования природных ресурсов обеспечивает фискально-значимый эффект для доходов бюджетов всех уровней и повышение природоохранного потенциала рационального природопользования – с таким обоснованием можно согласиться.

Научная новизна рецензируемого исследования, по мнению рецензента заключается в сформулированных автором публикации перспективы совершенствования налогового регулирования эффективного природопользования.

В статье отражены результаты трендового и вариационного анализа доходов и расходов на охрану окружающей среды консолидированных бюджетов субъектов Российской Федерации в разрезе федеральных округов России за 2019-2021 гг.; проведен SWOT-анализ налогообложения природопользования в России, показавший, что экологическое налогообложение выполняет преимущественно функцию налоговых сборов в государственный бюджет, но не функцию стимулирования экологических инвестиций и роста эффективности природопользования; сформулированы условия, которым должен удовлетворять порядок налогообложения природопользования. Авторы полагают, что устойчивое социально-экономические развитие национальной экономики в условиях дефицита финансовых ресурсов невозможно без разработки и реализации эффективной государственной налоговой политики на фундаментальных принципах рационализации и экологизации использования природных ресурсов. В заключительной части публикации показаны перспективы совершенствования налогового регулирования эффективного природопользования.

Библиографический список включает 13 источников – публикации ученых по теме статьи на русском языке, а также интернет-ресурсы со статистическими данными. В тексте имеются адресные ссылки на литературные источники, подтверждающие наличие апелляции к оппонентам.

Следует высказать некоторые замечания по оформлению статьи. Во-первых, текст публикации не структурирован надлежащим образом, в нем не выделены общепринятые в современных научных публикациях разделы. Например, начальный раздел статьи, в котором обоснована актуальность темы и отражена эмпирическая база исследования, не озаглавлен – по своему содержанию представленный здесь материал логично было назвать введением. Во-вторых, в публикации не нашел отражения зарубежный опыт налогообложения природопользования, который можно было бы адаптировать к российской действительности. В-третьих, легенды (подписи) к рисункам чрезмерно громоздки, в них отражены численные значения иллюстрируемых показателей, что по сути дублирует информацию, представленную на этих рисунках.

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», подготовлен на актуальную тему, может вызвать интерес у читателей, а поэтому рекомендуется к опубликованию после некоторой доработки в соответствии с высказанными замечаниями.

|

Рус

Рус