|

Административное и муниципальное право

Правильная ссылка на статью:

Шкиперов А.А., Каллаур Р.Р., Клейменова А.Н.

Актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения

// Административное и муниципальное право.

2023. № 5.

С. 53-66.

DOI: 10.7256/2454-0595.2023.5.44205 EDN: TPKIAB URL: https://nbpublish.com/library_read_article.php?id=44205

Актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения

Шкиперов Антон Александрович

ORCID: 0000-0003-0411-6513

помощник президента, Ассоциация судовладельцев рыбопромыслового флота (АСРФ)

советник генерального директора, Ассоциация деловых партнеров в сфере ВЭД (АДП ВЭД)

107045, Россия, г. Москва, ул. Трубная, 12

Shkiperov Anton Aleksandrovich

Assistant to the President of the Fishery Shipowners Association (FCA)

Advisor to the General Director, Association of business partners in the sphere of foreign economic activity (ABP FEA)

12 Trubnaya str., Moscow, 107045, Russia

|

Shkiperov@fsarf.ru

|

|

|

Другие публикации этого автора

|

|

Каллаур Руслан Ростиславович

директор, СВХ ООО «ТЛЦ «Белый Раст»

141870, Россия, Московская область, г. Дмитров, ул. С. Белый Раст, 111

Kallaur Ruslan Rostislavovich

Director, SVH LLC "TLC "Belyi Rast"

141870, Russia, Moscow region, Dmitrov, S. Bely Rast str. 111.

|

|

r.kallaur@brterminal.ru

|

|

|

|

Клейменова Анастасия Николаевна

кандидат юридических наук

доцент, кафедра таможенного права, ГКОУ ВО «Российская таможенная академия»

140015, Россия, Московская область, г. Люберцы, ул. Комсомольский Проспект, 4

Kleimenova Anastasiya Nikolaevna

PhD in Law

Associate Professor, Department of Customs Law, GKOU HE "Russian Customs Academy"

140015, Russia, Moscow region, Lyubertsy, Komsomolsky Prospekt str., 4

|

|

a.shashkina@customs-academy.ru

|

|

|

|

DOI: 10.7256/2454-0595.2023.5.44205

EDN: TPKIAB

Дата направления статьи в редакцию:

03-10-2023

Дата публикации:

24-10-2023

Аннотация:

Максимально возможное ускорение, упрощение и удешевление всех операций, составляющих внешнеэкономическую деятельность или сопутствующих ей, всегда являлось одним из приоритетных направлений развития трансграничной торговли. В настоящее время в условиях существенного возрастания негативного влияния военно-политических факторов и, как следствие, усложнения и переориентации цепочек поставок, тенденция максимального сокращения временных, материальных и иных издержек на пути движения товаров приобретает наибольшую актуальность для бизнес-структур. При этом во главу угла ставится оптимизация имеющихся в распоряжении коммерческих организаций ресурсов и происходящих в ней процессов. Между тем преобразования хозяйственной деятельности участников ВЭД на определенном этапе создают предпосылки, а затем – объективную необходимость соответственного изменения правоотношений с административными органами, совершенствования механизмов государственного контроля (надзора). В таком случае закономерно возникают проблемы обеспечения динамичного, организованного и гармоничного взаиморазвития административных органов и хозяйствующих субъектов, их правоотношений, а также механизмов государственного регулирования. Экономические стимулы, предопределяющие направления развития ВЭД, не всегда соответствуют сложившимся институционально-правовым условиям ведения хозяйственной деятельности. В этой связи особую важность представляет обеспечение возможности выстраивания конструктивного диалога между таможенными органами и бизнес-сообществом.

Ключевые слова:

внешнеэкономическая деятельность, склад временного хранения, таможенное администрирование, таможенные органы, административное регулирование, адресное ячеечное хранение, органы исполнительной власти, таможенные операции, государственное регулирование, товар

Abstract: The maximum possible acceleration, simplification and cheapening of all operations that make up foreign economic activity or accompanying it has always been one of the priority areas for the development of cross-border trade. Currently, in the context of a significant increase in the negative impact of political factors and, as a consequence, the complexity and reorientation of supply chains, the tendency to maximize the reduction of time, material and other costs on the way of goods movement is becoming most relevant for business structures. Meanwhile, the transformation of the economic activities of foreign trade participants at a certain stage creates prerequisites, and then – the objective need for a corresponding change in legal relations with administrative bodies, improvement of mechanisms of state control (supervision). In this case, problems naturally arise to ensure dynamic, organized and harmonious mutual development of administrative bodies and economic entities, their legal relations, as well as mechanisms of state regulation. Economic incentives that determine the directions of foreign economic activity development do not always correspond to the prevailing institutional and legal conditions of economic activity. In this regard, it is of particular importance to ensure the possibility of building a constructive dialogue between customs authorities and the business community.

Keywords: foreign economic activity, temporary storage warehouse, customs administration, customs authorities, administrative regulation, addressable cellular storage, executive agencies, customs operations, state regulation, product

В настоящее время по мере укрепления региональных торговых блоков, развития институционально-организационной и правовой среды ведения трансграничной торговли, а также в условиях санкционного и политического противостояния отдельных стран и обусловленных этим нарушений традиционных цепей поставок, ускорение, упрощение и удешевление (так называемая тенденция-У) операций и формальностей, связанных с организацией доставки товаров, приобретают все большую актуальность в числе тенденций развития современной внешнеэкономической деятельности. К примеру, логистические издержки в отношении отдельных категорий товаров могут составлять до 50% их оптовой себестоимости. [1]

Тенденция-У в большинстве случаев имеет ряд объективных преимуществ как для участников внешнеэкономической деятельности (далее - участники ВЭД), так и для таможенных органов. Для бизнеса такие преимущества, к примеру, могут заключаться в ускорении совершения таможенных операций, сокращении издержек, минимизации риска совершения формально-юридических и иных ошибок персоналом хозяйствующих субъектов и др. Для таможенных органов – в оптимальном распределении нагрузки на должностных лиц, обеспечении повышенного уровня прозрачности деятельности участников ВЭД для целей государственного контроля и др.

В этой связи исследование проблематики обоснования и развития инновационных решений в сфере внешнеэкономической деятельности представляется особенно важным с точки зрения поиска оптимальных путей обеспечения баланса интересов государства и бизнеса, достижение которого является основой совершенствования правового регулирования в таможенной сфере.

Поскольку тенденция-У исходит от экономики, напрямую затрагивает подконтрольные государству сферы, а также предусматривает последующие коренные изменения правоотношений между участниками ВЭД и таможенными органами, такие преобразования сопряжены с преодолением ряда сложностей. Так большинство проектов нововведений в сфере деятельности участников ВЭД проходят длительную процедуру предварительного, в том числе неформального согласования с административными органами, нередко имеет место необходимость обеспечения повышенного уровня взаимодействия (в том числе информационно-технического) таможенных органов и участников ВЭД, соблюдения бизнесом дополнительных требований и др. Кроме того, нередко встречается несовершенство правового обеспечения, в связи с чем дополнительным препятствием на пути внедрения инноваций в сфере ВЭД будет являться преодоление таких правовых пробелов. Наконец, преобразования экономической среды в большинстве случае влекут за собой усиление государственного контроля (надзора).

В настоящее время неотъемлемым звеном цепи поставки является склад временного хранения (далее - СВХ), на котором обеспечивается временное хранение товаров, а владелец СВХ (участник ВЭД) - лицом, осуществляющим деятельность в сфере таможенного дела. Указанная деятельность основывается на прямом, непрерывном и многостороннем взаимодействии с таможенными органами и наиболее детально регламентируется таможенным правом. В этой связи инновационные преобразования в деятельности СВХ наиболее полно отражают вышеуказанные проблемы.

Предметом настоящего исследования, таким образом, является правовое регулирование перспективных инновационных технологий, предполагаемых к использованию в деятельности склада временного хранения.

СВХ представляет собой сложноорганизованную структуру, занимающую специально выделенную и обустроенную территорию для целей оказания услуг по временному хранению товаров. Кроме того, СВХ является площадкой для завершения действия и организации применения таможенных процедур, совершения таможенных и иных операций [2] Несмотря на то, что успешность деятельности СВХ обуславливается во многом благоприятным географо-логистическим расположением [3], существенным фактором, обеспечивающим конкуретноспособность СВХ как коммерческой организации, интегрированной в рыночные процессы, является постоянное усовершенствование системы хранения товаров, в том числе путем внедрения новых информационных технологий, оснащения СВХ современным оборудованием и др. [4,5] Между тем с учетом специфики правового положения СВХ эффективность его функционирования также находится в значительной зависимости от контроля за его деятельностью, в том числе в части осуществления таможенными органами контрольно-надзорной функции, ограничений и требований, предусмотренных таможенным законодательством. [6]

К примеру, в случае оборудования склада временного хранения автоматизированной ячеечной системой хранения товаров, к такому СВХ, наряду с общими для всех СВХ требованиями, предъявляются ряд дополнительных (специфических) требований, среди которых – «наличие электронной системы размещения и учета товаров, совместимой с программными продуктами, используемыми таможенными органами, и позволяющей таможенному органу в режиме реального времени контролировать размещение и нахождение товаров в ячейках, а также проведение осмотров, измерений, пересчетов, взвешивания товаров работниками СВХ и лицами, обладающими полномочиями в отношении товаров, с определением даты и времени проведения указанных операций» (приказ ФТС России от 10 февраля 2021 г. № 111 «Об утверждении требований к обустройству, оборудованию, месту нахождения таможенного склада, оборудованного автоматизированной ячеечной системой хранения товаров, и прилегающей территории к нему»). Несмотря на то, что эффективное управление складскими операциями может иметь решающее значение для общей эффективности цепочки поставок. [7]

Кроме того, имеющееся нормативное обеспечение либо не предусматривает наличие автоматизированных складских ячеек на СВХ в качестве отдельного, самостоятельного основания для возникновения особенностей регулирования (акты права ЕАЭС), либо предполагает расположение автоматизированных складских ячеек только на стеллажном оборудовании СВХ в соответствующих помещениях (акты национального права Российской Федерации). При этом в настоящее время в сфере ВЭД, представителем которой выступает общество с ограниченной ответственностью СВХ «Терминально-логистический центр «Белый Раст» (далее ООО СВХ "ТЛЦ "Белый Раст"), рассматривается инициатива использования в качестве ячеек крупнотоннажных контейнеров, располагаемых на открытых площадках СВХ в несколько рядов и ярусов, и размещения в таких ячейках товаров с разным правовым статусом.

Данная инициатива экономически и юридически выгодна участникам ВЭД, поскольку позволяет обеспечить:

- сокращение сроков завершения таможенной процедуры таможенного транзита;

- рационализацию использования свободного пространства СВХ;

- сокращение издержек конечного получателя груза;

- увеличение пропускной способности (производительности) СВХ за счёт сокращения количества необходимых логистических операций;

- ускорение обработки грузов;

- оптимизацию эксплуатации погрузочно-разгрузочной техники, а также снижение эксплуатационных расходов;

- упрощение предоставления отчетности;

- максимальное снижение вероятности совершения ошибки персоналом СВХ и минимизация риска привлечения к административной ответственности;

- упрощение инвентаризации;

- возможность автоматического анализа товарооборота и др.

Для таможенных органов, в свою очередь, предполагаются следующие преимущества:

- обеспечение повышенного уровня прозрачности логистических процессов контейнерного терминала для целей таможенного контроля;

- оптимальное распределение нагрузки на должностных лиц таможенных органов.

В настоящее время в распоряжении СВХ уже имеются организационные возможности реализации инициативы по внедрению контейнерно-ячеечной системы совместного хранения товаров, имеющих разный статус. Так, адресное (ячеечное) хранение контейнеров на территории ООО СВХ «ТЛЦ «Белый Раст» осуществляется с использованием программного продукта «SOLVO.WMS» (далее – программа), позволяющего эффективно вести учет груженых и порожних контейнеров на терминале. Каждому контейнеру в соответствии с его фактическим расположением на СВХ с помощью программы присваивается уникальный адрес, позволяющий при необходимости быстро и определенно установить текущее местоположение контейнера или свободной (пустующей) ячейки (стояночного места).

Следует отметить, что в настоящее время СВХ подразделяются не только юридически – на типы (открытые и закрытые) (пункт 2 статьи 354 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»), но и фактически – на иные отдельные виды, различающиеся в том числе в зависимости от вида обслуживаемого транспорта, что в значительной степени предопределяет инфраструктурные особенности СВХ. Так различают железнодорожные, автотранспортные, авиатранспортные, морские, смешанные (мультимодальные) СВХ.

Для понимания особенностей функционирования механизма ячеечного хранения с использованием контейнеров, как инновации, предполагаемой к внедрению в деятельность склада временного хранения, и формулирования предложений по совершенствованию таможенной операции временное хранение, целесообразно провести сравнение СВХ, обслуживающих товарный поток, осуществляемый посредством авто- и железнодорожного транспорта, так как от вида СВХ зависит способ реализации предлагаемого нововведения.

Исходя из типового размещения функциональных зон так называемого автотранспортного СВХ, следует обратить внимание на следующую особенность: существенные (по сравнению с местом временного хранения товаров) размеры прилегающей территории, предназначенной для стоянки транспортных средств, перевозящих товары, в течение времени, необходимого для завершения таможенной процедуры таможенного транзита, и де-факто – широкого спектра грузовых операций с такими товарами. Указанная особенность связана, с одной стороны, с одномодальным характером перевозки автомобильным транспортом (отсутствие необходимости осуществления операций по перегрузке товаров с автомобильного на иные виды транспорта с иной степенью грузовместимости), а также сокращенными временными издержками, связанными с передачей информации между сравнительно небольшим кругом субъектов цепочки поставок (перевозчика) и декларантом товаров, благодаря чему в течение 8 часов (подпункт 1 пункта 1 статьи 152 Таможенного кодекса Евразийского экономического союза (ЕАЭС)) после регистрации таможенным органом назначения соответствующих документов, представленных уполномоченным лицом (пункты 1,3,4 статьи 118 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации») для завершения действия таможенной процедуры таможенного транзита, декларант «успевает» совершить таможенные операции, связанные с таможенным декларированием товаров (к примеру, помещением под таможенную процедуру выпуска для внутреннего потребления), минуя таким образом помещение товаров на временное хранение (то есть происходит так называемое «таможенное оформление с колес»).

В «железнодорожном» СВХ место временного хранения значительно больше прилегающей территории. В действительности, в подавляющем большинстве случае, вследствие высоких временных издержек, обусловленных в том числе информационным взаимодействием широкого круга субъектов цепочки поставок (владельца СВХ, экспедитора, перевозчика и др.) с декларантом товаров, декларант «не успевает» в течение установленных 12 часов (подпункт 3 пункта 1 статьи 119 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации») после регистрации таможенным органом назначения документов, представленных для завершения действия таможенной процедуры таможенного транзита, осуществить операции, связанные таможенным декларированием товаров. В этой связи практически все товары, прибывающие железнодорожным транспортом в соответствии с таможенной процедурой таможенного транзита, помещаются после регистрации соответствующих документов, представленных для ее завершения, на СВХ на временное хранение. Так,после получения уполномоченным лицом подтверждения о регистрации таможенным органом документов, представленных для помещения товаров на временное хранение, а также получения владельцем СВХ информации от таможенного органа (пункт 4 приложения № 2 приказа ФТС России Министерства финансов Российской Федерации от 18 марта 2019 г. № 444 «Об утверждении Порядка совершения таможенных операций при помещении товаров на склад временного хранения и иные места временного хранения, при хранении и выдаче товаров, Порядка регистрации документов, представленных для помещения товаров на временное хранение и выдачи подтверждения о регистрации документов, Порядка выдачи (отказа в выдаче) разрешения на проведение операций, указанных в пункте 2 статьи 102 Таможенного кодекса Евразийского экономического союза, определении Условий и Порядка выдачи (отмены) разрешения на временное хранение товаров в иных местах, Способа предоставления отчетности владельцами складов временного хранения и лицами, получившими разрешение на временное хранение в местах временного хранения товаров, форм отчетов, порядка их заполнения, а также порядка и сроков представления отчетности») происходит фактическое размещение товаров на СВХ (то есть перемещение с помощью погрузочно-разгрузочной техники таких товаров с прилегающей территории в место временного хранения), при этом срок «наступления необходимости» таможенного декларирования указанных товаров «продлевается» на 4 месяца (абзац 1 пункта 1 статьи 101 Таможенного кодекса Евразийского экономического союза), в течении которых товары могут находиться на временном хранении.

Еще одним различием «автомобильного» и «железнодорожного» СВХ выступают объем и характер необходимых разгрузочно-погрузочных и транспортных операций, связанных с перемещением товаров после изменения их статуса с места временного хранения СВХ на территорию свободного хранения терминала и (или) прилегающую территорию. Указанное различие наиболее показательно на примере товара «легковой автомобиль». На «автомобильном» СВХ после выпуска в соответствии с таможенной процедурой выпуска для внутреннего потребления и изменения статуса на «товар Союза» легковые автомобили самостоятельно транспортируются на необходимую территорию. Между тем, в случае «железнодорожного» СВХ для перемещения указанных товаров, находящихся в контейнерах, требуются разгрузочно-погрузочные операции и операции по транспортировке, выполняемые по схеме «ричстакер – тягач терминальный – ричстакер». Таким образом, необходимо гораздо большее количество затрат (временных, материальных, трудовых) для осуществления идентичных по цели операций.

Важно отметить, что СВХ, обслуживающий товары, прибывающие в контейнерах железнодорожным транспортом, и использующий ячеечную систему хранения товаров, в сущности похож на обычные товарные склады. Основное отличие заключается в масштабах хранения и связанных с этим особенностей. Так, в роли места фактического расположения товаров в первом случае выступают контейнеры, во втором – паллеты; в роли ячеек – контейнеры и стеллажи; в качестве основной погрузочно-разгрузочной техники – ричстакеры и вилочные погрузчики. Учет товаров также происходит аналогичным образом. Таким образом, актуальность сокращения издержек, связанных с осуществлением разгрузочно-погрузочных операций и операций по транспортировке товаров по функциональным зонам для «железнодорожного» СВХ предельно велика.

После выпуска товаров, находящихся на временном хранении, и получения соответствующего подтверждения о таком выпуске (от декларанта – декларацию на товары с реквизитами, подтверждающими выпуск, от таможенного органа, контролирующего деятельности СВХ, - уведомление (абзац 4 пункта 13 приказа ФТС России от 18 марта 2019 г. № 444 «Об утверждении Порядка совершения таможенных операций при помещении товаров на склад временного хранения и иные места временного хранения, при хранении и выдаче товаров, Порядка регистрации документов, представленных для помещения товаров на временное хранение и выдачи подтверждения о регистрации документов, Порядка выдачи (отказа в выдаче) разрешения на проведение операций, указанных в пункте 2 статьи 102 Таможенного кодекса Евразийского экономического союза, определении Условий и Порядка выдачи (отмены) разрешения на временное хранение товаров в иных местах, Способа предоставления отчетности владельцами складов временного хранения и лицами, получившими разрешение на временное хранение в местах временного хранения товаров, форм отчетов, порядка их заполнения, а также порядка и сроков представления отчетности» )), СВХ осуществляет оформление и передачу в таможенный орган отчет по форме ДО-2 и операции по фактической выдаче товаров.

При этом после выпуска иностранных товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления статус таких товаров меняется на статус «товар Союза» (пункт 2 статьи 134 Таможенного кодекса Евразийского экономического союза). Товары Союза перемещаются с места временного хранения на так называемую «свободную зону» железнодорожного терминала. Такое перемещение необходимо прежде всего для освобождения места временного хранения для размещения на временное хранение других прибывающих товаров.

Таким образом, после выпуска иностранных товаров и приобретения ими статуса «товар Союза» такие товары остаются в пределах территории, принадлежащей одному юридического лицу, но в зонах с разным правовым статусом, что обуславливает необходимость совершения дополнительных грузовых операций по организации такого перемещения между зонами. В случае увеличения товаропотока временные и материальные издержки, связанные с обеспечением данного перемещения, значительно возрастают и негативно сказываются на деятельности участников ВЭД, кроме того такое ограничение значительно снижает «гибкость» СВХ в части пропускной способности товаропотока в случае его резкого увеличения.

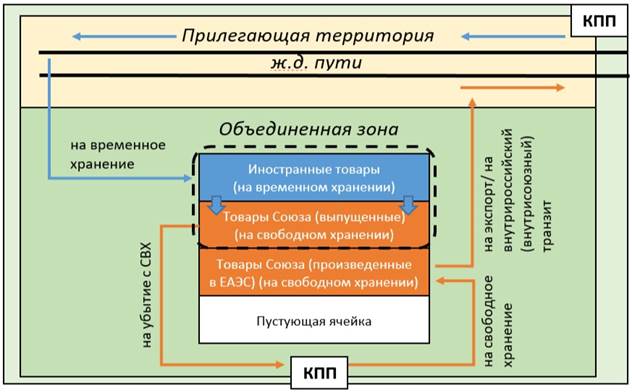

Предлагаемая технология ячеечной системы хранения товаров предусматривает объединение свободной зоны терминально-логистического центра, используемой для хранения товаров Союза, и зоны временного хранения СВХ, используемой для временного хранения иностранных товаров (далее – объединенная зона) под правовым режимом первой. В этом случае контейнерные ячейки, расположенные в несколько рядов и ярусов, будут иметь один из трех статусов, отражаемых в автоматизированной системе «SOLVO.WMS», а именно статусы «товар Союза» («свободное хранение»), «иностранный товар» («временное хранение») и «пустующая ячейка» (см. Рис. 1). При этом будет исключена необходимость совершения дополнительных грузовых операций, связанных с зональным разделением иностранных товаров и товаров Союза, а общее количество ячеек, используемых под нужды временного хранения иностранных товаров, не будет превышать предельное количество контейнеров, рассчитываемое исходя из полезной площади СВХ, указанной в свидетельстве СВХ, и технологического сложившегося ярусного ограничения конкретного СВХ.

Рис. 1. Распределение товаров с разными правовым и функциональным статусами

|

1. «ВХ» А1

|

|

2. «СВ»

|

|

3. «ВХ»

|

|

4. «ПС»

|

Таким образом на рисунке 1 отражены: код ряда («А»), ярусный код в данном ряду («1»), порядковые номера ячеек (ярусов), начиная с нижней («1-4»), а также функциональный и правовой статусы товаров, находящихся в конкретной ячейке («ВХ» (временное хранение), «СВ» (свободное хранение), «ПС» (пустующая ячейка)).

Между тем необходимо отметить, что важную роль в оптимизации деятельности СВХ, а также перевозчика (открытое акционерное общество «Российские железные дороги») играет обеспечение товарной загрузкой порожних грузовых поездов, убывающих с территории СВХ после отгрузки иностранных товаров, помещаемых на временное хранение. В этой связи стоит подчеркнуть, что железнодорожный терминал (ООО «ТЛЦ «Белый Раст»), которому принадлежит одноименный СВХ, обслуживает не только импортные, но и экспортные, а также внутрироссийские (внутрисоюзные – в рамках ЕАЭС) грузы. Таким образом, в предлагаемой объединенной зоне представляется целесообразным предусмотреть размещение товаров со статусом «товар Союза», приобретшим его в результате помещения под таможенную процедуру выпуска для внутреннего потребления, но и товаров с таким же статусом, но приобретенном по иным юридическим основаниям (в частности, товары Союза – полностью произведенные (добытые, полученные, выращенные) на таможенной территории ЕАЭС) (подпункт 47 пункта 1 статьи 2 Таможенного кодекса Евразийского экономического союза) Такие товары будут соответственно загружаться на порожние грузовые поезда для последующей транспортировки как внутри Российской Федерации (ЕАЭС), так и для убытия на территории третьих стран (таможенная процедура экспорта) (см. Рис. 2)

Рис. 2. Типовая схема функционирования объединенной зоны СВХ

Функционирование свободной зоны будет также иметь ряд иных особенностей:

- составление и предоставление в таможенный орган отчетности по форме ДО-2 в случае фактической выдачи товаров со статусом «товар Союза» с СВХ будет производится автоматической системой;

- размер обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в качестве владельца склада временного хранения, при создании объединенной зоны останется неизменным. Полезная площадь территории СВХ, за которую уплачено обеспечение, и соответствующее максимальное количество размещаемых на такой площади контейнеров, будут идентичными на объединенной зоне;

- перемещение и размещение товаров Союза в объединенной зоне (зоне таможенного контроля) будет происходить в соответствии с приказом ФТС России от 17.01.2019 № 45. Указанная деятельность связана с функционированием СВХ и будет выражаться в операциях, связанных с экспортом товаров или предваряющих такой экспорт (подача контейнеров, помещенных под таможенную процедуру временного ввоза, на загрузку; подача транспортных средств (железнодорожных платформ) для вывоза товаров и др.).

Однако существенным юридическим препятствием для размещения указанных товаров в объединенной зоне будет является ее статус в качестве зоны таможенного контроля (пункт 8 приказа ФТС России от 17 января 2019 г. № 45 «Об утверждении порядка выдачи (отказа в выдаче) разрешения таможенного органа на перемещение товаров, транспортных средств, лиц, включая должностных лиц государственных органов, через границы зон таможенного контроля и в их пределах») и предусмотренных таким статусом ограничений для ведения иной хозяйственной деятельности.

Таким образом, реализация указанной инициативы сопряжена с преодолением и возникновением ряда правовых, организационных и иных проблем, в их числе:

1. Так в соответствии с Таможенным кодексом Евразийского экономического союза СВХ является местом временного хранения товаров, а его территория – зоной таможенного контроля (ЗТК), на которой происходит временное хранение иностранных товаров до их выпуска таможенным органом. При этом ЗТК имеют особый статус, который, помимо прочего, обеспечивается особыми пропускным режимом через границы ЗТК и режимом ведения хозяйственной деятельности на территории ЗТК (распоряжение Правительства РФ от 24.06.2008 № 907-р) (строго определенным перечнем лиц, имеющим доступ в зону таможенного контроля; разрешительный порядок хозяйственной деятельности; разрешительный порядок перемещения товаров, транспортных средств и лиц; наличие административной ответственности за нарушение режима ЗТК (статья 16.5. КоАП РФ), за совершение грузовых или иных операций с товарами, находящимися под таможенным контролем, без разрешения или уведомления таможенного органа (статья 16.13. КоАП РФ) и др.) Такие особенности или ограничения могут значительно затруднять доступ заинтересованных лиц к выпущенным товарам (товарам Союза), а также осуществление необходимых операций с такими товарами персоналом СВХ.

2. В свидетельстве владельца СВХ указываются, помимо прочих сведений, сведения о размерах полезной площади открытой площадки. От таких размеров рассчитывается размер обеспечения исполнения обязанности юридического лица, осуществляющего деятельность в качестве владельца СВХ, предоставление которого является одним из условий включения юридического лица в реестр владельцев СВХ (подпункт 1 пункта 5 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 № 289-ФЗ). Ячеечная (контейнерная) система хранения иностранных товаров, организованная на открытой площадке, создает предпосылки возникновения требований таможенных органов заявлять указанную территорию в свидетельстве СВХ не в качестве площади открытой площадки, а объема полноценного помещения, и производить уплату большего размера обеспечения.

3. Приказ ФТС России от 29.12.2012 № 2688 содержал отдельный (VII) раздел, положения которого были полностью посвящены особенностям регулирования деятельности СВХ, оборудованном автоматизированной ячеечной системой хранения товаров, осуществляемой в складских ячейках, расположенных в том числе в ячейках (стояночных местах), заявленных владельцем такого СВХ для использования в качестве открытой площадки на прилегающей территории СВХ. Вступивший в силу Приказ ФТС России от 18.03.2019 № 444 и отменивший Приказ ФТС России от 29.12.2012 № 2688 не содержит указанные и (или) какие-либо иные положения, регламентирующие деятельность СВХ с ячеечной системой хранения товаров.

Таким образом, тенденция-У развития внешнеэкономической деятельности в части административного регулирования обуславливает как минимизацию рисков привлечения к административной ответственности участников ВЭД (посредством снижения влияния на подконтрольные таможенным органам хозяйственные и иные процессы человеческого фактора, сокращения объема и упрощения правоотношений между таможенными органами и участниками ВЭД и др.), так и повышения эффективности государственного управления внешнеторговой сферой, которая становится более отрытой, прозрачной и доступной для контроля (надзора) административным органам. Кроме того, согласимся с позицией авторов, которые считают, что создание высокотехнологичных складов временного хранения различных видов продукции в совокупности с развитой транспортной логистикой будет способствовать более эффективному применению таможенных процедур, в соответствии с которыми организуется перемещение и использование товаров, поступающих из-за рубежа, в целях дальнейшего расширения внешнеторговых операций, что, в свою очередь будет основой для роста финансовых показателей, в том числе основных показателей рентабельности таких организаций, как владельцев СВХ. [8] Между тем действующие правовые механизмы играют и будут продолжать играть решающую роль в области развития, внедрения и расширения применения инноваций в деятельности СВХ, без которых невозможно создание и дальнейшее совершенствование "интеллектуальных" СВХ [9], а экономические стимулы, предопределяющие направления развития ВЭД, не всегда соответствуют сложившимся институционально-правовым условиям ведения хозяйственной деятельности. В этой связи особую важность представляет обеспечение конструктивного диалога между таможенными органами и бизнес-сообществом [10], механизма гибкого правового реагирования на изменения в сфере ВЭД, ее инновационной составляющей, создание нормативно-правовой базы (путем издания соответствующих актов), в полной мере удовлетворяющей потребностям торговли.

Библиография

1. Информационный интернет-портал таможенной сферы [URL: https://www.tks.ru/practicum/2022/06/06/01/] (дата обращения – 14.08.2023)

2. Стожарова Т.В., Рачинский А.В., Гринева О.М. Перспективы развития и практика применения склада временного хранения в рамках таможенных процедур // Экономико-правовые проблемы обеспечения экономической безопасности Российской Федерации. 2021. С. 150-160.

3. Курилова В.С., Мигушина К. А. Роль складов временного хранения в таможенной логистике //Логистика-евразийский мост. 2019. С. 146-150.

4. Мамаева А.М. Склад временного хранения: анализ проблем // Проблемы конкурентоспособности потребительских товаров и продуктов питания. 2021. С. 256-258.

5. Суворова О.Д., Харченко В.А. Основные проблемы функционирования складов временного хранения //Современные тенденции развития торговли и таможенного дела. 2021. С. 211-213.

6. Чернова Г.А. Логистические аспекты функционирования склада временного хранения //Наука, образование, инновации: актуальные вопросы и современные аспекты. 2020. С. 75-77.

7. Андреева А.А. Технологии дополненной реальности для автоматизации складских процессов организации // Логистика и управление цепями поставок. 2021. № 1. C. 32-37.

8. Соленая С.В., Рощина Л.Н., Кирносов К.Е. Роль и значение складов временного хранения в развитии внешнеэкономической деятельности // Финансовые исследования. 2022. № 2. С. 111-123.

9. Стратевчук А.А. Интеллектуальные склады временного хранения: особенности функционирования и направления развития //Международный научный студенческий журнал. 2021. №. 12. С. 392-396.

10. Ефимов А.В. Институт владельца склада временного хранения товаров: современное состояние и перспективы развития //Аллея науки. 2021. Т. 1. №. 1. С. 808-812.

References

1. Information Internet portal of the customs sphere [Retrieved from https://www.tks.ru/practicum/2022/06/06/01] (date of application – 08/14/2023)

2. Stozharova, T.V., & Rachinsky, A.V., & Grineva, O.M. (2021). Prospects for the development and practice of using a temporary storage warehouse in the framework of customs procedures. Economic and legal problems of ensuring the economic security of the Russian Federation, 150-160.

3. Kurilova, V.S., & Migushina, K.A. (2019). The role of temporary storage warehouses in customs logistics. Logistics-the Eurasian Bridge, 146-150.

4. Mamaeva, A.M. (2021). Temporary storage warehouse: analysis of problems. Problems of competitiveness of consumer goods and food, 256-258.

5. Suvorova, O.D., & Kharchenko, V.A. (2021). The main problems of functioning of temporary storage warehouses. Modern trends in the development of trade and customs, 211-213.

6. Chernova, G.A. (2020). Logistical aspects of the functioning of a temporary storage warehouse. Science, education, innovation: current issues and modern aspects, 75-77.

7. Andreeva, A.A. (2021). Augmented reality technologies for automation of warehouse processes of the organization. Logistics and supply chain management, 1, 32-37.

8. Salty, S.V., & Roshchina, L.N., & Kirnosov, K.E. (2022). The role and importance of temporary storage warehouses in the development of foreign economic activity. Financial research, 2, 111-123.

9. Stratevchuk, A.A. (2021). Intellectual temporary storage warehouses: features of functioning and directions of development. International Student Scientific Journal, 12, 392-396.

10. Efimov, A.V. (2021). Institute of the owner of the temporary storage warehouse of goods: current state and prospects of development. Alley of Science, 1(1), 808-812.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Предметом исследования рецензируемой статьи "Актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения", представленной для опубликования в научном журнале "Административное и муниципальное право", должны быть нормы права, регулирующие общественные отношения, складывающиеся в сфере организации доставки товаров, включая внешнеэкономическую компоненту.

Методология исследования. Поскольку рецензируемая статья представлена для опубликования в научном журнале "Административное и муниципальное право", методологический аппарат должны составлять специальные методы научного познания, характерные для юриспруденции: исторический, теоретико-прогностический, формально-юридический, системно-структурный, правового моделирования. Однако для любого научного исследования должны применяться и общие методы научного познания: абстрагирование, индукция, дедукция, гипотеза, аналогия, синтез, типология, классификация, систематизация, обобщение и др. Бесспорно, автором применялись, в какой-то мере, указанные приемы и способы научного познания.

Актуальность исследования. Можно отметить, что современная политическая обстановка в мире несколько осложнила ситуацию и изменила тенденции развития внешнеэкономической деятельности, что требует, в свою очередь, актуализации организационных мер и нового правового регулирования общественных отношений в этой области. По этой причине тема статьи (хотя и слишком узкая для исследования) отличается актуальностью.

Научная новизна. Полагаем, что автором правильно сформулированы организационно-правовые проблемы, существующие в области доставки товаров, включая внешнеэкономическую: "Так, большинство проектов нововведений в сфере деятельности участников ВЭД проходят длительную процедуру предварительного, в том числе неформального согласования с административными органами, нередко имеет место необходимость обеспечения повышенного уровня взаимодействия (в том числе информационно-технического) таможенных органов и участников ВЭД, соблюдения бизнесом дополнительных требований и др. Кроме того, нередко встречается недостаточность текущего правового обеспечения, в связи с чем дополнительным препятствием на пути внедрения инноваций в сфере ВЭД будет являться преодоление таких правовых пробелов. Наконец, преобразования экономической среды в большинстве случае влекут за собой усиление государственного контроля (надзора)". Автор не только обозначил существующие проблемы, но и предложил пути их решения (сформулировал выводы), что указывает на научную новизну исследования.

Стиль, структура, содержание. В целом автор при написании придерживается научного стиля, применяет специальную терминологию. Однако автор допускает стилистические ошибки, например: "...складывания институционально-организационной и правовой сред ведения трансграничной торговли...". Используются аббревиатуры без их разъяснения при первоначальном упоминании. Статья формально не разделена на части, но логическая структура есть (введение, основная часть и заключение). Во введении предпринята попытка обосновать актуальность темы исследования. Представляется, что во введении необходимо указать важность и значимость именно данной темы исследования. В основной части статьи материал не всегда изложен последовательно и ясно. Например, некоторые высказывания ("Для понимания специфики функционирования механизма ячеечного хранения с использованием контейнеров целесообразно провести сравнение СВХ, обслуживающих товарный поток, осуществляемый посредством авто- и железнодорожного транспорта" и др.) вообще не имеют значения для юридической науки. Основной материал носит описательный характер. Далее, не совсем понятно, какую информационную нагрузку для читательской аудитории несут предложенные автором рисунки в тексте статьи. В заключении статьи представлены выводы, которые не в полной мере соответствуют рассуждениям автора в основной части статьи. Полагаем, что по содержанию статья не соответствует своему названию. Автору следует обратить внимание именно на "актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения".

Библиография. Автором изучено недостаточно доктринальных источников по теме статьи. Представляется, что при подготовке научной статьи должно быть изучено (и соответственно включено в список библиографии) не менее 10 доктринальных источников.

Апелляция к оппонентам. Для аргументирования собственной позиции следует изучить мнения других ученых, которые занимаются данной проблематикой. В статье отсутствует научная полемика.

Выводы, интерес читательской аудитории. Рецензируемая статья "Актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения" нуждается в доработке. Тема статьи является актуальной, может иметь практическую значимость и представлять интерес для читательской аудитории.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

На рецензирование представлена статья «Актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения» для опубликования в журнале «Административное и муниципальное право». Наименование статьи соответствует паспорту научной специальности 5.1.2 – Публично-правовые (государственно-правовые) науки, п. 23 «Правовое регулирование в таможенной сфере» и п. 26 «Правовое регулирование использования информационных (цифровых) технологий при осуществлении публичной власти и в публичном управлении». При этом работа соответствует политике журнала об опубликовании статей, посвященных всестороннему исследованию актуальных проблем науки административного и муниципального права.

Предметом исследования статьи автор в ее наименовании и начале изложения обозначил изучение проблем обоснования и развития инновационных решений в сфере внешнеэкономической деятельности с точки зрения поиска оптимальных путей обеспечения баланса интересов государства и бизнеса, достижение которого является основой совершенствования правового регулирования в таможенной сфере. Предмет исследования обоснован актуальностью затрагиваемых проблем и автором статьи изучен в достаточной степени.

Актуальность исследования автор обосновывает спецификой правового положения склада временного хранения (СВХ), недостаточной эффективностью его функционирования; отсутствием нормативного регулирования автоматизированных складских ячеек на СВХ в качестве отдельного, самостоятельного основания для возникновения особенностей регулирования; инициативами правового регулирования для контейнеров с различным правовым статусом и многими другими проблемными вопросами в области таможенного регулирования и правового регулирования в области ВЭД. Выводы автора сделаны по всем обозначенным проблемным областям и опираются как на тщательное исследование нормативно-правовых основ и законодательных инициатив, так правоприменительную деятельность. В работе продемонстрирован и проанализирован опыт работы общество с ограниченной ответственностью СВХ «Терминально-логистический центр «Белый Раст» (далее ООО СВХ "ТЛЦ "Белый Раст"), а также цифровых технологий и программного обеспечения. В статье предложена схема распределения товара с различным правовым и функциональным статусом, функционирование объединенной зоны СВХ. Указанные выводы и предложения заслуживают внимания и могут быть интересны для восполнения пробелов правового регулирования и решения логистических задач. В целом адресатом статьи являются органы правоприменительной деятельности, ученые и обучающиеся ВУЗов.

Примененная автором методология исследования является научно-обоснованной и заключается в использовании общенаучных методов, таких как метод диалектического познания, статистического и математического анализа, сравнительного правового регулирования и других.

Научная новизна работы заключается в сделанных автором выводах относительно предмета исследования и носит прикладной научный характер. Автором статьи сформулированы предложения по совершенствованию деятельности таможенных органов, разработан алгоритм действий, внесены предложения о необходимости внесения соответствующих текущей правоприменительной деятельности законодательных изменений.

Содержание статьи верно структурировано, логически последовательно и изложено научным языком.

Библиографический перечень соответствует содержанию разрабатываемых вопросов, является исчерпывающим.

Вывод рецензента: статья «Актуальные проблемы правового регулирования инноваций в деятельности склада временного хранения» рекомендуется для опубликования в журнале «Административное и муниципальное право».

|

Рус

Рус