|

Финансы и управление

Правильная ссылка на статью:

Тихонова А.В.

Выявление приоритетных механизмов налогового регулирования индивидуальных предпринимателей методом лабораторного эксперимента

// Финансы и управление.

2023. № 2.

С. 37-51.

DOI: 10.25136/2409-7802.2023.2.43692 EDN: TZOWFB URL: https://nbpublish.com/library_read_article.php?id=43692

Выявление приоритетных механизмов налогового регулирования индивидуальных предпринимателей методом лабораторного эксперимента

Тихонова Анна Витальевна

ORCID: 0000-0001-8295-8113

кандидат экономических наук

доцент, ведущий научный сотрудник, Департамент налогов и налогового администрирования, Финансовый университет

127083, Россия, г. Москва, ул. Верхняя Масловка, 15, каб. 507

Tikhonova Anna Vital'evna

PhD in Economics

Associate Professor, Leading Researcher, Department of Taxes and Tax Administration, Financial University

127083, Russia, Moscow, Verkhnyaya Maslovka str., 15, room 507

|

samozvanka_89@bk.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2023.2.43692

EDN: TZOWFB

Дата направления статьи в редакцию:

28-07-2023

Дата публикации:

04-08-2023

Аннотация:

Одной из национальных целей России, реализация которых запланирована к 2030 году, является снижение уровня бедности в два раза – до 6,6% населения, или на 9,5 млн чел. Значимым источником снижения уровня бедности является развитие индивидуальной предпринимательской инициативы и стимулирование самозанятости. Указанное обстоятельство и определило цель настоящего исследования – выявить важность отдельных фискальных факторов в открытии собственного бизнеса и развитии предпринимательства. В качестве методической основы статьи использован лабораторный эксперимент, проведенный в студенческой среде и дополнительно апробированный на действующих предпринимателях и самозанятых. В работе описаны результаты лабораторного эксперимента, который нацелен на определение приоритетных механизмов налогового регулирования индивидуальных предпринимателей. Научная новизна исследования представлена по двум направлениям. 1. Усовершенствован методический подход к реализации лабораторных экспериментов в налоговой сфере. В частности, обоснована объективность результатов, полученных по данным студенческой выборки. 2. Выявлены приоритетные направления налогового стимулирования предпринимательской инициативы. Правительство Российской Федерации, Министерство финансов и Федеральная налоговая служба Российской Федерации, Министерство экономического развития Российской Федерации, иные заинтересованные органы государственной власти и управления могут использовать результаты исследования при определении путей развития налоговой политики Российской Федерации в части совершенствования налогообложения индивидуального предпринимательства.

Ключевые слова:

экспериментальная экономика, лабораторный эксперимент, НДФЛ, налоговые каникулы, налоговые льготы, предпринимательство, поведенческая экономика, налоговая нагрузка, бизнес, опросная анкета

Abstract: One of the national goals of Russia, the implementation of which is scheduled for 2030, is to reduce the level of poverty by half - to 6.6% of the population, or by 9.5 million people. A significant source of poverty reduction is the development of individual entrepreneurial initiatives and the promotion of self-employment. This circumstance determined the purpose of this study - to identify the importance of individual fiscal factors in starting one's own business and developing entrepreneurship. As a methodological basis of the article, a laboratory experiment was used, conducted in a student environment and additionally tested on existing entrepreneurs and self-employed. The paper describes the results of a laboratory experiment, which is aimed at determining the priority mechanisms for tax regulation of individual entrepreneurs. The scientific novelty of the research is presented in two directions. 1. Improved methodological approach to the implementation of laboratory experiments in the tax area. In particular, the objectivity of the results obtained from the data of the student sample is substantiated. 2. Priority areas of tax incentives for entrepreneurial initiatives have been identified. The Government of the Russian Federation, the Ministry of Finance and the Federal Tax Service of the Russian Federation, the Ministry of Economic Development of the Russian Federation, other interested bodies of state power and administration can use the results of the study in determining ways to develop the tax policy of the Russian Federation in terms of improving the taxation of individual entrepreneurship.

Keywords: experimental economics, laboratory experiment, PIT, tax holidays, tax incentives, entrepreneurship, behavioral economics, the tax burden, business, questionnaire

Введение

Предпринимательство, по мнению Европейской комиссии, представляет собой способность человека трансформировать бизнес-идею в реальную эффективную экономическую деятельность. Этот процесс предполагает творчество, инициативу, новаторство и принятие риска. Под предпринимательскими компетенциями понимаются способности наряду со знаниями в сфере деятельности. Таким образом, в целом предпринимательство следует рассматривать как состояние сознания, которое предлагает основу для социальной и экономической деятельности человека [1, 2].

Выявление предпринимательских способностей физических лиц, а также факторов, этому препятствующих, является одним из актуальных направлений исследования в отечественной и зарубежной практике. При этом в качестве метода изучения часто используется лабораторный эксперимент, позволяющий изучить как поведенческие, так и финансово-административные аспекты предпринимательства. Это дало обоснование провести собственный лабораторный эксперимент.

Цель исследования - выявить важность отдельных фискальных факторов в открытии собственного бизнеса и развитии предпринимательства.

Методы исследования

Представленный в настоящем исследовании эксперимент составлен в форме сопряженного парного профиля, которым пользуются для проведения лабораторного эксперимента отечественные и зарубежные ученые. Более подробно о целесообразности использования такой формы анкеты и ее соответствию целям эксперимента написано в Отчете о НИР «Применение методологии налоговых экспериментов в образовательном процессе для определения оптимального уровня налоговой нагрузки на физических лиц» (рук. Тихонова А.В.) [3].

При формировании выборки для проведения эксперимента мы использовали результаты научной работы румынских ученых A. Muntean и I. Gavrila-Paven, которые обосновали необходимость реализации базы данных выпускников и получения от них информации об их профессиональной жизни [4]. Исследование авторов является отправной точкой для долгосрочного проекта по определению профессионального развития выпускников, особенно в первые годы после выпуска. По этой причине в исследование были включены студенты 3-4 курсов, обладающие профессиональными знаниями, для выявления их предпринимательских мотивов, а также выпускники, окончившие университет год или два назад для наблюдения за профессиональной траекторией в первые годы после выпуска. Анкета для этих двух групп расположена по ссылке: http://simpoll.ru/run/survey/86dd3c09. В дополнение к этому третья группа испытуемых – действующие самозанятые и индивидуальные предприниматели, которые будут отвечать только на ту часть вопросов эксперимента, которая позволяет оценить приоритетность налоговых инструментов. Анкета расположена по ссылке: http://simpoll.ru/run/survey/d86ebdd5. Такой избирательный подход обоснован тем фактом, что третья группа – это люди, уже проявившие свои предпринимательские способности на практике, сопоставление результата их опроса с ответами первых двух групп позволит соотнести ожидания людей от налоговой системы и реальное отношение бизнеса.

Участие в лабораторном эксперименте предполагает прохождение четырех элементов опросной анкеты в один этап. Первая часть анкеты включает 7 закрытых вопросов, посвященных предпринимательским способностям и стремлениям респондентов. Она позволяет погрузить испытуемых в атмосферу «предпринимательства» и нацелена на получение более конкретных и достоверных ответов о роли налоговых инструментов в развитии малого бизнеса. Первый вопрос «Хотели бы вы заняться предпринимательской деятельностью (своим делом)?» был задан студентам, чтобы разделить выборку на тех, у кого есть предпринимательские цели, и тех, у кого их нет. Студенты и предприниматели, ответившие «да», были приняты в качестве потенциальных предпринимателей.

Вторая часть – это экспериментальный элемент опроса, в рамках которого испытуемые погружаются в 4 абстрактные ситуации. Ситуации отличаются друг от друга только одним признаком, это позволит оценить роль этого признака в принятии решения об открытии предпринимательского дела. Важно отметить, что использованы наиболее простые формулировки в ситуациях и вопросах анкеты, так как его проходят непрофессионалы в области экономики и налогообложения. Вторая часть анкеты позволяет проанализировать предпринимательский бриколаж.

В первой ситуации респонденту предлагают погрузиться в следующую ситуацию: представьте, что вы физическое лицо, которое, работая по найму, отложило на банковский счет сумму в 3 млн рублей. Вы проживаете в Москве. У вас нет своего жилья (вы арендуете квартиру). Вы живете в стране в условиях санкционных ограничений (соответствуют текущим экономическим условиям). Последовательно в 2-4 ситуациях изменялись по очереди следующие признаки: наличие собственного жилья (так как этот фактор способен существенно повлиять на направление инвестирования собственных средств физическими лицами) и экономические условия (наличие или отсутствие санкций).

Следует также отметить, что первоначальная сумма инвестирования – 3 млн рублей – также выбрана не случайно. Согласно исследованию, проведенному в 2021 году Тинькофф-банком [5], 3 млн рублей – это самый дорогой способ покупки готового малого бизнеса (в сфере ремонта автомобилей). Иные способы инвестирования (создание самостоятельного бизнеса «с нуля» без наемных работников и с наемной рабочей силой) в других отраслях потребует значительно меньший объем финансовых средств. С другой стороны, согласно официальной информации, представленной Сбербанком России, средний размер ипотечного взноса за квартиру в этот же период составил 1,9 млн руб. [6]. Таким образом, для лиц, склонных к предпринимательству, даже в условиях отсутствия собственного жилья будет возможным часть денежных средств (из предложенных 3 млн руб.) направить в собственный бизнес.

По итогам каждой из четырех ситуаций респонденты должны ответить последовательно на два вопроса:

1. Готовы ли вы открыть свое дело в текущей ситуации (вид деятельности – любой вами выбранный):

А) да

Б) нет

В) не знаю

2. Какую сумму из отложенных 3 млн рублей вы готовы инвестировать в свое дело (сумму укажите в рублях от 0 до 3000000)?

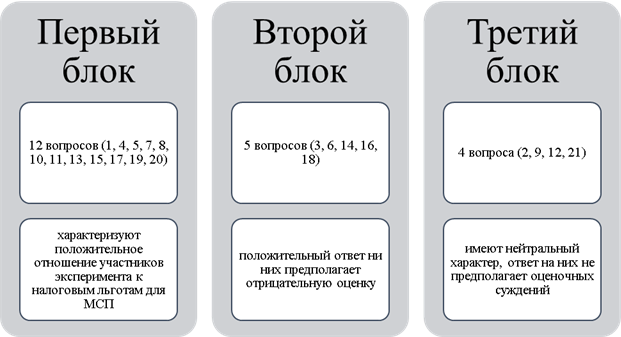

Третья часть лабораторного эксперимента посвящена выявлению роли налоговых факторов в развитии предпринимательства. Мы намеренно разместили ее во второй половине эксперимента, так как респонденты в этот момент оказываются максимально погруженными в экспериментальные условия. Анкета третьей части включала в себя общие вопросы о налоговом администрировании, регистрации и постановке на учет в качестве предпринимателя, налоговых льготах субъекту малого и среднего предпринимательства, а также о некоторых других инструментах стимулирования. В качестве основы использован инструмент, разработанный американскими экономистами, представителями Кливлендского государственного университета Spicer M. W. И Becker L. A. [7], и названный «шкалой налогового сопротивления». Данные для третьей части нашего исследования были собраны с использованием анкет, применяемых к первоисточникам. Анкета, состоящая из двадцати одного (21) утверждения, была разработана для оценки отношения налогоплательщиков к налогам. Для обозначения принципиального согласия или несогласия с предлагаемыми утверждениями была предложена пятибалльная шкала Лайкерта (от 1 с полным несогласием до 5 с полным согласием):

5 баллов - полностью согласен,

4 балла - согласен,

3 балла - затрудняюсь ответить,

2 балла - не согласен,

1 балл - полностью не согласен.

Анкета состояла из вопросов трех типов (рисунок 1).

Источник: составлено и доработано автором на основании [8].

Рисунок 1– Структура третьей части анкеты лабораторного эксперимента

Структура анкеты основана на работах А.П. Вяткина и доработана с учетом ряда авторских предположений в поведенческих мотивах налогоплательщиков. Вопросы разных блоков перемешаны между собой, что нацелено на повышение правдивости ответов испытуемых на вопросы. Наличие такой анкеты позволяет получить представление об уровне налоговой культуры респондента, что ценно при подведении результатов эксперимента [9]. Кроме того, ряд вопросов не содержит прямого указания на налоги, но позволяет оценить эффективность налогового регулирования субъектов малого и среднего бизнеса. Например, вопрос 21 третьей части анкеты «Я считаю, что индивидуальному предпринимателю сложнее найти крупных партнеров», позволяет оценить роль освобождения от НДС во взаимодействии предпринимателей с крупным бизнесом.

Последняя группа вопросов представлена в третьей части анкеты для того, чтобы снять эмоциональное напряжение участников. Она не предполагает оценки «хорошее» или «плохое» поведение. По этой причине мы заменили вопросы Киреенко А.П. третьего блока на аналогичные нейтральные по сути и содержанию, но позволяющие выявить еще ряд поведенческих мотивов налогоплательщиков.

После оценки всех предыдущих элементов опроса участникам предлагалось заполнить короткую анкету с информацией о них (четвертая часть эксперимента).

Следует дать некоторые пояснения по структурному содержанию анкеты. Во-первых, для оценки роли налоговых регуляторов в стимулировании предпринимательства обязательна предварительная оценка наличия предпринимательских инициатив у респондентов в принципе. В связи с чем первые две части анкеты нацелены на выявление предпринимательской инициативы как таковой, а третья – на оценку роли налоговых инструментов. При этом 16 из 21 вопроса третьей части анкеты напрямую связаны с налогами, 2 (9 и 13) позволяют определить место налогов среди других инструментов, 1 (15) определяет институциональное доверие к государству и 2 (2 и 17) выявляют отношение респондентов к регистрации себя в качестве субъекта бизнеса.

Результаты

Реализация лабораторного эксперимента осуществлялась с 18 апреля 2022 года по 25 июля 2022 года. В опросе уже приняли участие студенты, а также бывшие выпускники Финансового университета, РГАУ-МСХА им. К.А. Тимирязева г. Москвы, студенты регионов России (Ярославль, Владивосток, Краснодар). Всего - 234 студента 3-4 курса и 34 выпускника. В эксперименте приняли участие и 109 индивидуальных предпринимателя и самозанятых. Для сбора информации с последней группы анкета была размещена в социальных сетях, на страницах региональных ассоциаций молодых предпринимателей студентов и выпускников, а также на предпринимательском бизнес-форуме.

Важно отметить, что в эксперименте участвовали студенты экономических (Налоги и налогообложение, Таможенное регулирование и налоговый контроль, Государственные и муниципальные финансы и т.п.) и неэкономических специальностей (Прикладная информатика в экономике, Информационные системы и технологии в бизнес-аналитике, Агрономия). Рассмотренная выборка репрезентативна для специальностей вуза, но не репрезентативна на региональном уровне. Это исследование является шагом в создании базы данных со всеми студентами ВУЗов России и их мотивацией стать предпринимателями или вовремя следовать своей карьере. Автор исследования посчитал хорошей отправной точкой анализ студентов экономического и неэкономического профиля на предмет их потенциала в развитии собственного бизнеса. Более подробно структура выборки представлена в таблице 1.

Таблица 1 – Структура респондентов – участников лабораторного эксперимента

|

|

Текущие студенты

|

Выпускники

|

ИП и самозанятые

|

Итого

|

|

Всего

|

234

|

34

|

109

|

377

|

|

По профилю образования

|

|

1. Налоговое или таможенное

|

81

|

8

|

14

|

103

|

|

2. Экономическое (финансы, банки, бухучет, страхование, аудит и т.д.)

|

94

|

8

|

48

|

150

|

|

3. Техническое (информационные системы, прикладная информатика, инженерия, электрика и т.п.)

|

58

|

16

|

32

|

106

|

|

4. Прочее (социология, реклама, политология, медицина, искусство)

|

1

|

2

|

15

|

18

|

|

По возрасту

|

|

1. До 20 лет

|

18

|

0

|

6

|

24

|

|

2. 20-30 лет включительно

|

216

|

33

|

58

|

307

|

|

3. 30-40 лет включительно

|

0

|

1

|

17

|

18

|

|

4. Старше 40 лет

|

0

|

0

|

28

|

28

|

|

По наличию опыта наемной работы

|

|

1. Не имею

|

87

|

1

|

11

|

99

|

|

2. Имею до 1 года

|

81

|

4

|

27

|

112

|

|

3. Имею от 1 до 5 лет

|

65

|

25

|

38

|

128

|

|

4. Имею свыше 5 лет

|

1

|

4

|

33

|

38

|

Источник: составлено автором самостоятельно.

Содержащийся в исследовании лабораторный эксперимент ставит своей целью определить роль налоговых инструментов в стимулировании предпринимательской деятельности (а не поддержке уже действующего предпринимательского бизнеса). В этой связи основными респондентами является именно студенческая аудитория, а не предприниматели. Обоснованность применения студенческой среды также более подробно представлена в Отчете о НИР «Применение методологии налоговых экспериментов в образовательном процессе для определения оптимального уровня налоговой нагрузки на физических лиц» [3]. Предприниматели и самозанятые добавлены в категорию респондентов лишь для того, чтобы сопоставить мнение потенциальных предпринимателей с действующими, и оценить ожидания от налоговых стимулов с их реальной оценкой действующими. Таким образом, низкая доля опрошенных предпринимателей не влияет на результаты эксперимента.

Детальный анализ состава и структуры выборки по различным категориям позволил оценить «правдивость» по ряду контрольных вопросов. Например, соотнести возраст респондента, опыт работы и его статус (студент, выпускник или предприниматель / самозанятый). В целом анализ показал, что ответы респондентов правдивы, а потому могут быть подвергнуты количественной и качественной обработке. При дальнейшей обработке данных инструментами интеллектуального анализа основные расчеты будут проведены на обучающей выборке текущих студентов (234 человека), а потом дополнительно проверяться по данным двух оставшихся выборок. Важно отметить, что разделение респондентов по профилю образования и опыту работы состоятельно (по числу респондентов), что в последствии позволит оценить влияние этих факторов на наличие предпринимательской инициативы.

Характеристика общего стремления к предпринимательству представлена в таблице 2.

Таблица 2 – Структура студентов и выпускников по общему стремлению к предпринимательству

|

|

Текущие студенты

|

Выпускники

|

Итого

|

|

Всего

|

234

|

34

|

268

|

|

Наличие желания заняться предпринимательским делом:

|

|

- есть

|

177

|

19

|

196

|

|

- нет

|

21

|

11

|

32

|

|

- сомнение

|

36

|

4

|

40

|

|

Наличие желания заняться предпринимательским делом при отсутствии санкций:

|

|

- есть

|

184

|

17

|

201

|

|

- нет

|

17

|

11

|

28

|

|

- сомнение

|

33

|

6

|

39

|

|

Готовность к ненормируемому рабочему дню:

|

|

- есть

|

118

|

28

|

146

|

|

- нет

|

9

|

0

|

9

|

|

- сомнение

|

107

|

6

|

113

|

|

Готовность изучать нормативные документы о предпринимательской деятельности:

|

|

- есть

|

194

|

27

|

221

|

|

- нет

|

40

|

7

|

47

|

Источник: составлено автором самостоятельно.

Как показывают данные таблицы 2, в целом большая часть респондентов имеет желание заняться предпринимательским делом независимо от наличия или отсутствия санкций. При этом последние оказывают разное влияние на поведение текущих студентов и выпускников: первые в условиях санкций в большей степени готовы заняться своим бизнесом, чем при их отсутствии, в то время как вторые – такое стремление теряют. Наличие собственного бизнеса часто, особенно в первые годы его существования, приводит к ненормируемому рабочему дня, поэтому важно было оценить готовность к этому респондентов. Эксперимент показал, что выпускники более готовы к ненормируемому графику, в то время как текущие студенты при наличии стремления к предпринимательству не всегда желают работать в таком ритме (только 118 человек из 184).

В связи с тем, что основной целью эксперимента было определение приоритетных механизмов налогового регулирования индивидуальных предпринимателей, необходимо первоначально определить место и значимость этих механизмов в системе государственного регулирования. Для этого респондентам было предложено оценить важность инструментов государственной поддержки для развития предпринимательской инициативы. Результаты такого опроса отражены в таблице 3.

Таблица 3 – Результаты оценки инструментов государственной поддержки предпринимательской инициативы (1 – самый значимый, 4 – самый незначимый)

|

Оценка

|

Текущие студенты

|

Выпускники

|

ИП и самозанятые

|

Итого

|

|

|

Всего

|

234

|

34

|

109

|

377

|

|

|

Количество оценок стоимости аренды имущества

|

|

1

|

58

|

13

|

23

|

94

|

|

|

2

|

69

|

6

|

21

|

96

|

|

|

3

|

60

|

9

|

38

|

107

|

|

|

4

|

47

|

6

|

27

|

80

|

|

|

Количество оценок налоговых льгот

|

|

1

|

75

|

11

|

44

|

130

|

|

|

2

|

55

|

13

|

29

|

97

|

|

|

3

|

60

|

6

|

18

|

84

|

|

|

4

|

44

|

4

|

18

|

66

|

|

|

Количество оценок доступных кредитов

|

|

1

|

64

|

8

|

25

|

97

|

|

|

2

|

74

|

12

|

32

|

118

|

|

|

3

|

46

|

9

|

25

|

80

|

|

|

4

|

50

|

5

|

27

|

82

|

|

|

Количество оценок возможности получения бюджетных денег

|

|

1

|

61

|

9

|

28

|

98

|

|

|

2

|

49

|

7

|

21

|

77

|

|

|

3

|

48

|

10

|

22

|

80

|

|

|

4

|

76

|

8

|

38

|

122

|

|

Источник: составлено автором самостоятельно.

Если оценивать совокупную оценку предлагаемых инструментов поддержки предпринимателей, то респонденты расположили их следующим образом (в порядке уменьшения значимости): налоговые льготы, доступные кредиты, стоимость аренды имущества, получение бюджетных денег (субсидий, грантов и других форм). При этом единогласие было достигнуто только в отношении доступных кредитов, которым все три категории респондентов отдали 2 место по значимости. При этом на первое место действующие студенты и предприниматели поставили налоговые льготы, а выпускники большее предпочтение отдали льготной стоимости аренды имущества. По позициям прочих инструментов поддержки расхождений не выявлено.

Для последующей оценки налоговых факторов, влияющих на предпринимательскую инициативу, респонденты были разделены на три категории:

1) предприниматели – это участники, которые в задаваемых ситуациях готовы были вложить в свой бизнес все 3 млн руб.;

2) непредприниматели – это участники, которые не готовы были в рамках предлагаемых ситуаций вкладывать какие-либо имеющиеся денежные средства в свой бизнес;

3) неопределившиеся предприниматели – респонденты, которые в зависимости от различных условий готовы были инвестировать различный объем финансовых ресурсов в собственное дело.

Более подробно такое распределение по текущим студентам представлено в таблице 4.

Таблица 4 – Распределение предпринимателей и непредпринимателей в зависимости от заданных ситуаций по текущим студентам

|

Описываемая ситуация

|

Категория респондента

|

Готовность открыть свой бизнес

|

|

Предприниматель

|

Непредприниматель

|

да

|

нет

|

не знаю

|

|

|

Нет жилья, есть санкции

|

9

|

69

|

86

|

101

|

47

|

|

|

Нет жилья, нет санкций

|

14

|

32

|

166

|

40

|

28

|

|

|

Есть жилье, есть санкции

|

19

|

43

|

145

|

48

|

41

|

|

|

Есть жилье, нет санкций

|

41

|

15

|

204

|

14

|

16

|

|

Источник: составлено автором самостоятельно.

В первую очередь отметим, что количество неопределившихся текущих студентов существенно во всех 4-х ситуациях (варьируется от 156 до 188 человек или от 67 до 80% соответственно). При этом экономические санкции и общая экономическая ситуация в стране в разной степени влияют на предпринимательскую инициативу в зависимости от наличия жилья у физического лица или его отсутствия. Так, при наличии собственного жилья дополнительно инвестировать в свой бизнес в благоприятной экономической ситуации согласилось на 17 человек больше, чем при его отсутствии. Улучшение жилищных условий при текущих санкционных общеэкономических условиях повлияло на положительное желание инвестировать у 36 респондентов, в то время как при благоприятной экономической ситуации у 44 человек. Согласились инвестировать в предпринимательское дело дополнительно при изменении двух факторов (улучшении жилищных условий и экономической ситуации в стране) 86 человек.

Аналогичное распределение было реализовано по выпускникам, его результаты представлены в таблице 5.

Таблица 5 – Распределение предпринимателей и непредпринимателей в зависимости от заданных ситуаций по выпускникам

|

Описываемая ситуация

|

Категория респондента

|

Готовность открыть свой бизнес

|

|

Предприниматель

|

Непредприниматель

|

да

|

нет

|

не знаю

|

|

|

Нет жилья, есть санкции

|

1

|

15

|

11

|

16

|

7

|

|

|

Нет жилья, нет санкций

|

0

|

11

|

15

|

11

|

8

|

|

|

Есть жилье, есть санкции

|

5

|

12

|

15

|

11

|

8

|

|

|

Есть жилье, нет санкций

|

6

|

6

|

23

|

6

|

5

|

|

Источник: составлено автором самостоятельно.

В первую очередь отметим, что количество неопределившихся выпускников существенно во всех 4-х ситуациях, в среднем оно составило 20 человек из 34. Прочие тенденции и выводы, обоснованные данными таблицы 4.4, подтверждены и результатами опроса выпускников.

Для выбора конкретных механизмов стимулирования предпринимательской активности с помощью парной корреляции (между ответами на желание открыть свой бизнес и оценками утверждений третьей части анкеты) были обозначены утверждения, имеющие наибольшее значение коэффициентов (как минимум 0,1 – по шкале Чеддока). Результаты представлены в таблице 6.

Таблица 6 – Корреляционная оценка параметров третьей части анкеты

|

|

Студенты

|

Выпускники

|

Кто оценивает

(студенты,

выпускники)

|

|

Санкции

|

Без санкций

|

Санкции

|

Без санкций

|

|

В России предпринимателю легко найти подробную информацию

о том, какие налоги платит бизнес (бизнесмен) и какие

существуют льготные налоговые режимы для малого бизнеса

(ИЛИ для стартапов)

|

-0,06

|

-0,05

|

-0,14

|

-0,15

|

Выпускники

|

|

Я точно знаю, как зарегистрировать бизнес и мне не

потребуется помощь специалиста.

|

-0,06

|

-0,03

|

-0,36

|

-0,34

|

Выпускники

|

|

Малый бизнес и индивидуальные предприниматели практически

не подвергаются проверкам со стороны налоговых органов.

|

-0,05

|

0,00

|

-0,34

|

-0,21

|

Выпускники

|

|

Информация о том, к кому и как можно обратиться за

разъяснением сложного налогового законодательства,

присутствует в открытом доступе и легко находится.

|

0,00

|

0,04

|

-0,13

|

-0,14

|

Выпускники

|

|

Я готов начать бизнес при условии, что в течение первых 3-х лет

мне не нужно будет платить никакие налоги.

|

-0,21

|

-0,18

|

-0,16

|

-0,13

|

Все

|

|

При выборе налогового режима для своего бизнеса я

обращусь за советом (помощью) к друзьям или родителям

(родственникам, которые уже имеют свой бизнес).

|

-0,02

|

-0,10

|

-0,27

|

-0,16

|

Выпускники

|

|

Я знаю, какие специальные налоговые режимы может

применять индивидуальный предприниматель.

|

-0,07

|

-0,11

|

-0,16

|

-0,24

|

Выпускники

|

|

Я готов отказаться от вычетов по НДФЛ, чтобы работать

на специальных налоговых режимах.

|

-0,07

|

-0,13

|

-0,20

|

-0,13

|

Выпускники

|

|

Я готов вести свой бизнес, если будет уверенность, что

государство в случае необходимости защитит меня от

мошенников и взяточников.

|

-0,14

|

-0,19

|

-0,35

|

-0,20

|

Все

|

|

Государство обо мне знает, и я важен для государства.

|

0,07

|

-0,07

|

0,21

|

0,27

|

Выпускники

|

|

Я готов к тому, что, если в бизнесе пойдет что-то не так,

я могу лишиться всего своего имущества.

|

-0,10

|

-0,06

|

-0,32

|

-0,28

|

Выпускники

|

|

Если при открытии и ведении бизнеса у меня возникнут

вопросы по расчету и уплате налогов, я знаю куда и к кому

мне можно обратиться за помощью.

|

-0,06

|

-0,09

|

-0,63

|

-0,50

|

Выпускники

|

|

Если я буду исправно платить налоги, а налоговые органы

выступят моим поручителем для получения кредита в банке,

я с удовольствием воспользуюсь этой возможностью.

|

-0,01

|

-0,11

|

-0,16

|

-0,24

|

Выпускники

|

Источник: составлено автором самостоятельно.

Корреляционная матрица строилась по данным оценки шкалы Лайкерта третьей части анкеты (где 5 – максимально положительная оценка, а 1 – максимально отрицательная) и ответами о готовности открытия бизнеса (1 – да, 2 – нет, 3 – затрудняюсь ответить). Таким образом, отрицательный знак корреляции говорит о наличии прямой связи между готовностью к предпринимательству и положительной оценкой налоговых регуляторов. Для целесообразности дальнейшего использования результатов эксперимента при достаточно низких значений коэффициента корреляции в таблице 6 (наличие слабой и умеренной тесноты связи) результаты эксперимента сопоставлены с образовательными профилями студентов (коэффициенты рассчитаны отдельно для двух групп – экономисты и неэкономисты). В результате чего коэффициенты корреляции увеличились. Выявлено, что студенты экономических профилей обучения, оценивающие в целом положительно налоговые инструменты и проявляющие большую осведомленность о предпринимательской среде, тем не менее проявили большую осторожность при инвестировании собственных средств в бизнес (в рамках экспериментальной части опроса). Студенты же неэкономических профилей высоко оценили те же инструменты при этом увеличивая объемы инвестиций в бизнес. Кроме того, неэкономисты более высокого оценили роль льготного кредитования и возможности поручительства налоговых органов по кредитам, стабильности налогового законодательства, сокращения налоговых проверок, разъяснительной политики ФНС России, а также помощи окружающих родственников и друзей по вопросам налогового консультирования (все на уровне умеренной тесноты связи).

Выводы

Эксперимент показал, что выделяемыми респондентами (во время санкций и без них, с учетом результатов анализа внутри образовательных профилей) инструментами стимулирования предпринимательской инициативы являются:

- налоговые каникулы (освобождение от ряда налогов на три года);

- государственная защита от мошенничества и взяточничества.

К влияющим на предпринимательские решения инструментам поддержки выпускники также отнесли:

- информирование о действующих условиях налогообложения;

- количество налоговых проверок малого бизнеса;

- отказ от налоговых вычетов по НДФЛ при удобстве специальных налоговых режимов;

- налоговое консультирование (по оценкам выпускников – это самый значимый фактор, однако его роль значительно более высоко оценена в санкционных условиях. Это косвенно подтверждает сложность процедур получения налоговых преференций, а также необходимость дальнейшего развития института налогового консультирования);

- возможность поручительства налоговых органов по кредитам.

В ходе эксперимента был получен и еще ряд значимых выводов. Во-первых, респонденты возлагают большие надежды на кредитные источники финансирования в основном в условиях отсутствия санкций и экономического кризиса. Во-вторых, их пугает краткосрочный характер ряда налоговых льгот, введенных в пандемийных и санкционных ограничениях. Получается, с одной стороны, такие стимулы поддерживают действующие бизнес-структуры, с другой, вызывают недоверие у тех физических лиц, которые еще только планируют заняться предпринимательством.

Важно отметить, что ответы действующих предпринимателей и самозанятых соответствовали ответам студентов (коэффициент корреляции 0,8) и выпускников (коэффициент корреляции 0,87), что позволяет отметить значимость указанных выше инструментов и определить дальнейшие векторы развития инструментов налогового стимулирования индивидуальной предпринимательской инициативы. Кроме того, высокая степень соответствия результатов опроса студентов и предпринимателей обосновывает объективность результатов лабораторных экспериментов на базе студенческого сообщества, которая ранее неоднократно подвергалась сомнению особенно в исследованиях зарубежных ученых [10-14].

Библиография

1. Education and training in Europe. 2020 – the contribution of education and training to economic recovery, growth and jobs, European Commission, 2013. – URL: https://eur-lex.europa.eu/legal-content/EN/ALL/?uri=CELEX%3A52012XG1219%2802%29 (дата обращения 12.04.2023 г.)

2. European Framework for Key Competences, European Commission, 2006. – URL: https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2006:394:0010:0018:en:PDF (дата обращения 01.04.2023 г.)

3. Отчет о НИР «Применение методологии налоговых экспериментов в образовательном процессе для определения оптимального уровня налоговой нагрузки на физических лиц». 2021 год. Финансовый университет. 106 с. Регистрационный номер ЦИТИС 221070600060-0.

4. Muntean A., Gavrila-Paven I. Why Would Young Students Choose Entrepreneurship? //Annals of the “Constantin Brâncuşi” University of Târgu Jiu, Economy Series. 2012. No. 4/2012. Pp. 180-186.

5. Исследование: сколько стоит начать свой бизнес в России // Тинькофф журнал. 28.05.2021. – URL: https://journal.tinkoff.ru/news/how-open-small-biz/ (дата обращения: 17.04.2023).

6. «Сбер» назвал средний размер первоначального взноса по ипотеке / Официальный сайт РБК. 24.03.2021. – URL: https://realty.rbc.ru/news/605b1f4f9a79474f1e34ee54 (дата обращения: 17.04.2023).

7. Spicer, M. W., Becker, L. A. Fiscal inequity and tax evasion: An experimental approach// National Tax Journal.1980. No. 33(2). Pp. 171-175.

8. Kireenko A. P., Nevzorova E. N., Kireyeva A. F., Filippovich A. S., Khoroshavina E. S. Lab experiment to investigate tax compliance: the case of future taxpayers’ behavior in Russia and Belarus // Journal of Tax Reform – 2018.-Vol. 4, No. 3. Pp. 266–290.

9. Noor Hazlina Ahmad, Aizzat Mohd Nasurdin, Hasliza Abdul Halim, Seyedeh Khadijeh Taghizadeh The Pursuit of Entrepreneurial Initiatives at the “Silver” Age: From the Lens of Malaysian Silver Entrepreneurs // Procedia-Social and Behavioral Sciences.-2014. No. 129. Pp. 305-313.

10. Майбуров И.А. Массовый оппортунизм налогоплательщиков как следствие отсутствия в нашем обществе налоговой морали // Налоги и финансовое право. 2012. № 9. С. 179–192.

11. Alm J. Measuring, explaining, and controlling tax evasion: lessons from theory, experiments, and field studies // International Tax and Public Finance. – 2012. Vol. 19. No. 1. Pp. 54–77.

12. Torgler B. Speaking to theorists and searching for facts: Tax morale and tax compliance in experiments // Journal of Economic Surveys. 2002. Vol. 16. No. 5. Pp. 657–683.

13. Torgler B. Tax compliance and tax morale: a theoretical and empirical analysis. Cheltenham, UK. 2007.

14. Hite P. A. An examination of the impact of subject selection on hypothetical and self-reported taxpayer noncompliance // Journal of Economic Psychology. 1988. No. 9. Pp. 445–466.

References

1. Education and training in Europe. 2020 – the contribution of education and training to economic recovery, growth and jobs, European Commission, 2013. Retrieved from https://eur-lex.europa.eu/legal-content/EN/ALL/?uri=CELEX%3A52012XG1219%2802%29

2. European Framework for Key Competences, European Commission, 2006. Retrieved from https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2006:394:0010:0018:en:PDF

3. Research report "Application of the methodology of tax experiments in the educational process to determine the optimal level of tax burden on individuals." 2021 Financial University. 106 p. Registration number CITIS 221070600060-0

4. Muntean A., & Gavrila-Paven I. (2012) Why Would Young Students Choose Entrepreneurship? Annals of the “Constantin Brâncuşi” University of Târgu Jiu, Economy Series, 4/2012, 180-186.

5. Research: how much does it cost to start a business in Russia. Tinkoff magazine. 28.05.2021. Retrieved from https://journal.tinkoff.ru/news/how-open-small-biz/

6. "Sberbank" called the average size of the down payment on the mortgage. Official website of RBC. 24.03.2021. Retrieved from https://realty.rbc.ru/news/605b1f4f9a79474f1e34ee54

7. Spicer M.W., & Becker L.A. (1980). Fiscal inequity and tax evasion: An experimental approach. National Tax Journal, 33(2), 171-175.

8. Kireenko A.P., Nevzorova E.N., Kireyeva A.F., Filippovich A.S., & Khoroshavina E.S. (2018) Lab experiment to investigate tax compliance: the case of future taxpayers’ behavior in Russia and Belarus. Journal of Tax Reform, 4, 3, 266–290.

9. Noor Hazlina Ahmad, Aizzat Mohd Nasurdin, Hasliza Abdul Halim, Seyedeh Khadijeh Taghizadeh (2014) The Pursuit of Entrepreneurial Initiatives at the “Silver” Age: From the Lens of Malaysian Silver Entrepreneurs. Procedia-Social and Behavioral Sciences, 129, 305-313.

10. Mayburov I.A. (2012) Mass opportunism of taxpayers as a consequence of the lack of tax morality in our society. Taxes and financial law, 9, 179–192.

11. Alm J. (2012) Measuring, explaining, and controlling tax evasion: lessons from theory, experiments, and field studies. International Tax and Public Finance, 19, 1, 54–77.

12. Torgler B. (2002) Speaking to theorists and searching for facts: Tax morale and tax compliance in experiments. Journal of Economic Surveys, 16, 5, 657–683.

13. Torgler B. (2007) Tax compliance and tax morale: a theoretical and empirical analysis. Cheltenham, UK.

14. Hite P.A. (1988) An examination of the impact of subject selection on hypothetical and self-reported taxpayer noncompliance. Journal of Economic Psychology, 9, 445–466.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Одной из проблем научного поиска в экономике является отсутствие прямой связи с реальными потребностями хозяйствующих субъектов. Эту проблему призвано решить в том числе проведение лабораторных экспериментов, социологических исследований, гемба и т.п. Лабораторные эксперименты открывают широкое поле в сфере исследований малого и микро бизнеса, где большое число участников рынка не всегда позволяет на основе индивидуальных исследований получить репрезентативные результаты. Развитие цифровых технологий позволяет снизить затраты на проведение экспериментов по сравнению с полевыми исследованиями. Определение приоритетов малого и микро бизнеса, идентификация наиболее востребованных инструментов государственной поддержки, финансовых услуг и т.д. позволяет сформировать направления совершенствования государственной поддержки развития субъектов малого предпринимательства, что очень важно для России как страны с высоким потенциалом развития предпринимательства в условиях кризисных явлений в экономике. Представленная статья посвящена исследованию возможностей применения методологии лабораторного эксперимента – опроса студентов как потенциальных будущих предпринимателей – для поиска направлений совершенствования инструментов преференциального налогообложения для поддержки бизнеса.

Заголовок статьи соответствует содержанию.

В статье выделены разделы с подзаголовками, что соответствует требованиям журнала «Финансы и управление». В статье выделены 4 раздела: «Введение», «Методы исследования», «Результаты», «Выводы», что соответствует классическим требованиям к структуре научной статьи. Во «Введении» автор обосновывает значимость и актуальность выбранного направления исследования, ставит цель. «Цель исследования - выявить важность отдельных фискальных факторов в открытии собственного бизнеса и развитии предпринимательства». Полагаем, что формулировка цели может быть улучшена, в т.ч. за счет уточнения методологии исследования, замены фразы «выявить важность» на, например, «выявление востребованности». В разделе «Методы исследования» автор подробно описывает метод лабораторного эксперимента с его ограничениями и возможностями применения и интерпретации, а также структуру вопросов анкеты. Раздел «Результаты» посвящен непосредственно описанию полученных результатов лабораторного эксперимента. Повышает его качество обоснование значимости выборки студентов в качестве респондентов как экономических, так и неэкономических специальностей с определением возможностей их сопоставления, а также сравнения с результатами эксперимента по действующим предпринимателям. В завершении статьи автор фиксирует выводы по результатам исследования. Наибольший интерес представляет ранжирование инструментов государственной поддержки бизнеса по степени их востребованности будущими предпринимателями, а также подтверждение значимости доступности заемного капитала для малого и микробизнеса.

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Среди специфических экономических методов использованы корреляционно-регрессионный и структурный анализ. Основу методической базы исследования сформировал метод лабораторного эксперимента. Представленный в исследовании эксперимент составлен в форме сопряженного парного профиля, которым пользуются для проведения лабораторного эксперимента отечественные и зарубежные ученые.

Автор активно использует возможности иллюстрации результатов исследования в статье. В статье представлены 6 таблиц и 1 рисунок. Полагаем, что это способствует повышению уровня восприятия читателями результатов проведенного авторского исследования.

Актуальность статьи не вызывает сомнений. Государственная поддержка бизнеса в условиях неопределённости экономического развития, геоэкономической турбулентности санкционного давления и ограничений развития рынка становится особо значимой, в том числе и для малого предпринимательства, с одной стороны, уязвимого к таким эффектам, а с другой стороны, высоко адаптивного и готового к трансформации.

Статья имеет практическую значимость, поскольку полученные автором результаты могут быть использованы в рамках совершенствования государственной политики поддержки малого предпринимательства.

В статье в явном виде не представлены элементы научной новизны. Несмотря на то что само по себе исследование, его результаты и интерпретация являются новыми, более того, открывают широкие перспективы для продолжения исследования и оценке динамики результатов эксперимента, полагаем, что автору необходимо видение элементов новизны сформулировать и представить в статье в формализованном виде.

Стиль изложения является научным и соответствует требованиям журнала.

Библиография представлена 14 источниками: исследованиями зарубежных и отечественных ученых. На все источники имеются ссылки по тексту статьи. Требуется расширить перечень источников в соответствии с требованиями журнала. В статье присутствуют элементы научной полемики в части «объективности результатов лабораторных экспериментов на базе студенческого сообщества, которая ранее неоднократно подвергалась сомнению особенно в исследованиях зарубежных ученых». При этом обоснование этих сомнений оппонентами автором в статье не раскрывается.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, широкий кругозор автора и взгляд на охват исследуемых вопросов. В-третьих, полноту и детальность описания подхода к формированию выборки и интерпретации результатов, а также прозрачность оценки степени репрезентативности выборки.

К недостаткам отнесем следующее. Во-первых, необходимость конкретизации и обоснования научной новизны проведенного исследования. Во-вторых, недостаточное использование источников.

Заключение. Статья посвящена исследованию применения методологии лабораторного эксперимента – опроса студентов как потенциальных будущих предпринимателей – для поиска направлений совершенствования инструментов преференциального налогообложения поддержки бизнеса. Статья способна вызвать интерес широкой читательской аудитории журнала и в целом оставляет весьма благоприятное впечатление. Рекомендуется принять к публикации в журнале «Финансы и управление» при условии устранения указанных по тексту настоящей рецензии замечаний.

|

Рус

Рус