Финансы и управление

Правильная ссылка на статью:

Сидоров А.А.

Секьюритизация как метод управления ликвидностью коммерческого банка

// Финансы и управление.

2020. № 4.

С. 33-40.

DOI: 10.25136/2409-7802.2020.4.34638 URL: https://nbpublish.com/library_read_article.php?id=34638

Секьюритизация как метод управления ликвидностью коммерческого банка

Сидоров Александр Андреевич

старший преподаватель, кафедра экономики городского хозяйства и сферы обслуживания, Московский Университет имени С.Ю.Витте, Москва

115432, Россия, г. Москва, пр-д 2-Й кожуховский, 12 стр. 1

Sidorov Aleksandr Andreevich

Senior Educator, the department of Municipal Economy and Service Sphere, Moscow Witte University

115432, Russia, g. Moscow, pr-d 2-I kozhukhovskii, 12 str. 1

|

a.sidorov@myief.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2020.4.34638

Дата направления статьи в редакцию:

15-12-2020

Дата публикации:

25-12-2020

Аннотация:

На современном этапе финансовая система Российской Федерации сталкивается с ухудшением условий внешней деловой среды. 2020 год – сложнейший период развития банковской системы Российской Федерации, что обусловлено распространением коронавирусной инфекции COVID-19, из-за чего условия экономической конъюнктуры страны ухудшаются. Настоящая статья посвящена исследовательскому анализу практической роли секьюритизации как механизма и метода, применяемого при управлении внутренней ликвидностью коммерческого банка. Актуальность данного исследования обусловлена необходимостью совершенствования механизмов управления финансовыми рисками, возникающими в процессе деятельности кредитных организаций, сталкивающихся с дефицитом внутренней ликвидности активов. Методологической базой статьи выступают общенаучные методы познания экономических явлений, позволившие рассмотреть актуальные инструменты управления ликвидностью коммерческих банков, исследовать наиболее актуальные проблемы и барьеры. Исследование базируется на сочетании нормативного и позитивного анализа, принципах единства исторического и логического, а также аналитического подхода к исследованию экономических явлений, отражающих противоречивый характер общественных процессов. В рамках статьи рассмотрены актуальные проблемы формирования внутренней ликвидности банковского сектора Российской Федерации. Рассмотрены теоретические аспекты понятия «ликвидность» коммерческого банка. Описан механизм управления ликвидностью коммерческого банка. Рассмотрены основы и характеристика секьюритизации, как метода управления ликвидностью банка. Перечислены преимущества от использования секьюритизации при обеспечении внутренней ликвидности банковской деятельности. Проанализированы преимущества сеьюкритизации, как метода управления ликвидностью коммерческих банков России.

Ключевые слова:

секьюритизация, ликвидность банка, коммерческий банк, управление ликвидностью, внутренняя ликвидность, банковская деятельность, управление финансовыми рисками, риск-менеджмент, финансовая устойчивость, банковский менеджмент

Abstract: The financial system of the Russian Federation is currently facing deterioration of the conditions of external business environment. The spread of the coronavirus infection COVID-19 turned 2020 into the most difficult year for development of banking system of the Russian Federation. This article is dedicated to the research analysis of practical role of securitization as a mechanism and method used in management of the internal liquidity of a commercial bank. The relevance of this study is substantiated by the need to improve the mechanisms of financial risk management, which emerge in activity of credit institutions that experience a shortfall of internal liquidity of the assets. Methodological framework is comprised of the general scientific methods of cognition of economic phenomena, which allowed viewing the relevant tools of managing the liquidity of commercial banks and indicating most topical issues and barriers. The research is based on the combination of normative and positive analysis, principles of uniformity of historical and logical, as well as analytical approach towards studying the economic phenomena that reflect the contradictory nature of social processes. The article examines the relevant problems of formation of the internal liquidity of banking sector of the Russian Federation; as well as theoretical aspects of the concept of “liquidity” of a commercial bank. Description Is given to the mechanism of managing the liquidity of a commercial bank. The author considers the fundamentals and characteristic of securitization as a method of managing liquidity of a bank, and lists the advantages of using securitization in ensuring internal liquidity of banking activity. The benefits of securitization as a method of managing the liquidity of commercial banks in the Russian Federation are analyzed.

Keywords: securitization, bank liquidity, commercial bank, liquidity management, internal liquidity, banking, financial risk management, risk management, financial stability, banking management

В первой половине 2020 года были отозваны уже 22 лицензии у кредитных организаций России. В зоне риска на текущий момент находятся сразу 36 коммерческих банков, что составляет 9,3% действующих кредитных организаций отечественной банковской системы [11].

Ключевой причиной массового отзыва лицензий у коммерческих банков нашей страны выступает потеря их внутренней ликвидности активов, эта проблема может решаться с помощью секьюритизации.

Прокофьева Е.Н. в рамках научной работы установила, что профицит внутренней ликвидности банковской системы России в периоде 2017 года свидетельствует о значительных диспропорциях на российском кредитном рынке. Большинство потенциальных заемщиков попросту не готовы привлекать заемные средства под высокие процентные ставки, которые были вызваны ужесточением денежно-кредитной политики ЦБ РФ [4].

Дубова С.Е., Егунова А.В. и Шергин В.В. отмечают, в условиях режима инфляционного таргетирования ключевая ставка Банка России может оказаться действенным инструментом влияния на состояние банковской ликвидности, однако, лишь в условиях эффективной адаптации [5].

Абдуллазанова К.З. и Калачева Е.А. в исследовании установили, что структурный дефицит внутренней ликвидности банковской системы создает более благоприятный фон для Банка России по регулированию краткосрочной процентной ставкой. Однако, из-за этого уровень кредитных рисков функционирования коммерческих банков возрастает, что в дальнейшем может привести к системному кризису [6].

Изюмова Л.А. в научной работе анализируя внутреннюю ликвидность банковской системы определяет, что операции на открытом рынке РЕПО ЦБ РФ – основной инструмент управления ликвидностью [7].

Болонин А.И. и Федорова О.Ю. в рамках научного исследования определили, что дефицит внутренней ликвидности финансового рынка России приводит к ухудшению качества структуры кредитного портфеля коммерческих банков страны, и наоборот, рост профицита повышает активность кредитования юридических и физических лиц, платежеспособность и кредитоспособность которых улучшается [8].

Современный этап развития банковской системы Российской Федерации характеризуется высокою практическою ролью при формировании условий социально-экономического развития государства. В первую очередь, это обусловлено тем, что именно банковские организации и кредитные институты должна снабжать хозяйствующие субъекты отечественной экономики необходимыми финансовыми ресурсами и средствами.

Однако событий 2020 года, связанные с распространением пандемии коронавируса и принятием карантинных мероприятий привели к тому, что банковская система Российской Федерации столкнулась с ухудшением экономической конъюнктуры рынков.

По этой причине, Банку России, как регулятору ликвидности финансовых рынков страны необходимо ужесточать денежно-кредитную политику, из-за чего уровень процентных ставок повышается. В итоге, процессы кредитования начинают усложняться, а риски кредитного портфеля увеличиваться. Потребители в лице населения Российской Федерации стали менее платежеспособными, а финансовая устойчивость предприятий – снижается.

Вышеописанные процессы характеризуют негативное влияние событий 2020 года на макроэкономическом уровне. На микроэкономическом уровне происходит ухудшение финансового состояния коммерческих банков России, что связано с такими процессами, как:

- рост финансовой неустойчивости;

- нарушение системы обеспечения экономической безопасности;

- снижение уровня доверия клиентов к банковской структуре;

- потеря ликвидности активов, портфеля и балансов банка [2].

Вопрос ликвидности коммерческого банка рассматривался во многих работах отечественных и зарубежных авторов: Лаврушина О.И., Роуза П.С., Жукова О.И., Тагирбекова К.Р., Рудько-Силиванова В.В., Колесникова В.И. и других.

Основываясь на работах вышеупомянутых авторов можно дать определению понятию ликвидность коммерческого банка – способность кредитной организации своевременно выполнять взятые на себя обязательства перед контрагентами [1].

Большую роль в функционирования российской экономики занимает именно ликвидность банковского сектора, от чего зависит ряд макроэкономических показателей и конъюнктура сопутствующих рынков.

Главной задачей денежно-кредитного регулирования ЦБ Российской Федерации является обеспечение внутренней ликвидности национального финансового рынка, что способствует социально-экономическому развитию государства и формированию устойчивости и экономической безопасности [9].

Главное задачей управления коммерческим банком выступает поддержание и обеспечение его внутренней ликвидностью, что обеспечивает экономическую безопасность и финансовую устойчивость кредитной организации.

На рисунке 1 изображены данные структурного профицита/дефицита ликвидности банковского рынка.

Рисунок 1 – Динамика структурного профицита/дефицита ликвидности банковского рынка России в период 2017-2020 гг., в млрд рублей [10].

По состоянию на 1 сентября 2020 года дефицит ликвидности банковского рынка России составлял 1,596 трлн рублей, а 1 октября 2020 года – 1,352 трлн рублей.

Стоит обратить внимание, что, начиная с 2018 года по сегодняшний день наблюдается дефицит ликвидности банковского рынка нашей страны, связанного с требованиями кредитных организаций к Банку России.

Наибольшими требованиями кредитных организаций к ЦБ РФ по статье депозиты на аукционной основе (999 млрд рублей по состоянию на 1 октября 2020 года).

Из-за того, что ликвидность банковского сектора России входит в зону дефицита, возможны различные негативные последствия для деятельности отечественных коммерческих банков, основные из которых:

- снижение темпов коммерческого и потребительского кредитования;

- увеличение просроченных платежей между банками и финансовыми компаниями;

- падение платежеспособности коммерческих банков;

- замедление темпов экономического роста страны.

Исходя из анализа потери риска ликвидности, коммерческий банк может столкнуться со следующими направлениями своего развития, как:

- принятие организационно-экономических механизмов антикризисного управления и улучшение условий для клиентов с целью привлечения денежных средств через депозитные программы;

- нарушение финансовой устойчивости кредитной организации и привлечение помощи со стороны банковского регулятора;

- потеря контроля над оттоком денежных средств, нарушение ликвидности портфеля до такой степени, что коммерческий банк становится неплатежеспособным и поддается санации.

Таким образом, потеря риска ликвидности банка приводит к ухудшению устойчивости стратегического развития данной сферы бизнеса.

В связи с этим, необходимо обратить внимание на методы управления данным риском (см. рисунок 2).

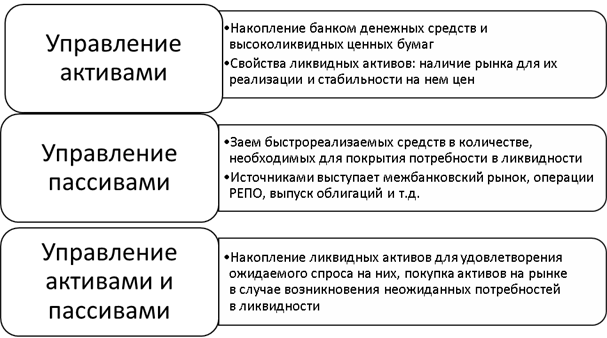

Рисунок 2 – Стратегии управления ликвидностью и их основные положения [1].

С целью управления рисками потери ликвидности коммерческого банка, необходимо соблюдение следующих принципов, относящихся к процессу управления балансом организации [3]:

- стремиться к минимальным показателям доли проблемных кредитов в ссудном портфеле;

- проводить постоянный мониторинг и анализ внешней среды;

- формировать политику управления финансами банка с учетом динамики процентных ставок;

- учитывать уровень дифференциации источников финансирования банка с целью управления стабильностью ресурсной базы.

При этом, одним из основных инструментов управления ликвидностью коммерческого банка выступает секьюритизация.

Секьюритизация – это финансирование определенных активов при помощи выпуска ценных бумаг [12].

Коммерческие банки используют секьюритизацию для одной цели – разделить свои долговые обязательства на отдельные ценные бумаги, что увеличивает приток внешнего финансового капитала и увеличивает возможность нарастить свои активы. Но, эти процессы стоит числить, как кредиторскую задолженность в балансе любого коммерческого банка.

Процесс секьюритизации слишком малоэффективный для роста активности в реальном секторе экономики. Увеличение активности коммерческих банков в процессе секьюритизация – это нежелание увеличивать свою активность на кредитном рынке. Это, скорее всего необходимость, чтобы погасить в некоторой степени свои долговые обязанности, переложить их на плечи других клиентов, институтов, потребителей и субъектов деловой активности реального сектора экономики.

Несмотря на это, проведение секьюритизации позволяет банкам варьировать размер и состав финансового портфеля в зависимости от изменения рыночной процентной ставки, условий кредитования, доступности средств и другое [13].

Преимуществами секьюритизации при управлении ликвидностью коммерческого банка выступают [14]:

- повышается ликвидность активов коммерческого банка, поскольку с его баланса удаляются долгосрочные кредиты;

- снижается уровень кредитного и процентного риска;

- повышается размер рыночной стоимости и капитализации банковской организации;

- увеличивается объем кредитных операций;

- увеличивается объем получаемого дохода от кредитования юридических и физических лиц.

Таким образом, подводя итоги научного исследования, можно прийти к следующим заключениям:

1. В условиях современной экономической конъюнктуры России, условия для коммерческой деятельности банков ухудшаются, в связи с чем, проблема дефицита ликвидности возрастает. Исходя из этого актуальными выглядят дальнейшие научные исследования по тематике управления риском потери ликвидности коммерческого банка.

2. Ликвидность банковского сектора России входит в зону дефицита, из-за чего возможны различные негативные последствия для деятельности отечественных коммерческих банков, основные из которых: снижение темпов коммерческого и потребительского кредитования; увеличение просроченных платежей между банками и финансовыми компаниям; падение платежеспособности коммерческих банков; замедление темпов экономического роста страны.

3. Одним из основных инструментов управления ликвидностью коммерческого банка выступают операции секьюритизации, преимуществами которого являются повышение ликвидности активов коммерческого банка, поскольку с его баланса удаляются долгосрочные кредиты; снижение уровня кредитного и процентного риска; повышение размера рыночной стоимости и капитализации банковской организации; увеличение объема кредитных операций; увеличение объема получаемого дохода от кредитования юридических и физических лиц.

Библиография

1. Трошин В.А. Ликвидность коммерческого банка // Молодой ученый. 2014. №7. С. 416-419.

2. Шаповалова В.С. Кризис ликвидности коммерческих банков // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40).

3. Нургалиева А.Я. Политика управления риском ликвидности в банках второго уровня РК // Universum: экономика и юриспруденция. 2016. №6 (27).

4. Прокофьева Е.Н. Ликвидность банковского сектора России в условиях нестабильности: тенденции формирования и последствия для экономики // Вестник Северо-Осетинского государственного университета им. К. Л. Хетагурова. 2019. № 2. С. 130-136.

5. Дубова С.Е., Егунова А.В., Шергин В.В. Ключевая ставка Банка России как инструмент регулирования банковской ликвидности: проблемы и возможности в условиях режима инфляционного таргетирования // Известия высших учебных заведений. 2017. № 1(31). С. 3-9.

6. Абдуллазанова К.З., Калачева Е.А. Анализ состояния ликвидности банковского сектора России // Научные исследования XXI века. 2020. № 1(3). С. 112-118.

7. Изюмова Л.А. Операции Банка России на открытом рынке в современных условиях // Современные научные исследования и разработки. 2018. № 2(19). С. 131-134.

8. Болонин А.И., Федорова О.Ю. Финансовый рынок Российской Федерации: некоторые проблемы регулирования в условиях нестабильности // Вестник академии. 2017. № 1. С. 15-20.

9. Ликвидность банковского сектора и финансовые рынки на сентябрь 2020 года // Сайт ЦБ РФ. URL: https://www.cbr.ru/Collection/Collection/File/29348/LB_2020-55.pdf (дата обращения: 10.12.2020).

10. Управление ликвидностью банковского сектора и процентными ставками денежного рынка // Сайт ЦБ РФ. URL: https://www.cbr.ru/StaticHtml/File/102087/Liquidity.pdf (дата обращения: 10.12.2020).

11. Эксперты спрогнозировали ускорение отзыва лицензий у российских банков. URL: https://www.vedomosti.ru/finance/news/2020/08/24/837505-uskorenie-otziva-litsenzii-u-rossiiskih-bankov (дата обращения: 10.12.2020).

12. Секьюритизация активов // Эксперт РА: аналитический портал рейтингового агентства Эксперт РА. URL: http:// www.raexpert.ru/strategy/conception/part6/4/43/ (дата обращения: 10.12.2020).

13. Николова Л.В., Омельяненко А.Р. Секьюритизация банковских активов как инновация многопланового характера // Фундаментальные исследования. – 2013. – № 11-8. – С. 1655-1660.

14. Бондарь А.П., Мельник С.С. Секьюритизация ипотечных кредитов как метод повышения ликвидности банка // Научный вестник: финансы, банки, инвестиции. 2012. №4 (17). – С. 75-79.

References

1. Troshin V.A. Likvidnost' kommercheskogo banka // Molodoi uchenyi. 2014. №7. S. 416-419.

2. Shapovalova V.S. Krizis likvidnosti kommercheskikh bankov // Molodezhnyi nauchnyi forum: Obshchestvennye i ekonomicheskie nauki: elektr. sb. st. po mat. XL mezhdunar. stud. nauch.-prakt. konf. № 11(40).

3. Nurgalieva A.Ya. Politika upravleniya riskom likvidnosti v bankakh vtorogo urovnya RK // Universum: ekonomika i yurisprudentsiya. 2016. №6 (27).

4. Prokof'eva E.N. Likvidnost' bankovskogo sektora Rossii v usloviyakh nestabil'nosti: tendentsii formirovaniya i posledstviya dlya ekonomiki // Vestnik Severo-Osetinskogo gosudarstvennogo universiteta im. K. L. Khetagurova. 2019. № 2. S. 130-136.

5. Dubova S.E., Egunova A.V., Shergin V.V. Klyuchevaya stavka Banka Rossii kak instrument regulirovaniya bankovskoi likvidnosti: problemy i vozmozhnosti v usloviyakh rezhima inflyatsionnogo targetirovaniya // Izvestiya vysshikh uchebnykh zavedenii. 2017. № 1(31). S. 3-9.

6. Abdullazanova K.Z., Kalacheva E.A. Analiz sostoyaniya likvidnosti bankovskogo sektora Rossii // Nauchnye issledovaniya XXI veka. 2020. № 1(3). S. 112-118.

7. Izyumova L.A. Operatsii Banka Rossii na otkrytom rynke v sovremennykh usloviyakh // Sovremennye nauchnye issledovaniya i razrabotki. 2018. № 2(19). S. 131-134.

8. Bolonin A.I., Fedorova O.Yu. Finansovyi rynok Rossiiskoi Federatsii: nekotorye problemy regulirovaniya v usloviyakh nestabil'nosti // Vestnik akademii. 2017. № 1. S. 15-20.

9. Likvidnost' bankovskogo sektora i finansovye rynki na sentyabr' 2020 goda // Sait TsB RF. URL: https://www.cbr.ru/Collection/Collection/File/29348/LB_2020-55.pdf (data obrashcheniya: 10.12.2020).

10. Upravlenie likvidnost'yu bankovskogo sektora i protsentnymi stavkami denezhnogo rynka // Sait TsB RF. URL: https://www.cbr.ru/StaticHtml/File/102087/Liquidity.pdf (data obrashcheniya: 10.12.2020).

11. Eksperty sprognozirovali uskorenie otzyva litsenzii u rossiiskikh bankov. URL: https://www.vedomosti.ru/finance/news/2020/08/24/837505-uskorenie-otziva-litsenzii-u-rossiiskih-bankov (data obrashcheniya: 10.12.2020).

12. Sek'yuritizatsiya aktivov // Ekspert RA: analiticheskii portal reitingovogo agentstva Ekspert RA. URL: http:// www.raexpert.ru/strategy/conception/part6/4/43/ (data obrashcheniya: 10.12.2020).

13. Nikolova L.V., Omel'yanenko A.R. Sek'yuritizatsiya bankovskikh aktivov kak innovatsiya mnogoplanovogo kharaktera // Fundamental'nye issledovaniya. – 2013. – № 11-8. – S. 1655-1660.

14. Bondar' A.P., Mel'nik S.S. Sek'yuritizatsiya ipotechnykh kreditov kak metod povysheniya likvidnosti banka // Nauchnyi vestnik: finansy, banki, investitsii. 2012. №4 (17). – S. 75-79.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемый материал посвящен изучению одного из инструментов, который может использоваться для регулирования внутренней ликвидности активов коммерческих банков, потеря которой приводит к отзыву лицензий у многих кредитных организаций нашей страны в последнее время.

Методология исследования базируется на изучении динамики структурного профицита/дефицита ликвидности банковского рынка России в период 2017-2020 гг., обобщении посвященных рассматриваемому вопросу научных публикаций.

Научная новизна представленного исследования, к сожалению авторами е сформулирована достаточно четко. По мнению рецензента, как элементы приращения научного знания можно рассматривать обобщения, содержащиеся в заключениях, к которым приходит автор. При подведении итогов выполненного исследования в статье приведены три авторских заключения: об обострении проблемы дефицита ликвидности, о ее негативных последствиях для коммерческих банков и о том, что одним из основных инструментов управления ликвидностью коммерческого банка выступают операции секьюритизации, обладающие определенными преимуществами перед другими инструментами решения обозначенной в статье проблемы.

В представленных материалах приведены сведения о количестве отозванных у кредитных организаций лицензий ввиду низкой ликвидности, а также мнения ученых о причинах этого и способах управления ликвидности банковской системой. В статье наглядно показана динамика ликвидности банковского рынка в нашей стране, определены возможные негативные последствия дефицита ликвидности, в виде схемы проиллюстрированы стратегии управления ликвидностью, перечислены принципы управления балансом кредитной организации, а также изложена суть секьюритизации и ее преимущества по сравнению с другими инструментами регулирования ликвидности.

Библиография статьи включает 14 источников, среди которых имеется как официальные нормативно-правовые материалы Центрального Банка Российской Федерации по рассматриваемой теме, так и современные публикации в научных периодических журналах, а также аналитические материалы, размещенные на официальных сайтах в сети интернет. На каждый из приведенных в списке литературы источников в тексте имеется адресная ссылка, что свидетельствует о наличии в публикации апелляции к оппонентам. В целом содержание и стиль изложения материала соответствует сложившейся при оформлении результатов научных исследований практике публикаций.

Однако, в рецензируемой статье имеют место упущения.

Во-первых, статья не структурирована надлежащим образом – в ней не выделены общепринятые для современных научных публикаций озаглавленные разделы, такие как введение, материалы и методы исследования, полученные результаты и их обсуждение, выводы и предложения (или заключение).

Во-вторых, значительная часть материала статьи отведена изложению проблемы ликвидности, а собственно описание инструмента секьютеризации занимает непропорцианально малую часть объема статьи и уместилось всего в нескольких абзацах текста.

В-третьих, не понятна логика в очередности расположения источников в библиографическом списке: они приведены ни в порядке упоминания, ни в алфавитном порядке.

Актуальность темы статьи, ее соответствие тематике журнала, наличие элементов приращения научного знания, ориентация на улучшение ликвидности коммерческих банков и укрепление устойчивости банковской системы говорят о возможности опубликования рецензируемой статьи в настоящем виде несмотря на ряд отмеченных выше недоработок.

|  Рус

Рус