|

Историческая информатика

Правильная ссылка на статью:

Анисимова Д.В. Анализ динамики индекса Хельсинкской фондовой биржи в годы Первой мировой войны: статистическая проверка гипотез на основе контрфактического моделирования // Историческая информатика. 2020. № 1. С.55-65. DOI: 10.7256/2585-7797.2020.1.32459 URL: https://nbpublish.com/library_read_article.php?id=32459

Анализ динамики индекса Хельсинкской фондовой биржи в годы Первой мировой войны: статистическая проверка гипотез на основе контрфактического моделирования

Анисимова Дарья Вячеславовна

младший научный сотрудник, исторический факультет, Московский государственный университет им. М.В. Ломоносова (МГУ)

119991, Россия, г. Москва, Ломоносовский проспект, 27, корп. 4, исторический факультет МГУ

Anisimova Daria

ANISIMOVA Darya Vyacheslavovna – Research Assistant, Section of Historical Informatics, History Department, Lomonosov Moscow State University;

History Department of MSU, Lomonosovsky prospekt 27-4, Moscow 119991 Russia;

autea@yandex.ru

|

autea@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2585-7797.2020.1.32459

Дата направления статьи в редакцию:

24-03-2020

Дата публикации:

11-04-2020

Аннотация:

Исходя из опубликованных результатов построения контрфактической модели, прогнозирующей гипотетическую динамику биржевого индекса Санкт-Петербургской фондовой биржи после июля 1914 г. в предположении отсутствия войны, в данной работе предлагается усовершенствованная модель динамики индекса Санкт-Петербургской фондовой биржи и строится аналогичная модель индекса Хельсинкской фондовой биржи. Автором выдвинута гипотеза, что внутриэкономические факторы, определившие тенденцию к снижению индекса Санкт-Петербургской фондовой биржи, влияли и на динамику индекса Хельсинкской фондовой биржи в предположении об отсутствии войны. Для проверки данной гипотезы была построена (в программной среде R) статистическая модель ARIMA, интегрированная модель авторегрессии-скользящего среднего, являющаяся расширением модели ARMA для нестационарных временных рядов. Построенные контрфактические модели доказали, что при сохранении роли влияния факторов предвоенного периода динамики обоих индексов не показывают схожих тенденций, что говорит том, что фондовый рынок Финляндии развивался без сколько-нибудь заметной ориентации на Санкт-Петербургскую фондовую биржу и внутриэкономические факторы Российской империи.

Ключевые слова:

экономическая история, Российская империя, Великое княжество Финляндское, Хельсинкская фондовая биржа, Санкт-Петербургская фондовая биржа, индекс фондовой биржи, Первая мировая война, контрфактическая модель, модель ARIMA, программная среда R

Abstract: The article proposes an improved model of St. Petersburg Stock Exchange index dynamics and constructs a similar model of Helsinki Stock Exchange index on the basis of published results of a counterfactual model predicting the hypothetical dynamics of St. Petersburg Stock Exchange index after July 1914 under the assumption that there is no war. The author hypothesizes that internal economic factors that determined the downward trend of St. Petersburg Stock Exchange index also influenced the dynamics of Helsinki Stock Exchange index under the assumption that there was no war. To test this hypothesis the author has constructed (in the R software environment) the ARIMA statistical model that is an integrated autoregressive-moving average model which extends the ARMA model for non-stationary time series. The constructed counterfactual models proved that while the influence of pre-war factors remained, the dynamics of both indices did not show similar trends thus suggesting that the Finnish stock market was developing without any noticeable look at St. Petersburg Stock Exchange and inner economic factors of the Russian Empire.

Keywords: economic history, Russian Empire, the Grand Duchy of Finland, Helsinki Stock Exchange, St. Petersburg Stock Exchange, stock exchange index, World War I, counterfactual model, ARIMA model, software environment R

В экономической истории фондовые рынки традиционно находятся в фокусе внимания как один из самых чутких индикаторов экономической и политической жизни. При всей своей специфике анализ индексов фондовой биржи может дать ценную информацию, которую сложно, а порой и невозможно получить из других источников. В своей предыдущей работе мы делали контрфактическое моделирование индекса Санкт-Петербургской биржи, чтобы подтвердить гипотезу о начале депрессивной фазы цикла развития российской промышленности накануне Первой мировой войны [1]. В данной статье мы ставим задачу - на основе смоделированного индекса определить степень влияния котировок на Санкт-Петербургской бирже на динамику индекса Хельсинкской фондовой биржи.

Хельсинкская фондовая биржа была основана в Великом княжестве Финляндском в конце 1912 г. К тому моменту Великое княжество уже более века находилось в составе Российской империи, достигнув достаточной степени автономии, в том числе в экономической сфере. У него была своя валюта, свой правительственный банк, независимые финансовые и торговые связи с европейскими странами. С 1890-х гг. российское правительство стремилось сократить эту автономию, однако этот процесс шел крайне медленно, столкнувшись с сопротивлением финляндского общества [2]. Представляется немаловажным исследовать степень влияния Российской империи на экономическую, в частности, финансовую сферу Финляндии в начале XX в. Сформулированная выше задача характеризует одну из существенных составляющих данного процесса.

С момента открытия Хельсинкской фондовой биржи на ней котировались бумаги только финских компаний, в первые годы оборот фондовой торговли был небольшим. Мы исследовали степень влияния Санкт-Петербургской биржи, как главной биржи Российской империи, на Хельсинкскую биржу в предвоенные годы в одной из своих прошлых работ [3]. Корреляционно-регрессионный анализ показал, что в этот период Хельсинкская биржа в значительно большей степени ориентировалась на европейские фондовые биржи. Однако два неполных года – с момента открытия Хельсинкской биржи и до начала войны - дают слишком короткий ряд данных для получения значимых коэффициентов. Провести же статистический анализ со включением данных за годы Первой мировой войны не представлялось возможным. Уже в начале войны в воюющих странах был объявлен вексельный мораторий, закрывались крупные европейские и американские фондовые биржи. В течение первых трех дней после начала войны биржи в Торонто, Монреале, Антверпене, Барселоне, Гавре, Берлине, Гамбурге, Франкфурте, Риме, Милане, Лондоне, Ливерпуле и Нью-Йорке были закрыты или торговля на них была существенно ограничена. Правда, некоторые из них возобновили работу спустя несколько месяцев. В России 16 июля 1914 г. произошло временное прекращение торгов, 19 июля 1914 г. случилась остановка и полное закрытие российских бирж.

В августе 1914 г. закрылась и Хельсинкская фондовая биржа, однако в сентябре 1915 г. она вновь была объявлена открытой. В 1915 г. биржевой оборот составил 4 млн марок, в 1916 увеличился до 190 млн марок, в 1917 г. — до 294 млн марок, а в 1918 г. достиг 923 млн. Столь значительный рост оборота определялся в значительной степени резким ростом инфляции [4, с. 43]. С другой стороны, торговля на фондовом рынке, которая ранее представляла интерес только для небольшого круга лиц, теперь заинтересовала более широкие слои общества. Фондовый рынок и его котировки стали темой для разговоров не только в столице, но и во всех частях края[5 , с. 41]. Первые семь месяцев 1916 г. оборот на фондовой бирже был все еще относительно слаб, хотя уже в марте торги выросли более существенно, чем за весь предыдущий год. В течение июня и июля заседания проводились лишь два раза в неделю. В августе 1916 г. объем торгов увеличился, в сентябре достиг огромного для того времени размера в 45,6 млн марок, и в октябре увеличится еще на несколько сотен тысяч марок [4, с. 43].

Несмотря на закрытие официальных фондовых бирж, торговля ценными бумагами в Санкт-Петербурге не прекращалась на период войны — существовали неофициальные биржевые собрания, проходившие в кафе и в банках. Информация о них имеется в отчетах частных банков, таких как Русский для внешней торговли банк или Петроградский международный коммерческий банк. Биржевые и финансовые периодические издания, такие как «Биржа и промышленность», «Биржа за неделю», «Финансовая газета» и др., частные биржевые собрания не описывают, ограничиваясь упоминаниями их и сосредотачиваясь на деятельности банков и промышленных компаний [6].

Неофициальная фондовая биржа в Санкт-Петербурге начала свои собрания во второй половине сентября 1914 г. Низкие цены, при которых произошло закрытие официальной биржи, стали привлекать все больше покупателей, и постепенно цены стали восстанавливаться. В отчете Русского для внешней торговли банка подробно описывается ситуация на рынке ценных бумаг в этот год: «1915 год начался при крепком и оживленном настроении, которое продолжалось в течение первых трех месяцев. В дальнейшем оно оказалось под воздействием военных событий и ухудшилось. Особенно слабым оно было в дни нашего отступления из Галиции и бездеятельным — в течение всего лета под влиянием развития германского наступления в привислинских и западных губерниях. Начиная с сентября положение стало улучшаться, и цены постепенно окрепли. Бодрое настроение продолжалось в течение всей осени 1915 года. В декабре наступило затишье, и большинство цен снова проявило склонность к понижению вследствие того, что наиболее способствовавшие биржевому оживлению банки воздерживались от операций, не желая обременять свои портфели» [7, с. 7].

По итогам 1915 г. оказалось, что многие крупные торгово-промышленные предприятия не только не пришли в упадок, но и получили значительные прибыли, т.к. стали приспосабливаться к условиям военного времени. Появилось большое количество военных заказов, что благоприятно влияло на промышленность, работавшую на нужды государственной обороны; резкие различия в этом отношении между предприятиями постепенно исчезали [8, с. 357]. Как отмечалось в одном из банковских отчетов, сначала росли цены акций металлургических и машиностроительных предприятий, которые работали на военных заказах, но этот процесс коснулся практически всех ходовых акций [7, с. 12]. На денежном рынке появился избыток денежных средств, который, не найдя в условиях войны иного применения, устремился в сферу фондовой торговли. Таким образом, с первых месяцев 1916 г. биржевые обороты неофициальных торгов нарастали, длительная повышательная тенденция привела к тому, что курсы большинства ценных бумаг превысили довоенный уровень. В этой связи банковские аналитики отмечали, что под влиянием инфляции и ограниченности возможностей инвестирования, на «частной бирже установилось очень оживленное и крепкое настроение» [7, с. 12]. Спрос на ценные бумаги оказался настолько сильным, что в последние месяцы 1916 г. года быстрое размещение получали акции ранее неизвестных публике торгово-промышленных предприятий. В результате в биржевых оборотах принимали участие широкие круги населения, «и настроение рынка стало напоминать наиболее яркие дни подъема биржи в 1911 году» [9, с. 12].

П.В. Лизунов, один из ведущих специалистов по финансовой истории России, подчеркивает, что важным фактором повышения цен на неофициальной бирже были всеобщая дороговизна в стране и обесценивание денег [6, c. 471]. На заседании Петроградского биржевого комитета в феврале 1917 г. отмечалось: «Страна напоена денежными знаками, которые правительство ежедневно выбрасывает в большой массе, оплачивая огромные военные расходы, и весь этот излишек денег ищет себе помещения исключительно в бумагах. … Усиленный спрос на бумаги сам по себе создает повышательную тенденцию в ценах. Если сюда присоединить еще общее повышение всех цен и соответственное ему понижение покупательной стоимости денег, а равно и то обстоятельство, что теперь расценка бумаг не ставится в зависимость от ее доходности, то становится ясным, что цены на бумаги должны быть не только высокими, но и испытывать дальнейшее повышение» [Цит. по 8, с. 365-366].

Итак, в ходе Первой мировой войны на неофициальном фондовом рынке Санкт-Петербурга шло резкое повышение цен. В историографии фактор инфляции рассматривается как одна из основных причин повышения курсов в эти годы. Рост биржевого индекса при стабильной экономике означает обычно позитивную тенденцию, подразумевающую развитие промышленности и акционерного предпринимательства. Но военную экономику нельзя назвать стабильной, и возникает вопрос, в какой мере рост цен на акции определялся инфляцией, а в какой – ростом промышленного производства (преимущественно в отраслях, работавших на оборону)?

Построить индекс официальной Санкт-Петербургской биржи в военные годы невозможно ввиду ее закрытия в 1914 г., однако с помощью математического моделирования можно рассмотреть вопрос о возможных тенденциях дальнейшей динамики этого индекса, как это уже было сделано в предыдущей статье автора [1].

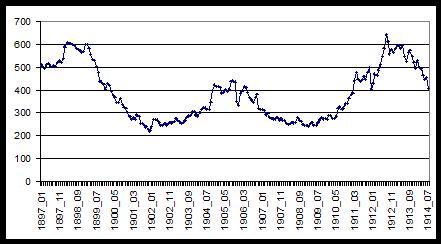

Отметим, что на котировки акций влияют как внутриэкономические факторы, так и различные внешние обстоятельства, такие как, к примеру, военные действия. В период перед Первой мировой войной, начиная с 1908 г., биржевой индекс Бородкина-Перельмана показывает значительный подъем (после спада, вызванного, в основном, революцией 1905-1907 гг.). К 1912 г. индекс достигает почти своих максимальных значений, однако с 1913 г. начинается постепенное падение индекса, прерванное началом войны (рис 1).

Рис. 1. Динамика среднеценового биржевого индекса ведущих промышленных компаний, котировавшихся на Петербургской бирже в 1897—1914 гг. Источник: Бородкин Л. И., Перельман Г.Е. Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний// Экономическая история. Ежегодник-2006, М., РОССПЭН, 2006.

В предыдущей статье [1] мы выдвинули и подтвердили гипотезу о том, что тенденция к снижению индекса Санкт-Петербургской фондовой биржи, проявлявшаяся в течение последнего предвоенного года, имела основной причиной внутриэкономические факторы, которые должны были определять и дальнейшую динамику индекса в предположении об отсутствии войны. В рамках этой гипотезы тенденция к снижению биржевого индекса проявлялась бы и после июля 1914 г. Но повторила бы Хельсинкская биржа в условиях отсутствия войны эту тенденцию? Иными словами, насколько сильно внутриэкономические факторы Российской империи влияли на динамику Хельсинкской биржи?

Проверку данной гипотезы мы вновь осуществим с помощью контрфактической модели, прогнозирующей динамику биржевого индекса после июля 1914 г. в условиях гипотетического отсутствия войны.

Мы будем строить контрфактическую модели на основе модели ARIMA, базирующейся на авторегрессии временного ряда. Авторегрессия означает, что прогноз дальнейшего развития процесса строится исходя из предшествующей динамики, исключая возможности появления новых факторов. То есть данная модель динамики индекса будет опираться лишь на существовавшие довоенные тенденции в изменениях цен акций, не принимая в учет фактор начавшейся войны.

Процесс моделирования проводится в программной среде R. На данный момент R одна самых популярных статистических программ – по многим причинам. Она является бесплатной, с открытым кодом, свободно распространяемой, легко адаптируемой под практически любые потребности. Сообщество пользователей R очень обширно и активно, на профильных сайтах можно найти множество учебников, мануалов и туториалов, на многочисленных форумах оказывают помощь в разрешении каких-либо затруднений, но главное – сообщество непрерывно расширяет функционал программной среды R. Дело в том, что R создан по принципу пакетного расширения. Базовый пакет R – тот, что устанавливается первоначально на компьютер – очень легкий, и содержит в себе минимальный, базовый набор функций. Однако в любой момент изнутри R можно подгрузить любой пакет, который содержит в себе те функции, которые в данный момент необходимы. Любой пользователь, умеющий программировать на языке R, в случае отсутствия нужных ему функций, может написать их и сохранить в хранилище пакетов R для всеобщего пользования. На данный момент в хранилище находится более 15 тысяч пакетов, и с каждым днем это число увеличивается.

Для создания прогноза временного ряда обычно используют пакет forecast, в который входит модель ARIMA. Методика построения этой модели и алгоритм действий подробно описаны в предыдущей нашей статье [1]. В целом, для построения модели необходимо определить три параметра – порядка декомпозиции (d), авторегрессии (p) и скользящей средней (q).

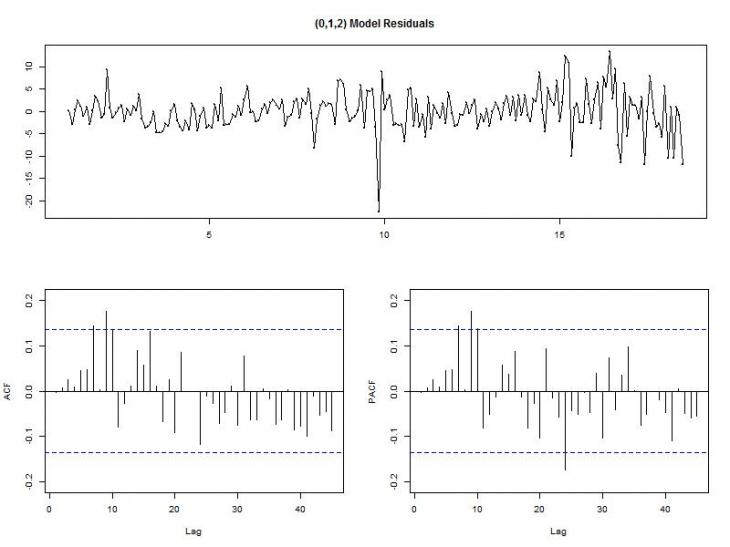

В пакете forecast есть функция auto.arima, которая самостоятельно определяет эти три параметра, однако ее определения не всегда оптимальны. В нашем случае она предложила модель ARIMA (0, 1, 2) – значения p равно нулю, d равно единице, а q равно двум. Если модель неверно определена, это обычно отражается на коррелограммах по отклонениям в виде выпадающих величин (коффициентов автокорреляции, выходящих за пределы уровня значимости, обозначенного на коррелограмме пунктирной линией) (рис. 2).

Рис. 2. Остаточные отклонения модели ARIMA (0,1,2) и графики автокорреляции и частной автокорреляции (ACF и PACF).

Как мы видим, в этой модели есть выпадающие величины – коэффициенты автокорреляции, выходящие за пределы значимости. Первая такая величина появляется на седьмом лаге в обоих случаях – это позволяет предположить, что параметр p или q может быть равен семи.

Это означает, что стоит попробовать подобрать параметры модели самостоятельно. Проще всего определиться с порядком декомпозиции – как только при взятии разностей из временного ряда исчезает тренд, это означает, что нужный порядок подобран. Для точного определения отсутствия тренда можно воспользоваться расширенным тестом Дики-Фуллера (ADF), входящий в статистический пакет aTSA.

В нашем случае тренд исчез на втором порядке декомпозиции – это значит, что d=2.

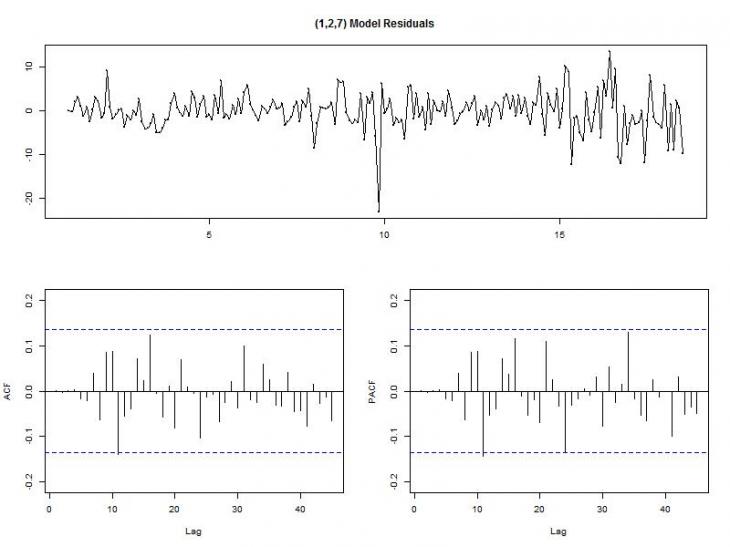

В пакете forecast программной среды R есть и другая функция для построения модели ARIMA — arima. Она позволяет самостоятельно задавать параметры модели. Задав ей параметр d=2 и путем подбора вероятных p и d, сверяя результат с критерием AIC и графиками ACF и PACF, была выбрана модель ARIMA (1, 2, 7). Ее коррелограммы по остаткам уже не показывают заметно выпадающих величин (рис. 3).

Рис. 3. Остаточные отклонения модели ARIMA (1,2,7) и графики ACF и PACF

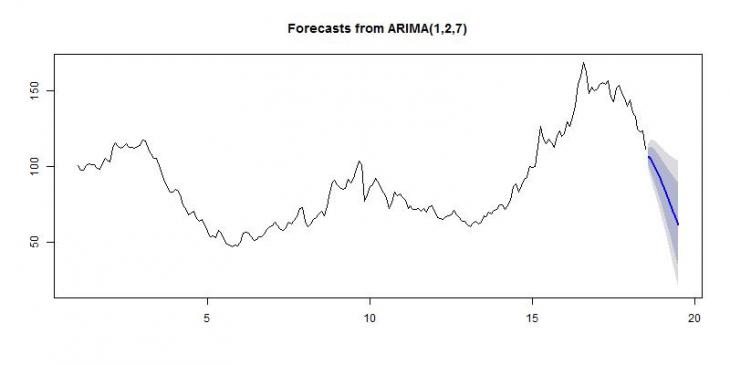

Итоговая модель, построенная с помощью функции forecast, сделала прогноз индекса Санкт-Петербургской фондовой биржи на последующие 12 месяцев (чем больше интервал прогнозирования, тем шире рамки доверительного интервала, поэтому было поставлено ограничение на интервал прогнозирования в один год). По этому прогнозу индекс продолжил бы падать и после июля 1914 г. (рис. 4) – последнее значение рассмотренного временного ряда равно 110 (июль 1914 г.), первое значение прогнозируемого, гипотетического ряда - 106 (август 1914 г.), последнее значение прогнозируемого ряда - 61 (июль 1915 г.).

Рис. 4. Ретропрогноз динамики промышленного индекса С.-Петербургской биржи (август 1914 – июль 1915 г.): контрфактическая модель ARIMA (1, 2, 7).

Построенная контрфактическая модель показывает, что, исходя из динамики индекса Санкт-Петербургской биржи, в рамках гипотезы о сохранении роли влияния факторов предвоенного периода, динамика этого индекса в течение последующего года после июля 1914 г. проявляла бы тенденцию к понижению - даже если бы война не началась.

Следует ли индекс Хельсинкской фондовой биржи сходным тенденциям?

Мы можем наблюдать, что динамика Хельсинкской биржи начиная с 1915 г. показывает тенденцию к стремительному росту (рис. 5). Однако являлся ли этот рост следствием внутренних факторов, или же решающую роль сыграла инфляция, характерная для военного времени?

Внутренние предпосылки к росту, безусловно, имелись. В 1915 г. на Хельсинкской бирже произошла реорганизация торгов. Был утвержден ряд важных изменений, главным из которых стало разрешение принимать участие в торгах лицам, не являющимся действительными членами биржи, при условии, что сразу же после заседания бирже будет выплачиваться 10% от заключенных сделок. Также были приняты новые правила по упрощению внесения компаний в котировки и вступлению в действительные члены биржи [5, с. 33]. Спустя пару месяцев было зарегистрировано 17 промышленных компаний, а уже к концу года в котировки вошли не менее 56 различных акций [4, с. 42].

Для получения ответа на поставленный вопрос обратимся к корреляционно-регрессионному анализу.

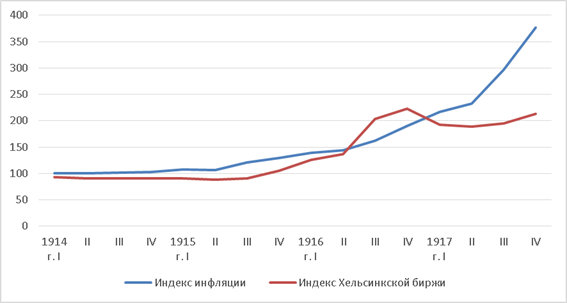

В графическом виде динамика движения индекса инфляции и индекса Хельсинкской фондовой биржи показана на рисунке 5 [10].

Рис. 5. Динамика индексов фондовой биржи Хельсинки и инфляции (1914-1917 гг.). 1914 год (I квартал) при пересчете значений двух индексов принят за 100. Источник: Tudeer A. E., Suomen Pankki 1912-1936, 1939. Приложение 7.

На графике видно, что у индексов наблюдается общая тенденция к росту, однако нельзя сказать о полной сопряженности индекса, характеризующего инфляцию, с индексом Хельсинкской биржи. На графике индекс биржи в 1916 превышает индекс инфляции, что говорит о росте номинальной стоимости акций. То есть первые два года военного времени привели к реальному росту индекса фондовой биржи Хельсинки. Этот рост прекращается в 1917 г., индекс биржи все больше отстает от роста инфляции. Это неудивительно – в 1917 г. в Российской империи отмечается гиперинфляция, которая сказывается и здесь.

Коэффициент корреляции индекса биржи с индексом инфляции равен 0,81. Большое значение коэффициента означает тесную связь между этими переменными, что оправдывает построение регрессионной модели.

Проведение регрессионного анализа необходимо для определения, как факторный признак, то есть индекс инфляции, влияет на изменения динамики биржевого индекса Хельсинки (см. табл. 1).

Регрессионный анализ, где биржевой индекс Хельсинки (H) – зависимый признак, а индекс инфляции (C) – факторный, представлен в табл. 1.

Таблица 1. Регрессионный анализ зависимости биржевого индекса Хельсинки (H) от индекса стоимости жизни (C)

|

|

B

|

Стд. Ошибка B

|

t-статистика

|

p-уровень

|

|

Св. член

|

50,2

|

18,6

|

2,69

|

0,01747

|

|

C

|

0,53

|

0,10

|

5,25

|

0,00012

|

|

Уравнение регрессии H=50,2+0,53*C

|

|

Коэффициент детерминации R2 = 0,63

|

Из результатов регрессионного анализа следует, что при изменении индекса инфляции на 1 пункт индекс Хельсинкской биржи меняется в среднем на 0,53 пункта, а в целом индекс инфляции объясняет динамику индекса Хельсинки на 63%.

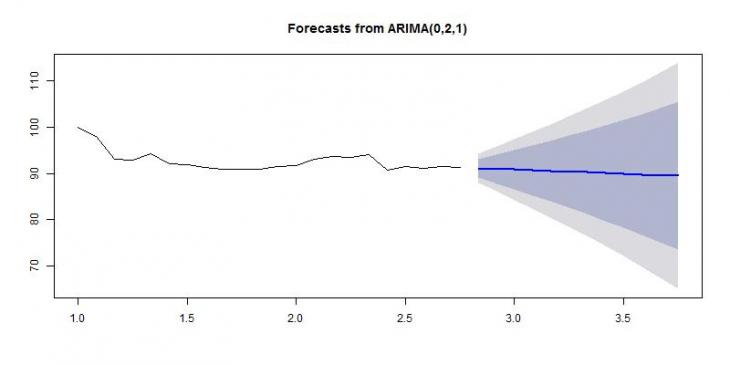

Таким образом, резкий рост индекса Хельсинкской биржи в военное время более чем наполовину объясняется ростом инфляции. Однако можно ли утверждать, что в условиях отсутствия войны индекс также показывал бы тенденцию к росту, или же он находился бы под влиянием депрессивной фазы цикла, обнаруженной на контрфактической модели Санкт-Петербургского фондового индекса? Разумеется, сравнивать динамику контрфактической модели индекса Санкт-Петербургской биржи, не включающей в себя фактор войны, и динамику индекса Хельсинкской биржи в военное время некорректно. Поэтому мы построили и для индекса Хельсинкской биржи аналогичную контрфактическую модель ARIMA с августа 1914 г. по июль 1915 г. (рис 6.)

Рис. 6. Ретропрогноз динамики индекса Хельсинкской биржи (август 1914 – июль 1915 г.): контрфактическая модель ARIMA (0, 2, 1).

Поскольку точек для построения данной модели было значительно меньше (22), ее доверительный интервал существенно больше, чем у модели индекса Санкт-Петербургской биржи. Однако в целом данная модель не показывает того падения, которое прогнозируется для Санкт-Петербургского индекса.

Исходя из статистического анализа индекса Хельсинкской фондовой биржи, можно прийти к выводу о минимальном влиянии Санкт-Петербургской фондовой биржи на ее динамику. В предвоенные годы корреляция между двумя динамиками минимальная, в своих котировках Хельсинкская биржа в значительно большей степени ориентировалась на ведущие европейские фондовые рынки. В период Первой мировой войны индекс Хельсинкской биржи показывает уверенный рост, однако, при сравнении его с индексом инфляции видно, что лишь первые два военных года ведут к реальному росту цен на акции в 1916 г. Проведенный анализ позволяет предположить, что индекс Санкт-Петербургской биржи показывал бы противоположную тенденцию – контрфактическая модель динамики индекса Санкт-Петербургской биржи свидетельствует о начале депрессивной фазы в циклическом развитии российской промышленности. Контрфактическая модель индекса Хельсинкской биржи, в свою очередь, не показывает схожего падения в своей динамике. Тем самым мы приходим к заключению о том, что фондовый рынок Финляндии, институализированный за два года до начала Первой мировой войны, развивался без сколько-нибудь заметной ориентации на Санкт-Петербургскую фондовую биржу и внутриэкономические факторы Российской империи.

Библиография

1. Анисимова Д. В. Ретропрогнозирование индекса Санкт-Петербургской фондовой биржи (1914-1915 гг.): опыт работы с моделью ARIMA // Историческая информатика. 2018. № 3. С. 25-32.

2. Анисимова Д. В. Монетарные реформы Великого княжества Финляндского в контексте интеграционной политики Российской империи // Исторический журнал: научные исследования. 2019. № 3. С. 157–166.

3. Анисимова Д. В. Хельсинкская фондовая биржа в начале ХХ в.: опыт статистического анализа биржевого индекса // Электронный научно-образовательный журнал История. 2015. № 8 (41). С. 20-35.

4. Tiderman F. Helsingfors Bors, 1912-1937. Helsingfors, 1937. 254 p.

5. Stjernschantz G. Pa Borsens Berg-och Dalbana. Helsingfors Fondbors 1912-1987. Helsingfors, 1987. 594 p.

6. Лизунов П. В. Русские ценные бумаги на российских и европейских фондовых биржах (конец XIX – начало ХХ в.) // Экономическая история. Ежегодник. 2001. М.: РОССПЭН, 2002. С. 206-241.

7. Отчет Русского для внешней торговли банка в Петрограде за 1915 г. Пг., 1916.

8. Шепелев Л. Е. Акционерные компании в России: XIX — начало XX века. СПб., 2006. 603 с.

9. Бородкин Л. И., Перельман Г.Е. Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний// Экономическая история. Ежегодник-2006, М., РОССПЭН, 2006. C. 171-221.

10. Tudeer A. E., Suomen Pankki 1912-1936, 1939. 355 p.

References

1. Anisimova D. V. Retroprognozirovanie indeksa Sankt-Peterburgskoi fondovoi birzhi (1914-1915 gg.): opyt raboty s model'yu ARIMA // Istoricheskaya informatika. 2018. № 3. S. 25-32.

2. Anisimova D. V. Monetarnye reformy Velikogo knyazhestva Finlyandskogo v kontekste integratsionnoi politiki Rossiiskoi imperii // Istoricheskii zhurnal: nauchnye issledovaniya. 2019. № 3. S. 157–166.

3. Anisimova D. V. Khel'sinkskaya fondovaya birzha v nachale KhKh v.: opyt statisticheskogo analiza birzhevogo indeksa // Elektronnyi nauchno-obrazovatel'nyi zhurnal Istoriya. 2015. № 8 (41). S. 20-35.

4. Tiderman F. Helsingfors Bors, 1912-1937. Helsingfors, 1937. 254 p.

5. Stjernschantz G. Pa Borsens Berg-och Dalbana. Helsingfors Fondbors 1912-1987. Helsingfors, 1987. 594 p.

6. Lizunov P. V. Russkie tsennye bumagi na rossiiskikh i evropeiskikh fondovykh birzhakh (konets XIX – nachalo KhKh v.) // Ekonomicheskaya istoriya. Ezhegodnik. 2001. M.: ROSSPEN, 2002. S. 206-241.

7. Otchet Russkogo dlya vneshnei torgovli banka v Petrograde za 1915 g. Pg., 1916.

8. Shepelev L. E. Aktsionernye kompanii v Rossii: XIX — nachalo XX veka. SPb., 2006. 603 s.

9. Borodkin L. I., Perel'man G.E. Struktura i dinamika birzhevogo indeksa dorevolyutsionnoi Rossii: analiz rynka aktsii vedushchikh promyshlennykh kompanii// Ekonomicheskaya istoriya. Ezhegodnik-2006, M., ROSSPEN, 2006. C. 171-221.

10. Tudeer A. E., Suomen Pankki 1912-1936, 1939. 355 p.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья представляет интерес с нескольких точек зрения. Во-первых, она проливает свет на деятельность Хельсинкской фондовой биржи в годы Первой мировой войны. Во-вторых, автор впервые ставит вопрос о степени влияния Петербургской биржи перед войной и – гипотетически - в 1915-1917 гг. В-третьих, методический интерес представляет использование статистического анализа для проверки этой гипотезы. С этой целью используется (в программной среде R) модель ARIMA, основанная на методе авторегрессии-скользящего среднего являющаяся расширением модели ARMA для нестационарных временных рядов.

Оригинальность предложенного автором подхода определяется, в частности, построением контрфактической модели ретропрогноза гипотетической динамики биржевого индекса Петербургской фондовой биржи в военное время, исходя из предположения об отсутствии военных действий. Эта же методология используется и для создания аналогичной модели динамик курсов на Хельсинкской фондовой бирже. Базовое предположение автора основано на логином тезисе о том, что именно те эндогенные экономические факторы, которые характеризовали тренд к снижению значений индекса Петербургского фондового рынка, определяли изменения курсов ценных бумаг в Хельсинки в те же годы и при той же гипотезе.

В статье дается краткий очерк истории Хельсинкской фондовой биржи, что создает необходимый исторический контекст для рассмотрения поставленной задачи. Отмечается, что на этой бирже акции только финляндских компаний. Резкий взлет индекса Хельсинкской биржи в 1915-1918 г. автор справедливо связывает с ростом инфляции.

Важно, что контрфактические модели показали, что фондовый рынок Хельсинки развивался без заметной ориентации на Петербургскую фондовую биржу и внутриэкономические факторы Российской империи.

Стиль структура и содержание статьи соответствуют требованиям к научным публикациям. Оригинальные методы и новые результаты, полученные автором, представя безусловный интерес для широкой читательской аудитории.

Статья готова к публикации в журнале.

|

Рус

Рус