|

Программные системы и вычислительные методы

Правильная ссылка на статью:

Захарова О.И., Бедняк С.Г., Захаров С.В., Маряшин Р.В.

Разработка модели информационной системы управления процессом кредитования и алгоритма осуществления кросс-продаж заемщикам банка

// Программные системы и вычислительные методы.

2019. № 1.

С. 51-58.

DOI: 10.7256/2454-0714.2019.1.29362 URL: https://nbpublish.com/library_read_article.php?id=29362

Разработка модели информационной системы управления процессом кредитования и алгоритма осуществления кросс-продаж заемщикам банка

Захарова Оксана Игоревна

кандидат технических наук

доцент, кафедра информационных систем и технологий, Федеральное государственное бюджетное образовательное учреждение высшего образования Поволжский государственный университет телекоммуникаций и информатики

443051, Россия, Самарская область, г. Самара, ул. Енисейская, 57, кв. 99

Zakharova Oksana Igorevna

PhD in Technical Science

Associate Professor, Department of Information Systems and Technologies, Volga State University of Telecommunications and Informatics

443051, Russia, Samarskaya oblast', g. Samara, ul. Eniseiskaya, 57, kv. 99

|

xeniya-luna@list.ru

|

|

|

Бедняк Светлана Геннадьевна

кандидат педагогических наук

доцент, кафедра информационных систем и технологий, Федеральное государственное бюджетное учреждение высшего образования Поволжский государственный университет телекоммуникаций и информатики

443051, Россия, Самарская область, г. Самара, ул. Енисейская, 57, кв. 99

Bednyak Svetlana Gennadievna

PhD in Pedagogy

Associate Professor, Department of Information Systems and Technologies, Volga State University of Telecommunications and Informatics

443051, Russia, Samarskaya oblast', g. Samara, ul. Eniseiskaya, 57, kv. 99

|

|

lanusik@mail.ru

|

|

|

Захаров Сергей Владимирович

аспирант, кафедра информационных систем и технологий, Федеральное государственное бюджетное образовательное учреждение высшего образования Поволжский государственный университет телекоммуникаций и информатики

443051, Россия, Самарская область, г. Самара, ул. Енисейская, 57, кв. 99

Zakharov Sergei Vladimirovich

Postgraduate Student, Department of Information Systems and Technologies, Volga State University of Telecommunications and Informatics

443051, Russia, Samarskaya oblast', g. Samara, ul. Eniseiskaya, 57, kv. 99

|

|

zaharovsv@bk.ru

|

|

|

|

Маряшин Роман Владимирович

аспирант, кафедра информационных систем и технологий, Федеральное государственное бюджетное образовательное учреждение высшего образования Поволжский государственный университет телекоммуникаций и информатики

443086, Россия, Самарская область, г. Самара, ул. Московское Шоссе, 77, оф. 5-10а

Maryashin Roman Vladimirovich

Postgraduate Student, Department of Information Systems and Technologies, Volga State University of Telecommunications and Informatics

443086, Russia, Samarskaya oblast', g. Samara, ul. Moskovskoe Shosse, 77, of. 5-10a

|

|

xeniya-luna@list.ru

|

|

|

|

DOI: 10.7256/2454-0714.2019.1.29362

Дата направления статьи в редакцию:

23-03-2019

Дата публикации:

30-03-2019

Аннотация:

Предметом исследования является разработка модели и алгоритма осуществления кросс-продаж заемщикам банка Объектом исследования является информационная система управления процессом кредитования. В разрабатываемой авторами системе реализуется алгоритм выбора очередного вопроса для проверки из существующего множества и введение стоп-параметра, останавливающего проведение опроса клиента в связи с достижением значения вероятности, свидетельствующего о высокой потребности клиента в приобретение определенного кросс-продукта. Реализовав в системе данный алгоритм, сотрудник банка может осуществить продажу клиенту наиболее подходящего именного для данного клиента кросс-продукта, задав клиенту ограниченное количество вопросов за небольшой промежуток времени. Предложенный авторами алгоритм является универсальным. Каждый из описанных этапов декомпозируется на несколько механизмов, выполняющих определенную цель. Выбранные ранее механизмы, на основе статистических данных, могут быть заменены в процессе работы на наиболее актуальные и эффективные. В разработанной модели выбора кросс-продукта будет использоваться алгоритм, основанный на использовании формулы Байеса для конкурирующих гипотез. В статье рассматривается вопрос «Возможно, ли организовать осуществление кросс-продаж клиентам банка online, чтобы потенциальный клиент мог сам узнать дополнительные индивидуальные опции?». Для решения этой проблемы предлагается разработка модели и алгоритма осуществления кросс-продаж заемщикам банка. В рамках проводимого научного исследования производится разработка экспертной системы, которая позволит при обращении клиента в коммерческий Банк с целью оформления определенного банковского продукта или услуги определить потенциальную потребность клиента в дополнительном продукте (кросс-продукте) и осуществить продажу клиенту подобранного системой продукта.

Ключевые слова:

оптимальное решение, кросс-продажи, информационная система, скоринг, алгоритм, модель, формула Байеса, индивидуальная характеристика, управление в системе, информационные процессы

Abstract: The subject of the research is the development of a model and algorithm for cross-selling to bank borrowers.The object of the research is the information system for managing the lending process.The system developed by the authors implements an algorithm for selecting the next question to check from the existing set and introducing a stop parameter stopping the client's survey due to the achievement of a probability value indicating a high customer need to purchase a certain cross-product. By implementing this algorithm in the system, a bank employee can sell the cross-product that is most appropriate for a given client to the client by asking the client a limited number of questions in a short period of time.The algorithm proposed by the authors is universal. Each of the steps described is decomposed into several mechanisms that fulfill a specific goal. The previously selected mechanisms, based on statistical data, can be replaced in the course of work with the most relevant and effective ones. In the developed model of cross-product selection, an algorithm based on using the Bayes formula for competing hypotheses will be used. The article discusses the question “Is it possible to organize the implementation of cross-sales to bank customers online so that a potential customer can learn additional individual options?”. To solve this problem, it is proposed to develop a model and algorithm for cross-selling to bank borrowers. As part of the ongoing scientific research, an expert system is being developed that, when contacting a client at a commercial Bank, to determine a specific banking product or service, determine the client’s potential need for an additional product (cross product) and sell the product to the client.

Keywords: optimal solution, cross-sales, Information system, scoring, algorithm, model, Bayes formula, individual characteristic, management in the system, information processes

Введение

По степени использования информационных технологий (ИТ) банковская сфера является одной из самых передовых отраслей. За счет успешного и стремительного внедрения информационных технологий (ИТ) в кредитные учреждения появилась возможность у клиентов дистанционно узнать свой кредитный рейтинг.Однако при этом дополнительные услуги, с помощью которых можно повысить портфель банка и зарабатывать дополнительно предоставлялись сотрудником банка непосредственно в отделении, и проходило это чаще всего безуспешно, так как качественно сформировать предложение в условиях потока клиентов достаточно сложно. Возникает закономерный вопрос: «Возможно, ли организовать осуществление кросс-продаж клиентам online, чтобы потенциальный клиент мог сам узнать дополнительные индивидуальные опции?» В данной статье рассматривается более подробно этот вопрос.

Самой важной частью маркетинговой стратегии кредитного учреждения являются его клиенты. Именно они формируют поток чистого процентного дохода. Успех банка напрямую зависит от его способности завоевать и удержать клиентов, а также от глубины отношений с ними. Главная задача тут – решить проблему, отсутствия эффективного общения с клиентами.

Банки возлагают большие надежды на свои стратегии отношения с клиентом, однако на практике клиенты не обязательно предпочтут неполноценные отношения с одним банком более подходящему и/или более выгодному предложению конкурента. Таким образом, современные банки стали принимать на вооружение модель бизнеса, которая в свою очередь заботится о создании ценностей для клиентов, а прибыль рассматривает как производную цепочки экономических эффектов лояльности клиентов, обеспечивающих устойчивое развитие.

Воспитание и удержание качественного целевого клиента – задача, не имеющая однозначного решения. Здесь нужны не столько колоссальные маркетинговые бюджеты, сколько системность в работе с клиентами: если клиент использует меньше трех продуктов, то он для банка убыточен, и банк, либо от него отказывается, либо делает все, чтобы количество потребляемых продуктов возросло. Надо определить, кому этот продукт будет интересен, донести информацию о нем через удобный для клиента канал коммуникаций, сделать правильное предложение и отследить результат. Одним из таких решений увеличения количества потребляемых продуктов послужил метод организации кросс - продаж банковских продуктов.

Разработка модели и алгоритма осуществления кросс-продаж заемщикам банка

Предметом исследования является разработка модели и алгоритма осуществления кросс-продаж заемщикам банка

Объектом исследования является информационная система управления процессом кредитования.

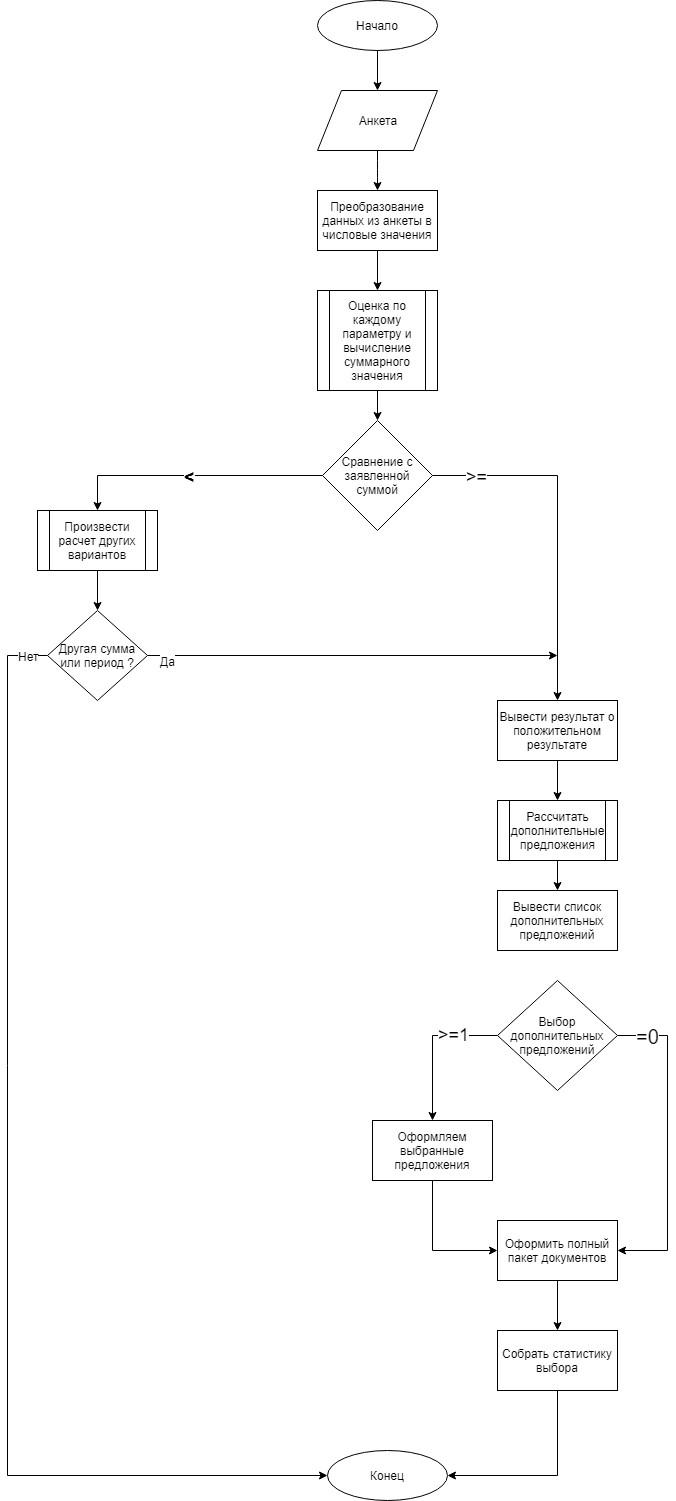

На основе описанных выше понятий была разработана модель алгоритма осуществления кросс-продаж, который включает в себя 6 этапов.

На первом этапе происходит сбор данных потенциального клиента. Основным инструментом сбора информации служит – анкета, заполняемая клиентом при первом посещении банка. По мимо стандартных позиций в анкете (личные данные, размер заработка, предполагаемая сумма кредита и т.д.) в соответствии с данным алгоритом необходимо добавить нетипичные вопросы (в зависимости от дополнительных предложений банка): какой марки автомобиль? Как часто путешествуете? и т.п. На основе ответов на вопросы в анкете будет формироваться индивидуальная характеристика клиента (ИХК) и индивидукальный пакет предложений (ИПП).

Символ «К» формально определяет числовое или лингвистическое значение категории, это может быть терм (например, «молодой» в свойстве Возраст) или числовое ограничение (например, (10 < ) Возраст ( < 30)).

Формируемый при этом набор категорий интерпретируется как совокупность фактов, определяющих ИХК. Такой набор может быть представлен следующим образом:

(1) (1)

Верхний индекс в записи  идентифицирует свойство, нижний – категорию качества, присущую конкретному клиенту, подчеркивание определяет выбранную категорию соответствующего свойства. Выбор категории качества интерпретируется как категориальное событие – конкретный факт ИХК. Итоговый набор характеристик представляется в табличном виде.[1] идентифицирует свойство, нижний – категорию качества, присущую конкретному клиенту, подчеркивание определяет выбранную категорию соответствующего свойства. Выбор категории качества интерпретируется как категориальное событие – конкретный факт ИХК. Итоговый набор характеристик представляется в табличном виде.[1]

Категории в любой строке таблицы альтернативны (несовместные события), т.е. они образуют полную группу несовместных категориальных событий. Для каждого свойства должна быть выбрана только одна категория качества. Категории качества в этом наборе конъюнктивны (совместные категориальные события).

Набор категорий качества должен характеризовать клиента с разных точек зрения, чем богаче и разностороннее этот набор, тем выше достоверность оценки скрытой сущности клиента.[2]

На втором этапе происходит оценка введенной клиентом информации, в качестве метода оценки кредитоспособности выбран скоринг.

Дословный перевод слова «scoring» - оценивание, подсчет, что как нельзя точно отражает основную суть данного метода. Скоринг — система оценки вероятности возмещения займа, которая основана на статистическом и математическом анализе собранных данных о заемщике. Точная формула скорингового расчета в каждом банке является коммерческой тайной, однако на основании опыта и статистических данных, собранных по данным нескольких банков, осуществляющих кредитную деятельность на территории г. Самары, известно, какая информация и в какой мере используется при формировании кредитного балла:

- 35% - кредитная история (в т.ч. история платежей по счетам);

- 30% - бремя задолженности (количество счетов с остатками, сумма задолженности по различным видам счетов, доля используемых средств от возможного кредита и др.);

- 15% - продолжительность кредитных историй;

- 10% - типы использованных кредитов (возобновляемый кредит, ипотечное кредитование и т.д.);

- 10% - анкетные данные.

В среднем суммарный балл по всем критериям измеряется в диапазоне от 300 до 850 баллов. Более высокий балл соответствует более низким рискам.

На третьем этапе после подсчета суммарного кредитного балла, происходит сравнение заявленной в анкете суммы с суммой, которую банк может предоставить, путем сопоставления баллов и размера кредита. Пример сопоставления представлен ниже:

300-320 баллов = 400-450 тыс. рублей

330-350 баллов = 500-550 тыс. рублей

350-370 баллов = 550-600 тыс.рублей

И т.д.

Как и в случае со скорингом, приведенные выше численные значения для каждого кредитного учреждения разные.

Для реализации описанного метода и демонстрации наглядного представления в рамках исследования разрабатывается соответствующее программное обеспечение.

В результате сравнения алгоритм разбивается на 2 ветви.

Первая – заявленная сумма является меньше той суммы, которую может предложить банк, это наилучший результат.

Вторая – заявленная сумма является больше, чем банк может предложить.

В первом случае выводится сообщение о положительном результате – продолжение этой ситуации будет рассмотрено ниже. Во втором же случае, происходит работа с суммарным кредитным баллом потенциального клиента. Происходит расчет двух ситуации: производится расчет возможного кредита с заявленной суммой, но с увеличением периода и расчет новой суммы и нового периода, которые готов предложить банк.

По результатам этих расчетов клиенту предоставляется итоговая информация, далее все зависит от его решения. Если клиент отказывается от предложенных вариантов, но заявка закрывается. Если клиент соглашается на предложенные условия, то выводится информация о положительном результате и алгоритм переходит на стадию расчета дополнительных предложений – формирование ИПП.

На четвертом этапе производится расчет дополнительных предложений, учитывая предпочтения заемщика (пункты анкеты). Дополнительные предложения могут быть разных категорий:

- Путешествия.

- Cashback (возврат 2-10% от потраченной суммы при совершении покупок).

- Игры (скидки на покупки в игровых магазинах).

- Рассрочка (рассрочка любого товара в любом магазине без доплат).

- Страховка автомобиля.

- 100 дней без % (100 дней не платите проценты).

Итоговой стадией этого этапа является список дополнительных предложений, рассчитанных для конкретного клиента с учетом его ИХК.

Описываемый в данной статье алгоритм представлен на рис.1.

Рис. 1 – Алгоритм осуществления кросс-продаж заемщикам банка

На пятом этапе алгоритма необходимо получить от клиента обратную связь по вопросу дополнительных предложений. В случае положительного исхода происходит включение выбранных предложений в основной пакет и оформление документов. В противном случае, необходимо узнать у заемщика причины, которые послужили отказом от дополнительных опций. Это делается для того, чтобы в дальнейшем производить поправки в характере предложений, либо в расчетах и наполнять модель статистическими данными.

На шестом и завершающем этапе происходит итоговое оформление документов и формирование статистических данных по результату проведенного предложения.

В рамках проводимого научного исследования производится разработка экспертной системы, которая позволит при обращении клиента в коммерческий Банк с целью оформления определенного банковского продукта или услуги определить потенциальную потребность клиента в дополнительном продукте (кросс-продукте) и осуществить продажу клиенту подобранного системой продукта.

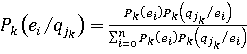

В разработанной модели выбора кросс-продукта будет использоваться алгоритм, основанный на использовании формулы Байеса для конкурирующих гипотез. [5]

(2) (2)

где  – вероятность того, что после проверки – вероятность того, что после проверки  , с исходом , с исходом  , обслуживаемый клиент (ОКл) находится в состоянии , обслуживаемый клиент (ОКл) находится в состоянии  ; ;

– вероятность того, что в результате проверки , будет выдан единичный сигнал на выходе – вероятность того, что в результате проверки , будет выдан единичный сигнал на выходе  , при условии, что ОКл находится в состоянии ; , при условии, что ОКл находится в состоянии ;

– вероятность того, что перед проверкой ОКл находился в состоянии . – вероятность того, что перед проверкой ОКл находился в состоянии .

С целью более точного определения потребности обслуживаемого банком клиента в приобретении того или иного продукта или банковской услуги вводится в разрабатываемую систему множество параметров (вопросов), по которым будут осуществляться проверки.

При этом при проведении опроса клиента необходимо ограничить время опрос в связи с:

- необходимостью ускорения обслуживания одного клиента с целью увеличения пропускной способности отделения банка в течение рабочего дня для продажи клиентам максимального количества банковских продуктов или услуг;

- потенциальным нежеланием каждого клиента отвечать на большое количество вопросов (которых в системе может быть более ста), в связи с чем последующая продажа кросс-продукта может и вовсе не состояться.

В связи с этим в разрабатываемой системе планируется реализовать алгоритм выбора очередного вопроса для проверки из существующего множества и введением стоп-параметра, останавливающего проведение опроса клиента в связи с достижением значения вероятности, свидетельствующего о высокой потребности клиента в приобретение определенного кросс-продукта.

Реализовав в системе данный алгоритм, сотрудник банка сможет осуществить продажу клиенту наиболее подходящего именного для данного клиента кросс-продукта, задав клиенту ограниченное количество вопросов за небольшой промежуток времени.

В заключение можно сказать, что предложенный алгоритм является универсальным. Каждый из описанных этапов декомпозируется на несколько механизмов, выполняющих определенную цель. Выбранные ранее механизмы, на основе статистических данных, могут быть заменены в процессе работы на наиболее актуальные и эффективные.

Библиография

1. Бедняк, О. И. Категориальный анализ как метод оценки кредитоспособности клиента – физического лица [Текст] /О. И. Бедняк, М. А. Кораблин// «Экономический анализ: теория и практика». – 2010.-№6(171)-2010. С. 18–24.

2. Бедняк, О. И. Решение задач идентификации скрытой сущности субъекта в процессе принятия управленческих решений с помощью категориального анализа [Текст] /О. И. Бедняк// «Системы управления и информационные технологии».-2011.-№ 1.1(43).-С. 108-111.

3. Брейс А. Анкетирование. Разработка опросных листов, их роль и значение при проведении рыночных исследований: Баланс Бизнес букс, 2005 г.-336с.

4. Дианов Д. Статистика финансов и кредита. Учебник: Издательство КноРус, 2018г. – 26с.

5. Захаров С.В., Захарова О.И. Разработка алгоритмов и метода расчета вероятности продажи нескольких продуктов клиентам коммерческого банка / II Научный форум телекоммуникации: теория и технологии телекоммуникаций. ПТиТТ-2017 материалы XVIII Международной научно-технической конференции.. 2017. С. 326-328.

6. Карминский А. Кредитные рейтинги и их моделирование: Издательский дом Высшей школы экономики, 2015 г. – 304с.

7. Кораблев Ю. Имитационное моделирование. Учебник: Издательство КноРус, 2017г.-146с.

8. Лаврушкина О. Роль кредита и модернизация деятельности банков в сфере кредитования: Издательство КноРус, 2011 г.-272с.

9. Меэдз Э. Руководство по кредитному скорингу: Агентство Гревцова, 2008 г. – 464с.

10. Свиридов О., Финансы, денежное обращение, кредит. Учебник / Свиридов О., Лысоченко А. – Издательство Феникс, 2016 г. – 379с.

11. Сиддики Н. Скоринговые карты для оценки кредитных рисков. Разработка и внедрение интеллектуальных методов кредитного скоринга: Манн, Иванов и Фербер, 2013 г. – 288с.

12. Тавасиев А. Банковское кредитование. Учебник / Тавасиев А., Мазурина Т., Бычков В.: Издательство Инфра-М, 2012г. – 656с.

13. Тавасиев А.: Банковское дело. Управление кредитной организацией: Дашков и К, 2007 г. – 640с.

14. Тютюнник А.В. Реинжиниринг кредитных организаций. Управленческая аналитическая разработка: Издательская группа “БДЦ-пресс”, 2001 г. – 165 с

15. Тютюнник А.В., Информационные технологии в банке / А.В. Тютюнник, Шевелев А.С. – Издательская группа “БДЦ-пресс”, 2003 г. – 249 с.

16. Хасянова С.: Кредитный анализ в коммерческом банке. Учебное пособие: НИЦ ИНФРА-М, 2018 г.-196с.

References

1. Bednyak, O. I. Kategorial'nyi analiz kak metod otsenki kreditosposobnosti klienta – fizicheskogo litsa [Tekst] /O. I. Bednyak, M. A. Korablin// «Ekonomicheskii analiz: teoriya i praktika». – 2010.-№6(171)-2010. S. 18–24.

2. Bednyak, O. I. Reshenie zadach identifikatsii skrytoi sushchnosti sub''ekta v protsesse prinyatiya upravlencheskikh reshenii s pomoshch'yu kategorial'nogo analiza [Tekst] /O. I. Bednyak// «Sistemy upravleniya i informatsionnye tekhnologii».-2011.-№ 1.1(43).-S. 108-111.

3. Breis A. Anketirovanie. Razrabotka oprosnykh listov, ikh rol' i znachenie pri provedenii rynochnykh issledovanii: Balans Biznes buks, 2005 g.-336s.

4. Dianov D. Statistika finansov i kredita. Uchebnik: Izdatel'stvo KnoRus, 2018g. – 26s.

5. Zakharov S.V., Zakharova O.I. Razrabotka algoritmov i metoda rascheta veroyatnosti prodazhi neskol'kikh produktov klientam kommercheskogo banka / II Nauchnyi forum telekommunikatsii: teoriya i tekhnologii telekommunikatsii. PTiTT-2017 materialy XVIII Mezhdunarodnoi nauchno-tekhnicheskoi konferentsii.. 2017. S. 326-328.

6. Karminskii A. Kreditnye reitingi i ikh modelirovanie: Izdatel'skii dom Vysshei shkoly ekonomiki, 2015 g. – 304s.

7. Korablev Yu. Imitatsionnoe modelirovanie. Uchebnik: Izdatel'stvo KnoRus, 2017g.-146s.

8. Lavrushkina O. Rol' kredita i modernizatsiya deyatel'nosti bankov v sfere kreditovaniya: Izdatel'stvo KnoRus, 2011 g.-272s.

9. Meedz E. Rukovodstvo po kreditnomu skoringu: Agentstvo Grevtsova, 2008 g. – 464s.

10. Sviridov O., Finansy, denezhnoe obrashchenie, kredit. Uchebnik / Sviridov O., Lysochenko A. – Izdatel'stvo Feniks, 2016 g. – 379s.

11. Siddiki N. Skoringovye karty dlya otsenki kreditnykh riskov. Razrabotka i vnedrenie intellektual'nykh metodov kreditnogo skoringa: Mann, Ivanov i Ferber, 2013 g. – 288s.

12. Tavasiev A. Bankovskoe kreditovanie. Uchebnik / Tavasiev A., Mazurina T., Bychkov V.: Izdatel'stvo Infra-M, 2012g. – 656s.

13. Tavasiev A.: Bankovskoe delo. Upravlenie kreditnoi organizatsiei: Dashkov i K, 2007 g. – 640s.

14. Tyutyunnik A.V. Reinzhiniring kreditnykh organizatsii. Upravlencheskaya analiticheskaya razrabotka: Izdatel'skaya gruppa “BDTs-press”, 2001 g. – 165 s

15. Tyutyunnik A.V., Informatsionnye tekhnologii v banke / A.V. Tyutyunnik, Shevelev A.S. – Izdatel'skaya gruppa “BDTs-press”, 2003 g. – 249 s.

16. Khasyanova S.: Kreditnyi analiz v kommercheskom banke. Uchebnoe posobie: NITs INFRA-M, 2018 g.-196s.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования – разработка алгоритма и модели осуществления кросс-продаж заёмщикам банка в процессе кредитования.

Методология исследования основана на сочетании теоретического и модельного подходов с применением методов анализа, алгоритмизации, моделирования, сравнения, обобщения, синтеза.

Актуальность исследования обусловлена широким применением информационных систем в различных отраслях современной экономики (в том числе в банковской сфере) и, соответственно, необходимостью изучения и проектирования информационной системы управления процессом кредитования и осуществления кросс-продаж заёмщикам банка с целью повышения социальной и экономической эффективности.

Научная новизна в явном виде автором не выделена и, по-видимому, связана с обоснованием выводов о том, что реализовав предложенный алгоритм, сотрудник банка сможет осуществить продажу клиенту наиболее подходящего кросс-продукта, задав ограниченное число вопросов за минимальный промежуток времени. В целом научная новизна материала и выводов не очевидна. Сравнение с известными аналогами не проведено.

Стиль изложения научный, официально-деловой. Статья написана русским литературным языком.

Структура рукописи включает следующие разделы: Введение (использование информационных технологий в банковской сфере, кредитный рейтинг, осуществление кросс-продаж клиентам online, дополнительные индивидуальные опции, проблема эффективного общения с клиентами кредитного учреждения, поток чистого процентного дохода, воспитание и удержание качественного целевого клиента, системность в работе с клиентами, метод организации кросс-продаж банковских продуктов), Разработка модели и алгоритма осуществления кросс-продаж заемщикам банка (информационная система управления процессом кредитования, алгоритм осуществления кросс-продаж – сбор данных потенциального клиента, оценка введённой клиентом информации, скоринг, сравнение заявленной в анкете суммы с суммой, которую банк может предоставить, расчёта дополнительных предложений – путешествия, сashback, игры, рассрочка, страховка автомобиля, 100 дней без %, обратная связь от клиента по вопросу дополнительных предложений, итоговое оформление документов и формирование статистических данных, разработка экспертной системы, алгоритм, основанный на использовании формулы Байеса для конкурирующих гипотез, множество параметров (вопросов), алгоритм выбора очередного вопроса для проверки из существующего множества и введением стоп-параметра), заключение (выводы), Библиография.

Наряду с разделом «Введение» следует оформить «Заключение».

Рукопись включает один рисунок. Рисунок 1 может быть изъят, поскольку повторяет информацию, представленную в тексте.

Содержание в целом соответствует названию. В то же время сочетание слов «модель» и «алгоритм» в заголовке статьи представляется излишним. Формулировку название следует скорректировать, например: «Разработка модели управления процессом кредитования и осуществления кросс-продаж заёмщикам банка».

Библиография включает девять источников отечественных авторов – монографии, научные статьи, материалы научных конференций, учебники. Библиографические описания некоторых источников нуждаются в корректировке в соответствии с ГОСТ и требованиями редакции, например:

1. Бедняк О. И., Кораблин М. А. Категориальный анализ как метод оценки кредитоспособности клиента – физического лица // Экономический анализ: теория и практика. – 2010. – № 6 (171). – С. 18–24.

3. Брейс А. Анкетирование. Разработка опросных листов, их роль и значение при проведении рыночных исследований. – М. : Баланс Бизнес букс, 2005. – 336 с.

4. Дианов Д. Статистика финансов и кредита : учебник. – М. : КноРус, 2018. – 247 с.

5. Захаров С. В., Захарова О. И. Разработка алгоритмов и метода расчета вероятности продажи нескольких продуктов клиентам коммерческого банка // Телекоммуникации: теория и технологии телекоммуникаций (ПТиТТ-2017) : материалы XVIII Международной научно-технической конференции. – Место издания ???, 2017. – С. 326–328.

6. Карминский А. Кредитные рейтинги и их моделирование. – М. : Издательский дом Высшей школы экономики, 2015. – 304 с.

7. Кораблев Ю. Имитационное моделирование : учебник. – М. : КноРус, 2017. – 146 с.

В основном тексте имеет место ссылка лишь на несколько из приведённых источников (№№ 1, 2, 5), что необходимо исправить.

Апелляция к оппонентам (Бедняк О. И., Кораблин М. А., Брейс А., Дианов Д., Захаров С. В., Захарова О. И., Карминский А., Кораблев Ю., Лаврушкина О., Меэдз Э., Свиридов О., Сиддики Н., Тавасиев А., Мазурина Т., Бычков В., Тютюнник А. В., Шевелев А. С., Хасянова С.) имеет место.

Замечена опечатка: Предметом исследования является разработка модели и алгоритма осуществления кросс-продаж заемщикам банка – Предметом исследования является разработка модели и алгоритма осуществления кросс-продаж заёмщикам банка. (ТОЧКА); Итоговый набор характеристик представляется в табличном виде.[1] – Итоговый набор характеристик представляется в табличном виде [1]. (ТОЧКА); в соответствии с данным алгоритом необходимо добавить нетипичные вопросы – в соответствии с данным алгоритмом необходимо добавить нетипичные вопросы; индивидукальный пакет предложений – индивидуальный пакет предложений.

Аббревиатуру ИТ достаточно привести однократно.

В целом рукопись соответствует основным требования, предъявляемым к научным статьям. Материал представляет интерес для читательской аудитории и после доработки (в частности на предмет научной новизны) может быть рассмотрен на предмет публикации в журнале «Программные системы и вычислительные методы».

|

Рус

Рус