|

Налоги и налогообложение

Правильная ссылка на статью:

Попова Е.М.

Оценка влияния инвестиционного климата региона на экономическую эффективность инвестиционных налоговых льгот по налогу на прибыль организаций

// Налоги и налогообложение.

2018. № 12.

С. 10-29.

DOI: 10.7256/2454-065X.2018.12.28353 URL: https://nbpublish.com/library_read_article.php?id=28353

Оценка влияния инвестиционного климата региона на экономическую эффективность инвестиционных налоговых льгот по налогу на прибыль организаций

Попова Евгения Михайловна

старший преподаватель, кафедра мировой экономики, предпринимательства и гуманитарных дисциплин, Читинский институт (филиал) Байкальского государственного университета

672000, Россия, Забайкальский край, г. Чита, ул. Анохина, 56

Popova Evgeniya Mikhailovna

Senior Educator, the department of World Economy, Entrepreneurship and Humanities, Chita Institute (Branch) of Baikal State University

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Anokhina, 56

|

p_e_m_2013@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2018.12.28353

Дата направления статьи в редакцию:

12-12-2018

Дата публикации:

18-01-2019

Аннотация:

Вопрос об эффективности инвестиционных налоговых льгот является предметом острых дискуссий в научном сообществе. В зарубежной литературе представлены как теоретические разработки, так и эмпирические исследования, отстаивающие точку зрения, согласно которой эффективность налоговых льгот определяется далеко не только фискальными факторами (конструкцией налоговой льготы). Социально-экономические и институциональные условия, в которых протекают инвестиционные процессы, также оказывают влияние на эффективность налоговых льгот. В связи с чем актуальность настоящего исследования продиктована теоретической значимостью и практической ценностью выявления степени влияния инвестиционного климата региона на эффективность налоговых льгот, предоставляемых региональным законодательством. Методология исследования включает методы формальной логики, а именно, анализ, синтез, сравнение, а также такие статистические методы, как корреляционный, дисперсионный анализ и агрегирование. Кроме того, применялись следующие эвристические методы: метод анализа иерархий и простого ранжирования. Результаты исследования показывают, что налоговые льготы обладают слабым стимулирующим потенциалом, если регион имеет неблагоприятный инвестиционный климат. Научная новизна настоящего исследования состоит в том, что обосновывается целесообразность вычисления индикаторов инвестиционного климата и предельных эффективных налоговых ставок на этапе введения налоговых льгот с целью проведения последующего сравнительного анализа с другими регионами. Такой подход позволит дать предварительную оценку относительно того, насколько оправдано введение налоговых льгот с точки зрения обеспечения конкурентных преимуществ, особенно в том случае, если прогноз показателей эффективности невозможен в силу отсутствия потенциальных инвесторов-бенефициаров налоговых льгот.

Ключевые слова:

инвестиционный процесс, инвестиционный климат, налоговые льготы, экономическая эффективность, налоговая нагрузка, предельная эффективная ставка, темп роста, финансово-экономические показатели, потенциал, риск

Abstract: The efficiency of investment tax rebates is a nettlesome issue widely discussed by the academic community. Foreign academic literature contains both theoretical analysis and empirical research which prove the point of view that efficiency of tax rebates is determined not only by fiscal factors (tax rebate structure). Socio-economic and institutional terms of investment processes also effect the efficiency of tax rebates. This dictates the rationale of the present research which is caused by the theoretical and practical importance of defining the degree of the impact of a region's investment environment on efficiency of tax rebates provided by the regional legislation. The research methodology includes methods of formal logic, in particular, analysis, synthesis, comparison, and statistical methods such as correlation, variance analysis, and aggregation. In addition, the author has also applied heuristic approach and such methods as the analysis of hierarchies and plain raiting. The results of the research demonstrate that tax rebates have a weak encouraging potential for a region that has an unfavorable investment environment. The scientific novelty of the research is caused by the fact that the author proves the need to calculate indicators of the investment environment and marginal effective rate at the stage of implementing tax rebates for the purpose of conducing a comparative analysis with other regions. This approach allows to give a preliminary estimate in terms of whether it is reasonable to introduce tax rebates from the point of view of competitive advantages, especially in cases when it is impossible to predict efficiency indicators because there are no potential tax rebate beneficiary investors.

Keywords: investment process, investment climate, tax incentives, economic effectiveness, tax burden, marginal effective rate, growth rate, financial and economic indicators, potential, risk

Введение. Проблема налогового регулирования инвестиций отличается своей многогранностью и состоит в следующих принципиальных вопросах: степень влияния, оказываемого налогами на объемы и отраслевую структуру капиталовложений и целесообразность использования налоговых мер при проведении государственной инвестиционной политики. Следует подчеркнуть, что разрешение проблемы налогового регулирования инвестиций напрямую связано с вопросом о функциональной природе налога. Ряд современных зарубежных и отечественных экономистов (И. Дордевик, В. Бернарди, С. Чандлер, А. Чигбу, И. В. Горский, И. А. Макарова) продолжают рассматривать налоги, в первую очередь, как инструмент генерирования государственных доходов, и не выделяют функции регулирования [1, с. 165; 2, с. 19]. Ключевой вопрос использования налоговых льгот – это оценка их эффективности. Именно сложность проведения объективной оценки и отсутствие единых подходов выступают в качестве главного аргумента сторонников той точки зрения, что налоги выполняют только фискальную функцию и имеют весьма ограниченный потенциал в стимулировании инвестиционной деятельности. Результаты крупномасштабных международных исследований свидетельствуют о том, что величина налогового бремени далеко не самый важный фактор в принятии инвестиционных решений [3, с. 21]. Так ЮНИДО проводила опрос, который охватывал около 7000 фирм в 19 странах мира. Результаты данного опроса показали, что из 12 факторов, оказывающих влияние на инвестиционные решения, налоговые льготы находятся на 11 месте [4]. В связи с чем налоговые льготы не способны значительно повысить конкурентные преимущества территории с низким инвестиционным климатом.

С другой стороны, ряд зарубежных исследований доказывают, что эффективность налогового регулирования инвестиций в большинстве своем определяется не фискальными факторами (конструкцией налога), а существующими экономическими, социальными и правовыми условиями, другими словами, состоянием социально-экономической и институциональной среды [5, p. 148]. Состояние социально-экономической и институциональной среды можно количественно оценить, исчислив такие интегральные индикаторы, как инвестиционный потенциал, инвестиционный риск и инвестиционную активность [6, с. 10]. Данные индикаторы определяют инвестиционную конкурентоспособность, или инвестиционный климат региона. В рамках настоящей статьи будет предложена методика оценки инвестиционного климата региона, которая была разработана с учетом недостатков существующих подходов и методик.

Цель исследования – оценка влияния социально-экономической и институциональной среды реализации регионального инвестиционного процесса на эффективность инвестиционных налоговых льгот, установленных в соответствии с законодательством субъекта РФ. При проведении дисперсионного анализа будем использовать показатели эффективности налоговых льгот по налогу на прибыль организаций, поскольку, во-первых, это налог на финансовый результат, а во-вторых, данный налог создает значительное налоговое бремя для экономических агентов [7, с. 59]. Инициируемое нами исследование, которое проводилось на основе эконометрического инструментария и фактических статистических данных, позволит дать количественную оценку чувствительности эффективности инвестиционных налоговых льгот, применяемых в российских регионах, к состоянию инвестиционного климата. Практическая значимость полученных результатов состоит в обосновании необходимости анализа состояния инвестиционного климата региона на этапе введения региональных налоговых льгот.

Методология проведенного исследования. Для проведения дисперсионного анализа важно уточнить, что в качестве фактора (группировочного признака) будет выступать индикатор, характеризующий состояние инвестиционного климата региона, а результативным признаком – показатели эффективности налоговых льгот. Первым шагом найдем показатели эффективности инвестиционных налоговых льгот. Далее рассчитаем интегральные индикаторы инвестиционного климата и сформируем соответствующие группы. Наконец, используя пакет анализа в программе MS Excel, установим значимость влияния группировочного признака.

Оценка эффективности налоговых льгот выступает неотъемлемой составляющей механизма использования данного инструмента для решения социально-экономических задач. Это связано не только с сокращением налоговых доходов бюджета, но и с тем, что налоговые льготы представляют собой отклонения от нормативной структуры налога и нарушают такой принцип построения налоговый системы как нейтральность по отношению к решениям экономических агентов. Как правило, эффективность налоговых льгот оценивается по трем критериям: бюджетная эффективность, экономическая и социальная эффективность [8, 9]. Проведенный анализ авторских трактовок и применяемых на практике методик оценки эффективности налоговых льгот показал, что содержание понятия «эффективность налоговых льгот» соответствует общепринятому в экономической науке определению эффективности как превышение полученного результата над затратами, которые пришлось осуществить для достижения данного результата. Бюджетная эффективность оценивается на основе сопоставления выпадающих доходов бюджета вследствие предоставления налоговых льгот и прироста налоговых поступлений от экономических субъектов, которым была оказана финансовая поддержка. Экономическая и социальная эффективность налоговых льгот определяется через положительную динамику таких показателей как объем инвестиций в основной капитал, объем производства, выручка, прибыль, количество созданных рабочих мест и т. д.

Отсутствие унифицированной методики оценки эффективности региональных налоговых льгот существенно затрудняет проведение дисперсионного анализа, поскольку необходимо соблюдение условия сопоставимости исходных данных, другими словами, показатели эффективности должны быть получены на основе единого алгоритма. Однако изучение методик, применяемых в российских регионах, позволило сделать вывод о том, что наибольшей универсальностью отличается порядок расчета критерия бюджетной и экономической эффективности налоговых льгот [10,11,12,13]. Выбор критерия экономической эффективности для проведения дисперсионного анализа продиктован тем, что он охватывает больший набор показателей и, соответственно, позволяет повысить надежность полученных результатов. Кроме того, основной канал воздействия налогов на инвестиционные решения – это экономические показатели, характеризующие результаты реализации проекта [14, с. 75]. Так экономическая эффективность представляет собой оценку динамики производственных и финансово-экономических показателей хозяйственной деятельности налогоплательщика. По итогам изучения региональных методик оценки экономической эффективности инвестиционных налоговых льгот были выделены следующие варианты расчета:

1) Определяется отношение количества показателей, по которым произошел рост (уровень остался прежним) по сравнению с предыдущим годом, к количеству показателей, по которым произошло снижение. Льгота признается эффективной, если значение коэффициента больше или равно единице (Новосибирская область, Амурская область, Хабаровский край);

2) Устанавливается минимальное число показателей, по которым должна быть обеспечена положительная динамика для того, чтобы льгота была признана эффективной. Например, в Омской области не менее четырех показателей, в Кировской области не менее трех.

3) По формуле средней арифметической (средневзвешенной) находится среднее значение темпов роста показателей финансово-экономической деятельности предприятия (Приморский край, Ставропольский край). Сводный коэффициент экономической эффективности должен быть равен или больше единицы;

4) Применение балльной оценки. Вначале рассчитываются темпы роста по каждому показателю с корректировкой на индекс-дефлятор. Если наблюдается положительная динамика, то показателю присваивается один балл, если отрицательная, то ноль баллов. Затем по формуле средней арифметической исчисляется сводный коэффициент экономической эффективности. Например, в Ленинградской области значение должно быть больше 0,8.

В то же время в разных регионах предусмотрен разный набор финансово-экономических показателей, однако аналитические записки и отчеты профильных министерств и ведомств содержат подробную информацию о динамике основных показателей предприятий, получающих налоговые льготы. В связи с чем, был определен общий для всех регионов перечень показателей, на основе которых осуществлялся дополнительный расчет коэффициентов экономической эффективности по единому алгоритму. Таким образом была решена проблема сопоставимости исходных данных.

Наконец, определим алгоритм расчета коэффициентов экономической эффективности инвестиционных налоговых льгот. Предлагаем использовать формулу средневзвешенного значения. Веса показателей исчислим, применив метод простого ранжирования. Суть проста: пусть у нас n критериев, самому важному присваивают n очков, следующему по приоритетности n – 1 и т. д. Полученные оценки делятся на сумму 1 + 2 + … + n. В итоге сумма весов будет равна 1. Итоговая формула представлена ниже:

, (1) , (1)

где Ke – коэффициент экономической эффективности налоговых льгот;

Tq – темп роста показателя «отгружено товаров собственного производства»;

Tc – темп роста показателя «среднегодовая стоимость основных средств»;

Tr – темп роста показателя «выручка»;

Tp – темп роста показателя «прибыль до налогообложения»;

Tj – темп роста показателя «среднесписочная численность работников».

Поскольку коэффициент экономической эффективности определяется по каждому проекту отдельно, для того чтобы получить итоговый коэффициент по региону, необходимо найти долю стоимости конкретного проекта от общего объема инвестиций, приходящегося на проекты, которые пользуются налоговыми преференциями, и взвесить ею показатель экономической эффективности по соответствующему проекту. В таблице 1 представлены итоговые результаты проведенных расчетов. Выбор в пользу регионов, указанных в таблице, продиктован, в первую очередь, наличием доступной и актуальной информации о финансово-экономических показателях инвестиционных проектов, получающих региональные налоговые льготы. Одним из недостатков действующей региональной практики налогового стимулирования инвестиций является низкий уровень прозрачности мониторинга эффективности налоговых льгот. Далеко не все регионы размещают в свободном доступе подробные отчеты об оценке эффективности предоставляемых налоговых льгот. Кроме того, при составлении перечня регионов, задействованных в анализе, придерживались требования охвата всех федеральных округов. Расчеты коэффициентов экономической эффективности осуществлялись на основе данных, представленных в отчетах профильных министерств и ведомств соответствующих регионов.

Таблица 1

Коэффициент экономической эффективности инвестиционных налоговых льгот по налогу на прибыль организаций

|

Регион

|

Значение

|

|

Мурманская область

|

1,13

|

|

Кемеровская область

|

1,46

|

|

Новосибирская область

|

1,11

|

|

Омская область

|

1,33

|

|

Хабаровский край

|

1,36

|

|

Калужская область

|

1,42

|

|

Ставропольский край

|

1,18

|

|

Астраханская область

|

0,87

|

|

Амурская область

|

1,05

|

|

Нижегородская область

|

1,54

|

|

Ленинградская область

|

1,48

|

|

Волгоградская область

|

0,71

|

|

Ростовская область

|

1,34

|

|

Липецкая область

|

1,43

|

|

Тюменская область

|

1,56

|

|

Иркутская область

|

1,25

|

|

Республика Бурятия

|

1,17

|

|

Краснодарский край

|

1,38

|

|

Кировская область

|

1,02

|

|

Приморский край

|

1,31

|

Источник: составлено автором.

Следующий шаг состоит в исчислении индикаторов, характеризующих инвестиционный климат в данных регионах. Одной из наиболее приемлемых методик по оценке состояния среды реализации инвестиционного процесса на региональном уровне является методика, основанная на временном подходе (расширенном рисковом), согласно которому инвестиционный климат представляет собой инвестиционную привлекательность в динамическом аспекте [15, с. 41]. То есть, для определения состояния инвестиционного климата необходимы данные о состоянии инвестиционной привлекательности региона за период не менее пяти лет. В основе предложенной нами методики лежат элементы индикативного анализа и подход, используемый рейтинговым агентством «Эксперт РА», в соответствии с которым инвестиционная привлекательность региона складывается из инвестиционного потенциала, включающего восемь частных потенциалов, и инвестиционного риска, состоящего из четырех видов частных рисков. В свою очередь, каждый частный потенциал и каждый частный риск характеризуется совокупностью статистических показателей (табл. 2).

Таблица 2

Набор показателей, характеризующих частные индикаторы инвестиционного потенциала и инвестиционного риска

|

Интегральный индикатор

|

Частный индикатор

|

Весовой коэффициент частного индикатора

|

Показатель, ед. измерения

|

Весовой коэффициент показателя

|

|

Инвестиционный

потенциал

|

Производственный потенциал

|

0,22

|

ВРП на душу населения, руб.

|

0,67

|

|

Удельный вес обрабатывающих производств в валовой добавленной стоимости, %

|

0,33

|

|

Трудовой потенциал

|

0,19

|

Население в трудоспособном возрасте по отношению ко всему населению региона, %

|

0,33

|

|

Ожидаемая продолжительность жизни при рождении, лет

|

0,13

|

|

Естественный прирост населения на 1000 человек, чел. (если наблюдается естественная убыль, то показатель принимает нулевое значение)

|

0,07

|

|

Численность студентов государственных и муниципальных профессиональных образовательных организаций, обучающихся по программам подготовки специалистов среднего звена на 10 000 человек населения, чел.

|

0,27

|

|

Численность студентов, обучающихся по программам бакалавриата, специалитета, магистратуры на 10 000 человек населения, чел.

|

0,2

|

|

Потребительский потенциал

|

0,17

|

Среднедушевые денежные доходы, руб.

|

0,1

|

|

Потребительские расходы в среднем на душу населения, руб.

|

0,4

|

|

Число собственных легковых автомобилей на 1000 человек населения, шт.

|

0,2

|

|

Общая площадь жилых помещений, приходящаяся в среднем на одного жителя, кв. м.

|

0,3

|

|

Инфраструктурный потенциал

|

0,14

|

Плотность автомобильных дорог общего пользования с твердым покрытием, км путей на 1000 км2 территории

|

0,67

|

|

Наличие квартирных телефонных аппаратов

сети общего пользования на 1000 человек городского населения, шт.

|

0,33

|

|

Финансовый потенциал

|

0,11

|

Сальдированный финансовый результат деятельности организаций в расчете на одну организацию, тыс. руб. (если отрицательное значение, то показатель принимает нулевое значение)

|

0,4

|

|

Вклады (депозиты) юридических и физических лиц в рублях, привлеченные кредитными организациями в расчете на душу населения, млн. руб.

|

0,3

|

|

Профицит консолидированного бюджета по отношению к ВРП, % (если дефицит, то показатель принимает нулевое значение)

|

0,2

|

|

Доля собственных доходов в доходной части регионального бюджета, %

|

0,1

|

|

Институциональный потенциал

|

0,08

|

Число малых предприятий по отношению к общему числу предприятий, %

|

0,67

|

|

Число индивидуальных предпринимателей по отношению к численности населения, %

|

0,33

|

|

Инновационный потенциал

|

0,06

|

Количество организаций, осуществляющих технологические, организационные, маркетинговые инновации в общем числе организаций, %

|

0,33

|

|

Объем инновационных товаров, работ, услуг в общем объеме товаров, работ, услуг, %

|

0,67

|

|

Природно-ресурсный потенциал

|

0,03

|

Объем добычи топливно-энергетических полезных ископаемых в расчете на одного жителя, тонн условного топлива

|

0,4

|

|

Объем добычи минеральных полезных ископаемых в расчете на одного жителя, тыс. руб. (в сопоставимых ценах)

|

0,3

|

|

Площадь сельскохозяйственных угодий в расчете на одного жителя, га

|

0,1

|

|

Общий запас древесины в расчете на одного жителя, тыс. м3

|

0,2

|

|

Инвестиционный риск

|

Экономический риск

|

0,38

|

Индекс потребительских цен, %

|

0,33

|

|

Уровень безработицы, %

|

0,5

|

|

Степень износа основных фондов, %

|

0,17

|

|

Финансовый риск

|

0,32

|

Дефицит регионального бюджета по отношению к ВРП, % (если профицит, то показатель принимает нулевое значение)

|

0,2

|

|

Задолженность по налогам, сборам и иным обязательным платежам в бюджетную систему РФ на душу населения, тыс. руб.

|

0,3

|

|

Государственный долг субъекта по отношению к налоговым и неналоговым доходам бюджета, %

|

0,1

|

|

Удельный вес убыточных организаций, %

|

0,4

|

|

Правовой

(законодательный)

риск

|

0,13

|

Экспертная оценка правового (законодательного) риска по 10 балльной шкале с учетом качественных показателей

|

1

|

|

Социальный

риск

|

0,17

|

Удельный вес численности населения с денежными доходами ниже величины прожиточного минимума в общей численности населения субъекта, %

|

0,3

|

|

Коэффициент Джини (в долях единицы)

|

0,4

|

|

Коэффициент демографической нагрузки, на 1000 человек трудоспособного возраста приходится лиц старше трудоспособного возраста

|

0,2

|

|

Количество времени, не отработанного работниками, участвовавшими в забастовках, тыс. человеко-дней

|

0,1

|

Источник: составлено автором на основе методики «Эксперт РА».

Для исчисления нормализованных значений отдельных показателей в качестве базы нами использовались максимальные значения конкретных показателей, зафиксированные среди всех регионов за каждый год исследования, что нацелено на получение наиболее реалистичных оценок и отслеживание изменения инвестиционной привлекательности регионов в динамике.

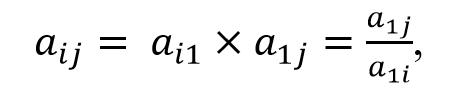

Критический анализ существующих методик по оценке инвестиционного климата позволил выделить ряд недостатков, которые были учтены в предложенной нами методике. В качестве главного недостатка выступает субъективизм в определении коэффициентов значимости отдельных факторов [16, 17]. В связи с чем, веса показателей, формирующих частный индикатор, определяли способом простого ранжирования: чем больше коэффициент корреляции исходного показателя и объемов инвестиций в основной капитал (не менее 0,3), тем больше значимость показателя. Веса же самих частных индикаторов, агрегируемых в интегральные индикаторы, исчисляли экспертным путем на основе упрощенного варианта метода анализа иерархий, изложенного в работах Ногина В. Д. [18, с. 112; 19, с. 1261] Основным достоинством предложенного способа вычисления вектора приоритетов является высокая надежность экспертных оценок ввиду формирования совместной матрицы.

Упрощенная процедура формирования матрицы предполагает получение от эксперта данных не обо всех элементах, расположенных выше (ниже) главной диагонали, а только о некоторых «базисных» элементах, на основе которых находятся остальные элементы и весовой вектор. При этом особое внимание уделяется выбору базисного набора элементов, который должен соответствовать схеме сравнения объектов, обеспечивающей получение наиболее надежных сведений от эксперта. Один из способов выбора базисного набора элементов называется схема сравнения с образцом, которым выступает первый элемент. Согласно этой схеме, эксперт сравнивает вес первого объекта с весами всех остальных, и таким образом формируется первая строка матрицы, элементы которой и будут составлять базовый набор.

Остальные элементы матрицы можно однозначно вычислить с помощью равенства:

(2) (2)

где aij – элемент i-ой строки и j-ого столбца матрицы.

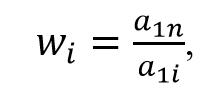

Вектор приоритетов w вычисляется по формуле:

, i = 1, 2, … n (3) , i = 1, 2, … n (3)

Однако весовой вектор, вычисленный по данной формуле, не является нормированным, в то время как, согласно МАИ, вектор приоритетов – это нормированный собственный вектор матрицы. То есть, сумма весовых коэффициентов рассматриваемых альтернатив в итоге должна составлять единицу. Для получения нормированного вектора необходимо каждую его компоненту разделить на их сумму. Стоит заметить, что ненормированный собственный вектор можно не вычислять, поскольку его составляют элементы последнего столбца матрицы.

В качестве еще одного недостатка изученных методик следует выделить то, что при оценке инвестиционного климата они не учитывают отраслевую структуру региональной экономики, которая, в свою очередь, оказывает дополнительное влияние на заинтересованность потенциальных инвесторов инвестировать в тот или иной регион. Принимая во внимание такую негативную тенденцию как снижение удельного веса реальных инвестиций в обрабатывающих отраслях и общую ресурсоориентированную модель российской экономики, с позиции будущих перспектив диверсифицированного экономического роста развитая обрабатывающая промышленность выступает конкурентным преимуществом региона. В связи с чем, предлагаем при расчете производственного потенциала и коэффициентов диверсификации сильных и слабых конкурентных позиций региона учесть отраслевую структуру экономики через долю обрабатывающих производств в ВРП.

Коэффициенты диверсификации сильных и слабых конкурентных позиций, которые представляют собой отношение количества сильных (слабых) конкурентных позиций региона к среднему числу сильных (слабых) конкурентных позиций по анализируемым регионам [20, с. 7]. Данные коэффициенты прибавляются к интегральным индикаторам, при этом коэффициент диверсификации слабых конкурентных позиций преобразуется в позитивную форму. В диссертационном исследовании Э. И. Бей была разработана единая шкала оценок конкурентных позиций российских регионов для привлечения инвестиций: если стандартизированный показатель принимает значение 1,2 и больше, то регион имеет конкурентное преимущество, а если 0,8 и меньше, то регион имеет конкурентное отставание [21].

Алгоритм исчисления интегральных показателей представлен ниже.

1. Сбор необходимой статистической информации по регионам [22];

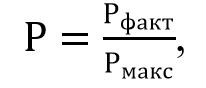

2. Расчет нормированных показателей по формуле:

(4) (4)

где Рфакт – фактическое значение показателя по конкретному региону;

Рмакс – максимальное значение показателя, зафиксированное по всем наблюдаемым регионам.

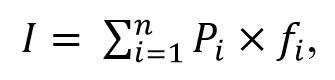

3. Расчет частных потенциалов (рисков) по формуле:

(5) (5)

где I – частный потенциал (риск);

Pi – i-ый нормированный показатель частного потенциала (риска);

fi – весовой коэффициент i-ого нормированного показателя;

n –количество показателей, составляющих частный потенциал (риск);

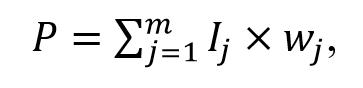

4. Расчет интегрального индикатора инвестиционного потенциала (инвестиционного риска) по формуле:

(6) (6)

где P – интегральный индикатор;

Ij – j-ый частный потенциал (риск);

wj – весовой коэффициент j-ого частного потенциала (риска);

m – количество частных потенциалов (рисков), формирующих соответствующие интегральные индикаторы.

5. Вычисление коэффициентов диверсификации сильных (слабых) конкурентных позиций региона.

5.1. Найдем среднее значение каждого показателя для анализируемых регионов;

5.2. Стандартизируем значение показателя по конкретному региону через его отношение к среднему значению;

5.3. Если стандартизированное значение равно или больше 1,2, то это расценивается как сильная конкурентная позиция. Если стандартизированное значение равно или меньше 0,8, то это расценивается как слабая конкурентная позиция.

5.4. Для каждого региона находим общее количество сильных (слабых) конкурентных позиций.

5.5. Вычисляем среднее количество сильных (слабых) конкурентных позиций по анализируемым регионам.

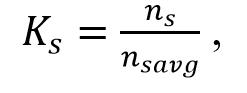

5.6. Находим коэффициенты диверсификации по следующим формулам:

(7) (7)

где Ks – коэффициент диверсификации сильных конкурентных позиций;

ns – общее количество сильных конкурентных позиций региона;

nsavg – среднее количество сильных конкурентных позиций по всем регионам.

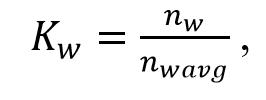

(8) (8)

где Kw – коэффициент диверсификации слабых конкурентных позиций;

nw – общее количество слабых конкурентных позиций региона;

nwavg – среднее количество слабых конкурентных позиций по всем регионам.

6. Определение итоговой величины инвестиционной привлекательности региона по формуле:

, (9) , (9)

где IA – инвестиционная привлекательность региона;

Pp – интегральный индикатор инвестиционного потенциала;

Pr – интегральный индикатор инвестиционного риска;

Ks – коэффициент диверсификации сильных конкурентных позиций;

Kw – коэффициент диверсификации слабых конкурентных позиций.

Поскольку индикатор инвестиционного риска и коэффициент диверсификации слабых конкурентных позиций региона являются негативными величинами, при суммировании негативных и позитивных индикаторов, необходимо негативную величину преобразовать в позитивную форму, для этого предлагаем к интегральному индикатору инвестиционного риска и коэффициенту диверсификации слабых конкурентных позиций прибавить 1. Это позволит сохранить вектор его воздействия на итоговый индикатор и межрегиональную дифференциацию.

7. Индикатор, характеризующий состояние инвестиционного климата в регионе, представляет собой среднее значение индикаторов инвестиционной привлекательности, рассчитанных за некоторый период.

Изложенный выше алгоритм позволяет исчислить индикатор инвестиционной привлекательности региона за один год. Однако для определения состояния инвестиционного климата необходимо рассчитать индикаторы инвестиционной привлекательности за некоторый период времени, а затем исчислить их среднее значение. В настоящем исследовании был охвачен временной период с 2010 по 2016 г. Объектами анализа выступили двадцать российских регионов. Итоговые результаты проведенных расчетов представлены в таблице 3. Интегральный индикатор, характеризующий состояние инвестиционного климата, представляет собой среднее значение индикаторов инвестиционной привлекательности региона, рассчитанных за 2010–2016 гг. При проведении расчетов использовались официальные статистические данные, предоставленные Федеральной службой государственной статистики.

Таблица 3

Интегральный индикатор, характеризующий состояние инвестиционного климата в российских регионах

|

Регион

|

Значение индикатора

|

|

Мурманская область

|

0,761

|

|

Кемеровская область

|

0,631

|

|

Новосибирская область

|

0,75

|

|

Омская область

|

0,753

|

|

Хабаровский край

|

0,879

|

|

Калужская область

|

0,862

|

|

Ставропольский край

|

0,792

|

|

Астраханская область

|

0,615

|

|

Амурская область

|

0,726

|

|

Нижегородская область

|

0,853

|

|

Ленинградская область

|

0,901

|

|

Волгоградская область

|

0,677

|

|

Ростовская область

|

0,848

|

|

Липецкая область

|

0,949

|

|

Тюменская область

|

1,041

|

|

Иркутская область

|

0,723

|

|

Республика Бурятия

|

0,627

|

|

Краснодарский край

|

0,914

|

|

Кировская область

|

0,716

|

|

Приморский край

|

0,815

|

Источник: составлено автором.

Следующий шаг – это проведение группировки регионов по индикаторам, характеризующим состояние инвестиционного климата, с целью выявления зависимости между состоянием инвестиционного климата и эффективностью инвестиционных налоговых льгот. Для ее составления необходимо определить количество групп и интервалы группировки. Предлагаем сформировать четыре группы с равными интервалами. После проведенных расчетов была составлена таблица, в которой отражено распределение регионов по группам (табл. 4).

Таблица 4

Группировка регионов по индикатору инвестиционного климата

|

Группы регионов по индикатору инвестиционного климата

|

Субъект РФ

|

Коэффициенты экономической эффективности инвестиционных налоговых льгот по налогу на прибыль организаций

|

|

I группа

(0,6149-0,7214)

|

Кемеровская область

|

1,46

|

|

Астраханская область

|

0,87

|

|

Волгоградская область

|

0,71

|

|

Республика Бурятия

|

1,17

|

|

Кировская область

|

1,02

|

|

II группа

(0,7214-0,8279)

|

Мурманская область

|

1,13

|

|

Новосибирская область

|

1,11

|

|

Омская область

|

1,33

|

|

Ставропольский край

|

1,18

|

|

Амурская область

|

1,08

|

|

Иркутская область

|

1,25

|

|

Приморский край

|

1,31

|

|

III группа

(0,8279-0,9344)

|

Хабаровский край

|

1,36

|

|

Калужская область

|

1,42

|

|

Нижегородская область

|

1,54

|

|

Ленинградская область

|

1,48

|

|

Ростовская область

|

1,34

|

|

Краснодарский край

|

1,38

|

|

IV группа

(0,9344-1,0409)

|

Липецкая область

|

1,43

|

|

Тюменская область

|

1,56

|

Источник: составлено автором.

Сформировав исходную базу данных, проведем дисперсионный анализ на предмет определения влияния состояния инвестиционного климата на эффективность налоговых льгот. Выдвигаем гипотезу H0 о том, что фактор незначим, то есть, состояние инвестиционного климата не оказывает влияния на эффективность налоговых льгот. Альтернативная гипотеза H1, что фактор значим, то есть, оказывает существенное влияние на результирующий признак. Задаем уровень значимости 0,05. Используя инструменты программы MS Excel, осуществили дисперсионный анализ. Поскольку эмпирическое значение статистики критерия Фишера (6,45988) больше критического значения (3,2388), то с вероятностью 0,95 гипотеза H1 принимается, то есть, инвестиционный климат оказывает влияние на эффективность налоговых льгот.

Так как фактор значим, то находим коэффициент детерминации по формуле:

(10) (10)

Коэффициент детерминации показывает, что уровни фактора объясняют вариацию результирующего показателя на 54,77%, то есть, состояние инвестиционного климата объясняет вариацию коэффициентов экономической эффективности инвестиционных налоговых льгот на 54,77%, оставшиеся 45,23% приходятся на другие факторы.

Результаты исследования и их обсуждение. Результаты проведенного дисперсионного анализа позволяют сделать вывод о целесообразности расчета индикаторов инвестиционного климата на этапе введения налоговых льгот, поскольку неблагоприятный инвестиционный климат ограничивает стимулирующий потенциал налоговых льгот. Научная новизна настоящей статьи заключается не только в том, что на примере российских регионов было проведено эмпирическое исследование по оценке чувствительности эффективности налоговых льгот к инвестиционному климату, но и в разработке инструментария, предполагающего совместное применение методики расчета предельных налоговых ставок и индикаторов инвестиционного климата. Применение данного инструментария позволит сделать экспертное заключение относительно того, насколько планируемые к введению налоговые льготы способны компенсировать меньшую инвестиционную привлекательность региона или, напротив, еще больше повысить его конкурентоспособность, или будут иметь весьма ограниченный потенциал в повышении инвестиционной привлекательности территории. Практическая ценность предложенного инструментария повышается в том случае, если прогноз показателей эффективности невозможен в силу отсутствия потенциальных инвесторов-бенефициаров налоговых льгот.

Сформулированные выше тезисы считаем необходимым конкретизировать. Например, Республика Бурятия планирует ввести инвестиционные налоговые льготы для резидентов индустриального парка при условии, что пока реестр резидентов не пополнялся (прогноз эффективности невозможен). Планируемая льготная налоговая ставка составляет 12,5%. При этом индустриальные парки созданы и в других регионах, где также действует преференциальный налоговый режим (табл. 5).

Таблица 5

Значения предельных эффективных ставок и индикаторов инвестиционного климата

|

Субъект РФ

|

Законодательно установленная налоговая ставка, %

|

METR, %

|

Индикатор инвестиционного климата

|

|

Кемеровская область

|

13,5

|

7,82

|

0,631

|

|

Ставропольский край

|

13,5

|

10,68

|

0,792

|

|

Иркутская область

|

13,5

|

13,2

|

0,723

|

|

Республика Бурятия

|

12,5

|

5,14

|

0,627

|

|

Ростовская область

|

13,5

|

8,21

|

0,848

|

|

Липецкая область

|

13,5

|

8,21

|

0,949

|

Источник: составлено автором.

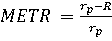

В анализ были включены эти регионы (имеется информация в открытом доступе и функционируют индустриальные парки), хотя, на практике, безусловно, большую ценность имеет сравнение с соседними регионами или регионами, где действуют схожие преференциальные налоговые режимы. При этом во всех субъектах установлена одинаковая льготная ставка, что затрудняет анализ. В связи с чем в дополнение к индикаторам инвестиционного климата предлагается исчислять предельные эффективные налоговые ставки для новых инвестиций (далее METR).

METR – это прогнозная налоговая ставка, ставка ex ante, которая представляет собой отношение налогового клина к реальной отдаче капитала до налогообложения [23,24,25]. Экономическая сущность предельной налоговой ставки, как и любой предельной величины, состоит в том, что она показывает то налоговое бремя, с которым столкнется инвестор при осуществлении дополнительных инвестиций. Расчет предельных ставок осуществлялся по формулам, представленным ниже.

, (11) , (11)

, (12) , (12)

где rp — реальная отдача капитала до налогообложения;

R — реальная отдача капитала после налогообложения;

i — ожидаемый уровень инфляции;

δ — норма экономической амортизации;

z — норма амортизации, используемая в целях налогообложения;

tc — законодательно установленная ставка налога на прибыль.

Темп инфляции определялся через значения индексов-дефляторов, которые прогнозируются в разрезе отдельных видов экономической деятельности. В настоящем исследовании использовался прогноз социально-экономического развития регионов до 2020 г. Поскольку резидентами индустриальных парков являются субъекты, занимающиеся производством продукции с высокой добавленной стоимостью, использовался индекс-дефлятор, прогнозируемый для обрабатывающих производств. В модели эффективной налоговой ставки реальная отдача инвестиций после налогообложения принимается равной стоимости заемных ресурсов. Так как регионы не прогнозируют стоимость заемных ресурсов, воспользуемся данными долгосрочного прогноза социально-экономического развития РФ, согласно которому стоимость заемного капитала к 2020 г. снизится до 6,7% [26]. Для определения нормы амортизации, фактически применяемой в экономике, обратились к информационно-аналитической базе Росстата. Норма амортизации в целях налогообложения определялась на основе линейного способа начисления амортизации, требующего информации о сроках полезного использования основных фондов. Росстат предоставляет данные о средних ожидаемых сроках службы основных фондов в разрезе видов экономической деятельности.

Из потенциальных регионов-конкурентов Республика Бурятия имеет самую низкую предельную эффективную ставку, что является для нее конкурентным преимуществом (табл. 4). Однако для комплексного анализа необходимо учитывать индикаторы инвестиционного климата, которые представляют собой итоговую характеристику конкурентных позиций региона. Среди анализируемых регионов Республика Бурятия характеризуется наименее благоприятным инвестиционным климатом. Как видим, наименьший разрыв наблюдается с Кемеровской и Иркутской областями, исходя из чего следует заключить, что пониженную налоговую ставку можно расценивать в качестве фактора, компенсирующего более низкий инвестиционный климат. Одновременное сопоставление предельных ставок и индикаторов инвестиционного климата с оставшимися регионами позволяет сделать вывод, что планируемые к введению налоговые льготы имеют весьма ограниченный потенциал в повышении инвестиционной привлекательности территории. В целом, учитывая географическую близость Кемеровской и Иркутской областей (ближайшие конкуренты), можно утверждать, что имеются основания для введения налоговой льготы в качестве обеспечения конкурентного преимущества региона.

Таким образом, в условиях рыночной экономики, где регионы выступают в роли квазикорпораций, конкурирующих за привлечение инвестиционных ресурсов, целесообразно на этапе введения налоговых льгот проводить сравнительный анализ состояния инвестиционного климата, поскольку как показало проведенное исследование, социально-экономическая и институциональная среда оказывает влияние на эффективность инвестиционных налоговых льгот.

Библиография

1. Макарова И. А. Функции налогов // Вестн. Том. гос. ун-та. – 2007. – № 304. – С. 163-166.

2. Горский И. В. О налоговом регулировании, налоговых льготах и функциях (историко-методологический аспект) // Экономика. Налоги. Право. – 2014. – № 3. -С. 17-22.

3. Быков С. С. Классификация налоговых льгот как условие и этап оценки их эффективности // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). – 2013. – № 5. – С. 20-26.

4. Johnson L., Toledano P., Strauss I. Background paper on investment incen-tives: the good, the bad and the ugly: assessing the costs, benefits and options for policy reform. Columbia University Academic Commons, 2013. URL: http://ccsi.columbia.edu/files/2014/01/VCC_conference_paper_Draft_Nov_12.pdf (дата обращения: 02.04.2018).

5. A Handbook for Tax Simplification. International Finance Corporation. Pennsylvania Avenue, N.W., Washington D.C., 2009. – 242 p.

6. Авдюшина М. А. Инвестиционная активность отечественных и зарубежных инвесторов // Финансово-инвестиционный потенциал в регионе: со-временное состояние и перспективы развития : сб науч. тр. – Иркутск, 2008. – С. 8-13.

7. Налоги и налогообложение : учеб. пособие / С. С. Быков, И. В. Гущина, И. В. Деревцова, Е. О. Завьялова, Г. М. Касаткина, Г. П. Комарова, А. А. Лазарчук, И. Н. Медик, Е. Н. Орлова, А. В. Пирогова ; под общ. ред. Г. П. Комаровой, И. В. Гущиной ; БГУ. – 2-е изд., перераб. и доп. – Иркутск : Изд-во БГУ, 2018. – 402 с.

8. Кутергина Г. В., Мингазинова Е. Р. Методики оценки и мониторинга эффективности налоговых льгот: подходы и проблемы // Вестник ТГЭУ. – 2014. – №1 (69). – С. 85-99. URL: https://cyberleninka.ru/article/n/metodiki-otsenki-i-monitoringa-effektivnosti-nalogovyh-lgot-podhody-i-problemy (дата обращения: 16.08.2018).

9. Савина О. Н. Оценка эффективности налоговых льгот в условиях действующего российского налогового законодательства и направления ее совершенствования // Налоги и налогообложение. – 2013. – № 8 (11). – С. 579-598. DOI: 10.7256/1812-8688.2013.8.6580

10. Постановление Правительства Омской области от 19 дек. 2007 г. № 173-п «Об оценке эффективности предоставленных и планируемых к предо-ставлению налоговых льгот». URL: http://docs.cntd.ru/document/943025400 (дата обращения: 05.01.2018).

11. Постановление Правительства Хабаровского края от 4 сент. 2012 г. № 312-пр «Об утверждении порядка оценки эффективности налоговых льгот» URL: http://docs.cntd.ru/document/995154378 (дата обращения: 06.01.2018).

12. Постановление Правительства Новосибирской области от 22 июля 2013 г. № 318-п «О критериях эффективности налоговых льгот, установленных иным категориям налогоплательщиков» URL: http://novosibirsk.regnews.org/doc/jq/3n.htm (дата обращения: 06.01.2018).

13. Постановление Правительства Амурской области от 7 февр. 2012 г. № 55 «Об оценке эффективности предоставления льгот по региональным налогам и установления пониженных ставок по налогу на прибыль организаций» URL: http://docs.cntd.ru/document/961721254 (дата обращения: 07.01.2018).

14. Хомкалов Г. В. Оценка эффективности инвестиционных проектов : учеб. пособие. – Иркутск : Изд-во БГУЭП, 2012. – 120 с.

15. Литвинова В. В. Инвестиционная привлекательность и инвестиционный климат региона. М.: Финансовый университет, 2013. – 116 с.

16. Гулин Д. А., Зубкова О. В. Использование сбалансированной системы показателей для оценки инвестиционных процессов в регионе // Вестник ЮУрГУ. Серия: Экономика и менеджмент. – 2013. – № 2. – С. 13–17.

17. Кочегарова Л. Г., Закиров Р. Ш. Дифференцированный подход к управлению региональными инвестиционными процессами // Вестник Ур-ФУ. Серия экономика и управление. – 2015. – № 6. – С. 917-934.

18. Саати Т. Принятие решений. Метод анализа иерархий. М.: Радио и связь, 1993. – 278 с.

19. Ногин В. Д. Упрощенный вариант метода анализа иерархий на основе нелинейной сверстки критериев // Журн. вычислит. матем. и математич. физ. –2004. – № 7. – С. 1259-1268.

20. Ройзман И., Бондарева Т. Динамика инвестиционной привлекательности и инвестиционной конкурентоспособности российских регионов в среднесрочной перспективе // Инвестиции в России. – 2008. – № 9. – С. 3–13.

21. Бей Э. И. Инвестиционная привлекательность регионов как фактор раз-вития национальной экономики России : дис. … канд. экон. наук : 08.00.05 / Э. И. Бей. – М. : 2009. – 189 с.

22. Регионы России. Социально-экономические показатели. 2017: стат. сб. М.: Росстат, 2017. – 1402 с.

23. Effective marginal tax rates on new investment methodology. Office of Tax Analysis U.S. Department of the Treasury Report. July 2014. URL: https://www.treasury.gov/resource-center/tax-policy/tax-analysis/Documents/New-Investment-Rates-Methodology.pdf (дата обращения: 02.01.2018).

24. Карзанова И. В. Воздействие налогового режима на инвестиции в ре-альный сектор российской экономики: предельные эффективные налоговые ставки на инвестиции в материальные активы, человеческий капитал и НИОКР. М.: EERC, 2005. – 56 с.

25. С. К. Теория и история налогообложения : учеб. пособие –БГУЭП. – Иркутск : Изд-во БГУЭП, 2007. – 132 с.

26. Министерство экономического развития РФ. Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года. URL: http://economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130325_06 (дата обращения: 12.03.2018).

References

1. Makarova I. A. Funktsii nalogov // Vestn. Tom. gos. un-ta. – 2007. – № 304. – S. 163-166.

2. Gorskii I. V. O nalogovom regulirovanii, nalogovykh l'gotakh i funktsiyakh (istoriko-metodologicheskii aspekt) // Ekonomika. Nalogi. Pravo. – 2014. – № 3. -S. 17-22.

3. Bykov S. S. Klassifikatsiya nalogovykh l'got kak uslovie i etap otsenki ikh effektivnosti // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii (Baikal'skii gosudarstvennyi universitet ekonomiki i prava). – 2013. – № 5. – S. 20-26.

4. Johnson L., Toledano P., Strauss I. Background paper on investment incen-tives: the good, the bad and the ugly: assessing the costs, benefits and options for policy reform. Columbia University Academic Commons, 2013. URL: http://ccsi.columbia.edu/files/2014/01/VCC_conference_paper_Draft_Nov_12.pdf (data obrashcheniya: 02.04.2018).

5. A Handbook for Tax Simplification. International Finance Corporation. Pennsylvania Avenue, N.W., Washington D.C., 2009. – 242 p.

6. Avdyushina M. A. Investitsionnaya aktivnost' otechestvennykh i zarubezhnykh investorov // Finansovo-investitsionnyi potentsial v regione: so-vremennoe sostoyanie i perspektivy razvitiya : sb nauch. tr. – Irkutsk, 2008. – S. 8-13.

7. Nalogi i nalogooblozhenie : ucheb. posobie / S. S. Bykov, I. V. Gushchina, I. V. Derevtsova, E. O. Zav'yalova, G. M. Kasatkina, G. P. Komarova, A. A. Lazarchuk, I. N. Medik, E. N. Orlova, A. V. Pirogova ; pod obshch. red. G. P. Komarovoi, I. V. Gushchinoi ; BGU. – 2-e izd., pererab. i dop. – Irkutsk : Izd-vo BGU, 2018. – 402 s.

8. Kutergina G. V., Mingazinova E. R. Metodiki otsenki i monitoringa effektivnosti nalogovykh l'got: podkhody i problemy // Vestnik TGEU. – 2014. – №1 (69). – S. 85-99. URL: https://cyberleninka.ru/article/n/metodiki-otsenki-i-monitoringa-effektivnosti-nalogovyh-lgot-podhody-i-problemy (data obrashcheniya: 16.08.2018).

9. Savina O. N. Otsenka effektivnosti nalogovykh l'got v usloviyakh deistvuyushchego rossiiskogo nalogovogo zakonodatel'stva i napravleniya ee sovershenstvovaniya // Nalogi i nalogooblozhenie. – 2013. – № 8 (11). – S. 579-598. DOI: 10.7256/1812-8688.2013.8.6580

10. Postanovlenie Pravitel'stva Omskoi oblasti ot 19 dek. 2007 g. № 173-p «Ob otsenke effektivnosti predostavlennykh i planiruemykh k predo-stavleniyu nalogovykh l'got». URL: http://docs.cntd.ru/document/943025400 (data obrashcheniya: 05.01.2018).

11. Postanovlenie Pravitel'stva Khabarovskogo kraya ot 4 sent. 2012 g. № 312-pr «Ob utverzhdenii poryadka otsenki effektivnosti nalogovykh l'got» URL: http://docs.cntd.ru/document/995154378 (data obrashcheniya: 06.01.2018).

12. Postanovlenie Pravitel'stva Novosibirskoi oblasti ot 22 iyulya 2013 g. № 318-p «O kriteriyakh effektivnosti nalogovykh l'got, ustanovlennykh inym kategoriyam nalogoplatel'shchikov» URL: http://novosibirsk.regnews.org/doc/jq/3n.htm (data obrashcheniya: 06.01.2018).

13. Postanovlenie Pravitel'stva Amurskoi oblasti ot 7 fevr. 2012 g. № 55 «Ob otsenke effektivnosti predostavleniya l'got po regional'nym nalogam i ustanovleniya ponizhennykh stavok po nalogu na pribyl' organizatsii» URL: http://docs.cntd.ru/document/961721254 (data obrashcheniya: 07.01.2018).

14. Khomkalov G. V. Otsenka effektivnosti investitsionnykh proektov : ucheb. posobie. – Irkutsk : Izd-vo BGUEP, 2012. – 120 s.

15. Litvinova V. V. Investitsionnaya privlekatel'nost' i investitsionnyi klimat regiona. M.: Finansovyi universitet, 2013. – 116 s.

16. Gulin D. A., Zubkova O. V. Ispol'zovanie sbalansirovannoi sistemy pokazatelei dlya otsenki investitsionnykh protsessov v regione // Vestnik YuUrGU. Seriya: Ekonomika i menedzhment. – 2013. – № 2. – S. 13–17.

17. Kochegarova L. G., Zakirov R. Sh. Differentsirovannyi podkhod k upravleniyu regional'nymi investitsionnymi protsessami // Vestnik Ur-FU. Seriya ekonomika i upravlenie. – 2015. – № 6. – S. 917-934.

18. Saati T. Prinyatie reshenii. Metod analiza ierarkhii. M.: Radio i svyaz', 1993. – 278 s.

19. Nogin V. D. Uproshchennyi variant metoda analiza ierarkhii na osnove nelineinoi sverstki kriteriev // Zhurn. vychislit. matem. i matematich. fiz. –2004. – № 7. – S. 1259-1268.

20. Roizman I., Bondareva T. Dinamika investitsionnoi privlekatel'nosti i investitsionnoi konkurentosposobnosti rossiiskikh regionov v srednesrochnoi perspektive // Investitsii v Rossii. – 2008. – № 9. – S. 3–13.

21. Bei E. I. Investitsionnaya privlekatel'nost' regionov kak faktor raz-vitiya natsional'noi ekonomiki Rossii : dis. … kand. ekon. nauk : 08.00.05 / E. I. Bei. – M. : 2009. – 189 s.

22. Regiony Rossii. Sotsial'no-ekonomicheskie pokazateli. 2017: stat. sb. M.: Rosstat, 2017. – 1402 s.

23. Effective marginal tax rates on new investment methodology. Office of Tax Analysis U.S. Department of the Treasury Report. July 2014. URL: https://www.treasury.gov/resource-center/tax-policy/tax-analysis/Documents/New-Investment-Rates-Methodology.pdf (data obrashcheniya: 02.01.2018).

24. Karzanova I. V. Vozdeistvie nalogovogo rezhima na investitsii v re-al'nyi sektor rossiiskoi ekonomiki: predel'nye effektivnye nalogovye stavki na investitsii v material'nye aktivy, chelovecheskii kapital i NIOKR. M.: EERC, 2005. – 56 s.

25. S. K. Teoriya i istoriya nalogooblozheniya : ucheb. posobie –BGUEP. – Irkutsk : Izd-vo BGUEP, 2007. – 132 s.

26. Ministerstvo ekonomicheskogo razvitiya RF. Prognoz dolgosrochnogo sotsial'no-ekonomicheskogo razvitiya Rossiiskoi Federatsii na period do 2030 goda. URL: http://economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130325_06 (data obrashcheniya: 12.03.2018).

|

Рус

Рус