|

Финансовое право и управление

Правильная ссылка на статью:

Кригер А.М.

Производные финансовые инструменты как катализатор мирового финансового кризиса 2007-2008 гг.

// Финансовое право и управление.

2018. № 1.

С. 52-63.

DOI: 10.7256/2454-0765.2018.1.26976 URL: https://nbpublish.com/library_read_article.php?id=26976

Производные финансовые инструменты как катализатор мирового финансового кризиса 2007-2008 гг.

Кригер Анжелика Михайловна

аспирант, Московский государственный институт международных отношений МИД России

119454, Россия, г. Москва, пр. Вернадского, 76

Kriger Anzhelika Mikhailovna

Post-graduate student, the department of European Law, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia

119454, Russia, Moscow, Prospekt Vernadskogo 76

|

angelica.kriger@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0765.2018.1.26976

Дата направления статьи в редакцию:

24-07-2018

Дата публикации:

17-10-2018

Аннотация:

Настоящая работа направлена на изучение влияния производных финансовых инструментов (далее - ПФИ) на развитие мирового финансового кризиса 2007-2008 гг., состояние финансовых рынков, в условиях которого разгорелся кризис, а также действия мирового сообщества и отдельных государств, которые были предприняты для выхода из кризисной ситуации. Вследствие мирового финансового кризиса 2007-2008 гг. многочисленные финансовые и нефинансовые учреждения по всему миру понесли серьезные убытки, тысячи людей лишились рабочих мест, рост инфляции ускорился, а государства были не в состоянии выполнять свои обязательства. При подготовке научной статьи автор опирался на методы анализа, синтеза, дедукции, аналогии, формализации и абстрагизации. Исследования, проведенные учеными из различных областей, показали, что мировой финансовый кризис является результатом комплексных проблем в регулировании, прогнозировании и аналитике на экономических рынках различных государств. Как в работах ученых, так и в обзорах аналитиков ПФИ неоднократно признавались одной из причин развития мирового финансового кризиса. В данной работе автор пытается дать ответ на вопрос, можно ли признать мировой финансовый кризис результатом ошибок в использовании ПФИ, или же другие факторы также отразились на экономическом состоянии государств в мире.

Ключевые слова:

Мировой финансовый кризис, проиводные финансовые инструменты, деривативы, Европейский союз, США, экономика, Группа Двадцати, Совет финансовой стабильности, Свопы, Банк международных расчетов

Abstract: This research is aimed at analysign the influence of derivative financial instruments (hereinafter referred to as DFI) on the development of the world financial crisis of 2007 - 2008. The researcher focuses on the state of financial markets where the crisis started as well as the actions of the global community and particular states that were undertaken to overcome the crisis. As a consequence of the world financial crisis of 2007 - 2008, financial and nonfinancial institutions all over the world incurred serious damage and loss. Thousands lost their work, the inflation rate boosted up, and the states were unable to perform their obligations. In the course of writing his article Kriger applied such methods as analysis, synthesis, deduction, analogy, formalisation and abstraction. The researches undertaken by experts in different spheres demonstrate that the world financial crisis was the result of complex problems that related to regulation, prediction and analytics on economic markets of different states. Both researchers and analytics repeatedly admitted that DFI were one of the reasons of the world financial crisis. In this research Kriger tries to answer the question about whether the world financial crisis was actually the result of the wrong use of DFI or other factors influenced the economic state of world countries.

Keywords: World financial crisis, derivatives, Derivatives, The European Union, the USA, economy, Group of Twenty, Financial Stability Board, Swaps, Bank for International Settlements

1. На пороге мирового финансового кризиса – 2007-2008 гг.

С 2000 по 2005 гг. мировые финансовые рынки пережили т.н. «финансовую революцию», которая проявилась в следующих аспектах. Финансовые рынки стали пространством для экспериментов и инноваций. Многочисленные изобретения финансовых инженеров приносили прибыль инвесторам, обеспечивая высокую ликвидность на рынке и значительные дивиденды. Модернизация и обновление применимых технологий, создание новых средств заключения договоров, финансовых инструментов и появление комплексных финансовых продуктов - все это обеспечивало устойчивый рост и развитие финансовых рынков.

Другим важным аспектом прогресса стала глобализация. В современном мире все сложнее говорить о локальном характере того или иного финансового рынка: финансовые инструменты приобрели международный характер, инвесторы и участники рынков все менее ограничены географическими рамками того или иного государства.

Наконец, отсутствие регулятивных обременений стало залогом свободы действий инвесторов и других участников финансовых рынков. «Дерегуляция» расценивалась как всеобщее экономическое благо, обеспечивающее естественную эволюцию рынков. Саморегулирование предоставляло участникам рынка возможность самостоятельно выбирать удобные условия договора, а также искать необходимые средства обеспечения обязательств [1].

В таких условиях рынок развивался до 2007 г. Ипотечный кризис, разгоревшийся в 2007 г. в США, стал началом множественных проблем финансово-экономического характера, поразивших мировые рынки. За ним последовал обвал американского фондового рынка, а также крах крупных страховых и инвестиционных компаний. Среди них – один из крупнейших на тот момент банк Lehman Brothers Holding, Inc. и страховая компания – гигант American International Group Inc.[2]

Многочисленные исследователи из научных, политических и деловых кругов так и не пришли к единому выводу относительно первопричин начала длительной рецессии мирового масштаба.

Очевидно, что к 2007 г. описанные выше условия развития рынка обеспечили появление целого комплекса проблем, к которым относят: неправомерные действия инвесторов, теневой банкинг, субстандартное кредитование и несбалансированные финансовые системы. Однако одной из главных причин развития кризиса признаны ошибки в использовании внебиржевых ПФИ.

2. Основные характеристики рынка ПФИ

Производный финансовый инструмент – это договор, заключаемый между двумя или более сторонами, которые обязуются выполнить определенные действия в зависимости от количественных или качественных показателей базового актива по состоянию на определенный момент в будущем.

Рынок внебиржевых ПФИ обладает некоторыми характеристиками, которые стали катализаторами развития экономического кризиса.

1. Объемы рынка внебиржевых ПФИ

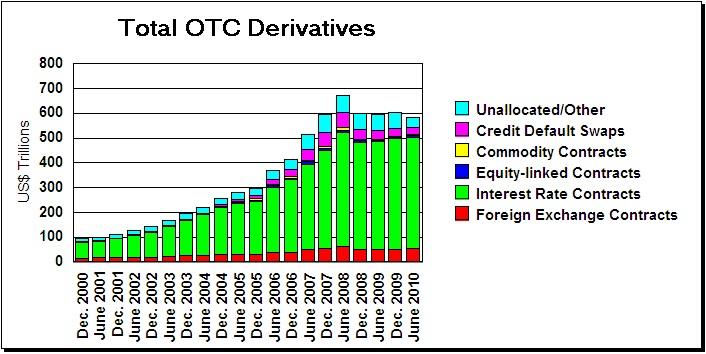

В начале нового тысячелетия наблюдалось стремительное увеличение сделок с внебиржевыми ПФИ. Рост количества и объема сделок не замедлился в результате кризисных процессов, и к 2010 г. объем сделок с внебиржевыми ПФИ составлял более 600 трлн. долл. США, что в десять раз превышало объем мирового ВВП [3]. Размеры рынка усложняли осуществление государственного надзора. Обширное использование свопов, классических и экзотических внебиржевых ПФИ в целях хеджирования и спекуляции без проверки финансовой стабильности другой стороны договора, перенос рисков на третьего, четвертого и последующих инвесторов привели к созданию сетей зависящих друг от друга инвесторов [4].

На графике приведено количество ПФИ, торговавшихся во внебиржевом пространстве с 2001 по 2010 гг.

2. Непрозрачный характер рынка

Как уже было отмечено, на внебиржевые ПФИ не распространялись обязательства о предоставлении какой-либо информации или осуществлению пред- или посттрейдинговых процедур. Отсутствие прозрачности, присущее рынку внебиржевых ПФИ, негативно сказалось на открытом ценообразовании. Рыночные цены на финансовые инструменты не давали достаточной информации о продуктах, как это должно быть при нормальном функционировании рыночной экономики [5]. Системные риски являются следствием рыночной непрозрачности, которая, в свою очередь, сказывается на асимметричном развитии рынков [6].

3. Низкое качество финансовых инструментов

ПФИ в предкризисный период не отличались высоким качеством. Это выражалось в низкой степени проработанности договоров, проверки надежности и кредитной защиты сторон, их активов и ответственности. Например, банки, не желавшие сохранять займы, преобразовывали их в секьюритизированные финансовые инструменты, которые продавались, к примеру, пенсионным фондам. Поскольку количество надежных заемщиков сокращалось, банки обращались к массовому клиенту, запуская ценные бумаги с базовым активом в виде займов низкого качества, которые впоследствии были выкуплены инвесторами. Последние, в свою очередь, полагались на информацию кредитно-рейтинговых агентств, предоставлявших ненадежную и зачастую неверную информацию [7]. Особую опасность представляли ПФИ, использовавшиеся в спекулятивных целях, так как подобные инструменты предполагают разрыв связи договора с базовым активом и реальными предпринимательскими рисками, в то время как ответственность и финансовые риски остаются более чем реальными.

Теневой характер рынка в совокупности с низкой защитой кредиторов стали причиной появления систематических рисков на внебиржевых рынках ПФИ.

4. Отсутствие механизмов повышения рыночной стабильности

Несмотря на то, что механизмы обеспечения прозрачности и стабильности финансовых рынков (клиринг центрального контрагента, использование регулируемых площадок для заключения сделок) были изобретены задолго до мирового финансового кризиса и использовались предусмотрительными участниками рынка как инструмент дополнительной защиты, законодательно контрагенты не были обязаны соблюдать данные меры вне зависимости от объемов их сделок.

Одновременно жертвой и виновницей мирового финансового кризиса стала компания – страховой гигант American International Group Inc. (AIG). С середины 1990-х гг. компания стала активным участником рынка ПФИ, заключая множественные кредитно-дефолтные свопы с европейскими банками и другими «покупателями защиты». AIG предлагала своим клиентам-инвесторам страховку в виде кредитно-дефолтных свопов для защиты от неисполнения обязательств по ипотечным кредитам или снижения стоимости ценных бумаг, обеспеченных займами. Финансовые проблемы AIG проявились после ухудшения ситуации на рынке недвижимости в США на рубеже 2006-2007 гг. Неисполнение обязательств ипотечными заемщиками привело к значительному снижению ценности портфельного капитала AIG. Понижение рейтинга AIG в кредитно-рейтинговых агентствах усилило дефицит ликвидности и привело к выплате дополнительных обеспечений по обязательствам. В конце концов, правительство США вмешалось в ситуацию, выделив 180 млрд. долларов США для восстановления ликвидности AIG из страха, что неожиданное банкротство приведет к сильному финансовому шоку [8]. Ситуация с компанией AIG является иллюстрацией плохого менеджмента и недальновидности руководства [9].

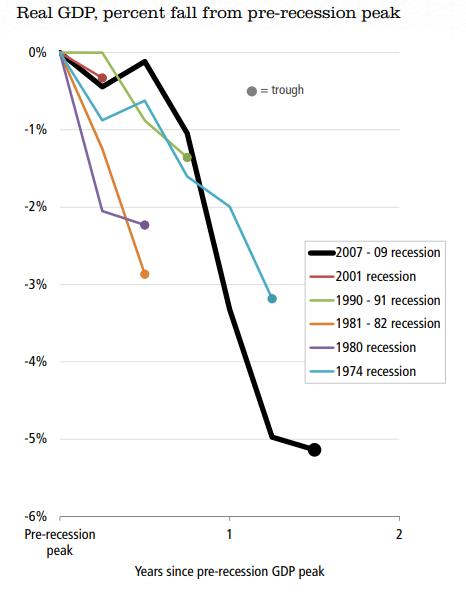

Кризис нанес сокрушительный удар как по экономике США, так и по всему миру: банкротства, обвал финансовых рынков, многотысячные увольнения и финансовые потери.

На изображении – снижение ВВП США в 2007-2009 гг. в сравнении с кризисами других лет.

Экономическая катастрофа такого масштаба невольно наталкивает на два вопроса: кто виноват в развитии кризиса и каковы методы выхода из него?

По мнению автора, можно выделить два уровня ответственных за мировой финансовый кризис. Во-первых, это государства, не сумевшие предотвратить экономический сбой. Если бы финансовыми регуляторами было оказано должное внимание огромному рынку ПФИ и «экономическим пузырям», образовавшимся в результате их использования, серьезные последствия для всего мира могли не наступить.

Во-вторых, виновными являются непосредственные участники экономических отношений, недобросовестно осуществлявшие свою деятельность. Несмотря на то, что спекуляция и рыночные злоупотребления, не остались безнаказанными, и частные инвесторы значительно пострадали от последствий кризиса, экономические трудности затронули и те сферы экономики, которые не связаны с финансовыми рынками.

Можно ли признать ПФИ основным катализатором финансового кризиса? По мнению автора, нет. «Винить кредитно-дефолтные свопы из-за того, что одна компания не справилась с управлением рисками, - все равно, что обвинять кредитование в том, что какой-то банк не исполнил своих обязательств. ПФИ могут использоваться недобросовестно и неправильно, однако свидетельства того, что кредитно-дефолтные свопы или другие ПФИ стали катализатором кризиса, отсутствуют» [10]. В то же время внебиржевые ПФИ, использованные без соблюдения соответствующих мер предосторожности, стали источником опасности и привели к негативным последствиям для мировой экономики.

Из этого можно сделать вывод, что регулирование внебиржевых ПФИ требовало существенных изменений, введения правил заключения сделок, учреждения надзорных органов, способных своевременно выявить рыночные риски и принять необходимые меры.

3. Усилия международного сообщества по выходу из мирового финансового кризиса

Осуществляя поиск выхода из мирового финансового кризиса, государства и частные организации приступили к подготовке национальных и международно-правовых мер, направленных на предотвращение появления аналогичных финансово-экономических катаклизмов, вызванных использованием ПФИ.

Вопрос регулирования ПФИ был вынесен на высокий уровень, и обсуждался на встречах Группы восьми и Группы двадцати. Несмотря на то, что Группы не являются традиционными международными организациями, деятельность которых основывается на международных договорах, принятые ими решения, официально не имеющие юридической силы, на практике стали основными источниками регулирования финансово-экономического сектора в течение последних десяти лет [6, C.152].

По итогам Саммита в Питтсбурге в сентябре 2009 г., было подготовлено заключение, в котором лидерами государств были предложены следующие пути выхода из кризиса. В частности, удалось достичь договоренности о более тесном сотрудничестве в целях установления общих стандартов обращения капитала, введения норм, препятствующих принятию компаниями чрезмерных рисков, способствующих улучшению показателей функционирования внебиржевых рынков и созданию мощных инструментов воздействия на компании, работающие с высокой степенью финансовых рисков [11]. Отмечались успехи ряда государств по ужесточению регулирования рынка внебиржевых ПФИ, рынков секьюритизации, деятельности кредитно-рейтинговых агентств и хедж фондов [11].

Говоря непосредственно о методах борьбы с кризисом, в ходе встречи на высшем уровне удалось согласовать единую цель - осуществлять сделки со всеми стандартизированными внебиржевыми ПФИ на биржах или электронных трейдинговых платформах. Предполагалось, что к концу 2012 г. все ПФИ будут проходить клиринг центральных контрагентов. На договоры, не подлежащие клирингу, распространяются более строгие финансовые требования. По итогам саммита в Питтсбурге, лидеры Группы двадцати призвали все страны к внедрению аналогичных правил, а также к повышению прозрачности на рынках деривативов, снижению систематических рисков и защите от злоупотреблений на рынке [11].

На саммите 2010 г. в Торонто лидеры смогли договориться об осуществлении скоординированных действий для ускорения имплементации нормативного регулирования внебиржевых ПФИ, повышения прозрачности и внедрения стандартизации [12].

В 2012 г. в Лос Кабосе лидеры Группы двадцати отметили отчет Совета по финансовой стабильности о ходе реализации договоренностей двухлетней давности, а также высоко оценили деятельность Комитета по платежам и инфраструктуре рынка и Международной ассоциации комиссий по ценным бумагам по снижению систематических рисков.

Группа двадцати сыграла существенную роль в вопросе регулирования рынка внебиржевых ПФИ, подняв данную тему на высокий уровень межгосударственных контактов. Тем временем разработкой конкретных предложений нормативно-правовых основ занимались различные международные финансовые организации. Рассмотрим некоторые из таких организаций и их предложения, ориентированные на поиск выхода из финансово-экономического кризиса.

Совет по финансовой стабильности (далее – Совет) – международная организация, учрежденная в 2009 г. на Саммите Группы двадцати в Лондоне на основании существовавшего ранее Форума по финансовой стабильности. Организация была наделена, в первую очередь, полномочиями по разработке технических деталей реформ, предложенных Группой двадцати, а также по контролю за имплементацией нововведений. Совет осуществляет деятельность на базе Банка международных расчетов и включает министров финансов участников Группы двадцати наряду с представителями других крупных международных финансовых организаций (Банк международных расчетов, Международный валютный фонд, Всемирный банк, Организация экономического сотрудничества и развития, ЕЦБ и Еврокомиссия). В соответствии с учредительными документами, роль Совета связана с обеспечением финансовой стабильности, поддержанием открытости и прозрачности финансовой системы и имплементацией финансовых обязательств [6, C.159]. Деятельность Совета заключается, в первую очередь, в подготовке рекомендаций относительно совершенствования регулирования мировой финансовой системы. Орган обеспечивает координацию деятельности национальных финансовых структур и международных организаций, устанавливающих стандарты, в их общих стремлениях по формированию успешной политики по надзору за финансовым сектором. Советом были разработаны 12 ключевых стандартов по созданию здоровых финансовых систем, включающих «Принципы инфраструктуры финансовых рынков» от 18.04.2012 г. и «Цели и принципы регулирования рынка ценных бумаг» от 01.06.2010 г. [13]. Членами Совета являются 25 юрисдикций (так как в состав членов входят не только государства, но и административная единица, - Гонконг, и наднациональное образование - ЕС), включая Российскую Федерацию [14].

В январе 2012 г. Совет по финансовой стабильности подготовил инструкцию для государств в отношении использования центральных контрагентов в целях выполнения обязательств Группы двадцати. Советом были выделены четыре «меры безопасности» для построения здоровой финансовой системы. Также Совет взял на себя обязательство осуществлять контроль над деятельностью международных и национальных органов для внедрения данных «мер безопасности». Меры включают в себя следующее:

1) Обеспечение открытого и равного доступа участников рынка к центральным контрагентам, основанного на прозрачных и объективных требованиях (данный принцип был дополнительно закреплен в Принципах инфраструктуры финансовых рынков от 18.02.2012 г.);

2) Введение норм о надзоре за деятельностью соответствующих органов как на национальном, так и на международном уровнях, на двусторонней или многосторонней основе, что должно иметь результатом надежное регулирование и качественный контроль за деятельностью центральных контрагентов;

3) Установление режимов восстановления и разрешения споров, обеспечивающих сохранение ключевых функций центральных контрагентов даже в кризисные периоды. Такие режимы должны принимать во внимание интересы различных юрисдикций, в которых деятельность центральных контрагентов является систематически важной.

4) Закрепление определенных требований к ликвидности центральных контрагентов в валютах осуществления клиринга [12].

В своем отчете «Имплементация реформы рынка производных финансовых инструментов» от 2010 г. Совет по финансовой стабильности сделал двадцать одно предложение относительно практических нюансов, с которыми власти могут столкнуться при имплементации обязательств, данных Группой двадцати. Впоследствии Совет регулярно публиковал доклады о ходе применения данных рекомендаций в различных государствах. В отчете «Реформа рынков внебиржевых ПФИ» от 29.06.2017 г. Совет по финансовой стабильности констатировал, что проведение реформ регулирования рынка ПФИ активно продвигается, несмотря на то, что это происходит неравномерно и с отставанием от графика. Отмечалось, что в развитых экономиках мира процесс имплементации идет быстрее, чем в развивающихся странах. Наилучшие результаты были достигнуты в сфере предоставления информации торговым репозитариям, центральному клирингу и установлению более строгих финансовых требований к ПФИ, не проходящим центральный клиринг. Требования относительно предоставления информации торговым репозитариям введены во всех юрисдикциях Совета по финансовой стабильности, однако качество оказания услуг отличается в зависимости от юрисдикций и категорий активов. В семнадцати юрисдикциях имеются положения о клиринге центрального контрагента для стандартизированых ПФИ, которые применяются к 90% рынков. Двенадцать юрисдикций имеют биржи и торговые площадки для осуществления сделок со стандартизированными ПФИ. Большинство государств находятся на начальном этапе принятия маржинальных требований для ПФИ, не прошедших центральный клиринг, которые полноценно вступят в силу к 2019 г. [15]

Законодатели различных государств, в т.ч. членов ЕС, в целом позитивно восприняли предложения, закрепленные в документах международных инстанций, о чем свидетельствует последний отчет Совета по финансовой стабильности. Безусловно, об успешности реформы финансовых рынков, намеченной Группой двадцати, можно будет судить лишь спустя некоторое время. Учитывая тот факт, что ПФИ все же не единственная причина финансового кризиса 2007-2008 гг., предпринимаемые в настоящий момент меры окажут позитивное воздействие на рынки финансовых услуг и приведут к стабилизации и уверенному росту мировой экономики.

По состоянию на август 2018 г. Совет по финансовой стабильности продолжает работать в режиме поддержки Группы двадцати в вопросах финансового регулирования.

Заметное место в «мировой финансовой архитектуре» занимают Базельский комитет по банковскому контролю и Банк международных расчетов. Базельский комитет был основан в ответ на финансовый кризис 1973 г. В конце 1974 г. главы Группы десяти договорились о создании комитета для обсуждения и поиска решения проблем экономико-банковской сферы.

Целью деятельности Комитета является установление минимальных стандартов регулирования и контроля над банковскими органами, обмен опытом осуществления банковского контроля для общего понимания и улучшения трансграничного сотрудничества, обмен сведениями о развитии банковского сектора и финансовых рынков для выявления действительных или возможных рисков глобальной финансовой системы.

Решения Комитета не обладают обязательной юридической силой, тем не менее, именно он формулирует стандарты по контролю и руководству в целях их применения отдельными национальными органами. Комитет поддерживает полную, своевременную и последовательную имплементацию стандартов его членами, в связи с чем, в 2012 г. за данным процессом был инициирован особый мониторинг в целях улучшения гибкости мировых банковских систем и поддержания создания равных правовых условий для различных банков [16].

Среди документов, принятых Комитетом, необходимо отдельно отметить «Стандартизированный подход к измерению кредитных рисков контрагентов», принятый в марте 2014 г., «Принципы инфраструктуры финансовых рынков» от декабря 2016 г. и другие документы регулятивного, рекомендательного или статистического характера.

При Банке международных расчетов существует также Комитет по платежам и рыночной инфраструктуре, способствующий безопасности и эффективности платежей и клиринга, а также финансовой стабильности и экономическому развитию. Комитет проводит анализ и мониторинг изменений в законодательствах стран по указанным вопросам, а также осуществляет поддержку центральных банков в операционных вопросах, устанавливая стандарты регулирования данной отрасли [17].

Примечательно, что ЕС активно использует документы, подготовленные Базельским комитетом при подготовке нормативно-правовых актов различного уровня [18].

Базельский комитет тесно сотрудничает с Международной организацией комиссий по ценным бумагам. Данный международный орган включает в себя национальные надзорные механизмы на рынках ценных бумаг и является мировым учредителем стандартов в отношении ценных бумаг. Организация была основана в 1983 г., и ее члены регулируют более 95% мировых рынков ценных бумаг [19].

Организацией были подготовлены документы различного характера, ставшие основой для некоторых актов ЕС. Среди них - Международные стандарты по регулированию посреднической деятельности на рынке производных финансовых инструментов (июнь 2012 г.) [20], а также Отчет о предоставлении данных о внебиржевых производных финансовых инструментах и требованиях к хранению информации (август 2011 г.) [21]

Международная ассоциация свопов и деривативов существует с 1985 г. в целях создания более безопасного и эффективного рынка производных финансовых инструментов. Ассоциация насчитывает более 850 членов, среди которых как компании, работающие с ПФИ, инвестиционные менеджеры, правительства и наднациональные организации, так и биржи, торговые площадки, клиринговые организации и торговые репозитарии. Целью деятельности Ассоциации является снижение рисков контрагентов, увеличение прозрачности и улучшение инфраструктуры финансовых рынков для построения надежной основы функционирования финансовых рынков [22].

Международная ассоциация свопов и деривативов является автором Рамочного соглашения по ПФИ, которое в значительной мере способствует снижению кредитных и правовых рисков [23].

4. Современные характеристики рынков внебиржевых ПФИ

Указанные выше международные организации в значительной степени сформировали современное регулирование рынков ПФИ во всем мире. Несмотря на то, что реализация реформы еще не завершена, уже сейчас можно судить о некоторых ее особенностях и проблемах.

Во-первых, степень влияния ПФИ на кризисные процессы не была в полной мере доказана. Обвинения основываются преимущественно на заключениях политиков, менеджеров компаний, и не имеют под собой весомых научных оснований. Существенную роль в формировании общественного мнения относительно кризиса сыграла «четвертая ветвь власти», СМИ. Не всегда обоснованные обвинения журналистов и аналитиков привлекли внимание к проблеме, которая уже не могла быть проигнорирована законодателями и регуляторами. Кроме того, общественность ожидала конкретных шагов от власти по устранению последствий и предотвращению кризисных процессов, и ПФИ стали одной из сфер, на которые распространились государственные антикризисные меры.

Во-вторых, глобальный подход к антикризисным мерам, был фактически сформирован Группой двадцати как органом определения векторов мировой политики. Как развитые, так и развивающиеся страны были вынуждены следовать направлениям, определенным узким кругом лиц.

В-третьих, одним из основных курсов реформы рынка ПФИ стала стандартизация договоров, которая, несмотря на известные положительные факторы в определенной степени ограничивает свободу участников рынка.

В-четвертых, существенной проблемой внебиржевого рынка зачастую называется отсутствие прозрачности. С одной стороны, непрозрачный рынок является источником потенциальных рыночных угроз, однако можно полагать, что именно непрозрачность и закрытость данного сегмента является его движущей силой, а чрезмерная открытость и прозрачность могут привести к снижению экономической активности акторов рынка [24]. Существует предположение, что прозрачность и предоставление информации сами по себе не являются достаточным средством для снижения систематических рисков. Предоставление информации является регулятивным инструментом ограниченного действия, в особенности с учетом того, что ПФИ – это сложные комплексные сделки [25].

И наконец, неравномерная имплементация международных стандартов также является одной из проблем глобального регулирования ПФИ. Так как создателями большинства международных стандартов являются международные неправительственные организации, в их арсенале отсутствуют средства обеспечения исполнения нормативных положений, являющихся по своей сути мягким правом. Несмотря на то, что на Саммите Группы двадцати в 2011 г. Советом по финансовой стабильности было объявлено о создании координационной структуры по контролю и надзору за государственной имплементацией международных обязательств, это не оказало значительного влияния на исполнение государствам международных стандартов [26, C.143]. В случае неспособности государств договориться об установлении единообразных норм в вопросах ПФИ, регулирование данной сферы будет оставаться децентрализованным ввиду индивидуальной имплементации обязательств, данных на уровне Группы двадцати. В рамках ЕС ситуация усугубляется некоторой конфронтацией между Великобританией в качестве крупнейшего финансового центра ЕС и другими членами еврозоны, также желающими играть роль в формировании финансового ландшафта ЕС.

Таким образом, производные финансовые инструменты сыграли роль в развитии мирового финансового кризиса 2007-2008 гг. В связи с этим, мировым сообществом во главе с Группой двадцати была запущена масштабная реформа данного рыночного сегмента, которая в различной степени имплементируется в национальное законодательство государств по всему миру.

Библиография

1. Gorton L. Financial Law in Global Surrounding // European Business Law Review. Vol. 23. 2012. P. 913-944.

2. Dalhuisen J.H. Globalization and the Transnationalization of Commercial and Financial Law // Rutgers University Law Review. Vol. 19. 2015. P. 19-60.

3. См.: [Электронный ресурс] http://stats.bis.org/statx/srs/table/d5.1 Дата обращения: 30.05.2018 г.

4. Sibo S.A. Credit Default Swaps: How Should They Be Regulated? // Darthmouth Law Journal. Vol. 54. 2013. P. 54-81.

5. Simkovic M. Secret Liens and the Financial Crisis of 2008 // American Bankruptcy Law Journal. vol. 83. 2009. P. 253-296.

6. Buckeley R.P., Arner D.W. From Crisis to Crisis. The Global Financial System and Regulatory Failure. Wolters Kluwer. 2011. P. 151.

7. См.: [Электронный ресурс] http://www.investopedia.com/financial-edge/0210/did-derivatives-cause-the-recession.aspx Дата обращения: 25.05.2018 г.

8. Prabha A., Savard K., Wickramarachi H. Deriving the Economic Impact of Derivatives, Growth through Risk Management // Milken Institute. March 2014 [Электронный ресурс] https://www.cmegroup.com/education/files/growth-through-risk-management.pdf Дата обращения: 30.05.2018 г.

9. См.: [Электронный ресурс] http://www.investopedia.com/financial-edge/0210/did-derivatives-cause-the-recession.aspx Дата обращения: 31.05.2018 г.

10. См.: [Электронный ресурс] https://www.aei.org/publication/credit-default-swaps-are-not-to-blame/ Дата обращения: 31.05.2018 г.

11. G20 Leaders Statement: The Pittsburgh Summit, September 24-25, Pittsburgh, Preamble. p. 17 [Дата обращения] http://www.g20.utoronto.ca/2009/2009communique0925.html Дата обращения: 31.05.2018 г.

12. Kono M. Overview of international work towards OTC derivatives markets reform and remaining challenges. Banque de France // Financial Stability Review. №17. April 2013.

13. См.: [Электронный ресурс] http://www.fsb.org/what-we-do/about-the-compendium-of-standards/key_standards/ Дата обращения: 31.05.2018 г.

14. См.: [Электронный ресурс] http://www.fsb.org/about/fsb-members/#member Дата обращения: 31.05.2018 г.

15. OTC derivatives Market Reforms. Twelfth Progress Report on Implementation. 29.06.2017. [Электронный ресурс] http://www.fsb.org/wp-content/uploads/P290617-2.pdf Дата обращения: 29.05.2018 г.

16. Basel Committee on Banking Supervision, A brief history of the Basel Committee. October 2015 [Электронный ресурс] https://www.bis.org/bcbs/history.pdf Дата обращения: 31.05.2018 г.

17. См.: [Электронный ресурс] https://www.bis.org/cpmi/ Дата обращения: 31.05.2018 г.

18. Касьянов Р.А. Инструменты международного финансового рынка для малых и средних предприятий // Московский журнал международного права. — 2015. — №3. C.-209-220.

19. См.: [Электронный ресурс] https://www.iosco.org/ Дата обращения: 31.05.2018 г.

20. International Standards for Derivatives Market Intermediary Market Regulation, June 2012 [Электронный ресурс] https://www.iosco.org/library/pubdocs/pdf/IOSCOPD381.pdf Дата обращения: 31.05.2018 г.

21. Report on Trading of OTC Derivatives, February 2011 [Электронный ресурс] https://www.iosco.org/library/pubdocs/pdf/IOSCOPD345.pdf Дата обращения: 31.05.2018 г.

22. См.: [Электронный ресурс] http:// www2.isda.org/about-isda/ Дата обращения: 31.05.2018 г.

23. См.: [Электронный ресурс] http://www.investopedia.com/terms/i/isda-master-agreement.asp Дата обращения: 31.05.2018 г.

24. D'Souza F.P., Ellis N.S., Fairchild L. Illuminating the Need for Regulation in Dark Markets: Proposed Regulation of the OTC Derivatives Market // University of Pennsylvania Journal of Business Law. Vol. 12(2). 2010. P. 473-516.

25. Scalcione R. The Derivatives Revolution: A Trapped Innovation and a Blueprint for Regulatory Reform. Walters Kluwer Law and Business. 2011. P. 174.

26. Helleiner E. Towards Cooperative decentralization? The post-crisis governance of global OTC derivatives. Transnational Financial Regulation after the Crisis. Edited by Tony Porter. Routledge edition. 2014. P.

References

1. Gorton L. Financial Law in Global Surrounding // European Business Law Review. Vol. 23. 2012. P. 913-944.

2. Dalhuisen J.H. Globalization and the Transnationalization of Commercial and Financial Law // Rutgers University Law Review. Vol. 19. 2015. P. 19-60.

3. Sm.: [Elektronnyi resurs] http://stats.bis.org/statx/srs/table/d5.1 Data obrashcheniya: 30.05.2018 g.

4. Sibo S.A. Credit Default Swaps: How Should They Be Regulated? // Darthmouth Law Journal. Vol. 54. 2013. P. 54-81.

5. Simkovic M. Secret Liens and the Financial Crisis of 2008 // American Bankruptcy Law Journal. vol. 83. 2009. P. 253-296.

6. Buckeley R.P., Arner D.W. From Crisis to Crisis. The Global Financial System and Regulatory Failure. Wolters Kluwer. 2011. P. 151.

7. Sm.: [Elektronnyi resurs] http://www.investopedia.com/financial-edge/0210/did-derivatives-cause-the-recession.aspx Data obrashcheniya: 25.05.2018 g.

8. Prabha A., Savard K., Wickramarachi H. Deriving the Economic Impact of Derivatives, Growth through Risk Management // Milken Institute. March 2014 [Elektronnyi resurs] https://www.cmegroup.com/education/files/growth-through-risk-management.pdf Data obrashcheniya: 30.05.2018 g.

9. Sm.: [Elektronnyi resurs] http://www.investopedia.com/financial-edge/0210/did-derivatives-cause-the-recession.aspx Data obrashcheniya: 31.05.2018 g.

10. Sm.: [Elektronnyi resurs] https://www.aei.org/publication/credit-default-swaps-are-not-to-blame/ Data obrashcheniya: 31.05.2018 g.

11. G20 Leaders Statement: The Pittsburgh Summit, September 24-25, Pittsburgh, Preamble. p. 17 [Data obrashcheniya] http://www.g20.utoronto.ca/2009/2009communique0925.html Data obrashcheniya: 31.05.2018 g.

12. Kono M. Overview of international work towards OTC derivatives markets reform and remaining challenges. Banque de France // Financial Stability Review. №17. April 2013.

13. Sm.: [Elektronnyi resurs] http://www.fsb.org/what-we-do/about-the-compendium-of-standards/key_standards/ Data obrashcheniya: 31.05.2018 g.

14. Sm.: [Elektronnyi resurs] http://www.fsb.org/about/fsb-members/#member Data obrashcheniya: 31.05.2018 g.

15. OTC derivatives Market Reforms. Twelfth Progress Report on Implementation. 29.06.2017. [Elektronnyi resurs] http://www.fsb.org/wp-content/uploads/P290617-2.pdf Data obrashcheniya: 29.05.2018 g.

16. Basel Committee on Banking Supervision, A brief history of the Basel Committee. October 2015 [Elektronnyi resurs] https://www.bis.org/bcbs/history.pdf Data obrashcheniya: 31.05.2018 g.

17. Sm.: [Elektronnyi resurs] https://www.bis.org/cpmi/ Data obrashcheniya: 31.05.2018 g.

18. Kas'yanov R.A. Instrumenty mezhdunarodnogo finansovogo rynka dlya malykh i srednikh predpriyatii // Moskovskii zhurnal mezhdunarodnogo prava. — 2015. — №3. C.-209-220.

19. Sm.: [Elektronnyi resurs] https://www.iosco.org/ Data obrashcheniya: 31.05.2018 g.

20. International Standards for Derivatives Market Intermediary Market Regulation, June 2012 [Elektronnyi resurs] https://www.iosco.org/library/pubdocs/pdf/IOSCOPD381.pdf Data obrashcheniya: 31.05.2018 g.

21. Report on Trading of OTC Derivatives, February 2011 [Elektronnyi resurs] https://www.iosco.org/library/pubdocs/pdf/IOSCOPD345.pdf Data obrashcheniya: 31.05.2018 g.

22. Sm.: [Elektronnyi resurs] http:// www2.isda.org/about-isda/ Data obrashcheniya: 31.05.2018 g.

23. Sm.: [Elektronnyi resurs] http://www.investopedia.com/terms/i/isda-master-agreement.asp Data obrashcheniya: 31.05.2018 g.

24. D'Souza F.P., Ellis N.S., Fairchild L. Illuminating the Need for Regulation in Dark Markets: Proposed Regulation of the OTC Derivatives Market // University of Pennsylvania Journal of Business Law. Vol. 12(2). 2010. P. 473-516.

25. Scalcione R. The Derivatives Revolution: A Trapped Innovation and a Blueprint for Regulatory Reform. Walters Kluwer Law and Business. 2011. P. 174.

26. Helleiner E. Towards Cooperative decentralization? The post-crisis governance of global OTC derivatives. Transnational Financial Regulation after the Crisis. Edited by Tony Porter. Routledge edition. 2014. P.

|

Рус

Рус