|

DOI: 10.7256/2454-065X.2017.11.24585

Дата направления статьи в редакцию:

31-10-2017

Дата публикации:

20-12-2017

Аннотация:

В данной статье проводится анализ эффективности налоговой льготы по налогу на добавленную стоимость для ИТ-компаний. В частности, анализируются особенности применения льготы такие как её совокупное влияние на налоговую систему и экономические процессы в целом, эффективность льготы с точки зрения достижения поставленных перед ней целями, а также текст самой льготы по налогу на добавленную стоимость, изложенный в Налоговом кодексе РФ. Результаты критического анализа показывают, что действующий механизм стимулирования инновационной деятельности IT-компаний с помощью льготы по налогу на добавленную стоимость приводит к множеству искажающих экономические решения и налоговую систему эффектов, текст налоговой льготы далек от правового совершенства, что приводит к возникновению большого количества налоговых споров по различным вопросам применения налоговой льготы, а также что в настоящее время отсутствуют доказательства экономической эффективности применения данной льготы.

Ключевые слова:

НДС, налоговая нейтральность, налогоплательщики, налоговая льгота, экономическая эффективность, IT-компании, инновации, интеллектуальная собственность, налоговая оптимизация, электронная продукция

Abstract: In this article the authors analyze efficiency of VAT tax rebates for IT companies. In particular, they analyze particular features of rebate application such as the collective influence of the rebate on the taxation system and economnic processes in general, efficiency of the rebate from the point of view of achieving the objectives it is supposed to achieve, and the description of the VAT tax rebate in the Russian Tax Code. The results of the critical analysis demonstrate that the existing mechanism of encouraging innovative activity of IT companies by the means of the VAT tax rebate creates numerous effects that interfere with the economic solutions and tax system, the description of the tax rebate is far from being perfect and this creates a great number of tax debates about how to apply the VAT tax rebate. The results also show that there is no proof that the application of the VAT tax rebate is efficient.

Keywords: VAT, tax neutrality, taxpayers, tax credit, economic efficiency, IT-companies, innovations, intellectual property, tax optimization, electronics

С начала 2008 г. вступил в силу Федеральный закон РФ от 19 июля 2007 г. № 195-ФЗ, положения которого предусматривают предоставление дополнительных льгот для финансовых инвесторов инноваций по налогу на прибыль организаций, единому налогу при использовании упрощенной системы налогообложения, налогу на добавленную стоимость и т.д. [1]

Предполагаемой целью предоставления льготы является расширение инновационной деятельности в Российской Федерации. Такой вывод можно сделать по причине того, что льгота была принята в рамках пакета законодательства, направленного на формирование благоприятных условий для финансирования инновационной деятельности [1].

Одним из элементов рассматриваемого Федерального закона является налоговая льгота для IT компаний, содержащаяся в пп. 26, п.2 ст.149 НК РФ и предусматривающая освобождение от обложения налогом на добавленную стоимость реализации исключительных прав на результаты интеллектуальной деятельности (на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на их использование по лицензионному договору.

Данная льгота действует с 1 января 2008 г, при этом льгота является постоянным, а не временным положением налогового законодательства, т.е. срока окончания действия льготы не установлено, а целевой группой бенефициаров льготы являются разработчики интеллектуальной собственности и обладатели прав на нее.

Между тем, критический анализ научной литературы показывает, что предоставление льгот по НДС является крайне чувствительным процессом с учетом того, что взимание данного налога в своей совершенной форме должно являться максимально нейтральным, не вызывая искажений в виде двойного экономического налогообложения [2].

Актуальности поставленной проблеме добавляет и тот факт, что, по мнению других экспертов, потенциал по взиманию внутреннего НДС близок к исчерпанию [3], что в совокупности с усугублением социально-экономической ситуации в России ставит вопрос об оценке существующих налоговых льгот [4] (в данном конкретном случае IT-льготы по НДС).

Методикам расчета совокупной эффективности от предоставления налоговых льгот посвящено большое количество научной литературы, при этом работы, полностью сфокусированной на теме анализа выбранной нами льготы отсутствуют.

Так, в работе «Assessing the impact of public funding and tax incentives in Russia: recipient analysis and additionality effects evaluation» оценивается совокупное влияние налоговых льгот и бюджетных трансфертов на инновации в промышленности (без разделения на конкретные льготы) и делается вывод о том, что налоговые льготы не оказывают существенного эффекта на инновации [5].

Между тем, как отмечают исследователи, для анализа конкретных налоговых льгот необходим индивидуальный подход в связи с уникальными эффектами, возникающими в результате применения конкретных правовых норм, закрепляющих льготу в законодательстве, на практике [6].

Мы предлагаем следующий подход к оценке эффективности:

1. Количественную оценку потерь доходов бюджета от применения соответствующей налоговой льготы (I критерий).

2. Оценку изменения целевого показателя, которое обусловлено действием этой льготы (группы льгот) (II критерий).

3. Определение того, как использование льготы распределяется по группам налогоплательщиков (III критерий).

4. Определение того, создает ли действие льготы какие-либо негативные эффекты (IV критерий).

Количественная оценка потерь доходов бюджета и оценка изменения целевого показателя (I-II критерии). Величина выпадающих доходов бюджета [7], по данным Федеральной налоговой службы, от наличия льготы, т.е. от наличия освобождения по НДС представлена на графике 1:

График 1. Величина выпадающих доходов (млн.руб)

Число налогоплательщиков, использующих льготу [7] по данным Федеральной Налоговой Службы представлено в таблице 1:

|

Год

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Количество

|

5 483

|

н/д

|

н/д

|

н/д

|

н/д

|

н/д

|

21 582

|

21 579

|

Таблица 1. Число налогоплательщиков, использующих льготу

Анализ указанного графика и таблицы позволяет выявить две смежные тенденции – с одной стороны, растет общее количество налогоплательщиков, использующих льготу (почти в 4 раза), а с другой стороны, такой рост приводит также к увеличению общих выпадающих доходов (более чем в 3 раза).

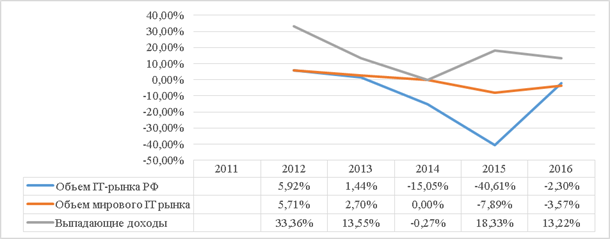

Между тем проведенное ниже исследование ставит под сомнение достижение рассматриваемой льготой поставленной цели:

График 2. Анализ корреляционной связи [8]

Из анализа трендов представленного графика видно, что динамика объемов мирового IT-рынка и IT-рынка РФ являются сильносвязанными значениями, тогда как степень корреляции между ростом объема предоставляемых льгот и роста IT-рынка РФ имеет слабую связь, на что также указывает расчет степени корреляции между значениями:

|

Объем IT-рынка РФ

|

0,84

|

Объем IT-рынка РФ

|

0,26

|

|

Объем мирового IT-рынка

|

Объем выпадающих доходов

|

Таблица 2. Оценка степени корреляции

Поэтому мы не можем сделать однозначный вывод о том, что рост объема реализации льготируемой продукции и повышения количества налогоплательщиков объясняется наличием льготы, а не в целом высокими темпами развития цифровой экономики и электронной коммерции в России, вызванными другими причинами, либо эффектом приспособления налогоплательщиков к льготе, т.е. структурирования ими своей деятельности для целей достижения минимального уровня налогового бремени.

Распределение льготы среди налогоплательщиков (III критерий). В пояснении к данному критерию оценки эффективности налоговой льготы сказано, что ее предоставление не должно нарушать нейтральность налоговой системы, т.е. не должно создавать экономической дискриминации налогоплательщиков.

На наш взгляд, применение данной льготы не соответствует принципу нейтральности НДС, вызывая каскадный эффект повторного экономического налогообложения в случае наличия всей цепи создания стоимости на территории России и отсутствия освобождений от НДС у других участников цепи создания стоимости.

Следует отметить, что указанный эффект изучен и описан в литературе - эффективная ставка НДС и соответственно величина повторного налогообложения зависит от длины цепи добавленной стоимости, предшествующей освобождению, и от доли невосстановимого НДС в цене продукта, реализация которого освобождается от налогообложения [9].

Более того, использование данной льготы создает неравные условия для российских компаний (по сравнению с иностранными поставщиками продукции) в силу того, что у иностранных компаний, например, из ЕС, может быть еще и возможность принятия к вычету входящего НДС у себя в стране, что является значительно более выгодным, чем возможность отнесения входящего НДС на расходы для целей налога на прибыль организаций

Так, в соответствии со ст. 169 (a) Директивы ЕС по НДС 2006 г., входящий НДС можно принять к вычету в случае совершения налогоплательщиком сделок, которые относятся к его деятельности за границей в случае, если эти сделки связаны с операциями, которые приводили бы к возникновению вычета входящего налога, если бы они осуществлялись в стране ЕС, в которой был ранее уплачен входящий НДС [10].

Указанный подход зачастую является более выгодным, чем возможность отнесения входящего НДС на расходы для целей налога на прибыль организаций – его учет на расходы для целей налога на прибыль позволяет компенсировать только 20% суммы входящего НДС и то только прибыльной организации, в то время как принятие НДС к вычету позволяет полностью компенсировать сумму входящего НДС.

Кроме того, в случае предоставления исключительных прав на указанные в подп. 26 п. 2 ст. 149 НК РФ результаты интеллектуальной деятельности на основании лицензионного договора, иностранная компания может одновременно с выгодой в виде отсутствия НДС получить выгоду в виде нулевой ставки по роялти в соответствии с положениями соглашений об избежании двойного налогообложения на основе Модельной конвенции ОЭСР, предусматривающими налогообложение таких видов доходов исключительно в стране резидентства.

В результате наличия каскадного эффекта в ситуации, когда разработчик интеллектуальной собственности не пользуется схемами налоговой оптимизации и добавленная стоимость создается в России, возникает также ряд негативных экономических последствий.

Создание негативных эффектов (IV критерий). В пояснении к данному критерию оценки эффективности налоговой льготы сказано, что ее предоставление не должно создавать роста случаев уклонения от уплаты налогов, затрат на налоговое администрирование, негативно сказываться на уровне конкуренции и т.д.

На наш взгляд, негативные эффекты от предоставления указанной льготы соответствуют практически полностью данному критерию.

Во-первых, при ее использовании увеличиваются цены на итоговую продукцию, разработанную, в том числе, с помощью интеллектуальной собственности. Это происходит потому, что эти цены включают в себя элемент повторно взимаемого НДС, который включается в цену.

Во-вторых, применение данной льготы приводит к искажению конкуренции между продавцами освобождаемой продукции и прочей продукции, что приводит к неоптимальному распределению ресурсов внутри экономики и потерям благосостояния [11].

Справедливости ради, следует отметить, что льгота оказывает влияние на экономическое положение компаний – обладателей исключительных прав на указанную в подп. 26 п. 2 ст. 149 НК РФ интеллектуальную собственность в виде снижения их издержек на исчисление и уплату НДС (отсутствует необходимость выставления исходящих счетов-фактур, расчета налоговой базы по НДС).

Однако использование рассматриваемой льготы требует от налогоплательщиков разделять входящий НДС для целей вычетов пропорционально полученной выручке от облагаемой и не облагаемой НДС деятельности, что повышает административные издержки.

В случае, когда льготой пользуются компании, реализующие интеллектуальную собственность, например, программное обеспечение, физическим лицам (В2С), либо компаниям, не выставляющим исходящий НДС, пользователи льготы получают значительное конкурентное преимущество в виде возможности продать свою продукцию по цене без НДС.

Однако если пользователи льготы реализуют освобождаемую продукцию компаниям, выставляющим исходящий НДС, то это конкурентное преимущество нивелируется каскадным эффектом. Таким образом, льгота также искажает рынок интеллектуальной собственности в пользу покупателей, освобождаемых от НДС.

В результате наличия льготы нарушается конкуренция между отечественными и иностранными производителями интеллектуальной собственности при реализации ее на российском рынке – как уже было отмечено выше, иностранные производители, например, из стран ЕС имеют возможность принятия входящего НДС, уплаченного поставщикам, к вычету.

Таким образом, льгота стимулирует российские компании – производителей освобождаемой интеллектуальной собственности к тому, чтобы структурировать свою деятельность через несколько юридических лиц, одно из которых (разработчик) будет иметь возможность принятия входящего НДС к вычету, а реализовывать свою продукцию через связанные иностранные компании, либо используя иные схемы налогового планирования, эксплуатирующие формальные особенности законодательства по НДС.

Очевидно, что такое сложное налоговое структурирование деятельности повышает транзакционные издержки [12] производителей интеллектуальной собственности и потенциально может приводить к ситуациям уклонения от уплаты налогов.

Анализ судебно-арбитражной практики, связанной с особенностями применения данной льготы, показывает, что «размытость» указанного положения также значительно влияет на правовую определенность налогоплательщиков в случае его использования. Среди критических аспектов можно выделить следующие:

- риск, как и перерасчета обязательств по уплате НДС на основе несоответствия обстоятельств сделки соответствующим требованиям (наиболее часто встречающиеся ситуации), так и возможность правовой переквалификации в случае заявления права на вычет по НДС [13];

- несовершенный текст льготы (в частности, в отношении понятия «лицензионный договор» в разрезе применения льготы), приводящий к повышению вероятности возникновения правовых споров:

- в случае «купли-продажи» объектов, освобождаемых от налогообложения [14], их передачи в форме соглашения об отступном [15], договора заказа на разработку ПО [16], договора об оказании возмездных услуг [17] или договора коммерческой концессии [18];

- в случае несогласования существенных условий, присущих лицензионному договору [19];

- в случае предоставления услуг по обновлению программ для ЭВМ [20];

- в случае непредставления документов, подтверждающих государственную регистрацию факта передачи исключительных прав [21];

- риск предоставления дополнительных документов, подтверждающих выполнение данных операций, что «нарушает конституционные права общества в сфере экономической деятельности, так как незаконное истребование доказательств создает дополнительное и незапланированное отвлечение материальных средств, которые могли быть направлены на получение прибыли» [22][23].

Наконец, на наш взгляд, взаимодействие рассматриваемой льготы и положений Федерального закона от 3 июля 2016 г. № 244-ФЗ о налогообложении НДС электронных услуг в России приводит к тому, что цель налоговой политики по налогообложению иностранных ИТ-компаний, реализуемая через введение ст. 174.2 НК РФ, в значительной степени нивелируется наличием нормы подп. 26 п. 2 ст. 149 НК РФ, освобождающей иностранных поставщиков интеллектуальной собственности.

Выводы и рекомендации. В представленной ниже таблице сведены результаты анализа рассматриваемой льготы согласно четырехкритериальному мониторингу налоговых льгот, методика которого была представлена выше:

|

Критерий

|

Краткое описание критерия

|

Соответствие льготы критерию

|

|

I критерий

|

Количественная оценка потерь доходов бюджета и оценка изменения целевого показателя

|

Скорее несоответствие

|

|

II критерий

|

|

III критерий

|

Распределение льготы среди налогоплательщиков

|

Несоответствие

|

|

IV критерий

|

Создание негативных эффектов

|

Несоответствие

|

Таблица 3. Соответствие налоговой льготы критериям методики.

Анализ указанной таблицы показывает, что ни один из критериев, изложенных в методологии оценки налоговых льгот, не выполняется в полной мере для рассматриваемой в публикации налоговой льготы.

О негативных эффектах от наличий льготы свидетельствует также наличие предложения о переносе льготы из п.2 в п.3 ст. 149 НК РФ в Письме РСПП, направленном в Министерство финансов России по вопросу эффективности налоговых льгот [24, с.8], что позволит компаниям добровольно отказываться от применения данной льготы.

Наше предложение состоит в том, чтобы отменить данную льготу в связи с наличием значительных искажающих эффектов и возможностей для уклонения от налогообложения, несоответствия этой льготы целям налоговой политики в части создания равных условий налогообложения в отрасли электронной коммерции и отсутствием явных сигналов подтверждения эффективности данной льготы.

Следует подчеркнуть, что использование освобождения от косвенных налогов, в частности, НДС, с целью стимулирования НИОКР не соответствует лучшей мировой практике и не используется в развитых странах мира по причине возникновения искажающих эффектов от наличия освобождений по НДС на ранних стадиях цепи создания стоимости и искажения нейтральной природы данного налога.

Наиболее распространенными и эффективными налоговыми механизмами для стимулирования НИОКР в мировой практике являются льготные режимы по прямым налогам, например, по налогу на прибыль, для компаний, занимающихся созданием и разработкой интеллектуальной собственности (IP-box).

Российской Федерации также действуют пониженные ставки страховых взносов для организаций, осуществляющих деятельность в области информационных технологий, что является методологически более предпочтительным использованием инструментария налоговой политики с целью стимулирования определенного вида деятельности, так как позволяет снизить критически важные издержки (в данном случае – расходы на ФОТ) для определенной отрасли, не приводя к значительным искажениям внутри налоговой системы.

Оптимальным подходом в отношении налогообложения НДС электронной коммерции, учитывая разнообразие и быстрое развитие в этой отрасли новых бизнес-моделей и продукции (совмещающих черты лицензирования, электронных услуг и товаров), нам представляется налогообложение всей электронной продукции без исключения, что повысит правовую определенность, упростит администрирование, снизит возможности для уклонения от налогов и устранит искажения внутри цепи создания стоимости.

Библиография

1. Федеральный закон от 19 июля 2007 г. № 195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности» [Электронный ресурс] // Российская Газета. Режим доступа: https://rg.ru/2007/07/31/innovacii-nalogi-dok.html

2. Милоголов Н.С. НДС по операциям международной торговли услугами // Научно-исследовательский финансовый институт. Финансовый журнал. 2013. № 3 (17). С. 117-122.

3. Гурвич Е.Т. Динамика собираемости налогов в России: макроэкономический подход // Научно-исследовательский финансовый институт. Финансовый журнал. 2015. № 4 (26). С. 22-33.

4. Малис Н.И. Налоговая политика на среднесрочный период: оптимизация льгот и стимулирование инвестиций // Научно-исследовательский финансовый институт. Финансовый журнал. 2014. № 3 (21). С. 89-95.

5. Simachev Yuri, Kuzyk Mikhail. Assessing the impact of public funding and tax incentives in Russia: recipient analysis and additionality effects evaluation [Электронный ресурс] // Межведомственный аналитический центр. Режим доступа: http://www.iacenter.ru/publications/257

6. Малинина Т. Направления совершенствования мониторинга налоговых льгот [Электронный ресурс] // Бюджет.Ru. Режим доступа: http://bujet.ru/article/264000.php

7. Данные по формам статистической налоговой отчётности [Электронный ресурс] // Федеральная налоговая служба. Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (в формах за периоды до 2011 г. данных по соответствующей льготе нет).

8. ИТ-услуги (рынок России и мира) [Электронный ресурс] // Tadviser.Ru. Режим доступа: http://www.tadviser.ru.

9. Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013; Gillis M., Shoup C., Sicat G. Value added taxation in developing countries: a World Bank symposium. World Bank, 1990.

10. Council Directive 2006/112/EC [Электронный ресурс] // E-Services. Режим доступа: www.e-services.agenziaentrate.it/pdf/Direttiva_2006_112_CE_en.pdf

11. Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013.

12. Coase R.H. The problem of social cost // The Journal of Law Economics. Vol. 3. October 1960.

13. Постановление ФАС Западно - Сибирского округа по делу А45-17039/2010 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/989d21cd-0187-4b20-89f5-1c854f5b8729

14. Постановление ФАС Поволжского округа по делу А49-5352/2011 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/6c012da7-7ff6-4cde-bf96-83f3c3978d30

15. Постановление ФАС Волго-Вятского округа по делу А82-10400/2012 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/3cf82d7c-deb1-4658-9d81-0915f0883a9e

16. Определение Верховного Суда РФ от 14.12.2016 N 305-КГ16-16573 по делу N А40-252272/2015 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/6323d915-e1e6-4e98-b861-181b4364a289

17. Определение Верховного Суда РФ от 03.02.2016 № 305-КГ15-18998 по делу А40-56211/2014 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/bc73d104-4358-403a-89bf-12bc4557f448

18. Постановление ФАС Восточно-Сибирского округа по делу А19-6354/2012 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/2fb7e185-6cd0-4e46-b926-8038cc8703c8

19. Постановление ФАС Восточно-Сибирского округа по делу А19-12329/2012 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/eec10937-1561-49fa-bab5-d50e796dd8c8

20. Постановление АС Московского округа по делу А40-252272/2015 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/6323d915-e1e6-4e98-b861-181b4364a289

21. Постановление ФАС Центрального округа по делу А36-4505/2013 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/e470a6b8-62fa-4584-8000-e259239e645a

22. Постановление ФАС Восточно-Сибирского округа по делу А33-2290/2011 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/b5201b8e-adf2-48fe-99b3-6540c4ddb3aa

23. Постановление ФАС Восточно-Сибирского округа по делу А74-2457/2009 [Электронный ресурс] // Электронное правосудие. Режим доступа: https://kad.arbitr.ru/Card/da11efd0-5db3-493a-84c5-6baaea6566fb

24. Исходящее письмо РСПП №386/07 от 06.03.2017 г. на имя заместителя министра финансов И.В.Трунина.

References

1. Federal'nyi zakon ot 19 iyulya 2007 g. № 195-FZ «O vnesenii izmenenii v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii v chasti formirovaniya blagopriyatnykh nalogovykh uslovii dlya finansirovaniya innovatsionnoi deyatel'nosti» [Elektronnyi resurs] // Rossiiskaya Gazeta. Rezhim dostupa: https://rg.ru/2007/07/31/innovacii-nalogi-dok.html

2. Milogolov N.S. NDS po operatsiyam mezhdunarodnoi torgovli uslugami // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2013. № 3 (17). S. 117-122.

3. Gurvich E.T. Dinamika sobiraemosti nalogov v Rossii: makroekonomicheskii podkhod // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2015. № 4 (26). S. 22-33.

4. Malis N.I. Nalogovaya politika na srednesrochnyi period: optimizatsiya l'got i stimulirovanie investitsii // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2014. № 3 (21). S. 89-95.

5. Simachev Yuri, Kuzyk Mikhail. Assessing the impact of public funding and tax incentives in Russia: recipient analysis and additionality effects evaluation [Elektronnyi resurs] // Mezhvedomstvennyi analiticheskii tsentr. Rezhim dostupa: http://www.iacenter.ru/publications/257

6. Malinina T. Napravleniya sovershenstvovaniya monitoringa nalogovykh l'got [Elektronnyi resurs] // Byudzhet.Ru. Rezhim dostupa: http://bujet.ru/article/264000.php

7. Dannye po formam statisticheskoi nalogovoi otchetnosti [Elektronnyi resurs] // Federal'naya nalogovaya sluzhba. Rezhim dostupa: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (v formakh za periody do 2011 g. dannykh po sootvetstvuyushchei l'gote net).

8. IT-uslugi (rynok Rossii i mira) [Elektronnyi resurs] // Tadviser.Ru. Rezhim dostupa: http://www.tadviser.ru.

9. Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013; Gillis M., Shoup C., Sicat G. Value added taxation in developing countries: a World Bank symposium. World Bank, 1990.

10. Council Directive 2006/112/EC [Elektronnyi resurs] // E-Services. Rezhim dostupa: www.e-services.agenziaentrate.it/pdf/Direttiva_2006_112_CE_en.pdf

11. Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013.

12. Coase R.H. The problem of social cost // The Journal of Law Economics. Vol. 3. October 1960.

13. Postanovlenie FAS Zapadno - Sibirskogo okruga po delu A45-17039/2010 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/989d21cd-0187-4b20-89f5-1c854f5b8729

14. Postanovlenie FAS Povolzhskogo okruga po delu A49-5352/2011 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/6c012da7-7ff6-4cde-bf96-83f3c3978d30

15. Postanovlenie FAS Volgo-Vyatskogo okruga po delu A82-10400/2012 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/3cf82d7c-deb1-4658-9d81-0915f0883a9e

16. Opredelenie Verkhovnogo Suda RF ot 14.12.2016 N 305-KG16-16573 po delu N A40-252272/2015 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/6323d915-e1e6-4e98-b861-181b4364a289

17. Opredelenie Verkhovnogo Suda RF ot 03.02.2016 № 305-KG15-18998 po delu A40-56211/2014 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/bc73d104-4358-403a-89bf-12bc4557f448

18. Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A19-6354/2012 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/2fb7e185-6cd0-4e46-b926-8038cc8703c8

19. Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A19-12329/2012 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/eec10937-1561-49fa-bab5-d50e796dd8c8

20. Postanovlenie AS Moskovskogo okruga po delu A40-252272/2015 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/6323d915-e1e6-4e98-b861-181b4364a289

21. Postanovlenie FAS Tsentral'nogo okruga po delu A36-4505/2013 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/e470a6b8-62fa-4584-8000-e259239e645a

22. Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A33-2290/2011 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/b5201b8e-adf2-48fe-99b3-6540c4ddb3aa

23. Postanovlenie FAS Vostochno-Sibirskogo okruga po delu A74-2457/2009 [Elektronnyi resurs] // Elektronnoe pravosudie. Rezhim dostupa: https://kad.arbitr.ru/Card/da11efd0-5db3-493a-84c5-6baaea6566fb

24. Iskhodyashchee pis'mo RSPP №386/07 ot 06.03.2017 g. na imya zamestitelya ministra finansov I.V.Trunina.

|  Рус

Рус