|

Налоги и налогообложение

Правильная ссылка на статью:

Ахалая П.Т.

Налог на прибыль как инструмент государственного регулирования экономики

// Налоги и налогообложение.

2017. № 6.

С. 33-42.

DOI: 10.7256/2454-065X.2017.6.23650 URL: https://nbpublish.com/library_read_article.php?id=23650

Налог на прибыль как инструмент государственного регулирования экономики

Ахалая Паата Темурович

секретарь государственной гражданской службы, ИФНС № 23

129110, Россия, г. Москва, проспект Мира, 46

Akhalaya Paata Temurovich

secretary of state civil service at Federal Tax Service Inspectorate No. 23

129110, Russia, Moscow, str. Prospekt Mira, 46, ap. 18

|

27041874@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2017.6.23650

Дата направления статьи в редакцию:

22-07-2017

Дата публикации:

12-08-2017

Аннотация:

Предмет исследования - существующее состояние распределения налоговой базы по налогу на прибыль между бюджетами бюджетной системы Российской Федерации, адекватность их задачам экономического развития. Объект исследования – налог на прибыль организаций как инструмент государственного финансового регулирования экономики. В статье рассматривается целесообразность изменения пропорции распределения налога на прибыль между федеральным и региональным бюджетом на примере Владимирской области и предлагаются направления совершенствования данного налога в целях обеспечения сбалансированности регионального бюджета. При написании работы автор руководствовался трудами отечественных и зарубежных исследователей, изучающих вопросы государственного финансового регулирования экономических процессов, влиянию мер налогового стимулирования на развитие общества. Основными методами, применяемыми при написании данной статьи, являются, методы индукции, дедукции и экономического прогнозирования. Основными выводами проведенного исследования являются: 1. Адаптация международного опыта налогообложения прибыли в части применения прогрессивной шкалы налогообложения. Данная мера финансового регулирования позволит обеспечить социальную справедливость в налоговых отношениях и даст возможность соблюдения интересов как налогоплательщиков, так и государства. 2. Установление законодательных требований к предоставлению обязательной отчётности по целевому использованию прибыли организациями в отношении которых Налоговым кодексом Российской Федерации установлена нулевая ставка по налогу на прибыль. Обременение предоставляемой льготы условиями целевого использования высвобождаемых финансовых ресурсов позволит усилить контроль за деятельностью организаций и оценить целесообразность введения льгот по налогу на прибыль организаций.

Ключевые слова:

бюджет, налог на прибыль, доходы бюджета, финансовое регулирование, налоговое стимулирование, прогрессивное налогообложение, налоговые льготы, налоговые преференции, налоговое законодательство, налоговые расходы бюджета

Abstract: The subject of the research is the current state of the profits tax base distribution between budgets of the Russian Federation as well as adequacy of their objectives with reference to economic development. The object of the research is the corporate profits tax as an instrument of state financial regulation of the economy. The author of the article analyzes the reasonability of changes in the proportion of profits tax distribution between federal and regional budgets based on the example of the Vladimir Region and describes ways to improve this tax distribution and to ensure the balance of the regional budget. The author has based this article on Russian and foreign researches that cover the issues of state financial regulation of economic processes, and influence of tax incenctives on the society's development. The main research methods used by the author include induction, deduction and economic forecasting. The main results of the research are the following: 1) The author has ajusted international experience in profits taxation, in particular, progressive taxation scale. According to the author, this mean of financial regulation will ensure social justice in tax relations and give an opportunity to satisfy interests of both taxpayers and the state. 2) The author establishes legal requirements for mandatory reports regarding the proper use of corporate profits that have the zero profits tax rate according to the Tax Code of the Russian Federation. Creation of the proper use term in relation to the funds released as a result of tax rebates will allow to enhance the control over company's activity and to assess reasonability of introducing corporate profits tax rebates.

Keywords: budget, income tax, budget revenues, financial regulation, tax incentives, progressive taxation, tax benefits, tax law, tax expenditure budget, tax expenditure

Современное финансово-экономическое положение, эффективность и качество применяемых инструментов государственного финансового регулирования, оказывают существенное воздействие на макроэкономическую стабильность и поступательное развитие национальной экономики каждого государства, в том числе, Российской Федерации. Выбор и обоснование приоритетных направлений единой государственной политики именно во взаимодействии с инструментами финансового регулирования, способны нейтрализовать внешние и внутренние вызовы, проявляющиеся в виде санкционных режимов и, как следствие, дефицита федерального бюджета.

Благодаря поставленной цели экономической политики России – достижению финансовой стабильности и обеспечению экономического роста в средне- и долгосрочной перспективе, - модернизация инструментов финансового регулирования занимает приоритетную позицию. Это обусловлено тем, что финансовая стабильность и реальный рост национальных экономик во многом зависят от управленческих мер, решений и действий государства в области налоговой политики на различных фазах экономического цикла в условиях высокого уровня экономической неопределённости.

Учитывая, что одним из наиболее значимых инструментов налогового регулирования экономики, выступают налоговые ставки, налоговые режимы и налоговые льготы, рассмотрение вопросов изменения данных инструментов в преломлении к такому федеральному налогу как налог на прибыль, представляется значимым и актуальным. Ведь именно налог на прибыль занимает существенную долю доходов федерального и региональных бюджетов Российской Федерации.

В настоящее время система налогообложения является важным инструментом регулирования финансовых взаимоотношений. Они обеспечивают государство финансовыми ресурсами, необходимыми для решения экономических и социальных задач. По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность организаций, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным прямым налогом. Вышеуказанное определяет актуальность настоящего исследования, целью которого является разработка рекомендаций по совершенствованию налогообложения прибыли как инструмента государственного финансового регулирования в Российской Федерации.

В современном мире, в условиях рыночной экономики налоги – это основная форма доходов государства. Налоговые доходы помогают государству в проведении финансовых операций таких как: финансирование национальной обороны, социальное развитие, поддержка отраслей реального сектора экономики, финансовая помощь бюджетам других уровней и т.д.

В качестве объекта для анализа в исследовании выбрана Владимирская область, поскольку налог на прибыль в структуре доходов ее областного бюджета составляет более 29%. Для сравнения: доходы от налога на прибыль в областном бюджете Белгородской области в 2016 году составили 28,8%, в структуре областного бюджета Брянской области – 10,12%, в структуре областного бюджета Ярославской области 27,8% [19].

Прогнозирование налоговых и неналоговых доходов на 2017 год и на плановый период 2018 и 2019 годов осуществлялось с учётом изменений, внесённых в налоговое и бюджетное законодательство, вступивших в силу с 1 января 2017 года [1]. В целях чистоты эксперимента, были проведены авторские расчёты прогнозных значений поступлений налога на прибыль в областной и федеральный бюджеты по официальным данным Федеральной налоговой службы с использованием метода наименьших квадратов.

Формула расчёта с использованием метода наименьших квадратов имеет следующий вид:

(1) (1)

где  – прогнозный период; – прогнозный период;

– прогнозируемый показатель; – прогнозируемый показатель;

и и  - коэффициенты; - коэффициенты;  - условное обозначение времени. - условное обозначение времени.

Расчёт коэффициентов и осуществляется по следующим формулам:

(2) (2)

- - (3) (3)

где,  – фактические значения ряда динамики; – фактические значения ряда динамики;

n – число уровней временного ряда.

Расчёт показателей с использованием метода наименьших квадратов представлен в таблице 1.

Таблица 1. Расчёт прогнозируемого значения налога на прибыль

|

Год

|

y

|

t

|

y*t

|

y2

|

|

2010

|

7463

|

-3

|

-22389

|

9

|

|

2011

|

7362

|

-2

|

-14724

|

4

|

|

2012

|

8283

|

-1

|

-8283

|

1

|

|

2013

|

8936

|

0

|

0

|

0

|

|

2014

|

9364

|

1

|

9364

|

1

|

|

2015

|

9835

|

2

|

19670

|

4

|

|

2016

|

10722,4

|

3

|

32167,2

|

9

|

|

Сумма

|

61965,4

|

|

15805,2

|

28

|

Исходя и проведённых расчётов,

а = 8852,2

b = 564,471

получаем уравнение тренда, которое имеет следующий вид:

Y=8852,2+564,471*t

На основе уравнения был построен следующий прогноз (таблица 2).

Результаты проведенных расчетов показали, что динамика совокупного налога оказывается положительной. В 2017 году прогнозируется небольшой прирост в размере 2%. Тем не менее, региональный бюджет все же сократит свою доходность из-за изменения ставки налога, но из-за общего прироста эти потери будут немного меньше, чем при исследовании с применением метода скользящих средних ( 3,7%). При этом федеральный бюджет получит в половину больше с изменённой ставкой, а именно, доходы федерального бюджета вырастут более чем на 650 миллионов рублей. 3,7%). При этом федеральный бюджет получит в половину больше с изменённой ставкой, а именно, доходы федерального бюджета вырастут более чем на 650 миллионов рублей.

Таблица 2. Прогнозирование доходности бюджетов по методу наименьших квадратов. (составлено и рассчитано автором)

|

Коэффициент b

|

564,471

|

Налог, поступающий в федеральный бюджет

|

Налог, поступающий в региональный бюджет

|

|

Коэффициент a

|

8852,2

|

|

Факт на 2016

|

10722,4

|

1191,37

|

10722,4

|

|

Прогноз на 2017

|

11110,08

|

1960,60

|

11110,08

|

|

Налог по старой схеме 2/18

|

2 178 481 286,50

|

1307,07

|

11763,61

|

|

Снижение доходов регионального бюджета

|

|

|

653,53

|

|

Увеличение доходов федерального бюджета

|

|

653,53

|

|

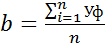

Если сравнивать эти суммы с совокупными доходами бюджетов, то можно сказать, что для региона очевидно такие потери будут более ощутимыми, нежели для федерации. Прогнозируемое сокращение собственных доходов региона в пользу федерального бюджета, с позиции теории должно привести к увеличению дотаций в этот регион. Рассмотрим изменение предоставления межбюджетных трансфертов, в том числе, дотаций в бюджет Владимирской области (рис. 1).

Данные рисунка наглядно свидетельствуют о сокращении общего объёма межбюджетных трансфертов, которое в 2017 году составит 93,0%, в 2018 году – 79,0 и в 2019 – 98,2%.

Вместе с тем, размеры выделяемых федеральным бюджетом дотаций в 2017 году повысятся и составят 113,0% от предыдущего года, что позволит покрыть выпадающие доходы от изменения поступлений в региональный бюджет от налога на прибыль.

Рисунок 1. Объем и структура безвозмездных поступлений в бюджет Владимирской области в 2016-2019 гг., млн. рублей [8,9,10] Рисунок 1. Объем и структура безвозмездных поступлений в бюджет Владимирской области в 2016-2019 гг., млн. рублей [8,9,10]

Дотации на выравнивание бюджетной обеспеченности занимают больший удельный вес в структуре дотаций, выделяемых областному бюджету. Как и предполагалось, в 2017 году величина данных дотаций увеличивается, что позволит сократить дефицит регионального бюджета и восполнить выпадающие доходы от налога на прибыль.

Однако особенно важно отметить следующий факт: данные по предоставляемым дотациям запланированы областным бюджетом в соответствии областным законодательством [10], однако в проекте федерального бюджета на 2017 год и плановый период 2018 и 2019 годов дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации не распределены!

Если государственное финансовое регулирование будет осуществляться в направлении, определённом региональным законодательством, можно будет констатировать, что проводимая финансовая политика вполне соответствует современной экономической ситуации. А именно, изменения, принятые в законодательстве Российской Федерации и связанные с изменением пропорции распределения между бюджетами бюджетной системы налога на прибыль, позволят повлиять на сокращение дефицита федерального бюджета, поскольку доходы от данного налога увеличат поступления на 50%. В свою очередь регионы с недостаточной бюджетной обеспеченностью смогут получить дотации в большем объёме, что сохранит сбалансированность региональных бюджетов.

В этой связи имеет смысл адаптировать международный опыт налогообложения прибыли в части применения прогрессивной шкалы налогообложения [11]. Данная мера финансового регулирования позволит обеспечить социальную справедливость в налоговых отношениях и даст возможностьсоблюдения интересов как налогоплательщиков, так и государства.

Как свидетельствуют данные отечественных и зарубежных исследований, прогрессивное налогообложение прибыли более эффективно проявляет себя в странах с развитой рыночной экономикой [16,17,18].

Имплементация международного опыта прогрессивного налогообложения прибыли, который предполагает установление минимального и максимального порога процентных ставок по налогу на прибыль в зависимости от величины налогооблагаемой прибыли, может быть использована в российской экономике. Однако адаптацию зарубежного опыта предлагается осуществлять с некоторыми допущениями и изменениями. В частности, предлагается применять дифференцированные ставки по налогу на прибыль в зависимости от уровня экономического развития региона [11]. Этот метод налогообложения имеет перспективу применения в экономиках с неравномерным уровнем регионального развития, к которым относится экономика Российская Федерация.

Данная мера при ее детальной разработке, позволит обеспечить развитие малого и среднего бизнеса и, что особенно важно, будет способствовать реализации фискальной и регулирующей функций налога на прибыль организаций [14,15].

Однако необходимо установление законодательных требований к предоставлению обязательной отчётности по целевому использованию прибыли организациями, в отношении которых Налоговым кодексом Российской Федерации установлена нулевая ставка по налогу на прибыль. Обременение предоставляемой льготы условиями целевого использования высвобождаемых финансовых ресурсов позволит усилить контроль за деятельностью организаций и оценить целесообразность введения льгот по налогу на прибыль организаций.

Важной задачей государства является формирование справедливого механизма воздействия на хозяйствующие субъекты экономики. Для этого недостаточно просто ввести налог, необходимо разработать систему налоговых льгот, скидок и т.п. Вводя систему льгот или полного освобождения от налогов, государство стимулирует определённые группы хозяйствующих субъектов, например, малый и средний бизнес, инвесторов и различные отрасли, такие как сельское хозяйство, производство медицинской техники, лекарств и многие другие.

В условиях сохранения налоговых льгот и изменения налогового законодательства по налогу на прибыль были рассчитаны выпадающие доходы областного бюджета, которые составили более 400 млн. рублей в 2017 году, более 300 млн. рублей в 2018 году и более 350 млн. рублей в 2019 году (таблица 3).

Однако современная российская практика применения налоговых льгот и преференций имеет ряд существенных недостатков. К их числу следует отнести следующие:

1) отсутствие адресного характера предоставляемых налоговых льгот и преференций;

2) отсутствие обременения льготы условием целевого использования денежных средств, высвобождаемых при ее применении;

3) отсутствие единой методики оценки эффективности налоговых льгот.

Таблица 3. Потери областного бюджета в связи с предоставлением налоговых льгот, в соответствии с законодательством Владимирской области в 2017-2019 годах, млн. рублей [10]

|

Нормативный правовой акт, категория налогоплательщика

|

Период

|

|

2017

|

2018

|

2019

|

|

В соответствии с Законом Владимирской области от 06.05.2008 №81-ОЗ «О снижении ставки налога на прибыль организаций получателям государственной поддержки инвестиционной деятельности

|

|

Снижена ставка налога на прибыль до 13,5%, организациям-получателям государственной поддержки, осуществляющим инвестиционную деятельность на территории области

|

434,4

|

300,7

|

372,5

|

|

В соответствии с Законом Владимирской области от 06.09.2007 №99-ОЗ «О снижении ставки налога на прибыль учреждениям и предприятиям уголовно исполнительной системы Владимирской области»

|

|

Снижена ставка налога на прибыль до 13,5% учреждениям и предприятия уголовно-исполнительной системы Владимирской области

|

0,9

|

1,0

|

1,1

|

В целях устранения обозначенных недостатков, необходим разработанный на законодательном уровне механизм контроля целевого использования финансовых ресурсов, высвобождаемых в ходе применения налоговых льгот и прочих инструментов налогового регулирования, способствующий их эффективному применению. В качестве такого механизма может выступать инвентаризация налоговых льгот по их целевой направленности.

Ключом к решению задачи оптимизации налоговых льгот («налоговых расходов») по налогу на прибыль может стать предоставление налоговых льгот на определённый срок и под конкретные социально-экономические задачи, например, как это предусмотрено по налогу на прибыль сельскохозяйственных производителей в условиях антироссийских санкций.

Также следует ввести на законодательном уровне положения, обязывающие налогоплательщиков отчитываться о результативности использования налоговых льгот. Например, медицинские и образовательные организации, а также сельскохозяйственные производители, попадающие под 0 ставку по налогу на прибыль, следует обязать предоставлять отчёт о направлениях использования высвободившихся финансовых ресурсов и эффективности их размещения.

Для учреждений, попадающих под налоговую льготу по налогу на прибыль в виде 0 процентов, следует установить обязательство публикации целевого использования высвобождающихся в результате применения налоговой льготы финансовых ресурсах. Данные об использовании денежных средств следует размещать в обязательном порядке в открытом доступе на информационном портале http://bus.gov.ru/.

В этих целях в п. 6, ст. 284.1 Налогового кодекса Российской Федерации [1] наследует изложить в следующей редакции:

Организации, применяющие налоговую ставку 0 процентов, по окончании каждого налогового периода, в течение которого они применяют налоговую ставку 0 процентов, в установленные сроки представления налоговой декларации, представляют в налоговый орган по месту своего нахождения следующие сведения:

- о доле доходов организации от осуществления образовательной деятельности, присмотра и ухода за детьми и (или) медицинской деятельности, а также от выполнения научных исследований и (или) опытно-конструкторских разработок, учитываемых при определении налоговой базы в соответствии с настоящей главой, в общей сумме доходов организации, учитываемых при определении налоговой базы.

Также необходимо уточить период предоставления льгот по налогу на прибыль. Льготы, предназначенные, к примеру, для инвесторов в виде установления дифференцированных налоговых ставок и для учреждений и предприятий уголовно-исполнительной системы области в виде снижения ставки налога до 13,5% могут должны предоставляться на ограниченный срок. Причём их применение необходимо сопровождать анализом эффективности по репрезентативной выборке, и, в дальнейшем предусматривать возможность пролонгации только при получении положительных результатов проведённого финансового мониторинга, свидетельствующего об эффективности / неэффективности предоставления налоговых льгот.

Библиография

1. Налоговый кодекс Российской Федерации (части первая и вторая) от 31.07.1998 №146-ФЗ

2. Бюджетный кодекс (БК РФ) Часть вторая.

3. Федеральный закон от 30.11.2016 N 401-ФЗ "О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации и отдельные законодательные акты Российской Федерации.

4. Федеральный закон "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" от 01.12.2014 N 384-ФЗ/

5. Федеральный закон "О федеральном бюджете на 2016 год" от 14.12.2015 N 359-ФЗ/

6. Федеральный закон от 19.12.2016 N 415-ФЗ "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов".

7. Послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 3 декабря 2015 года.

8. Основные направления налоговой, бюджетной и долговой политики Владимирской области на 2017 год и на плановый период 2018 и 2019 годов (постановление администрации области от 27.06.2016 №550).

9. Прогноз социально-экономического развития Владимирской области на 2017 год и на плановый период 2018 и 2019 годов (постановление администрации области от 08.09.2016 №800).

10. Проект бюджетного прогноза Владимирской области на долгосрочный период.

11. Джардисов Д.Х., Дзаварова Х.К. Использование методики дифференцированного применения ставок налога на прибыль организаций на основе прогрессивного метода налогообложения // Экономика и предпринимательство. 2016. №12.

12. Макроэкономический анализ влияния изменения ставок налогов на государственный бюджет и участников рынка. Аналитический доклад. ИД ВШЭ, Москва, 2014.

13. Финансовые и денежно-кредитные методы регулирования экономики / под. ред. М.А. Абрамовой, Л.И. Гончаренко, Е.В. Маркиной. – м.: Юрайт, 2014.

14. Фрумина С.В. Налоговое регулирование субъектов малого предпринимательства // Налоги и налогообложение. 2016. №8. С.635-643.

15. Фрумина С.В. Государственное финансовое регулирование деятельности субъектов малого и среднего предпринимательства в Российской Федерации // Финансовая жизнь. 2016. №2. С.54-57.

16. Auerbach A., Gorodnichenko Y. Fiscal Multipliers in Recession and Expansion. Berkley, 2012 / URL: http://www.nber.org/chapters/c12634.pdf.

17. Fajnzylber P., Maloney W.F., Montes-Rojas G.V. Does Formality Improve Micro-Firm Performance? Evidence from the Brazilian SIMPLES Program// J. of Development Economics. 2011. Vol. 94. No. 2. P. 262–276

18. Lee Y., Gordon R.H. Tax Structure and Economic Growth // J. of Public Economics. 2005. Vol. 89. No. 5–6. P. 1027–1043.

19. Структура доходов консолидированного бюджета по состоянию на 01.03.2015 по данным Министерства финансов Российской Федерации. [Электронный ресурс]. URL: http://info.minfin.ru/kons_doh.php.

20. Сайт http://newsruss.ru. Статья «Экономика Владимирской области». [Электронный ресурс]. Режим доступа: goo.gl/E0II1U.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chasti pervaya i vtoraya) ot 31.07.1998 №146-FZ

2. Byudzhetnyi kodeks (BK RF) Chast' vtoraya.

3. Federal'nyi zakon ot 30.11.2016 N 401-FZ "O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo Kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii.

4. Federal'nyi zakon "O federal'nom byudzhete na 2015 god i na planovyi period 2016 i 2017 godov" ot 01.12.2014 N 384-FZ/

5. Federal'nyi zakon "O federal'nom byudzhete na 2016 god" ot 14.12.2015 N 359-FZ/

6. Federal'nyi zakon ot 19.12.2016 N 415-FZ "O federal'nom byudzhete na 2017 god i na planovyi period 2018 i 2019 godov".

7. Poslanie Prezidenta Rossiiskoi Federatsii Federal'nomu Sobraniyu Rossiiskoi Federatsii ot 3 dekabrya 2015 goda.

8. Osnovnye napravleniya nalogovoi, byudzhetnoi i dolgovoi politiki Vladimirskoi oblasti na 2017 god i na planovyi period 2018 i 2019 godov (postanovlenie administratsii oblasti ot 27.06.2016 №550).

9. Prognoz sotsial'no-ekonomicheskogo razvitiya Vladimirskoi oblasti na 2017 god i na planovyi period 2018 i 2019 godov (postanovlenie administratsii oblasti ot 08.09.2016 №800).

10. Proekt byudzhetnogo prognoza Vladimirskoi oblasti na dolgosrochnyi period.

11. Dzhardisov D.Kh., Dzavarova Kh.K. Ispol'zovanie metodiki differentsirovannogo primeneniya stavok naloga na pribyl' organizatsii na osnove progressivnogo metoda nalogooblozheniya // Ekonomika i predprinimatel'stvo. 2016. №12.

12. Makroekonomicheskii analiz vliyaniya izmeneniya stavok nalogov na gosudarstvennyi byudzhet i uchastnikov rynka. Analiticheskii doklad. ID VShE, Moskva, 2014.

13. Finansovye i denezhno-kreditnye metody regulirovaniya ekonomiki / pod. red. M.A. Abramovoi, L.I. Goncharenko, E.V. Markinoi. – m.: Yurait, 2014.

14. Frumina S.V. Nalogovoe regulirovanie sub''ektov malogo predprinimatel'stva // Nalogi i nalogooblozhenie. 2016. №8. S.635-643.

15. Frumina S.V. Gosudarstvennoe finansovoe regulirovanie deyatel'nosti sub''ektov malogo i srednego predprinimatel'stva v Rossiiskoi Federatsii // Finansovaya zhizn'. 2016. №2. S.54-57.

16. Auerbach A., Gorodnichenko Y. Fiscal Multipliers in Recession and Expansion. Berkley, 2012 / URL: http://www.nber.org/chapters/c12634.pdf.

17. Fajnzylber P., Maloney W.F., Montes-Rojas G.V. Does Formality Improve Micro-Firm Performance? Evidence from the Brazilian SIMPLES Program// J. of Development Economics. 2011. Vol. 94. No. 2. P. 262–276

18. Lee Y., Gordon R.H. Tax Structure and Economic Growth // J. of Public Economics. 2005. Vol. 89. No. 5–6. P. 1027–1043.

19. Struktura dokhodov konsolidirovannogo byudzheta po sostoyaniyu na 01.03.2015 po dannym Ministerstva finansov Rossiiskoi Federatsii. [Elektronnyi resurs]. URL: http://info.minfin.ru/kons_doh.php.

20. Sait http://newsruss.ru. Stat'ya «Ekonomika Vladimirskoi oblasti». [Elektronnyi resurs]. Rezhim dostupa: goo.gl/E0II1U.

|

Рус

Рус