|

DOI: 10.7256/2454-0641.2017.1.21993

Дата направления статьи в редакцию:

11-02-2017

Дата публикации:

31-03-2017

Аннотация:

Объектом исследования является Евразийский экономический союз (ЕАЭС). Предметом исследования являются интеграционные механизмы взаимодействия государств – членов ЕАЭС, в том числе политические, экономические, финансовые, технологические и др. Подробно рассматриваются современные тенденции падения товарооборота в ЕАЭС по отдельным группам товаров, связанные с санкционными ограничениями. Отдельное внимание уделяется рассмотрению действующих инструментов активизации внешнеторговой деятельности в ЕАЭС – создание Евразийских технологических платформ, особых экономических зон, для развития инновационных отраслей промышленности. Методология исследования включает применение методов системного и статистического анализа, а также метода экономического планирования и прогнозирования Основными выводами проведенного исследования стало выявление и обоснование ключевой роли и места России в ЕАЭС, а также необходимости поиска новых путей экономического усиления данного интеграционного объединения. Для усиления позиции ЕАЭС в мировой торговле необходимо развивать и усиливать внутрикооперационные связи между ее участниками и наращивать объемы взаимной торговли, что в будущем позволит выходить на внешние рынки с совместными, более конкурентоспособными предложениями и перейти от сырьевой к инновационной товарной структуре экспорта.

Ключевые слова:

ЕАЭС, таможенный союз, единое экономическое пространство, внешняя торговля, санкции, особые экономические зоны, взаимная торговля, кооперационные связи, товарная структура, валовая добавленная стоимость

Abstract: The research object is the Eurasian Economic Union (EAEU). The research subject covers integration mechanisms of interaction between the EAEU member-states, including political, financial, technological, and others. The author studies the modern trends of decrease in trading volumes in the EAEU in particular groups of goods, caused by the sanctions. Particular attention is paid to the consideration of the current instruments of foreign trade activation within the EAEU – the creation of Eurasian technological platforms and special economic zones for the development of innovative sectors of industry. The research methodology incudes the methods of system and statistical analysis, and the method of economic planning and prognostication. The author reveals and substantiates the key role of Russia within the EAEU, and the necessity to search for the new ways of economic strengthening of this integrational association. To strengthen the EAEU’s role in global trade, it is necessary to develop and strengthen cooperation ties between its member-states and increase the mutual trade volume. In future, it will help enter the external markets with joint, more competitive offers, and shift from the resource-based to the commodity structure of export.

Keywords: gross value added, commodity structure, cooperation ties, mutual trade, special economic zones, sanctions, foreign trade, common economic space, customs union, EAEU

Усиливающаяся глобализация мировой экономики структурно изменила масштаб и динамику международных экономических связей. Одной из наиболее очевидных тенденций этого является стремление государств к экономической интеграции. Особенности интеграционных процессов на фоне глобализации проявляются в том, что страны стараются укрупнять свои национальные рынки посредством объединения в региональные группировки. Принято выделять два типа регионализации: открытая, предполагающая расширение взаимодействия интеграционных союзов и являющаяся определенным этапом развития глобализации мировой экономики, и закрытая, подразумевающая защиту данного региона от негативных последствий глобализации [1].

Путь закрытой регионализации прошли и государства постсоветского пространства, которые после распада СССР старались возобновить прежние кооперационные связи в различных отраслях национальных экономик вновь образовавшихся государств в рамках СНГ. Разноуровневый характер взаимосвязей между данными странами, когда Россия имела значительно больший размер экономики, заложил определенные проблемы в механизм данной интеграции и определил специфику дальнейшей модели постсоветской интеграции. Мощным толчком для активизации региональных интеграционных процессов на пространстве СНГ стали мировой финансово-экономический кризис 1997-1998 гг. и замедление темпов развития мировой экономики.

Наиболее успешно данные интеграционные процессы реализуются странами Евразийского экономического союза (ЕАЭС). Начавшийся с 26 февраля 1999 года (когда Белоруссия, Казахстан, Киргизия, Россия и Таджикистан подписали Договор о Таможенном союзе и Едином экономическом пространстве в рамках ЕврАзЭС) процесс формирования нового интеграционного объединения привел к функционированию с 2010 г. Таможенного союза, с 2012 г. – Единого экономического пространства (ЕЭП), а с 1 января 2015 года и самого ЕАЭС, включающего 5 государств: Белоруссия (Республика Беларусь), Казахстан (Республика Казахстан), Киргизия (Республика Кыргызстан), Россия (Российская Федерация) и Армения (Республика Армения). Общая площадь пяти государств – членов ЕАЭС – 20,229 млн. кв. км (вся территория государств СНГ - более 22 млн. кв. км), здесь проживают более 182,7 млн. человек (в целом в СНГ - около 280 млн. человек).

Формирование интеграционной модели ЕАЭС обладает особенностями, которые выражаются в ассиметричном характере взаимодействия стран-участниц объединения с доминирующим центром – Россией, являющейся крупнейшим игроком на экономическом постсоветском пространстве. Так, например, если на рубеже 1990-х и 2000-х гг. РФ занимала 10 место по показателю ВВП (ППС), то по итогам 2016 г. Россия уверенно занимает 6-ю строчку [2]. Еще одной особенностью данного процесса стал де-факто реинтеграционный характер объединения стран постсоветского пространства, что послужило уникальным примером построения интеграционного взаимодействия в мировой экономике.

ЕАЭС по объему он экономики входит в десятку мировых интеграционных структур и первой на пространстве бывшего СССР. Совокупный ВВП ЕАЭС составляет 1587,1 млрд. долл. (88% всего экономического потенциала СНГ), объем внешней торговли с третьими странами за первое полугодие 2016 года – 228,8 млрд. долл., производство промышленной продукции – 945,5 млрд. долл. Страны ЕАЭС занимают первое место в мире по запасам газа – 29,3% (второе место по добыче – 16,6%) и угля – 20,7% (шестое место по добыче – 6%), на их долю приходится около 10% разведанных запасов нефти [3].

На момент создания ЕАЭС в 2014 г. производственную деятельность осуществляли 495,3 тыс. предприятий промышленности на которых работало 15,3 млн человек, и которые давали 25,4% суммарного вклада в ВВП государств – членов ЕАЭС. Объем произведенной в ЕАЭС промышленной продукции составлял 1 318 млрд долл. США, прямые инвестиции превысили 304 млрд долл. США, а производительность труда достигла 36,2 тыс. долл. США на одного среднесписочного работника (около 55% от уровня производительности труда в странах Евросоюза). Удельный вес добавленной стоимости в объеме произведенной промышленной продукции государств – членов ЕАЭС в 2014 г. составил 42,1%.

Продукция обрабатывающей промышленности занимала в 2014 году 65,6% в совокупном объеме промышленного производства государств – членов ЕАЭС, добывающей промышленности – 25,1%, остальных промышленных видов деятельности – 10,1%. Структура обрабатывающей промышленности неоднородна и включала следующие сегменты: транспортные средства и оборудование – 118,1 млрд. долл. США (13,8% от емкости рынка); продукция металлургии – 109,1 млрд долл. США (12,8%); электрооборудование, электронное и оптическое оборудование – 85,3 млрд долл. США (10,0%); машины и оборудование – 83,5 млрд долл. США (9,8%); продукция химической промышленности – 70,6 млрд долл. США (8,3%); неметаллические минеральные продукты – 40,7 млрд долл. США (4,8%); продукция из резины и пластмасс – 30,2 млрд долл. США (3,6%); текстильная и швейная продукция – 21,3 млрд долл. США (2,5%). Российская Федерация формировала 87% объема промышленной продукции и 85% валовой добавленной стоимости (ВДС); Республика Казахстан – 7,4% и 10,7%; Республика Беларусь – 5,0% и 3,7%; Республика Армения – 0,3% и 0,4%; Республика Кыргызстан – 0,3% и 0,2% соответственно.

Общий объем взаимной торговли продукцией обрабатывающей промышленности государств – членов ЕАЭС в 2014 г. сформировался в размере 45 млрд долл. США, что составило 5,3% от объема ее производства на территории ЕАЭС [4].

В 2016 году из-за санкций, примененных к крупнейшему члену ЕАЭС – России, ситуация изменилась. Суммарный объем внешней торговли товарами государств – членов ЕАЭС с третьими странами за январь – июнь 2016 года составил 228,6 млрд. долл. США, в том числе экспорт товаров – 140,5 млрд. долл., импорт – 88,1 млрд. долл. По сравнению с январем – июнем 2015 года объем внешнеторгового оборота сократился на 23%, или на 68,5 млрд. долл., экспорт – на 29,3% (на 58,4 млрд. долл.), импорт – на 10,3% (на 10,1 млрд. долл.). Профицит внешней торговли составил 52,4 млрд. долл. против 100,7 млрд. долл. в январе – июне 2015 года. (табл. 1).

Таблица 1. Объемы внешней торговли товарами государств – членов ЕАЭС с третьими странами за январь – июнь 2016 года [5]

|

Страна

|

Экспорт

|

Импорт

|

Сальдо

|

В % к январю-июню 2015 года

|

|

экспорт

|

импорт

|

|

ЕАЭС,

в т.ч.

|

140 542,7

|

88 117,4

|

52 425,3

|

70,7

|

89,7

|

|

Армения

|

640,2

|

979,4

|

-339,2

|

106,2

|

95,3

|

|

Беларусь

|

6 148,4

|

5 481,8

|

666,6

|

73,4

|

86,7

|

|

Казахстан

|

14 983,1

|

7 226,5

|

7 756,6

|

68,6

|

72,3

|

|

Кыргызстан

|

406,0

|

1 104,0

|

-698,0

|

73,8

|

114,6

|

|

Россия

|

118 365,0

|

73 325,7

|

45 039,3

|

70,7

|

91,8

|

Вклады государств – членов ЕАЭС в совокупные показатели внешней торговли (в процентах к итогу по ЕАЭС) распределились следующим образом: Россия – 83,9%, Казахстан – 9,7%, Белоруссия – 5,0%, Армения и Кыргызстан – по 0,7% [6].

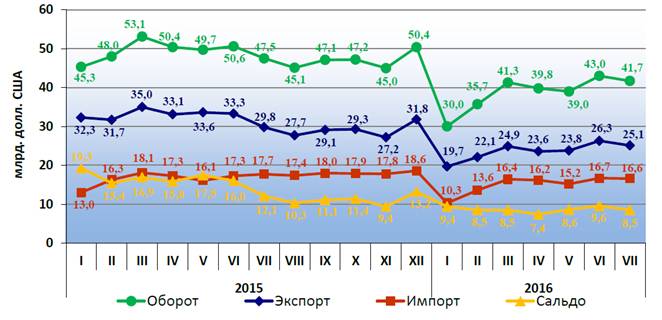

Помесячные данные об объемах внешней торговли ЕАЭС с третьими странами с января 2015 года по июль 2016 года представлены на рисунке 1.

Рис. 1. Суммарный внешнеторговый оборот стран-участниц ЕАЭС [7]

В товарной структуре экспорта государств – членов ЕАЭС в третьи страны в 2016 году по-прежнему преобладали минеральные продукты (60,8% общего объема экспорта), металлы и изделия из них (10,7%), продукция химической промышленности (6,6%). Более 80% этих товаров продала на внешнем рынке Россия. Наибольшую долю в импорте заняли машины, оборудование и транспортные средства (41,9% совокупного импорта), продукция химической промышленности (19,2%), продовольственные товары и сельскохозяйственное сырье (13,9%). Около 80% объема закупок этих товаров за пределами ЕАЭС также осуществила Российская Федерация.

По сравнению с январем – июлем 2015 года в 2016 году удельный вес взаимной торговли в общем объеме внешней торговли по ЕАЭС увеличился с 13,6% до 14,1%. По Республике Армения показатель возрос с 25,4% до 27,4%, по Республике Беларусь – с 48,9% до 51,8%, по Российской Федерации – с 8,1% до 8,6%, по Республике Казахстан показатель изменился незначительно с 21,3% до 20,8%. Доля взаимной торговли в общем объеме внешней торговли по Республике Кыргызстан снизилась с 45,5% до 33,5% (табл. 2). июлем 2015 года в 2016 году удельный вес взаимной торговли в общем объеме внешней торговли по ЕАЭС увеличился с 13,6% до 14,1%. По Республике Армения показатель возрос с 25,4% до 27,4%, по Республике Беларусь

Таблица 2. Объемы экспортных поставок во взаимной торговле государств - членов ЕАЭС [8]

|

Страна

|

Январь-июнь 2015 г., млн.долл. США

|

Январь-июнь 2016 г., млн.долл. США

|

Январь-июнь 2016 г. в % к, январю-июню 2015 г.

|

Удельный вес в объеме за январь-июнь 2016 г., %

|

|

ЕАЭС,

в т.ч.

|

22 870,9

|

18 979,5

|

83,0

|

100,0

|

|

Армения

|

95,2

|

174,8

|

183,6

|

0,9

|

|

Беларусь

|

5 333,2

|

4 991,8

|

93,6

|

26,3

|

|

Казахстан

|

2 751,9

|

1 803,7

|

65,5

|

9,5

|

|

Кыргызстан

|

212,9

|

104,3

|

49,0

|

0,6

|

|

Россия

|

14 477,7

|

11 904,9

|

82,2

|

62,7

|

В товарной структуре взаимной торговли государств – членов ЕАЭС наибольший удельный вес также занимают минеральные продукты (30,4% объема взаимной торговли), из которых 87,1% на рынок ЕАЭС поставляет Российская Федерация. Существенны поставки продовольственных товаров и сельскохозяйственного сырья (16,7% объема взаимной торговли, из которых 54,9% приходится на Республику Беларусь и 34,4% – на Российскую Федерацию). Доля машин, оборудования и транспортных средств составила 16,3% объема взаимной торговли, из которых 53,3% приходится на Российскую Федерацию и 43,4% – на Республику Беларусь. На долю продукции химической промышленности пришлось 12,5% объема взаимной торговли, из которых 61,6% поставлено Россией.

Таким образом, ЕАЭС способствуют продвижению российского капитала к ресурсам Казахстана и Киргизии и производственным активам Белоруссии и Армении, что, в конечном счете, повышает транзитный статус России. Однако и менее развитые страны, интегрируюясь с высокоразвитыми странами, образуя интеграционные блоки и объединения, приближают уровень своего экономического и политического развития к уровню развитых стран, что позволяет ускорить процесс адаптации развивающихся стран к глобализации мировой экономики [9].

Странам ЕАЭС удалось согласовать и ввести в действие Единый таможенный тариф, создать наднациональный орган регулирования – Евразийскую экономическую комиссию, согласовать все принципиальные позиции по Таможенному кодексу ЕАЭС (должен вступить в силу с 1 июля 2017 года), сформировать институциональную основу функционирования Единого экономического пространства. В настоящее время проводится согласованная экономическая и торговая политика, направленные на совершенствование действующих процедур ведения внешнеэкономической деятельности, внешней и взаимной торговли, устранение существующих тарифных и нетарифных барьеров, препятствующих ведению взаимной и внешней торговли. Однако в условиях перспективы дальнейшего развития ЕАЭС необходимо идти дальше: проводить совместную политику по регулированию внешнеторговой деятельности, проделать работу по гармонизации налогового и финансового законодательства, а также созданию равных условий для ведения бизнеса. Нельзя не отметить существующие разногласия в принципах налоговой политики некоторых стран-участниц ЕАЭС. В настоящее время налоговые ставки в них сильно дифференцированы (табл. 3).

Таблица 3. Налоговые ставки в странах-участницах ЕАЭС, в % [10]

|

Налоги Налоги

Страна

|

НДС

|

НДФЛ

|

Страховые взносы

|

Налог на прибыль

|

Налог на имущество

|

|

Россия

|

18

|

13

|

30

|

20

|

не более 2,2

|

|

Белоруссия

|

20

|

12

|

34

|

24

|

0,1-2,0

|

|

Казахстан

|

12

|

5-10

|

11

|

20

|

0,05-1,5

|

В целом осуществление поступательной трансформации в вышеуказанном направлении потенциально могло бы способствовать становлению ЕАЭС, укрепления его положения в системе международного разделения труда, оптимизации условий ведения бизнеса, повышению инвестиционной привлекательности и снижению рисковости. Укрепление данного геоэкономического альянса, углубление его хозяйственной самодостаточности и повышение значимости в наукоёмких отраслях международной торговли будет способствовать усилению роли России как глобального экономико-политического центра.

Наглядной является работа по улучшению бизнес-климата, включая инвестиционную привлекательность для внутренних и внешних инвесторов в странах ЕАЭС. В частности, осуществляется деятельность:

- по устранению избыточных административных барьеров и повышение качества государственного регулирования предпринимательской деятельности;

- созданию полноценного внутреннего рынка товаров и услуг;

- экспертизе эффективности разрабатываемых проектов и действующих международных договоров, решений Евразийской экономической комиссии, а также нормативных правовых актов Республики Беларусь, Республики Казахстан и Российской Федерации, затрагивающих интересы субъектов предпринимательства;

- оказанию содействия в защите интересов субъектов предпринимательской деятельности сторон (табл. 4).

Таблица 4. Место стран ЕАЭС в рейтинге DoingBusiness в 2014-2016 г. [11]

|

Страна

|

Рейтинг за 2016 год

|

Рейтинг за 2015 год

|

Рейтинг за 2014 год

|

Изменения за 2014-2016 гг.

|

|

Армения

|

35

|

38

|

37

|

+ 2

|

|

Казахстан

|

41

|

53

|

57

|

+ 16

|

|

Беларусь

|

44

|

43

|

63

|

+ 19

|

|

Россия

|

51

|

54

|

92

|

+ 41

|

|

Кыргызстан

|

67

|

67

|

68

|

+ 1

|

Согласно табл. 4, условия для ведения бизнеса в Казахстане лучше, чем в России. Поэтому снятие административных и таможенных барьеров, либеральное налоговое законодательство, отсутствие языкового барьера и низкий уровень коррупции в Казахстане повлияли на принятии решения ряда компаний о переносе своего бизнеса из России в эту страну (рис. 2).

Рис. 2. Рост числа новых предприятий в 2013 г. [12]

Глобальный финансово-экономический кризис 2008-2009 гг. и международные санкции в отношении крупнейшего государства-члена ЕАЭС России, принятые большинством стран Запада в 2014 году, с новой остротой поставили задачу ускорения модернизации сырьевой экономики самой России и других стран интеграции. Наиболее устойчивыми к кризисным явлениям и событиям такого рода оказались страны с диверсифицированной экономикой и ориентирующиеся на выпуск инновационных продуктов, менее зависимые от внешнего рынка, проводящие более жесткую денежно-кредитную политику. Обладая весомым экономическим потенциалом, Россия взяла на себя роль «локомотива» в устранении возможных антикризисных действий для своих партнеров по интеграционной группировке. Давно стало понятно, что сегодня уже нельзя просто оставаться на месте и ждать новых контрпродуктивных действий в адрес ЕАЭС со стороны их зарубежных партнеров. Интеграция экономических потенциалов государств – членов ЕАЭС сегодня наиболее успешно отвечает сложившимся вызовам, что позволяет получать положительный эффект в развитии национальных экономик.

Поэтому перед ЕАЭС стоит задача обеспечить переход к преимущественно инновационному развитию промышленных видов деятельности на основе создания высокотехнологичных наукоемких производств. Реализации этой задачи способствует Решение Высшего Евразийского экономического совета «Об основных направлениях координации национальных промышленных политик Республики Беларусь, Республики Казахстан и Российской Федерации» от 31 мая 2013 года №40.

Государства – члены ЕАЭС рассматривают углубление промышленной кооперации в качестве основного механизма промышленного сотрудничества и развития национальных промышленных комплексов. При этом особое внимание уделяется развитию производственной кооперации в 19 приоритетных отраслях промышленности (в т.ч. в автомобилестроении, легкой промышленности, сельхозмашиностроении и станкостроении). Одним из основных направлений промышленного сотрудничества является формирование евразийских технологических платформ (ЕТП) в виде консорциумов для активизации усилий по созданию перспективных коммерческих технологий, новых продуктов (услуг) на основе участия государства, бизнеса, науки, и гражданского общества.

В государствах – членах ЕАЭС удельный вес высокотехнологичного сектора в промышленном производстве составляет 2–4%, что почти в 3 раза ниже уровня стран ОЭСР и ведет к снижению конкурентоспособности их промышленности в целом. ЕТП помогут развить евразийскую сеть промышленной кооперации и субконтрактации, которая станет механизмом построения новых кооперационных связей между предприятиями промышленности государств – членов ЕАЭС, вовлечения малых и средних предприятий в региональные производственные цепочки, создание «пояса кооперации». Основными задачами данной сети станут оптимизация производственных процессов путем размещения промышленными предприятиями заказов на разработку, производство и сервисное обслуживание промышленной продукции, а также выполнение технологических процессов на промышленных предприятиях других стран ЕАЭС, что позволит выстроить более эффективную организационную структуру производства и оптимально загрузить производственные мощности, оптимизировать логистическую составляющую бизнеса, увеличить сбытовую сеть, и, в конечном итоге, снизить себестоимость производимой продукции и увеличить конкурентоспособность вновь создаваемой технологичной продукции на внешних рынках.

Стратегические цели превращения ЕАЭС в один из ключевых центров мировой экономики требуют преодоления асимметричности структуры ее экспортно-импортной составляющей в системе международных отношений.

Важнейшими направлениями такой модернизации являются:

- серьёзное повышение доли взаимной торговли в товарообороте стран интеграции;

- расширение спектра и товарная диверсификация потоков, как во взаимной торговле, так и направлений экспортно-импортного позиционирования государств ЕАЭС в системе международной торговли;

- углубление кооперации и формирование концептуальных подходов к промышленной политике в рамках Единого экономического пространства;

- выработка подходов по совместному выходу на рынки третьих стран с целью продвижения продукции, совместно произведенной государствами-членами ЕАЭС;

- устранение избыточных административных барьеров и повышение качества государственного регулирования предпринимательской деятельности;

- создание полноценного внутреннего рынка товаров и услуг;

- улучшение бизнес-климата, включая инвестиционную привлекательность для внутренних и внешних инвесторов;

- межгосударственное инновационное сотрудничество, включающее в себя создание в рамках ЕЭП инновационных промышленных кластеров, технологических платформ в целях достижения современного уровня технологического развития промышленных комплексов стран.

Для развития приоритетных инновационных отраслей промышленности в странах ЕАЭС необходимо применять широкий спектр мер поддержки научной базы таких производств:

- государственный заказ на подготовку и переподготовку инженерных кадров для приоритетных отраслей промышленности;

- совершенствование транспортной и информационной инфраструктуры;

- налоговые льготы предприятиям-производителям высокотехнологичной продукции, востребованной за пределами ЕАЭС;

- финансирование государством НИОКР, прикладных научных исследований и разработок продукции военного и двойного назначения и др.

Особое значение имеет предоставление различных видов льготных режимов для национальных производителей в данной сфере. В первую очередь, речь идёт о предоставлении режима льготного налогообложения компаниям и предприятиям, а также целым научно-промышленным кластерам, занятым в сфере НИОКР. Необходимо использовать позитивный опыт Китая, где подобные предприятия освобождаются от уплаты НДС на три года с момента их аккредитации, а ещё на три – предусмотрен льготный 50-процентный сбор НДС.

Ряду отраслей-экспортёров (авиационная и аэрокосмическая отрасли, электротехническое машиностроение, приборостроение и т.д.) необходимо разрешить упрощенный порядок использования режима полного возврата НДС со стороны государства (получение льготы по НДС во время производства продукции, а не только после подтверждения ее вывоза).

Для этого следует активно использовать возможности, представляемые особыми экономическими зонами (ОЭЗ) технико-внедренческого и промышленно-производственного типов, позволяющие стать им одними из драйверов развития российского научного и промышленного потенциала [13]. Среди важнейших льгот для производителей можно выделить установление пониженной налоговой ставки налога на прибыль, полное освобождение от уплаты НДС для ввозимых на территорию ОЭЗ товаров, возврат суммы уплаченных акцизов после экспорта продукции из ОЭЗ, освобождение на 5 лет резидентов ОЭЗ от уплаты транспортного налога, налога на имущество, земельного налога, применение резидентами ОЭЗ пониженных ставок страховых взносов в государственные внебюджетные фонды и др. Также возможно предусмотреть создание и развитие ОЭЗ совместно с другими государствами [14].

По мере укрепления самообеспеченности машиностроительной продукцией необходимо усиливать протекционизм, направленный на импортозамещение и основанный, в том числе, и на мерах нетарифного регулирования.

Отдельное внимание необходимо уделить кадровому вопросу. В течение короткого периода (2-4 года) необходимо подготовить тысячи выпускников инженерных специальностей, активно работающих над созданием новейших образцов по всему охвату высокотехнологичной машиностроительной продукции (например, гражданских и военных самолётов).

Разработку и реализацию концептуальных подходов к координации национальных промышленных политик государств – членов ЕАЭС необходимо вести по следующим основным направлениям:

- кооперационное сотрудничество, предполагающее содействие формированию условий для развития производственно-технологической кооперации, создания интегрированных структур (включая совместные предприятия и транснациональные компании) в целях освоения экспортно ориентированных производств и ускорения процессов локализации производств;

- выработку подходов по совместному выходу на рынки третьих стран с целью продвижения продукции, совместно произведенной государствами – членами ЕАЭС;

- сотрудничество в области науки и техники, предполагающее, в том числе, подготовку и принятие нормативно-правовых актов, обеспечивающих возможность разработки и реализации сторонами научно-технических межгосударственных программ и проектов;

- межгосударственное инновационное сотрудничество, включающее в себя разработку нормативных актов, определяющих порядок формирования в рамках ЕАЭС инновационных промышленных кластеров, технологических платформ в целях достижения современного уровня технологического развития промышленных комплексов сторон.

Перспективы развития ЕАЭС предполагают переход к новому шагу в интеграции, предусматривающему беспрепятственное движение товаров, капиталов, услуг и рабочей силы. Эту деятельность необходимо проводить постепенно, через синхронизацию преобразований в национальных экономиках, гармонизацию и унификацию внутреннего законодательства с учетом общепризнанных норм и принципов международного права, посредством подписания ряда международных договоров. Помимо традиционных торговых отношений странам ЕАЭС совместными усилиями необходимо создать условия для использования национальных валют при взаиморасчетах, обеспечить устойчивость платежных балансов стран, улучшить активы банковских систем и расширить возможности для кредитования реального сектора экономики.

Роль лидера альянса – России, как одного из наиболее влиятельных военно-политических и интеграционных центров современного мира, должна быть подкреплена аналогичной ролью в сфере международных экономических отношений, превращением её из объекта воздействия со стороны основных экономических центров в ведущего актора глобального масштаба, в том числе посредством активной ее позиции в ЕАЭС.

Библиография

1. Назаров М.С. Региональная экономическая интеграция России и стран ЕВРАЗЭС: институциональный подход. Автореферат на соиск. уч. ст к.э.н., Ростов-н/Д, 2013. С. 65.

2. Gross domestic product based on purchasing-power-parity (PPP) valuation of country GDP. IMF. Информационный портал МВФ: www.imf.org. 04.10.2016.

3. Евразийская экономическая интеграция: цифры и факты. Первое полугодие 2016 года. С. 12-13. Информационный портал Евразийской экономической комиссии-www.eurasiancommission.org.

4. Годовой отчет ЕЭК за 2014 г. С. 236 // http://www.eurasiancommission.org/ru/Documents/report_2014.pdf.

5. Внешняя торговля товарами. Статистика Евразийского экономического союза. Январь — июнь 2016 года : Статистический бюллетень ; Евразийская экономическая комиссия. М.: Издательство ООО «Сам Полиграфист», 2016. С. 19.

6. Основные направления промышленного сотрудничества в рамках Евразийского экономического союза. М.: Издательство «Известия», 2016. С. 11-12.

7. Об итогах внешней торговли товарами Евразийского экономического союза. Январь – июль 2016 года. Аналитический обзор 26 сентября 2016 г. www.eurasiancommission.org.

8. Взаимная торговля товарами. Статистика Евразийского экономического союза. Январь — июнь 2016 года : Статистический бюллетень ; Евразийская экономическая комиссия. М.: Издательство ООО «Сам Полиграфист , 2016. С. 12.

9. Костюченко Е.В. Интеграция стран Таможенного союза в условиях развития Единого экономического пространства. Автореферат на соиск. уч. ст к.э.н., Ростов-н/Д, 2013. С. 54.

10. Составлено по данным Федеральных налоговых служб стран-членов ЕврАзЭС: http://www.nalog.ru/; http://www.nalog.gov.by/; http://www.salyk.kz.

11. Рейтинг «Ведение бизнеса» (Ease Of Doing Business)-http://www.doingbusiness.org.

12. Годовой отчет ЕЭК за 2013 г. С. 236 // http://www.eurasiancommission.org/ru/Documents/report_2013.pdf.

13. Павлов П.В. Оценка эффективности функционирования особых экономических зон: правовое регулирование и экономическое содержание // Административное и муниципальное право. 2016. № 4. С. 520-532.

14. Рыльская М.А., Павлов П.В. Концептуальная модель развития особых экономических зон на территории Российской Федерации // Национальные интересы: приоритеты и безопасность. 2015. № 11(296). С. 2-15.

References

1. Nazarov M.S. Regional'naya ekonomicheskaya integratsiya Rossii i stran EVRAZES: institutsional'nyi podkhod. Avtoreferat na soisk. uch. st k.e.n., Rostov-n/D, 2013. S. 65.

2. Gross domestic product based on purchasing-power-parity (PPP) valuation of country GDP. IMF. Informatsionnyi portal MVF: www.imf.org. 04.10.2016.

3. Evraziiskaya ekonomicheskaya integratsiya: tsifry i fakty. Pervoe polugodie 2016 goda. S. 12-13. Informatsionnyi portal Evraziiskoi ekonomicheskoi komissii-www.eurasiancommission.org.

4. Godovoi otchet EEK za 2014 g. S. 236 // http://www.eurasiancommission.org/ru/Documents/report_2014.pdf.

5. Vneshnyaya torgovlya tovarami. Statistika Evraziiskogo ekonomicheskogo soyuza. Yanvar' — iyun' 2016 goda : Statisticheskii byulleten' ; Evraziiskaya ekonomicheskaya komissiya. M.: Izdatel'stvo OOO «Sam Poligrafist», 2016. S. 19.

6. Osnovnye napravleniya promyshlennogo sotrudnichestva v ramkakh Evraziiskogo ekonomicheskogo soyuza. M.: Izdatel'stvo «Izvestiya», 2016. S. 11-12.

7. Ob itogakh vneshnei torgovli tovarami Evraziiskogo ekonomicheskogo soyuza. Yanvar' – iyul' 2016 goda. Analiticheskii obzor 26 sentyabrya 2016 g. www.eurasiancommission.org.

8. Vzaimnaya torgovlya tovarami. Statistika Evraziiskogo ekonomicheskogo soyuza. Yanvar' — iyun' 2016 goda : Statisticheskii byulleten' ; Evraziiskaya ekonomicheskaya komissiya. M.: Izdatel'stvo OOO «Sam Poligrafist , 2016. S. 12.

9. Kostyuchenko E.V. Integratsiya stran Tamozhennogo soyuza v usloviyakh razvitiya Edinogo ekonomicheskogo prostranstva. Avtoreferat na soisk. uch. st k.e.n., Rostov-n/D, 2013. S. 54.

10. Sostavleno po dannym Federal'nykh nalogovykh sluzhb stran-chlenov EvrAzES: http://www.nalog.ru/; http://www.nalog.gov.by/; http://www.salyk.kz.

11. Reiting «Vedenie biznesa» (Ease Of Doing Business)-http://www.doingbusiness.org.

12. Godovoi otchet EEK za 2013 g. S. 236 // http://www.eurasiancommission.org/ru/Documents/report_2013.pdf.

13. Pavlov P.V. Otsenka effektivnosti funktsionirovaniya osobykh ekonomicheskikh zon: pravovoe regulirovanie i ekonomicheskoe soderzhanie // Administrativnoe i munitsipal'noe pravo. 2016. № 4. S. 520-532.

14. Ryl'skaya M.A., Pavlov P.V. Kontseptual'naya model' razvitiya osobykh ekonomicheskikh zon na territorii Rossiiskoi Federatsii // Natsional'nye interesy: prioritety i bezopasnost'. 2015. № 11(296). S. 2-15.

|

Рус

Рус