|

Финансы и управление

Правильная ссылка на статью:

Пышкин А.Н. Микрофинансовая поддержка МСП как фактор социально-экономического развития территорий // Финансы и управление. 2024. № 4. С. 162-180. DOI: 10.25136/2409-7802.2024.4.71863 EDN: NAEMIA URL: https://nbpublish.com/library_read_article.php?id=71863

Микрофинансовая поддержка МСП как фактор социально-экономического развития территорий

Пышкин Андрей Николаевич

ORCID: 0000-0003-2854-3667

Заместитель руководителя дирекции - начальник отдела; АО "Корпорация "МСП"

109074, Россия, г. Москва, Славянская пл., 4 строение 1

Pyshkin Andrey Nikolaevich

Deputy Head of the Department; JSC "RSMB Corporation"

109074, Russia, Moscow, Slavyanskaya pl., 4 building 1

|

d-rush@ya.ru

|

|

|

|

DOI: 10.25136/2409-7802.2024.4.71863

EDN:

NAEMIA

Дата направления статьи в редакцию:

02-10-2024

Дата публикации:

05-01-2025

Аннотация:

Статья рассматривает целевое микрофинансирование малого бизнеса в контексте социально-экономического развития территорий Российской Федерации. Проведен краткий обзор подходов к измерению данных диспропорций, включая финансовую насыщенность регионов банковскими услугами, уровень доходов населения, безработицу и инвестиции в основной капитал. Отдельно обсуждается роль микрофинансовой поддержки в развитии малого предпринимательства, рассматриваются способы привлечения финансовых ресурсов для развития бизнеса на льготных условиях, включая процентную ставку, требования по кредитной истории, требования по наличию залога, а также по истории ведения бизнеса, по результатам которого формируется определение микрофинансовой поддержки и целевого микрофинансирования МСП, определяются его критерии, проводится статистический анализ влияния целевого микрофинансирования МСП на социально-экономическое развитие территорий макроуровня на примере федеральных округов. Проведен библиографический метаанализ публикаций по теме вклада финансов и микрофинансирования в социально-экономическое развитие территорий, построена регрессионная модель связи между количеством получателей микрофинансовой поддержки и долей инвестиций в ВРП по федеральным округам, инвестициями субъектов МСП; проведен корреляционный анализ соответствующих показателей. Уточнено понятие целевого микрофинансирования малого и среднего бизнеса, определены критерии целевого микрофинансирования, как то: льготная (ниже рыночной) ставка по микрозаймам, отсутствие залога, целевой характер (в первую очередь – инвестиционный), определенные целевые группы (фокус на начинающих предпринимателях и на реальном секторе экономики), положительные результаты для заемщика (экономическое развитие). На основе официальных данных ЦБ РФ и Корпорации МСП установлено неполное соответствие деятельности МФО предпринимательского финансирования в разрезе государственных и частных МФО данным критериям (сверхвысокие ставки частных МФО, залоговый характер и низкая доля начинающих предпринимателей у государственных МФО). Установлена сложная (сильная и разнонаправленная) связь между количеством получателей микрофинансовой поддержки и показателями социально-экономического развития территорий на примере федеральных округов: - обратная с долей инвестиций в ВРП ; - прямая для инвестиций субъектов МСП в основной капитал. Учитывая характер регрессии и корреляции, а также величины соответствующих коэффициентов регрессии выдвинута гипотеза о существовании "промежуточного" звена между микрофинансированием МСП и инвестициями в основной капитал.

Ключевые слова:

Целевое микрофинансирование, субъекты МСП, социально-экономическое развитие, региональные диспропорции, финансовое неравенство, доля инвестиций, получатели поддержки, государственные МФО, ВРП, инвестиции МСП

Abstract: An overview of measures of regional disparities is presented, focusing on financial penetration of banking services, levels of household income, unemployment rates, and investments. The role of micro-finance support in fostering small enterprises is examined. A statistical evaluation of the influence of targeted micro-financing on the socio-economic progress of macro-regions, exemplified by federal districts, is conducted. A bibliographical meta-analysis of the contributions of micro-finance to the socio-economic advancement of territories is performed and a regression model for the number of micro-finance aid recipients with the proportion of gross regional product (GRP) investments across federal districts is constructed with correlation analyses executed. The concept of targeted micro-financing for SME is refined, and specific criteria are identified, including: below-market interest rates on microloans, absence of collateral requirements, investment-oriented targeting, focus on startup entrepreneurs and the real economic sector, and positive outcomes for borrowers in terms of economic development. Using official data from the Central Bank of the Russian Federation and the SME, it is revealed that the operations of micro-finance institutions (MFIs) in entrepreneurial financing, both publicly and privately owned, do not entirely align with these criteria. Private MFIs often charge excessively high rates, while public MFIs frequently require collateral and have a limited share of startup entrepreneurs among their clients. A multifaceted (both strong and bidirectional) relationship is observed between the number of micro-finance assistance beneficiaries and indicators of socio-economic territorial development, using federal districts as examples: - an inverse relationship with the share of investments in GRP; - a direct relationship with SME investments in fixed assets. Considering the results of the regression and correlation analyses, a hypothesis is proposed regarding the existence of an intermediary link between SME microfinancing and investments in fixed capital.

Keywords:

Targeted microfinance, small and medium entrepremeurship, social-economic development, regional desparities, financial inequality, share of investmants, recipients, public MFO, GRP, invsments of SME

Введение

В Российской Федерации можно выделить ряд территорий с низким уровнем социально-экономического развития и ассиметричным уровнем развития финансового сектора и территориальной доступности банковских услуг (при этом анализ в части развития финансового сектора ограничен доступными данными по некредитным финансовым организациям) [1]. В частности, отмечается рост сальдо между привлечением вкладов и кредитованием физических лиц, что может способствовать расширению потенциала финансирования региональных инвестиций; те же исследователи отмечают лидерство по финансовой насыщенности банковскими услугами регионов Центрального федерального округа (прежде всего, г. Москва, Курская и Московская области) и отставание регионов в составе Северо-Кавказского федерального округа (Республика Дагестан и Республика Ингушетия) [1].

Кроме того, на правительственном уровне в Российской Федерации с целью обеспечения опережающего развития в связи с относительно низкими базовыми значениями 4 показателей за три года, предшествующих проведенному в 2019 году отбор (среднедушевые денежные доходы населения; доля населения с денежными доходами ниже величины прожиточного минимума; уровень безработицы; инвестиции в основной капитал на душу населения) отобраны 10 регионов [2], которые можно в целом охарактеризовать как регионы с самым низким уровнем социально-экономического развития: Алтайский край, Республика Адыгея, Республика Алтай, Республика Калмыкия, Республика Карелия, Республика Марий Эл, Республика Тыва, Чувашская Республика, Курганская и Псковская области.

Для указанных регионов в период 2020-2024 годов разработаны и реализованы индивидуальные программы социально-экономического развития, которые, по оценке Счетной палаты Российской Федерации, обеспечили указанным регионам опережающие по сравнению со среднем по стране развитие. В том числе относительно регионов в составе Северо-Кавказского федерального округа [3].

Целью настоящей работы определить возможность микрофинансирования малого бизнеса оказать влияние на социально-экономическое развитие территорий, задачами – определить связь между развитием МСП и социально-экономическим развитием территорий, изучить опыт микрофинансирования начинающих предпринимателей и показать основные направления развития микрофинансовой поддержки.

Микрофинансирование и социально-экономическое развитие.

В качестве показателя низкого уровня социально-экономического развития территории можно рассмотреть долю просроченной задолженности по кредитам, например, субъектов малого бизнеса. И действительно, данный показатель косвенно свидетельствует о вероятности предпринимателей окупить вложения в ведение бизнеса в конкретном регионе (в т.ч. с учетом экспорта продукции и услуг в соседние регионы). Соответствующие данные публикуются Банком России [4]: «антиТОП-10» регионов, имеющих наибольшую долю просроченной задолженности по кредитам субъектов МСП в процентах к остатку задолженности по состоянию на апрель 2024 года, представлен в таблице 1.

Таблица 1. Топ-10 регионов по просроченной кредитной задолженности субъектов МСП, % к остатку задолженности (апрель 2024 года).

|

Регион

|

Задолженность по кредитам, млн руб.

|

Просроченная задолженность по кредитам, млн руб.

|

Доля просроченной задолженности, %

|

|

Карачаево-Черкесская Респ.

|

21 649

|

4 256

|

19,7

|

|

Республика Коми

|

17 689

|

3 313

|

18,7

|

|

Оренбургская область

|

82 142

|

13 893

|

16,9

|

|

Ямало-Ненецкий АО

|

24 945

|

3 850

|

15,4

|

|

Республика Марий Эл

|

20 630

|

2 866

|

13,9

|

|

Орловская область

|

35 486

|

4 482

|

12,6

|

|

Калужская область

|

63 398

|

7 988

|

12,6

|

|

Республика Дагестан

|

16 372

|

1 877

|

11,5

|

|

Астраханская область

|

49 694

|

5 492

|

11,1

|

|

Новгородская область

|

11 072

|

995

|

9,0

|

Источник: составлено автором по данным Банка России.

Немного иную картину демонстрирует отношение среднедушевой задолженности по кредитам и зарплаты (таблица 2).

Таблица 2. Топ-10 регионов с наибольшим отношением кредитной задолженности к заработной плате (начало 2024 года).

|

Регион

|

Соотношение среднедушевого долга по кредитам и годовой зарплаты в начале 2024 года, %

|

|

Республика Тыва

|

149,4

|

|

Республика Калмыкия

|

133,9

|

|

Тюменская область

|

91,7

|

|

Республика Адыгея

|

91,3

|

|

Удмуртская Республика

|

89,8

|

|

Республика Башкортостан

|

84,8

|

|

Новосибирская область

|

83,3

|

|

Краснодарский край

|

81,3

|

|

Оренбургская область

|

79,1

|

|

Республика Алтай

|

79,0

|

Источник: составлено автором по данным РИА Новости: Рейтинг российских регионов по уровню закредитованности населения [Электронный ресурс] : https://ria.ru/20240311/zakreditovannost-1931419910.html (дата обращения 02.10.2024).

Выше приведена только часть подходов к определению диспропорций в уровне социально-экономического развития территорий. Более того, возможны различные походы к определению границ таких территорий, начиная от микроуровня (отдельные сообщества, в том числе кросс-граничные, не привязанные к определенным административным единицам) и до макроуровня в границах федеральных округов (например, Дальневосточный или Северокавказский федеральные округа) или климатических (Арктическая зона, Черноземный район) или урбанизированных (сельская местность) зон.

Таким образом, рассматривая функционирование финансово-экономических систем и институтов невозможно игнорировать существующее неравенство уровня социально-экономического развития регионов Российской Федерации и территориальные особенности экономики.

Одновременно значение сектора МСП для регионального развития неоднократно поднималась в работах российских ученых. Так, в работе [5] обобщены результаты исследований позитивного влияния МСП на уровень занятости населения, диверсификацию экономики, а также показано, что каждый дополнительный процент числа МСП выше среднего повышает уровень ВРП от 0,06 до 0,17 %. Комплексно вопрос влияния МСП на региональное социально-экономическое развитие региона в декомпозиции до муниципальных образований освещен в монографии Вологодского научного центра РАН [6]. Взаимосвязь развития малого бизнеса и интегральных показателей (рейтинга) социально-экономического развития регионов и уровнем качества жизни населения показана в работе Н.З. Зотникова и О.И. Арлановой [7].

Отдельно следует отметить работу К.В. Кричанского, М.А. Юревича и А.В. Фатькина [8], показавших влияние малого и среднего бизнеса на финансовое и экономическое развитие российских территорий, когда МСП выступает «трансмиссионным каналом» от улучшения финансовой доступности (измеряемой через депозиты и совокупный индекс обеспеченности региона банковскими услугами) к темпам роста ВРП.

Е.А. Боброва [9] показывает, что развития малого и среднего бизнеса в регионе способствует решению ряда социальных задач (повышение уровня занятости, легализация теневой экономики), инновационному развитию и развитию конкуренции, формированию новых рыночных ниш региональной специализации.

Можно заключить, что взгляд на поддержку и развитие предпринимательства как значимый фактор нивелирования дифференциации регионального социально-экономического развития является общим местом в исследованиях.

При этом недоступность финансовых ресурсов (или потребность в них) доминирует среди факторов, сдерживающих развитие малого предпринимательства [10]. Несмотря на критику микрофинансирования за нацеленность на сверхприбыли [11] и редукцию до уровня финансовой услуги [12, 13], исследования свидетельствуют о сохранении микрофинансированием своей роли как инструмента развития предпринимательства [14-17], который наряду с кредитованием и факторингом [18-20] выступает одной из основных мер финансовой поддержки предпринимателей [21, стр. 190], или целевого микрофинансирования МСП. Основные взгляды отечественных ученых на содержание целевого микрофинансирования МСП (в т.ч. на такие коннотации, как микрофинансовая поддержка, финансовая поддержка и др.) представлены в таблице 3.

Таблица 3. Подходы к определению понятия микрофинансовой поддержки (целевого микрофинансирования) МСП.

|

Автор

|

Определение понятия

|

Авторский комментарий – критерии целевого микрофинансирования

|

|

Куцури и Костокова

|

Цель финансовой поддержки – «облегчить доступ малых предприятий к финансовым ресурсам и повысить их конкурентоспособность на рынке» [22] через субсидии, льготные кредиты и другие формы помощи.

|

1. Легкий доступ.

2. Льготная ставка.

3. Результат – повышение конкурентоспособности МСП-заемщиков.

|

|

Коллектив авторов [23]

|

Проектное финансирование, инвестиционные гранты и субсидирование процентной ставки…

Формирование институциональных преференций для слабо защищенных субъектов МСБ.

|

1. Целевое финансирование на инвестиционные цели.

2. Льготная ставка.

3. Наиболее слабо защищенные субъекты МСП (небанковский сегмент заемщиков).

|

|

Н.В. Сухорукова

|

Государственная финансовая поддержка малого предпринимательства – субсидии, гранты, займы, а также компенсирование части процентной ставки по кредитам [24].

|

1. Льготная ставка (ставка ниже рыночной).

|

|

К.Ю. Багратуни

|

Система господдержки МСП – создание благоприятных экономических и институциональных условий для развития предпринимательской инициативы граждан, в финансово-кредитной сфере реализуемых через предоставление государственных гарантий по займам и совместное финансирование с коммерческими банками малых предприятий [25].

|

1. Замена залога государственными гарантиями (под гарантии государственных институтов развития) = беззалоговое кредитование.

|

|

Левченко и Епанчинцев

|

Государственная поддержка предпринимательства – целенаправленное создание экономических и правовых условий, стимулов для развития производств, а также инвестирование в него материальных и финансовых ресурсов на льготных условиях [26].

|

1. Льготные условия финансирования.

2. Реальный сектор экономики.

|

|

О.М. Шестоперов

|

«Удовлетворение потребности в финансовых ресурсах малых предприятий, не имеющих возможности пользоваться услугами банков» [27].

|

1. Облегченный доступ.

2. Небанковский сегмент заемщиков.

|

|

А.А. Паюсов и др [21], А.А. Терениченко [28], С.В. Щурина [29], Д.Д. Ветлугин [30]

|

Высокие ставки по банковским кредитам, требование залога и опыта ведения бизнеса приводят к ограничению развития малого бизнеса, в связи с чем на первый план выходит именно микрофинансовая поддержка.

|

1. Низкие ставки.

2. Беззалоговое кредитование.

3. Облегченный доступ (отсутствие кредитной истории, кредитование начинающих предпринимателей).

|

|

Н.Л. Баламирзоев [31]

|

Предоставление микрофинансовыми организациями финансирования в непредвиденных ситуациях, «в которых возникает потребность в дополнительных, непредусмотренных финансовых ресурсах»

|

1. Короткий срок рассмотрения.

2. Облегченный (кризисный) доступ.

|

|

Е.В. Плотникова [32]

|

Упрощенное предоставление финансовых ресурсов субъектам малого бизнеса на принципах платности, краткосрочности, возвратности, доверия и целевого использования

|

1. Беззалоговое кредитование.

2. Целевой характер.

|

|

Н.Ш. Королева, Э.Р. Усманов, А.А. Осипов

|

Государственные и частные микрофинансовые организации предоставляют небольшие кредиты предпринимателям для запуска или развития их дела. Эти кредиты имеют решающее значение для малых предприятий, позволяя им расширять операции, обновлять оборудование или увеличивать оборотный капитал [33]

|

1. Государственный и частный характер.

2. Небольшие суммы.

3. Критическая значимость.

4. Целевой характер - расширение бизнеса (рост выручки, оборотного капитала, инвестиций).

|

Источник: составлено автором по данным литературы.

Обобщив вышеуказанные подходы можно заключить, что целевое микрофинансирование малого предпринимательства определяется как предоставление субъектам МСП микрозаймов в инвестиционных целях по пониженным ставкам и в отсутствие залогов на основании ускоренного рассмотрения заявок со стороны небанковского сегмента заемщиков, в первую очередь начинающих предпринимателей и реального сектора экономики, приводящий к росту конкурентоспособности заемщиков. Тогда критериями отличия микрофинансовой поддержки от микрофинансирования вообще становятся: льготная (ниже рыночной) ставка по микрозаймам, отсутствие залога, целевой характер (в первую очередь – инвестиционный), целевые группы (фокус на начинающих предпринимателях и реальном секторе экономики), и результаты для заемщика (экономическое развитие).

В Российской Федерации по данным Банка России (https://www.cbr.ru/analytics/microfinance/2023/) в 2023 году бизнес получил 105,4 млрд рублей микрозаймов, из них 55 % выданы государственными МФО. При этом ставки в коммерческих МФО начинались в диапазоне от 12% (для продавцов маркетплейсов) до 40 % годовых и выше (факторинг и овердрафт), в то время как в государственных МФО средневзвешенная ставка в 2023 году составила всего 6,1% годовых (https://tass.ru/ekonomika/21892925).

Одновременно по данным Корпорации МСП (https://corpmsp.ru/org-infrastruktury-podderzhki/gosudarstvennye-munitsipalnye-mfo/files/) государственные МФО в 2023 году предоставили начинающим предпринимателям и самозанятым гражданам 10 % объема микрофинансирования, средний действующий портфель, не обеспеченный залогом и (или) поручительством региональных гарантийных организаций, составил 7 %.

Таким образом, наблюдая в отечественной финансово-кредитной системе два сегмента предпринимательского микрофинансирования – коммерческий (частный) и некоммерческий (государственный) – необходимо констатировать, что ни один из них не может в полной мере удовлетворить понятию «микрофинансовая поддержка» и устранение соответствующих дефектов должно войти в основные направления государственной политики в данной сфере. Государственные МФО выполняя критерий льготной ставки одновременно не предоставляют беззалоговых микрозаймов «на доверии»; коммерческие МФО в свою очередь предоставляют быстрые беззалоговые микрозаймы, но по ставкам существенно выше рыночных, отмечается отсутствие интереса к предоставлению микрозаймов малому бизнесу [34]. Неисследованным остается влияние микрозаймов на экономическое развитие предпринимателей.

Однако приняв во внимание взгляды российских исследователей [21, 28] на микрофинансирование как на эффективный инструмент финансовой поддержки и развития малого бизнеса и, как следствие, социально-экономического развития регионов, а также факт длительного существования государственных (созданных как региональными органами власти, так и муниципалитетами) микрофинансовых организаций, можно предположить наличие со стороны таких МФО полезного влияния на социально-экономическое развитие территорий посредством трансмиссионного канала предпринимательства.

Количественный анализ влияния микрофинансовой поддержки на социально-экономическое развитие территорий.

Анализ влияния микрофинансовой поддержки на социально-экономическое развитие проводится на основе данных Единого реестра субъектов МСП – получателей поддержки (https://rmsp-pp.nalog.ru/) для МФО предпринимательского финансирования (https://www.cbr.ru/microfinance/registry/), которые в силу закона относятся к инфраструктуре поддержки субъектов МСП.

Анализ проводится на мезоуровне, в разрезе федеральных округов. Во-первых, это позволяет нивелировать пробелы в данных о получателях поддержки. Во-вторых, данный подход позволяет учесть климатические и географические особенности, а также обусловленную ими структуру региональной экономики. В-третьих, подход нивелирует кросс-региональные экстремумы абсолютных показателей объема инвестиций в основные средства. Наконец, сравнение микрофинансовой поддержки и инвестиций в рамках одного года непосредственно отражает результат в виде прямого направления предпринимателями получаемых льготных финансовых ресурсов на инвестиции в основные средства в момент их получения.

Используется простая модель линейной регрессии вида:

(1) (1)

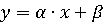

Основной для выбора линейной регрессии послужила заложенная в работе [8] гипотеза о взаимосвязи объемов финансирования и инвестиций в регионе. С учетом ограничений по имеющимся открытым количественным данным (в том числе отсутствие информации о суммах предоставленного микрофинансирования в территориальном разрезе) экзогенной переменной выступает количество субъектов МСП - получателей микрофинансирования, зависимой переменной – доля инвестиций в ВРП; все данные использованы за 2022 год (таблица 4).

Таблица 4. Исходные данные по состоянию на 31.12.2022.

|

Федеральный округ

|

Количество получателей поддержки

|

Доля инвестиций в ВРП, %

|

|

Дальневосточный федеральный округ

|

2 162

|

29,8

|

|

Приволжский федеральный округ

|

4 985

|

19,4

|

|

Северо-Западный федеральный округ

|

2 705

|

14,2

|

|

Северо-Кавказский федеральный округ

|

776

|

27,8

|

|

Сибирский федеральный округ

|

2 538

|

22,1

|

|

Уральский федеральный округ

|

2 169

|

20,4

|

|

Центральный федеральный округ

|

4 084

|

20,2

|

|

Южный федеральный округ

|

3 178

|

19,5

|

Источник: составлено автором по данным Росстата и ФНС России.

Диаграмма 1. Распределение количества получателей поддержки и доли инвестиций в ВРП по федеральным округам, 2022 год

Источник: составлено автором по данным таблицы 4.

Диаграмма 2. Соотношение между количеством получателей поддержки и долей инвестиций в ВРП по федеральным округам, 2022 год.

Источник: составлено автором по данным таблицы 4.

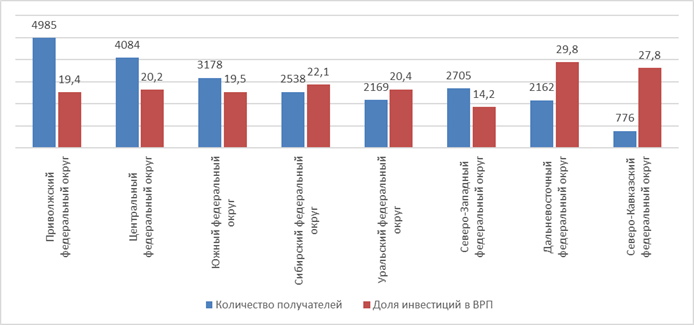

Таблица 5. Инвестиции субъектов МСП в основной капитал в части новых, а также приобретённых по импорту основных средств в 2020 году.

|

Федеральный округ

|

Объем инвестиций, тыс. руб.

|

В % к итогу

|

|

Дальневосточный федеральный округ

|

172 203 552

|

6,86 %

|

|

Приволжский федеральный округ

|

473 420 517

|

18,85 %

|

|

Северо-Западный федеральный округ

|

309 414 665

|

12,32 %

|

|

Северо-Кавказский федеральный округ

|

84 746 168

|

3,37 %

|

|

Сибирский федеральный округ

|

215 631 200

|

8,59 %

|

|

Уральский федеральный округ

|

159 969 660

|

6,37 %

|

|

Центральный федеральный округ

Справочно: г. Москва

|

900 644 335

423 681 401

|

35,86 %

16,87 %

|

|

Южный федеральный округ

|

195 319 092

|

7,78 %

|

Источник: составлен автором по данным Росстата (https://rosstat.gov.ru/small_business_2020).

Диаграмма 3. Распределение количества получателей поддержки (2022 год) и инвестиций субъектов МСП по федеральным округам, 2020 год

Источник: составлено автором по данным таблиц 4 и 5 (для ЦФО – без г. Москвы).

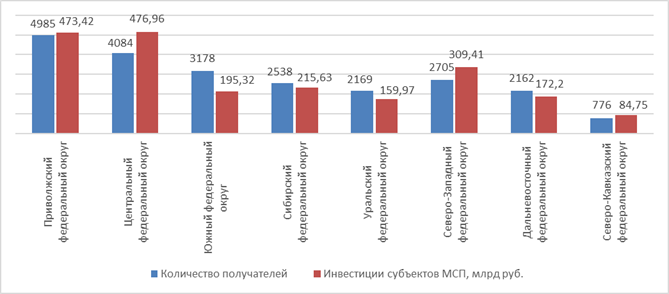

Диаграмма 4. Соотношение между количеством получателей поддержки (2022 год) и инвестициями МСП по федеральным округам, 2020 год.

Источник: составлено автором по данным таблиц 4 и 5 (для ЦФО – без г. Москвы).

В таблице 6 приведены результаты расчета коэффициентов регрессии (1), показатели корреляции, результаты теста Уайта на гетероскедастичность относительно представленных в таблицах 4 и 5 данных.

Таблица 6. Значения показателей регрессии, корреляции и теста Уайта между количеством получателей микрофинансовой поддержки (2022 год) и показателями доли инвестиций в ВРП (2022 год) и инвестициями МСП (2020 год), уровень значимости = 0,05.

|

Блок

|

Показатель

|

Доли инвестиций в ВРП

|

Объем инвестиций субъектов МСП

|

|

Общий

|

n

|

8

|

|

m

|

1

|

|

k

|

7

|

|

Регрессия

|

α

|

-0,00207

|

104 073,26096

|

|

β

|

27,51606

|

-33 009 461,24361

|

|

R2

|

0,28477

|

0,83534

|

|

F-value

значимость (p-value)

|

2,38891

0,17315

|

30,43795

0,00149

|

|

F-критическое

|

5,98738

|

5,98738

|

|

Корреляция

|

Коэффициент корреляции Пирсона

|

-0,53364

|

0,91397

|

|

Коэффициент корреляции Спирмена

|

-0,78571

|

0,88095

|

|

Тест Уайта

|

F-value

|

0,40730

|

0,58587

|

|

p-value

|

0,68568

|

0,59075

|

Источник: расчет автора по данным таблиц 4 и 5.

Обсуждение полученных результатов

Расчетные (таблица 6) и фактические (таблицы 4, 5, диаграммы 1-4) данные говорят об отсутствии гетероскедантичности и удовлетворительную значимость уравнений регрессии (в случае с абсолютным значением инвестиций субъектов МСП – крайне сильную), а также о сложной (сильной, но разнонаправленной) корреляционной связи между количеством получателей микрофинансовой поддержки, инвестициями субъектов МСП и долей инвестиций в ВРП. Безапелляционно выдвинуть обозначаемый многими исследователями тезис о прямом влиянии микрофинансирования как микрокредитования на развитие МСП и через него на социально-экономический подъем регионов нельзя – количественные данные говорят о существовании промежуточного элемента между целевым микрофинансированием МСП и социально-экономическим развитием территорий.

Например, Северо-Кавказский федеральный округ при самом низком абсолютном значении инвестиций в основной капитал среди всех федеральных округов занимает второе место по относительный доле инвестиций в ВРП, что объясняется крайне низким размером экономик в составе данного макрорегиона. С другой стороны, очевидно, что каждый дополнительный получатель микрофинансовой поддержки не приведет к росту инвестиций субъектов МСП на территориях СКФО более чем на чем на 100 млн рублей.

Также необходимо отметить намеренное исключение данных глобального экстремума по г. Москве при расчете инвестиций субъектов МСП в основные средства, сглаживаемого при использовании относительного показателя (доля инвестиций в ВРП): при отсутствии получателей микрофинансовой поддержки предприниматели данного региона в 2020 году обеспечили свыше 16 % совокупных инвестиций всего малого бизнеса страны.

В целом из наблюдений и расчетов следует вывод о наличии связи между размером микрофинансовой поддержки и инвестициями в основной капитал в территориальном разрезе. Однако, несмотря на значимую статистическую связь между микрофинансовой поддержкой и инвестициями в территориальном разрезе, вывод о причинно-следственном характере данной связи, о ее направлении необходимо делать с должной степенью осмотрительности.

Можно предположить ситуацию, когда более благополучные и развитые территории, обладающие большей налоговой базой вследствие повышенной инвестиционной активности в регионе, вкладывают дополнительные средства в микрокредитование предпринимателей на оборотные цели. С другой стороны, вполне может иметь место и обратная ситуация, когда условно отстающие территории стремятся внедрить практики более продвинутых референсных субъектов, включая микрофинансирование. Проверка данных гипотез требует, во-первых, количественной оценки промежуточного канала от денежных объемов микрофинансовой поддержки до инвестиций в ВРП, а также иных подходов к кластеризации и группировке территорий, например по уровню промышленного производства, отраслевой структуре и др.

Заключение

В представленной работе на основе работ отечественных и зарубежных ученых предложено определение понятия микрофинансовой поддержки малого предпринимательства и соответствующие критерии её отличия от микрофинансирования вообще, выдвинута и проверена гипотеза о наличии связи между микрофинансовой поддержкой и социально-экономическим развитием территорий, измеряемым через долю инвестиций в ВРП, проведен количественный анализ данной связи, определены перспективы дальнейших исследований.

Практическая значимость состоит в определении основных направлений государственной политики по устранению недостатков существующей системы МФО предпринимательского финансирования в разрезе государственных и коммерческих МФО, а количественное измерение связи микрофинансовой поддержки и инвестиций в ВРП позволяет целевым образом подходить к предоставлению субсидий на развитие МФО с учетом необходимости таргетирования микрофинансовой поддержки на начинающих предпринимателях.

Библиография

1. Новые траектории развития финансового сектора России / под ред. М.А. Эскиндарова, В.В. Масленникова. М.: Когито-Центр, 2019. 368 с.

2. Монгуш С.П., Кылгыдай А.Ч. Индивидуальные программы социально-экономического развития проблемных регионов Российской Федерации // Азиатско-Тихоокеанский регион: экономика, политика, право. 2022. № 3 (24). С. 45-72.

3. Анализ эффективности реализации программ индивидуальных планов развития территорий с низким уровнем социально-экономического развития: доклад. М.: Счетная палата Рос. Фед., 2024. 54 с.

4. Кредитование субъектов малого и среднего предпринимательства: статистический бюллетень Банка России [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/Collection/Collection/File/49250/stat_bulletin_lending_24-04_47.pdf, свободный. – (дата обращения 02.10.2024).

5. Земцов С. П. Институты, предпринимательство и региональное развитие в России // Журнал Новой экономической ассоциации. 2020. № 2(46). С. 168-180.

6. Развитие малого предпринимательства в регионе / под науч. ред. С.В. Теребовой. Вологда: Вологодский научный центр РАН, 2022. 160 с.

7. Зотиков Н. З., Арланова О.И. Роль субъектов малого и среднего предпринимательства в экономике регионов // Управленческий учет. 2021. № 8-3. С. 574-586.

8. Криничанский К.В., Юревич М.А., Фатькин А.В. Связь финансов и роста в России: работает ли канал малого и среднего предпринимательства? // Вопросы экономики. 2023. 6. C. 76-93.

9. Боброва Е.А., Сотникова Е.А. Развитие малого и среднего бизнеса на региональном уровне: управленческие и финансовые инструменты // Среднерусский вестник общественных наук. 2023. № 4(18). С. 178-200.

10. Евстегнеева А.Ю. Государственная финансовая поддержка российского малого и среднего предпринимательства // Вестник евразийской науки. 2023. № S3.

11. Hulme D., Maitrot M.. Has Microfinance Lost Its Moral Compass? // Economic and Political Weekly. 2014. № 48(49). pp. 77-85.

12. Mossman M.. Moving Beyond Microcredit // The New Yorker. 2015. Источник: https://www.newyorker.com/business/currency/moving-beyond-microcredit.

13. Черных С. И. Микрофинансовые организации в отечественной финансово-кредитной системе: проблемы роста // Вестник Института экономики Российской академии наук. 2017. № 2. С. 139-146.

14. Beatriz A., Morduch J.. The Economics of Microfinance / Cambridge, MA: MIT Press. Second edition. 2010. 360 pp.

15. Banerjee A., Karlan D., Zinman J.. Six Randomized Evaluations of Microcredit: Introduction and Further Steps // American Economic Journal: Applied Economics. 2015. № 1(7). pp. 1–21.

16. Breza E., Kinnan C. Measuring the Equilibrium Impacts of Credit: Evidence from the Indian Microfinance Crisis // The Quarterly Journal of Economics. 2021. 3(136). pp. 1447–1497.

17. Banerjee A., Breza E., Duflo E., Kinnan C. Do Credit Constraints Limit Entrepreneurship? Heterogeneity in the Returns to Microfinance. // Global Poverty Research Lab Working Paper. 2015. No. 17-104. 59 p.

18. Рынок микрозаймов для малого и среднего бизнеса: банки vs. микрофинансовые организации [Электронный ресурс]. – Режим доступа: https://arb.ru/upload/iblock/62b/mfo-i-banki.pdf (дата обращения 08.10.2024).

19. Смирнов С.А., Мочалина Е.П., Иванкова Г.В. На пути к массовому предпринимательству в России: основные факторы и тенденции // Вестник Российского экономического университета имени Г. В. Плеханова. 2020. № 2. С. 115-122.

20. Полякова М.Б. Перспективы развития системы инструментов финансирования малого и среднего предпринимательства // Финансы: теория и практика. 2024. № 28(5). С. 56-70

21. Формирование финансово-инвестиционного механизма поддержки субъектов малого предпринимательства в условиях становления молодого государства / А.А. Паюсов, Е.Г. Шеина, А.В. Курдюмов, Ж.Г. Кочиева, А.А. Туаев. – Екатеринбург: ООО «Уральское издательство», 2022. 220 с.

22. Куцури Г. Н., Костокова К. Р. Развитие инструментов государственной финансовой поддержки малого и среднего предпринимательства // Вестник Алтайской академии экономики и права. 2023. № 6-2. С. 184-195.

23. Мезоэкономика России: стратегия разбега: монография / под ред. чл.-корр. РАН Г. Б. Клейнера; Федеральное государственное бюджетное учреждение науки Центральный экономико-математический институт Российской академии наук. М.: Издательский дом «НАУЧНАЯ БИБЛИОТЕКА», 2022. 808 с.

24. Сухорукова Н.В., Цвырко А.А., Иващенко Т.Н. Финансовые аспекты функционирования субъектов малого бизнеса в Российской Федерации // Среднерусский вестник общественных наук. 2015. № 3 (10). С. 193-200.

25. Багратуни К.Ю., Данилина М.В. Теория и практика государственной поддержки малого бизнеса: монография. М.: РУСАЙНС, 2015. 162 с.

26. Левченко К.А., Епанчинцев В.Ю. Государственная поддержка малого и среднего предпринимательства в Российской Федерации // Электронный научно-методический журнал Омского ГАУ. 2018. №1 (12). С. 34-40.

27. Шестоперов О. М. Развитие инфраструктуры поддержки малого предпринимательства в регионе и формы его стимулирования (на примере микрофинансовых организаций) : автореф. на соиск. ученой степ. канд. экон. наук: 08.00.05-экономика и управление народным хозяйством М., 2006. 28 с.

28. Терениченко А.А. Возможности доступа субъектов малого и среднего бизнеса к финансовым ресурсам в современной России на примере Брянской области // Аграрное и земельное право. 2022. № 7(211). С. 18-26.

29. Щурина С.В. Развитие микрофинансирования и повышения доступности микрозаймов для субъектов хозяйствования // Экономика. Налоги. Право. 2021. № 3 (14). С. 121-130.

30. Ветлугин Д.Д. Сущность миссии микрофинансирования // Молодые ученые – экономике Дальнего Востока: Сборник статей по материалам конференции молодых ученых-экономистов, Хабаровск, 19–20 января 2023 года. Хабаровск: Институт экономических исследований Дальневосточного отделения РАН, 2023. С. 26-42.

31. Баламирзоев Н.Л. Использование микрофинансовой поддержки в процессе туристической деятельности // Экономика и предпринимательство. 2022. № 5(142). С. 1433-1437.

32. Микрофинансовая поддержка субъектов малого и среднего бизнеса Краснодарского края в условиях пандемии / Е. В. Плотникова [и др.] // Экономика и предпринимательство. 2021. № 7(132). С. 739-743.

33. Королева Н.Ш., Усманов Э.Р., Осипов А.Л. Государственные инициативы по помощи малому бизнесу: опыт России // Экономика и управление: проблемы, решения. 2024. № 3(144). С. 19-24.

34. Ветлугин Д.Д. Микрофинансовая деятельность в России: институциональные пустоты и непродуктивное предпринимательство // Известия Дальневосточного федерального университета. Экономика и управление. 2024. № 1(109). С. 18-39.

References

1

. Eskindarov, M. A., & Maslennikov, V. V. (Eds.). (2019). New trajectories of development of the financial sector of Russia. Moscow, Russia: Kogito-Center.

2

. Mongush, S. P., & Kylgydaj, A. Ch. (2022). Individual programs of socio-economic development of problem regions of the Russian Federation. Pacific Rim: Economics, Politics, Law, 3(24), 45-72. doi:10.24866/1813-3274/2022-3/45-72

3

. Accounts Chamber of the Rus. Fed. (2024). Analysis of the effectiveness of the implementation of programs of individual development plans for territories with a low level of socio-economic development. Retrieved from https://ach.gov.ru/upload/iblock/3bb/tl9yi82gc295801k4wcefqnxntd2th28.pdf?ysclid=lum2tcl92p409676698f/

4

. Bank of Russia. (2024). Lending to small and medium-sized businesses. Retrieved from https://www.cbr.ru/Collection/Collection/File/49250/stat_bulletin_lending_24-04_47.pdf

5

. Zemtsov, S.P. (2020). Institutions, entrepreneurship, and regional development in Russia. The Journal of the New Economic Association, 2(46), 168-180. doi:10.31737/2221-2264-2020-46-2-9

6

. Terebova, S.V. (Ed.). (2022). The development of small business in the region. Vologda, Russia: Vologda Scientific Center of the Russian Academy of Sciences.

7

. Zotikov, N.Z., & Arlanova, O.I. (2021). The role of small and medium-sized businesses in the regional economy. Management Accounting, 8-3, 574-586. doi:10.25806/uu8-32021574-586

8

. Krinichansky, K.V., Yurevich, M.A., & Fatkin, A.V. (2023). Finance and growth nexus in Russia: Does the SMEs channel matter? Voprosy Ekonomiki, 6, 76-93. doi:10.32609/0042-8736-2023-6-76-93

9

. Bobrova, E.A., & Sotnikova, E.A. (2023). Development of small and medium business in the region: management and financial tools. Central Russian Journal of Social Sciences, 4(18), 178-200. doi: 10.22394/2071-2367-2023-18-4-178-200

10

. Evstegneeva, A. Yu. (2023). State financial support for Russian small and medium-sized businesses. The Eurasian Scientific Journal, 15(s3). Retrieved from https://esj.today/PDF/59FAVN323.pdf

11

. Hulme, D., & Maitrot, M. (2014). Has Microfinance Lost Its Moral Compass? Economic and Political Weekly, 48(49), 77-85.

12

. Mossman, M. (2015). Moving Beyond Microcredit. The New Yorker. Retrieved from https://www.newyorker.com/business/currency/moving-beyond-microcredit/

13

. Chernych, S. In. (2017). Microfinance institutions in domestic financial-credit system: problems of development. The Bulletin of the Institute of Economics of the Russian Academy of Sciences, 2, 139-146.

14

. Beatriz, A., & Morduch, J. (2010). The Economics of Microfinance (2nd ed.). Cambridge, MA: MIT Press.

15

. Banerjee, A., Karlan, D., & Zinman, J. (2015). Six Randomized Evaluations of Microcredit: Introduction and Further Steps. American Economic Journal: Applied Economics, 1(7), 1-21.

16

. Breza, E., & Kinnan, C. (2021). Measuring the Equilibrium Impacts of Credit: Evidence from the Indian Microfinance Crisis. The Quarterly Journal of Economics, 3(136), 1447-1497.

17

. Northwestern University Global Poverty Research Lab. (2015, September). Do Credit Constraints Limit Entrepreneurship? Heterogeneity in the Returns to Microfinance (Working Paper No. 17-104). Evanston, IL: Banerjee A.V., Breza E., Duflo E., Kinnan C.

18

. JSC SME Bank, JSC Finotdel, Russian microfinance center. (2013). The microloan market for small and medium-sized businesses: banks vs. microfinance organizations. Retrieved from https://arb.ru/upload/iblock/62b/mfo-i-banki.pdf

19

. Smirnov, S.A., Mochalina, E.P., & Ivankova, G.V. (2020). On the way to the mass entrepreneurship in Russia: currents state and trends. Vestnik of the Plekhanov Russian University of Economics, 2, 115-122. doi:10.21686/2413-2829-2020-2-115-122

20

. Polyakovaб M.B. (2024). Prospects for the Financial Instruments System Development for Small and Medium Enterprises. Finance: Theory and Practice, 28(5), 56-70. doi:10.26794/2587-5671-2024-28-5-56-70

21

. Payusov, A.A., Sheina, E.G., Kurdyumov, A.V., Kochieva, Zh.G. & Tuaev, A.A. (2022). Formation of a financial and investment mechanism for supporting small businesses in the formation of a young state. Ekaterinburg, Russia: Ural'skoe Izdatel'stvo.

22

. Kucuri, G. N., & Kostokova, K. R. (2023). Development of instruments of state financial support for small and medium-sized. Vestnik Altajskoj akademii ekonomiki i prava, 6-2, 184-195.

23

. Klejner, G. B. (Ed.). (2022). Mesoeconomics of Russia: the strategy of the run-up. Moscow, Russia: Publishing House «Scientific Library».

24

. Suhorukova, N. V., Cvyrko, A. A., & Ivashchenko, T.N. (2015). Financial aspects of the functioning of small businesses in the Russian Federation. Central Russian Journal of Social Sciences, 3(10), 193-200. doi:10.12737/11693

25

. Bagratuni, K. Yu., & Danilina, M.V. (2015). Theory and practice of state support for small business. Moscow, Russia: RUSAINS.

26

. Levchenko, K. A., & Epanchincev, V.Yu. (2018). State Support of Small and Medium Entrepreneurship in the Russian Federation. Elektronnyj nauchno-metodicheskij zhurnal Omskogo GAU, 1(12), 34-40. Retrieved from http://e-journal.omgau.ru/images/issues/2018/1/00524.pdf

27

. Shestoperov, O. M. (2006). Development of infrastructure to support small business in the region and forms of its stimulation (on the example of microfinance organizations) (Doctoral thesis, Institute for Regional economic studies and the National Institute for System Studies of problems of Entrepreneurship, Moscow, Russia). Available from Russian State Library (OD 61 06-8/4010).

28

. Terenichenko, A.A. (2022). Opportunities for small and medium-sized businesses to access financial resources in modern Russia on the example of the Bryansk region. Agrarian and land law, 7(211), 18-26. doi:10.47643/1815-1329_2022_7_18

29

. Shchurina, S.V. (2021). Development of microfinance and increasing the availability of microloans for business entities. Ekonomika. Nalogi. Pravo, 3(14), 121-130. doi:10.26794/1999-849X-2021-14-3-121-130

30

. Vetlugin, D.D. (2023). The essence of the microfinance mission. In P.A. Minakir, S.N. Naiden (Eds.), Young Scientists to the Economy of the Far East: Proceedings of the Conference of Young Economists (Khabarovsk, 19–20 January 2023) (pp. 26-42). Khabarovsk, Russia: ERI FEB RAS.

31

. Balamirzoev, N. L. (2022). The use of microfinance support in the process of tourism activities. Journal of Economy and entrepreneurship, 5(142), 1433-1437. doi:10.34925/EIP.2022.142.5.273

32

. Plotnikova, E.V., Orekhova, M.S., Kazazov, D.D., Shichiyah, B.Z., Tkacheva, K.N., & Poghosyan, V.G. (2021). Microfinance support for small and medium-sized businesses of the Krasnodar region in the context of apandemic. Journal of Economy and entrepreneurship, 7(132), 739-743. doi:10.34925/EIP.2021.132.7.131

33

. Koroleva, N.Sh., Usmanov, E.R., & Osipov A.L. (2024). Government Initiatives to help small businesses: Russia’s experience. Ekonomika i upravlenie: problemy, resheniya, 3(144), 19-24. doi:10.36871/ek.up.p.r.2024.03.08.003

34

. Vetlugin, D.D. (2024). Microfinance in Russia: institutional voids and unproductive entrepreneurship. The bulletin of the Far Eastern Federal University. Economics and Management, 1(109), 18-39. doi:10.24866/2311-2271/2024-1/1103

Результаты процедуры рецензирования статьи

Рецензия выполнена специалистами Национального Института Научного Рецензирования по заказу ООО "НБ-Медиа".

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов можно ознакомиться здесь.

Микрофинансовые организации играют важную роль на рынке кредитования, предоставляя доступ к финансам малообеспеченным слоям населения и предпринимателям, которые не могут получить кредит в банках. Они предлагают небольшие суммы займов под высокие проценты, но часто эти условия являются единственным способом для малых предприятий получить необходимые средства для развития своего бизнеса или личного потребления. Однако, высокий процент по кредитам может привести к проблемам с долговой нагрузкой и ухудшению финансового положения и кредитоспособности заемщиков.

Высокий уровень социально-экономической дифференциации регионов России является серьезной проблемой для экономического развития страны. Различия в уровне жизни, доходах, инфраструктуре и социальных услугах между регионами приводят к неравномерному распределению ресурсов и инвестиций, что препятствует развитию экономики в целом. Это создает дисбалансы в экономике, ограничивает возможности для межрегионального сотрудничества. Для решения этой проблемы необходимо разрабатывать стратегии регионального развития, направленные на снижение социально-экономических различий между регионами и стимулирование их экономического роста. Одним из таких направлений является обеспечение доступности кредитования для субъектов малого предпринимательства и самозанятых граждан.

Представленная статья посвящена вопросам перспектив микрофинансирования в развитии предпринимательства как одного из инструментов сглаживания диспропорций социально-экономического развития. Текст статьи не в полной мере соответствует заголовку. По тексту не обоснована необходимость адресности микрофинансовой поддержки, категория «адресной» встречается только в заключении статьи. Какова связь микрофинансирования с уровнем социально-экономического развития регионов и развития предпринимательской инициативы? Почему именно микрофинансирование рассматривается как перспективные источник кредитования предпринимательской инициативы, ведь в настоящее время к услугам микрофинансовых организаций прибегают в первую очередь низкодоходные граждане, а не предприниматели. Есть ли в России иллюстрации успешного опыта привлечения начинающими предпринимателями заемных ресурсов в микрофинансовых организациях, можно ли их представить в статье? Ответы на эти вопросы по тексту статьи отсутствуют, но их наличие представляется обязательным.

В статье выделены разделы, что соответствует требованиям журнала «Финансы и управление». Во «Введении» автор обосновывает значимость и актуальность выбранного направления исследования. Вместе с тем, «Введение» не содержит таких обязательных элементов, как цель, задачи, объект и предмет исследования, что требует дополнения статьи. Раздел «Микрофинансирование и социально-экономическое развитие» является ключевым в статье. Он содержит обоснование и иллюстрацию статическими данными высокого уровня социально-экономической дифференции регионов России, анализ подходов авторов к определению категорий финансовая поддержка малого и среднего предпринимательства, а также категории микрофинансирование. Раздел «Заключение» включает краткое резюме результатов исследования. Автор отмечает, что «Микрофинансирование можно рассматривать как инструмент ограниченного до определенных рамок социально-экономического развития и сокращения бедности отдельных сообществ и, шире, регионов, достигаемого в первую очередь за счет предоставления финансовых ресурсов на ведение предпринимательской деятельности». Статья выглядит компиляцией отдельных вопросов определения категория «финансовая поддержка», «микрофинансирование», обоснования существенных диспропорций в социально-экономическом развитии регионов, однако, общей идеей эти отдельные вопросы не объединены, поэтому статья не представляется целостной.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специфических методов экономический исследований автором применен статистический и коэффициентный анализ.

Выбранная тема исследования актуальна, что обусловлено высокой дифференциацией регионов по уровню социально-экономического развития, повышенным вниманием регулятора к деятельности микрофинансовых организаций, а также ограничением доступности финансовых ресурсов для малых предприятий.

Автор не привел собственное видение практической значимости проведенного исследования, в связи с чем текст статьи необходимо дополнить соответствующей формулировкой.

Автор не сформулировал видение научной новизны исследования в связи с чем она не очевидна. Автору необходимо представить формулировку приращения научного знания по результатам проведенного исследования. Не обосновано, почему именно микрофинансирование рассматривается в качестве основного источника финансовых ресурсов для развития предпринимательства. Данный вопрос представляется весьма спорным, поскольку стоимость привлечения финансовых ресурсов в микрофинансовых организациях очень высока по сравнению с банковским сектором.

Стиль статьи является научным и соответствует требованиям журнала. Вместе с тем, по тексту имеются опечатки. Например, «недоступность финансовых ресурсов (или потребность в них) находится для субъектов малого и среднего предпринимательства доминирует среди факторов, сдерживающих развитие бизнеса», или «Несмотря на конкретность подхода отечественных авторов к понятию «финансовой поддержки», он строится скорее на конкретных примерах нежели на определении указанного понятия», «на инструмент, способствующий сокращению бедность».

Автор использует элементы визуализации результатов исследования - в статье приведены 2 таблицы. В таблице 2 автор рассматривает подход к определению категории финансовая поддержка, однако, приведённые примеры касаются финансовой поддержки МСП, что следует уточнить в заголовке таблицы, в самой таблице и по тексту статьи.

Библиография представлена 21 источником, что соответствует требованиям журнала. В статье имеются в достаточном количестве ссылки на актуальные отечественные исследования по определению микрофинансирования и финансовой поддержки МСП. С оформлением списка литературы следует поработать для обеспечения его соответствия требованиям журнала.

К преимуществам статьи следует отнести актуальность и значимость выбранного направления исследования. К недостаткам статьи отнесем следующее. Во-первых, необходимость дополнения «Введения» такими элементами как цель, задачи исследования. Во-вторых, отсутствие формулировок научной новизны и практической значимости. В-третьих, отсутствие логической взаимосвязи разделов статьи и обоснования возможностей микрофинансирования в снижении региональных диспропорций развития. В-четвертых, необходимость корректировки заголовка исследования. В-пятых, отсутствие единой идеи в исследовании. Автору необходимо обосновать, почему именно микрофинансирование рассматривается в качестве основного источника финансовых ресурсов для развития предпринимательства.

Заключение. Представленная статья посвящена вопросам перспектив микрофинансирования в развитии предпринимательства как одного из инструментов сглаживания диспропорций социально-экономического развития. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть рекомендована к публикации в журнале «Финансы и управление» только при устранении указанных по тексту настоящей рецензии замечаний.

QR код для проверки

подлинности рецензии

Результаты процедуры повторного рецензирования статьи

Рецензия выполнена специалистами Национального Института Научного Рецензирования по заказу ООО "НБ-Медиа".

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов можно ознакомиться здесь.

Предмет исследования. С учётом сформированного заголовка, статья должна быть посвящена микрофинансовой поддержке малого (среднего) предпринимательства как фактору социально-экономического развития регионов. Статья не противоречит заявленной теме.

Методология исследования базируется на анализе, синтезе и группировке данных. Ценно, что в исследовании используются конкретные числовые значения, но количественного обоснования заявленной в заголовке связи микрофинансовой поддержки МСП и социально-экономического развития регионов не представлено. Было бы целесообразно построить математическую модель для обоснования данного тезиса. Также было бы интересно показать специфику для разных регионов: каковы сходства и отличия?

Актуальность исследования вопросов, связанных с микрофинансовой поддержкой малого (среднего) предпринимательства, не вызывает сомнения. Вопросы, связанные с развитие предпринимательской активности, отвечают национальным целям развития Российской Федерации на период до 2030 года. Поэтому спрос на качественные научные исследования по данной тематике со стороны потенциальной читательской аудитории существует.

Научная новизна в представленном на рецензирование материале не обнаружена, но доработка по указанным в тексте рецензии замечаниям должна решить данную проблему.

Стиль, структура, содержание. Стиль изложения является научным. Структура статьи автором обозначена, но она не позволила автору раскрыть заявленную тему. Для решения данной проблемы посредством структуры рекомендуется дополнить разделом «Обсуждение полученных результатов». Более того, важно в содержании усилить аргументацию тезисов, в т.ч. в контексте заявленного заголовка. Также следует обратить внимание на таблицу, отражающую подходы к определению понятия «финансовая поддержка МСП»: её было бы хорошо перестроить в сравнение на основании нескольких критериев, иначе в текущей редакции представление материала выглядит констатационно, а не аналитически. Заявленный в заключении тезис о том, что «исследование показывает, что в целом микрофинансирование малого бизнеса можно рассматривать как один из инструментов регионального социально-экономического развития и сокращения бедности» не был обоснован. Причём про бедность упоминается только в контексте анализа других публикаций. Важно показать наличие зависимости между динамикой/объёмом микрофинансовой поддержки МСП и бедностью: это представляется возможным сделать посредством математической модели.

Библиография. Библиографический список состоит из 32 наименований. Ценно, в нём содержатся, как отечественные, так и зарубежные научные публикации. По возможности в рамках проведения доработки было бы также целесообразно дополнить несколькими научными публикациями, вышедшими в 2024 году с целью отражения актуальной тенденции в научной мысли по рассматриваемому вопросу. Тема крайне востребована, поэтому активно рассматривается в научных публикациях.

Апелляция к оппонентам. Несмотря на сформированный список публикаций и наличие ссылок в тексте, какой-либо научной дискуссии не было приведено. При доработке статьи важно также обсудить полученные результаты с теми, что отражены в уже существующих научных публикациях. Выигрышным будет ответить на вопрос: «В чём состоит прирост научного знания?»

Выводы, интерес читательской аудитории. С учётом вышеизложенного статья требует проведения доработки, после осуществления которой может быть опубликована в случае успешного прохождения повторного рецензирования. Для обеспечения высокого интереса потенциальной читательской аудитории важно качественно подойти к корректировке содержания научной статьи.

QR код для проверки

подлинности рецензии

Результаты процедуры окончательного рецензирования статьи

Рецензия выполнена специалистами Национального Института Научного Рецензирования по заказу ООО "НБ-Медиа".

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов можно ознакомиться здесь.

Предметом исследования в рецензируемой статье выступает микрофинансовая поддержка малого и среднего предпринимательства как фактор социально-экономического развития территорий Российской Федерации.

Методология исследования базируется на обобщении сведений из научных публикаций по теме работы, анализе статистических данных, визуализации его результатов.

Актуальность работы авторы связывают с тем, что в нашей стране имеются территории с низким уровнем социально-экономического развития и ассиметричным уровнем развития финансового сектора, а также территориальной доступности банковских услуг, а рост сальдо между привлечением вкладов и кредитованием физических лиц может способствовать расширению потенциала финансирования региональных инвестиций.

Научная новизна рецензируемого исследования состоит в выводах о том, что микрофинансирование малого бизнеса может оказать влияние на социально-экономическое развитие территорий, в выявлении связи между развитием малого и среднего предпринимательства и социально-экономическим развитием территорий, между размером микрофинансовой поддержки и инвестициями в основной капитал в территориальном разрезе, в обобщении опыта микрофинансирования начинающих предпринимателей и определении основных направлений развития микрофинансовой поддержки.

В тексте структурно выделены следующие разделы: Введение, Микрофинансирование и социально-экономическое развитие, Количественный анализ влияния микрофинансовой поддержки на социально-экономическое развитие территорий, Обсуждение полученных результатов, Заключение и Библиография.

В статье освещены различные определения понятия микрофинансовой поддержки (целевого микрофинансирования) малого и среднего предпринимательства; отмечено, что целевое микрофинансирование малого предпринимательства в современной литературе определяется как предоставление субъектам МСП микрозаймов в инвестиционных целях по пониженным ставкам и в отсутствие залогов на основании ускоренного рассмотрения заявок со стороны небанковского сегмента заемщиков, в первую очередь начинающих предпринимателей и реального сектора экономики, приводящий к росту конкурентоспособности заемщиков. В публикации обращается внимание на лидерство по финансовой насыщенности банковскими услугами регионов Центрального федерального округа (прежде всего, г. Москва и Московская области) и отставание регионов Северо-Кавказского федерального округа (Республика Дагестан и Республика Ингушетия). Авторами представлены рейтинги регионов по просроченной кредитной задолженности субъектов МСП, а также рейтинг регионов по отношению кредитной задолженности к заработной плате, определены корреляционные связи между количеством получателей микрофинансовой поддержки, инвестициями субъектов МСП и долей инвестиций в ВРП.

Библиографический список включает 31 источник – научные публикации на русском и английском языках отечественных и зарубежных ученых по теме статьи, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Из резервов улучшения публикации можно отметить следующие: во-первых, в заголовке статьи лучше обойтись без использования аббревиатуры «МСП»; во-вторых, названия рисунков надо разместить не перед ними, а после; в-третьих, на диаграмме 2 значение коэффициента детерминации настолько низкое, что вряд ли уместно его приводить на рисунке.

Тематика статьи соответствует направлению журнала «Финансы и управление», отражает результаты проведенного авторами исследования, может вызвать интерес у читателей, рекомендуется к опубликованию после некоторой доработки в соответствии с высказанными замечаниями.

QR код для проверки

подлинности рецензии

|

Рус

Рус