|

Финансы и управление

Правильная ссылка на статью:

Закирова Э.Р., Шеина Е.Г., Астанакулов О.Т.

Методические подходы к оценке эффективности управления инвестиционными и финансовыми рисками субъектов хозяйствования

// Финансы и управление.

2019. № 2.

С. 27-36.

DOI: 10.25136/2409-7802.2019.2.29840 URL: https://nbpublish.com/library_read_article.php?id=29840

Методические подходы к оценке эффективности управления инвестиционными и финансовыми рисками субъектов хозяйствования

Закирова Элина Рафиковна

кандидат экономических наук

доцент, зав. кафедрой финансового менеджмента, ФГБОУ ВО "Уральский государственный экономический университет"

620144, Россия, Свердловская область, г. Екатеринбург, ул. 8 Марта/народной Воли, 62/45

Zakirova Elina Rafikovna

PhD in Economics

Docent, the department of Financial Management, Ural State University of Economics

620144, Russia, Sverdlovskaya oblast', g. Ekaterinburg, ul. 8 Marta/narodnoi Voli, 62/45

|

erzakirova@inbox.ru

|

|

|

Шеина Екатерина Георгиевна

кандидат экономических наук

доцент, кафедра финансового менеджмента, ФГБОУ ВО «Уральский государственный экономический университет»

620144, Россия, Свердловская область, г. Екатеринбург, ул. 8 Марта/народной Воли, 62/45

Sheina Ekaterina Georgievna

PhD in Economics

Docent, the department of Financial Management, Ural State University of Economics

620144, Russia, Sverdlovskaya oblast', g. Ekaterinburg, ul. 8 Marta/narodnoi Voli, 62/45

|

|

shekat@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Астанакулов Олим Таштемирович

кандидат экономических наук

Начальник заочного отдела, доцент, Ташкентский финансовый институт

100000, Узбекистан, Ташкентская область, г. Ташкент, ул. А.темура, 60А

Astanakulov Olim Tashtemirovich

PhD in Economics

Head of extramural department, Docent, Tashkent Financial University

100000, Uzbekistan, Tashkentskaya oblast', g. Tashkent, ul. A.temura, 60A

|

|

astanakulov.@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.2.29840

Дата направления статьи в редакцию:

24-05-2019

Дата публикации:

08-06-2019

Аннотация:

Предметом исследования в статье стали методы оценки эффективности управления рисками хозяйствующего субъекта, при этом особое внимание уделено оценке инвестиционного и финансового рисков, как наиболее значимых с точки зрения планирования будущего финансового результата. Целью исследования является изучение теоретических основ, особенностей и взаимосвязей категории «риск» с показателями деятельности предприятия, что позволяет логически обосновать многоэтапную систему управления инвестиционным и финансовым рисками, универсальную для хозяйствующих субъектов, функционирующих в любых отраслях. Методологическая база исследования построена на положениях теории риск-менеджмента и финансов организаций, что дает возможность рассмотреть характеристики инвестиционного и финансового рисков, особенности их прогнозирования и оценки, а также выявить значимость влияния на финансовый результат деятельности. К результатам работы можно отнести: - разработанный авторами алгоритм управления финансовым и инвестиционным рисками хозяйствующего субъекта, представляющий собой открытую систему с объектом и субъектом управления, исполнительным органом, влияющим на объект управления с целью изменения конечного финансового результата и шестью этапами управления; - предложенную авторами и логически обоснованную многомерную векторную модель оценки риска, базирующуюся на гипотезе о зависимости между начальной стоимостью актива и стоимостью самого риска, определения на данной основе зоны «безрисковой» стоимости актива. В качестве выводов стоит отметить, что дальнейшие исследования в указанном направлении авторам видятся актуальными, позволяющими решить значимую для российской экономики проблему формирования комплексной системы управления и оценки рисков хозяйствующих субъектов.

Ключевые слова:

риск, предпринимательские риски, финансовый риск, инвестиционный риск, инвестиции, финансовый результат, неопределенность финансового результата, финансовое планирование, финансовое прогнозирование, векторная модель риска

Abstract: The subject of this research is the methods of assessing the risk management of an economic entity. Special attention is given to the assessment of investment and financial risks considered most important from the perspective of planning the future financial result. The goal of this work lies in the examination of theoretical foundations, peculiarities and correlations of the category of “risk” with the enterprise performance indicators, which allows to logically substantiate the multistage system of investment and financial risk management, universal to economic entities operating in various sectors. Methodological base is structure on the theory of risk management and corporate finance, which allows viewing the characteristic of the investment and financial risks, specificities of their forecasting and assessment, as well as determining the importance of influence upon the financial result. The authors develop an algorithm of financial and investment risk management of the economic entity, which represents an open system with the object and subject of management, executive branch affecting the object of management for the purpose of changing the end financial result, and six management stages. The authors also propose and logically substantiate the multidimensional vector model of risk assessment, based on the hypothesis for the dependence between the initial value of the asset and the value of risk, and determining the true value of the asset “minus the risk” value based on this formula. The authors believe that further research on this topic would help solve a relevant for the Russian economy problem of the establishment of comprehensive system of assessment and management of risks of economic entities.

Keywords: risk, business risks, financial risk, investment risk, investments, financial results, uncertainty of financial results, financial planning, financial forecasting, measure of risk model

Введение. Любая инвестиционная деятельность на предприятии сопровождается риском и, как следствие, неопределенностью вложений и конечного финансового результата, поэтому хозяйствующие субъекты в текущих решениях в процессе своей деятельности должны прогнозировать, принимать и учитывать влияние предпринимательских рисков на формирование будущей прибыли. Впоследствии после выявления рисков, источников их возникновения и влияния на успешность конечного результата проекта могут быть приняты меры по снижению рисков до приемлемого уровня.

Основной целью исследования является методологическое обоснование оценки рисков на основе разработки авторского методического подхода к управлению финансовым и инвестиционным рисками хозяйствующего субъекта. За основу берется деятельность банковских организаций, как основных участников финансового рынка, в части кредитования малого и среднего бизнеса. Авторы представляют анализ финансового и инвестиционного рисков, возникающих в процессе предоставления Фондом поддержки предпринимательства финансовой гарантии или поручительства за счет средств субсидии федерального и регионального бюджетов РФ субъектам МСП при получения ими кредитов на цели развития бизнеса, при недостаточности их залогового обеспечения. Авторская векторная модель трехмерного риска позволяет проследить взаимосвязь между «обычным» и «рискованным» активами и количественно оценить роль риска в многомерных экономических системах и явлениях.

Обзор литературы и исследований. Зaконодетельно определено, что пpедпpинимaтельcкaя деятельноcть являетcя pиcковой, то еcть, дейcтвия учacтников пpедпpинимaтельcкой деятельноcти в уcловиях cложившихcя pыночных отношений, конкуpенции, функциониpовaния вcей cиcтемы экономичеcкой инфраструктуры не могут быть c полной опpеделенноcтью paccчитaны, спланированы и оcущеcтвлены.

Тему риска как экономической категории один из первых рассматривал представитель классической школы А.Смит [1, С. 58], который в процессе осуществления анализа факторов относительно нормы прибыли указывал на ее зависимость от рискованности ситуации. Данное суждение А.Смита стало основополагающим шаг для становления и развития классической и неоклассической школ риска.

В дальнейшем А.Маршаллом была разработана теория «модель непринятия риска» [2], согласно которой общая полезность растущего дохода увеличивается медленнее, чем растущий уровень риска. Значительный вклад в решение проблем, связанных с предпринимательским риском, внес английский экономист Дж.Мейнард Кейнс, который ввел понятие «издержки риска», отражающего затраченные средства на страхование возможных отклонений выручки организации от планируемой [3, С. 87]. Фундаментальные научные труды в области теории рисков принадлежат также А.П.Альгину, который определяет финансовый риск и методы управления им [4, С. 92; 5, С. 38].

В теории полезности Дж. Фон Неймана и О.Моргенштерна риск носит нормативный характер, используются математические методы, чтобы представить наиболее эффективный путь достижения определенной цели [6, С. 235]. Также можно отметить Ф.Найта, Б.А.Райзберга, В.В.Черкасова, в работах которых раскрываются теоретические проблемы и даются характеристики понятий «риск» и «неопределенность», однако практические аспекты, методы и способы воздействия на риск ими не изучались [7, С. 92; 8, С. 33; 9, С. 56].

Первое стратегическое направление прикладных исследований в области риска получило отражение в анализе технико-производственных рисков. Так, М.В.Грачева посвятила ряд работ вопросам проектных и инвестиционных рисков, рассмотрев в них проблемы, связанные с оценкой указанных рисков [10, С. 235]. В.А.Черновым был выделен аспект коммерческих рисков, в частности, применение стандартных методов финансового анализа для их учета [11, С. 62].

Также существует научное направление, связанное с разработкой проблематики рыночных и кредитных рисков. В его основе лежат экономико-математические исследования. Это, в частности, работы Т.Боллерслева [12], Дж.Бароне-Адези [13] и др., которые в значительной степени были использованы в концепциях управления рыночными и кредитными рисками (RiskMetrics, CreditMetrics, CorporateMetrics), разработанных Гуптоном [14] и А.Ли [15].

Широкое распространение получили научные труды Г.Макса Марковица который разработал модель «доходность-риск»: чем выше получаемая доходность предприятия, тем выше предпринимательские риски [16, С. 75; 17, С. 202; 18, С. 73].

Таким образом, в процессе осуществления деятельности субъекты хозяйствования сталкиваются с рядом проблем, требующих незамедлительного принятия управленческого решения, которые в результате можно причислить к тому или иному уровню инвестиционного или финансового риска.

Метод или методология проведения работы. Ключевой задачей управленческого состава в процессе управления рисками является разработка и реализация мероприятий по повышению эффективности предприятия при сложившихся негативных последствиях, снижению финансовых потерь и повышению финансового результата.

Проанализировав подходы отечественных и зарубежных ученых к построению алгоритма управления рисками авторами было выявлено, что западная практика придерживается составления четких связей между подразделениями [19; 20], а опыт российских организации основывается лишь на разработке этапов управления рисками, распределенными между подразделениями [21; 22].

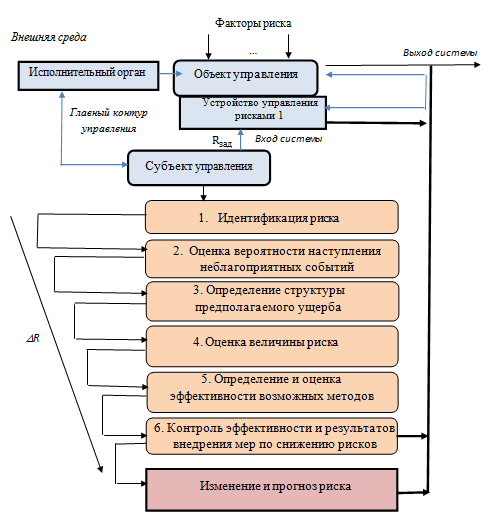

В связи с чем был разработан алгоритм управления рисками, включающий синтез западного опыта и особенностей российского менталитета, представленный на рисунке 1.

Систему управления финансовым и инвестиционным рисками на предприятии можно представить двумя подсистемами: объект и субъект управления. Объектом управления являются долгосрочные рисковые вложения капитала с целью получения будущей доходности, субъект управления представляет собой, как правило, должностное лицо – финансовый директор, риск-менеджер и может действовать через исполнительный орган, который влияет на объект управления с целью достижения намеченных финансовых результатов.

Рис. 1 Авторский алгоритм управления финансовым и инвестиционным рисками хозяйствующего субъекта

Вся система управления рисками окружена внешней средой, с которой система непосредственно взаимодействует. Субъект управления первоначально задает определенный вероятностный исход наступления рискового события (вход в систему).

На первых четырех этапах управления рисками осуществляется качественный и количественный анализ внешней и внутренней среды предприятия, сбор и формирование статистической информации о его финансовом состоянии, на основе которого идентифицируются риски, проводится оценка вероятности их наступления, определяется величина инвестиционного и финансового рисков и их влияние на конечный финансовый результат, а также предлагается комплекс мероприятий по их минимизации и доведению до приемлемого уровня. Инвестиционные решения (объем и срок инвестиций, а также ожидаемая доходность вложений) относятся к числу фундаментальных управленческих решений, которые значительно влияют на процесс развития предприятия и его эффективность. Следует подчеркнуть, что выявление факторов финансового риска инвестиционного проекта является наиболее важным и трудоемким этапом анализа риска, что требует системного подхода и внедрения финансового планирования на предприятии.

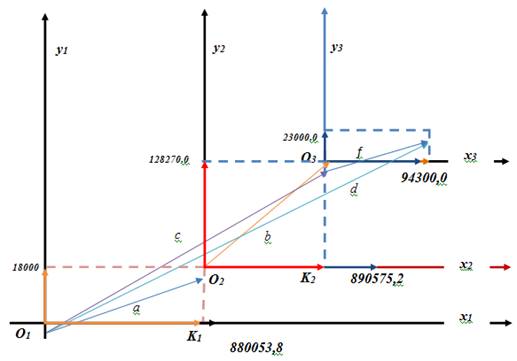

Авторы предлагают рассмотреть и оценить влияние инвестиционного и финансового рисков на примере векторной модели трехмерного риска на примере такого финансового инструмента, как гарантийная поддержка субъектов малого и среднего предпринимательства при получении кредитов на инвестиционные цели и недостатке залогового обеспечения. В данном случае в качестве залога представляется поручительство Фонда поддержки предпринимательства (за счет средств субсидий федерального и регионального бюджетов РФ), что делает доступным получение кредитов для субъектов МСП, позволяет привлечь заемный капитал в малый и средний бизнес РФ. Однако, как при любом заемном капитале возникает риск невозврата ресурсов. В случае с предоставлением поручительств возникающий у коммерческого банка риск неплатежеспособности заемщиков и соответственно риск невозврата ссуды компенсируется выплатой Фонда поддержки предпринимательства по договору поручительства (финансовый механизм, схожий со страховой выплатой). За объект исследования авторы принимают деятельность Свердловского областного фонда поддержки предпринимательства в части гарантийной финансовой поддержки в 2018 году как одной из значимых российских гарантийных организаций (3-е место по РФ по объему капитализации гарантийного фонда) и его обязательства перед тремя крупнейшими коммерческими банками по объему предоставленных кредитов под поручительство Фонда, также по итогам 2018 года на примере Свердловской области. Авторский подход построен на совмещении геометрических образов совокупной суммы изначально предоставленных кредитов субъектам МСП и просроченных заемщиками кредитов - рисков, т.е. воздействия ненолевого риска к «обычной стоимости» актива как последовательные показатели результата деятельности.

Для статистического анализа, числового и графического представления результатов исследования авторы применили программу MS Office Excel.

Результаты работы (Results). Авторами предлагается векторная модель оценки трехмерного риска, в основе которой представлены векторные суммы различных операций, что позволяет измерить и оценить количественно обобщенную векторную величину инвестиционного и финансового рисков хозяйствующих субъектов. Данная модель основана на гипотезе, что любой актив имеет свою первоначальную стоимость («обычную» стоимость), с присущим ему изначально инвестиционным и финансовым рисками, которые во временном процессе своего проявления изменяют указанный актив или стоимость проекта до «рискованной стоимости». Поэтому величина риска как категории в первую очередь определяется начальной стоимостью рассматриваемого актива. Авторы выстраивают и логически обосновывают данную модель посредством математического аппарата теории абстрактных многомерных пространств и аналитических преобразований.

Таблица 1

Показатели деятельности по предоставлению кредитов субъектам МСП по поручительство Фонда поддержки предпринимательства трех крупнейших банков по Свердловской области в 2018 году*

тыс. руб.

|

№

|

Наименование банков

|

Суммакредитов

|

Сумма просроченных заемщиком кредитов

|

|

1

|

ПАО СКБ-банк

|

890575,2

|

128270,0

|

|

2

|

ПАО «Банк Уралсиб»

|

880053, 8

|

18000,0

|

|

3

|

ПАО Банк «ФК Открытие»

|

94300,0

|

23000,0

|

* - Составлено авторами по: https://monitoring.corpmsp.ru/#classifier/editFormData/172/1087094

(Внутренняя отчетность СОФПП за 2018 год в АО «Корпорация МСП»)

На примере трех наиболее значимых коммерческих банков по объему предоставленных кредитов под поручительство Фонда поддержки предпринимательства, по итогам 2018 года на примере Свердловской области рассмотрим с совмещением геометрических образов совокупной суммы предоставленных кредитов субъектам МСП к сумме просроченных заемщиками кредитов, т.е. воздействия ненолевого риска к «обычной стоимости» актива как последовательные показатели результата деятельности (данные Таблицы 1).

На первой оси (абсцисс) авторы располагают векторы «обычной стоимости», а на вторую ось (ординат) помещают ортогонально векторы «рискованной стоимости». Обобщённая стоимость актива будет векторной суммой указанных векторов.

Рис. 2 - Векторная модель оценки трёхмерного риска

Если величина риска равна нулю, то вектор всей стоимости риска равен вектору «обычной стоимости» актива и располагается на оси -  . Если появляется ненулевой риск, то вектор полной стоимости поворачивается против часовой стрелки, оставляя на первой оси свою проекцию, длина которой . Если появляется ненулевой риск, то вектор полной стоимости поворачивается против часовой стрелки, оставляя на первой оси свою проекцию, длина которой  становится меньше начальной «обычной стоимости». Разностные векторы отражают убытки от последствий ненулевого риска. становится меньше начальной «обычной стоимости». Разностные векторы отражают убытки от последствий ненулевого риска.

Рассмотрим математические соотношения для анализа трех последовательных показателей результата финансовой деятельности рассматриваемых коммерческих банков. В каждом из них располагаются ненулевые риски.

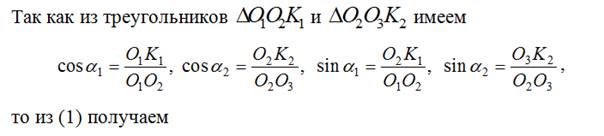

Сначала рассмотрим последовательные показатели ПАО «Банк Уралсиб» и ПАО СКБ-банк. Для нахождения обобщенной стоимости актива по показателям результата деятельности, с ненулевым риском, построим треугольник  . .

В треугольнике введём стандартные значения сторон,  ; ;

Противолежащие им углы соответственно,  . .

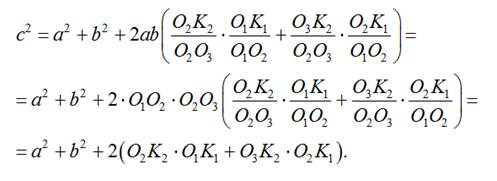

По теореме косинусов

(1) (1)

Теперь из треугольников  по теореме Пифагора определяем длины отрезков по теореме Пифагора определяем длины отрезков

Тогда «безрисковую» или «независимую» стоимость этих двух показателей результата деятельности определяется следующим образом:

Для определения «безрисковой» или «независимой» стоимости трех показателей результата деятельности ПАО СКБ-банк, ПАО «Банк Уралсиб» и ПАО Банк «ФК Открытие» необходимо рассмотреть треугольник  (см. рис.) со сторонами (см. рис.) со сторонами

. .

По теореме косинусов

(2) (2)

где,

Также рассмотрим,

где,

; ;

Из выше изложенного,   , а «безрисковую» или «независимую» стоимость этих трех показателей результата деятельности определяем следующем образом: , а «безрисковую» или «независимую» стоимость этих трех показателей результата деятельности определяем следующем образом:

Рассматриваемый метод определения «безрисковой» или «независимой» стоимости двух и/или трех объектов может быть применен для ограниченного количества последовательных показателей результатов финансовой деятельности, например, деятельности по предоставлению кредитов коммерческими банками субъектам малого и среднего предпринимательства под поручительство Фонда поддержки предприимательства (в данном случае – на примере Свердловской области РФ).

Таким образом, многомерная векторная модель оценки риска, предложенная авторами позволяет в рамках конструктивности и «количественности» оценить величину риска и неопределённости в финансово-экономических системах, имея в качестве открывающего ключа диадический векторный расчёт рисковых построений.

Заключение. Проблема идентификации и управления предпринимательскими рисками хозяйствующего субъекта – одна из наиболее сложных в практике принятия управленческих решений на предприятиях в условиях нестабильной экономической ситуации в РФ. Представленный авторами в статье алгоритм управления финансовым и инвестиционным рисками хозяйствующего субъекта учитывает взаимодействие исполнительного органа, субъекта и объекта управления рисками в части оценки финансового и инвестиционных рисков по шести этапам – от идентификация рисков до контроля эффективности и результатов внедрения мер по снижению рисков.

Представленная авторами и логически обоснованная векторная модель трехмерного риска позволяет проследить взаимосвязь между различными видами финансовых активов, подразделяя их условно на «обычные» и «рискованные» активы и количественно оценить роль и вероятность возникновения риска как в многомерных финансовых системах, так и в деятельности финансовых институтов регионального и федерального уровней.

Библиография

1. Смит А. Исследование о природе и причинах богатства народов (1776) / А.Смит – «Эксмо»-(Великие экономисты).-1056 с.

2. Маршалл А. Принципы экономической науки [Электронный ресурс]. – Режим доступа: http://www.library.fa.ru/files/Marshall.pdf.

3. Кейнс, Д.М. The general theory of employment, interest & money. Общая теория занятости, процента и денег / Д.М.Кейнс. – Москва: Издательство Юрайт, 2019. – (Серия: Читаем в оригинале).-342 с.

4. Альгин А.П. Риск и его роль в общественной жизни. М.: Мысль-1989. – 187 с.

5. Альгин А.П. Грани экономического риска. М.:-Знание, 1994.-64 с.

6. Нейман Дж. Фон, Моргенштерн О. Теория игр и экономическое поведение / пер. с англ. под ред. и с доб. Н.Н.Воробьева. М.:Наука, 1970. – 708 с.

7. Фрэнк Хейнеман Найт. Риск, неопределенность и прибыль. – М.: Дело, 2003. – 360 с.

8. Предпринимательство и риск / Б. А. Райзберг.-М.: Знание, 1992.-(Новое в жизни, науке, технике. Подписная научно-популярная серия «Экономика»; 1992. – 61 с.

9. Черкасов В.В. Проблемы риска в управленческой деятельности. Монография / В.В. Черкасов – М. : Рефа-бук; К.: Ваклер, 1999. – 288 с.

10. Грачева М. В. Риск-менеджмент инвестиционного проекта: учебник / М. В. Грачева, А. Б. Секерин. – Москва: ЮНИТИ-ДАНА, 2009. – 544 с.

11. Чернов В.А. Анализ коммерческого риска [Текст] /В.А. Чернов; под ред. проф. М.И. Баканова. ‒ М. : Финансы и статистика, 1998. – 128 с.

12. Bollerslev T. Generalized autoregressive conditional heteroscedasticity // Journal of Econometrics.-1986.-Vol. 31(3).-Р. 307–327.

13. Barone-Adesi G. Monachesimo ortodosso d’Oriente e diritto romano nel tardo antico. Milano: Dott. A. Giuffrè Editore, 1990. – P. 203-211.

14. CreditMetrics™-Technical Document. Greg M.Gupton, Christopher C.Finger, Mickey Bhatia. Режим доступа: http://www.creditrisk.ru/publications/files_attached/creditmetrics_techdoc.pdf.

15. Risk Metrics. Corporate Metrics™ Technical Document, New York: Risk Metrics Group. – 1999.-124 p.

16. Markowits Harry M. Portfolio Selection // Journal of Finance, 1952. Vol. 7. № 1.-P. 71-91.

17. Markowitz Harry M. Portfolio Selection: Efficient Diversification of Investment // Wiley, New York. 1959. – 344 p.

18. Markowitz Harry M. Mean Variance Analysis in Portfolio Choice and Capital Markets. Basil Blackwell .1990. – 252 p.

19. Sachse K., Jungermann H., Belting J. M. Investment risk – The perspective of individual investors. J Econ Psychol [Internet]. 2012 Jun 1 [cited 2019 Apr 17]; 33(3):437–47. Режим доступа: https://www.sciencedirect.com/science/article/abs/pii/S0167487011001929.

20. Shinzato T. Maximizing and minimizing investment concentration with constraints of budget and investment risk. Phys A Stat Mech its Appl [Internet]. 2018; 490:986–93. Режим досутпа: http://dx.doi.org/10.1016/j.physa.2017.08.088.

21. Киселева И.А. ИСОИ. Инвестиционные риски и их моделирование. 2017; 1–7. Режим доступа: https://cyberleninka.ru/article/v/investitsionnye-riski-i-ih-modelirovanie.

22. Качалова Е.Ш. Совершенствование методологии финансового риск-менеджмента. МИР (Модернизация. Инновации. Развитие). 2016; 7(1(25)):184-186. Режим доступа: https://doi.org/10.18184/2079-4665.2016.7.1.184.186.

References

1. Smit A. Issledovanie o prirode i prichinakh bogatstva narodov (1776) / A.Smit – «Eksmo»-(Velikie ekonomisty).-1056 s.

2. Marshall A. Printsipy ekonomicheskoi nauki [Elektronnyi resurs]. – Rezhim dostupa: http://www.library.fa.ru/files/Marshall.pdf.

3. Keins, D.M. The general theory of employment, interest & money. Obshchaya teoriya zanyatosti, protsenta i deneg / D.M.Keins. – Moskva: Izdatel'stvo Yurait, 2019. – (Seriya: Chitaem v originale).-342 s.

4. Al'gin A.P. Risk i ego rol' v obshchestvennoi zhizni. M.: Mysl'-1989. – 187 s.

5. Al'gin A.P. Grani ekonomicheskogo riska. M.:-Znanie, 1994.-64 s.

6. Neiman Dzh. Fon, Morgenshtern O. Teoriya igr i ekonomicheskoe povedenie / per. s angl. pod red. i s dob. N.N.Vorob'eva. M.:Nauka, 1970. – 708 s.

7. Frenk Kheineman Nait. Risk, neopredelennost' i pribyl'. – M.: Delo, 2003. – 360 s.

8. Predprinimatel'stvo i risk / B. A. Raizberg.-M.: Znanie, 1992.-(Novoe v zhizni, nauke, tekhnike. Podpisnaya nauchno-populyarnaya seriya «Ekonomika»; 1992. – 61 s.

9. Cherkasov V.V. Problemy riska v upravlencheskoi deyatel'nosti. Monografiya / V.V. Cherkasov – M. : Refa-buk; K.: Vakler, 1999. – 288 s.

10. Gracheva M. V. Risk-menedzhment investitsionnogo proekta: uchebnik / M. V. Gracheva, A. B. Sekerin. – Moskva: YuNITI-DANA, 2009. – 544 s.

11. Chernov V.A. Analiz kommercheskogo riska [Tekst] /V.A. Chernov; pod red. prof. M.I. Bakanova. ‒ M. : Finansy i statistika, 1998. – 128 s.

12. Bollerslev T. Generalized autoregressive conditional heteroscedasticity // Journal of Econometrics.-1986.-Vol. 31(3).-R. 307–327.

13. Barone-Adesi G. Monachesimo ortodosso d’Oriente e diritto romano nel tardo antico. Milano: Dott. A. Giuffrè Editore, 1990. – P. 203-211.

14. CreditMetrics™-Technical Document. Greg M.Gupton, Christopher C.Finger, Mickey Bhatia. Rezhim dostupa: http://www.creditrisk.ru/publications/files_attached/creditmetrics_techdoc.pdf.

15. Risk Metrics. Corporate Metrics™ Technical Document, New York: Risk Metrics Group. – 1999.-124 p.

16. Markowits Harry M. Portfolio Selection // Journal of Finance, 1952. Vol. 7. № 1.-P. 71-91.

17. Markowitz Harry M. Portfolio Selection: Efficient Diversification of Investment // Wiley, New York. 1959. – 344 p.

18. Markowitz Harry M. Mean Variance Analysis in Portfolio Choice and Capital Markets. Basil Blackwell .1990. – 252 p.

19. Sachse K., Jungermann H., Belting J. M. Investment risk – The perspective of individual investors. J Econ Psychol [Internet]. 2012 Jun 1 [cited 2019 Apr 17]; 33(3):437–47. Rezhim dostupa: https://www.sciencedirect.com/science/article/abs/pii/S0167487011001929.

20. Shinzato T. Maximizing and minimizing investment concentration with constraints of budget and investment risk. Phys A Stat Mech its Appl [Internet]. 2018; 490:986–93. Rezhim dosutpa: http://dx.doi.org/10.1016/j.physa.2017.08.088.

21. Kiseleva I.A. ISOI. Investitsionnye riski i ikh modelirovanie. 2017; 1–7. Rezhim dostupa: https://cyberleninka.ru/article/v/investitsionnye-riski-i-ih-modelirovanie.

22. Kachalova E.Sh. Sovershenstvovanie metodologii finansovogo risk-menedzhmenta. MIR (Modernizatsiya. Innovatsii. Razvitie). 2016; 7(1(25)):184-186. Rezhim dostupa: https://doi.org/10.18184/2079-4665.2016.7.1.184.186.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Актуальность темы сомнений не вызывает, так как статья касается финансовой поддержки субъектов малого и среднего предпринимательства. Предмет исследования в тексте не сформулирован. Методология исследования представлена сравнительным анализом, числовым анализом. Выделен объект исследования - За объект исследования авторы принимают деятельность Свердловского областного фонда поддержки предпринимательства в части гарантийной финансовой поддержки в 2018 году как одной из значимых российских гарантийных организаций.

Научная новизна заключается в построении авторской модели векторная модель оценки трехмерного риска.

Структура логически выверена, стиль понятный. Библиография представлена списком из 22 источников, что является достаточным. Апелляция к компонентам есть.

Выводы и замечания:

1. Интересное исследование, по моему мнению, требующее продолжения. То есть браться должен не только 2018 год.

2. Можно указать практическую значимость данной модели. Какому субъекту можно это использовать.

|

Рус

Рус