|

DOI: 10.25136/2409-8647.2019.2.29781

Дата направления статьи в редакцию:

16-05-2019

Дата публикации:

23-05-2019

Аннотация:

Предметом исследования являются стратегии и тенденции развития сектора возобновляемых источников энергии в России. Целью исследования в данной статье является оценка текущего состояния сектора возобновляемой энергетики в России и перспектив его развития; оценка реализованных мер поддержки сектора и разработка на основе анализа и систематизации мирового опыта предложений по государственной поддержке сектора; оценка их роли в развитии возобновляемой энергетики; оценка перспектив роста доли возобновляемых источников энергии в энергетике России; оценка влияния на этот рост мер поддержки, реализуемых Правительством РФ. Актуальность заключается в том, что происходящая в мировой энергетике трансформация подразумевает усиление конкуренции и востребованности новых технологий. Развитие технологий приводит к расширению доступности энергии. Методологически работа построена на обзоре и анализе статистических источников информации российских и международных агентств и отчетов Министерства энергетики РФ о состоянии возобновляемой энергетики; анализ мер поддержки, проводимой правительством России. Сделан вывод об отставании развития сектора ВИЭ в России по сравнению со многими странами мира, очерчены причины сложившейся ситуации, а также даны рекомендации по мерам преодоления барьеров в развитии данной области. Автором проведена оценка текущего состояния сектора возобновляемой энергетики в России, выявлены закономерности его функционирования в мире и перспективы развития в России.

Ключевые слова:

Возобновляемые источники энергии, Россия, Гидроэнергетика, Ветровая энергетика, Солнечная энергетика, Стимулирование возобновляемой энергетики, Модели поддержки ВИЭ, Программы поддержки ДПМ, Объекты генерации ВЭ, Тендеры

Abstract: The subject of this research is the strategies and trends of development of the sector of renewable energy sources in Russia. The goal of this work lies in the following aspects: assessment of the current situation in the sector of renewable energy in Russia and the prospects for its development; analysis of the implemented support measures of the sector and systematization of the global experience of recommendations on government support of the sector; evaluation of their role in development of the renewed energy; assessment of growth prospects of the portion of renewable energy sources in Russia’s energy sector, as well as the impact of the aid granted by the government of the Russian Federation in this regard. The relevance is substantiated by the act that the ongoing within world energy sector transformation implies increased competition and the demand for new technologies. The advancement of technologies leads to the expansion of energy accessibility. The research methodology is structure on the review and analysis of statistical information sources of the Russian and foreign agencies and reports of the Ministry of Energy of the Russian Federation on the state of renewable energy; analysis of support measures provided by the Russian government. The conclusion is made that the development of the sector of renewable energy sources in Russia lags behind many countries. The author outlines the causes of the current situation, as well as suggests the measures for overcoming the barriers in development of this sector. The article assesses the current situation of the renewable energy sector in Russia, and determines the patterns of its functionality in the world and prospects for its development in Russia.

Keywords: Renewable energy sources, Russia, Hydropower, Wind power, Solar power, Renewable energy stimulating, RE support models, Power contracts, RE generating facilities, Tenders

Одной из важнейших современных тенденций в развитии мирового энергетического рынка является энергетическая трансформация [1]. Энергетическая трансформация — это постепенный переход к неуглеродной энергетике, где одну из ключевых ролей начинает играть энергетика возобновляемых источников (ВИЭ). В основе энергетической трансформации лежит необходимость сокращения выбросов CO2, связанных с генерацией и потреблением энергетики, для ограничения изменения климата. Декарбонизация энергетического сектора требует безотлагательных действий в глобальном масштабе, и, хотя глобальный энергетический переход продолжается, необходимы дальнейшие действия для сокращения выбросов углерода и смягчения последствий изменения климата.

Энергетическая трансформация обеспечивается благодаря техническим и технологическим разработкам, информационным технологиям, интеллектуальным технологиям, основам государственной политики поддержки и различным рыночным инструментам. Международное агентство по возoбновляемой энергетике (IRENA) проанализировало пути декарбонизации, и в своем исследовании определяет для стран, регионов и мира потенциал по расширению использования ВИО с увеличением доли ВИО в потребляемой энергии мира с 18% до 36% [2].

По данным Международного энергетического агентства [3], в электроэнергетическом секторе самый быстрый рост будет у возобновляемых источников энергии. Они удовлетворят почти 30% спроса на электроэнергию в 2023 г., по сравнению с 24% в 2017 г. Ожидается, что в течение этого периода ВИЭ обеспечат более 70% мирового роста производства электроэнергии, в значительной степени за счет роста солнечной энергетики, а затем – ветровой энергетики, гидроэнергетики и биоэнергетики. Гидроэнергетика остается крупнейшим возобновляемым источником, удовлетворяющим 16% мирового спроса на электроэнергию до 2023 г., за которым следуют ветряная (6%) и солнечная энергия (4%), а также биоэнергия (3%) [3].

По оценке Международного агентства по возoбновляемой энергетике к 2050 г. электроэнергия может стать центральным энергоносителем, увеличившись с 20% доли от конечного потребления до почти 50% доли, и, как следствие, валовое потребление электроэнергии вырастет более, чем вдвое. Возобновляемая энергетика сможет обеспечить большую часть роста мирового спроса (86%) [1].

Переход на экологически чистую энергию приведет к совершенно другому сочетанию инвестиций в энергетику, новых типов возможностей и финансовых средств, а также к значительным изменениям в существующей структуре энергетических компаний.

Мировые энергетические рынки, конъюнктура которых позволяла сравнительно долгое время обеспечивать динамичное развитие как российской энергетики, так и экономики страны в целом, охвачены процессами глубокой трансформации. Стремление большинства стран диверсифицировать структуру своего энергетического рынка, развивать неуглеродные источники энергии и использовать местные, в том числе возобновляемые, источники энергии, замедляет рост импорта углеводородов и сужает рыночные ниши для России. Происходящая в мировой энергетике трансформация подразумевает усиление конкуренции и востребованности новых технологий. Развитие технологий приводит к расширению доступности энергии. Технологическая глобализация в энергетике, очевидно, изменит характер энергетических взаимоотношений между странами. Уже формируется новая тенденция к энергетической самодостаточности ряда стран, которые стремятся использовать последние технологические достижения для поиска решений, направленных на обеспечение собственной энергетической независимости и безопасности. Основные импортеры энергии переходят от сокращения собственного производства и наращивания импорта к максимальному энергообеспечению за счет собственных ресурсов.

Для России происходящая энергетическая трансформация является вызовом для диверсификации собственной энергетической отрасли, в том числе за счет развития сектора возобновляемой энергетики. Несмотря на достаточную обеспеченность углеводородными источниками энергии, по пути трансформации развивают свою энергетику такие страны как Норвегия, Саудовская Аравия и другие энергообеспеченные страны.

Энергетическая стратегия России на период до 2030 г. предполагает оптимизацию структуры топливно-энергетического баланса страны, в том числе за счет увеличения доли нетопливной энергетики до 13–14% [4]. Еще в 2009 г. Россией было выбрано направление на стимулирование использования возобновляемой энергетики. Оценка ресурсного потенциала развития возобновляемой энергетики была проведена в 2009 г. [5]. На период до 2020 г. были установлены значения целевых показателей объема производства и потребления электрической энергии с использованием возобновляемых источников энергии (кроме гидроэлектростанций установленной мощностью более 25 МВт): в 2010 г. — 1,5%; в 2015 г. — 2,5%; в 2020 г. — 4,5% [5].

Энергетический сектор играет важнейшую роль в экономике страны, поэтому его диверсификация и инновационное развитие являются важной частью стратегии развития страны. Без развития современных технологий, в том числе в области возобновляемой энергетики в ближайшие десятилетия у России есть вероятность утраты ключевых позиций на глобальном энергетическом рынке, а также технологическое отставание в части отраслей, за которыми по оценкам экспертов [2] стоит будущее энергетической отрасли.

Материалы и методы

Материалы исследования:

· статистические источники информации российских и международных агентств;

· отчеты Министерства энергетики РФ о состоянии возобновляемой энергетики;

· законодательные документы, отражающие меры поддержки правительством России, направленные на развитие возобновляемой энергетики и преодоление барьеров, стоящих на пути дальнейшего роста сектора.

Методы исследования: обзор и анализ данных, оценка текущего состояния сектора ВИЭ и перспектив его развития.

Результаты исследования

Текущее состояние энергетического рынка России

Установленная мощность электростанций единой энергетической системы России на 01.01.2018 составляла 239,8 ГВт [6]. В структуре энергобаланса России основным источником является тепловая энергетика, ее доля в общей установленной мощности России на 01.01.2018 составляла 67,9%.

|

|

Всего, МВт

|

ТЭС

|

ГЭС

|

ВЭС

|

СЭС

|

АЭС

|

|

МВт

|

%

|

МВт

|

%

|

МВт

|

%

|

МВт

|

%

|

МВт

|

%

|

|

ЕЭС РОССИИ

|

239 812

|

162 780

|

67,9

|

48 450

|

20,2

|

134

|

0,1

|

534

|

0,2

|

27 914

|

11,6

|

|

ОЭС Центра

|

53 077

|

37 690

|

71

|

1 790

|

3,4

|

-

|

-

|

-

|

-

|

13 597

|

25,6

|

|

ОЭС Средней Волги

|

27 204

|

16 112

|

59,2

|

6 965

|

25,6

|

35

|

0,1

|

20

|

0,1

|

4 072

|

15

|

|

ОЭС Урала

|

52 715

|

49 238

|

93,4

|

1 856

|

3,5

|

2

|

0,01

|

134

|

0,3

|

1 485

|

2,82

|

|

ОЭС Северо-Запада

|

23 865

|

15 150

|

63,5

|

2 950

|

12,4

|

5

|

0,02

|

-

|

-

|

5 760

|

24,1

|

|

ОЭС Юга

|

21 539

|

12 180

|

56,6

|

5 942

|

27,6

|

92

|

0,4

|

325

|

1,5

|

3 000

|

13,9

|

|

ОЭС Сибири

|

51 911

|

26 570

|

51,2

|

25 286

|

48,7

|

-

|

-

|

55

|

0,1

|

-

|

-

|

|

ОЭС Востока

|

9 502

|

5 842

|

61,5

|

3 660

|

38,5

|

-

|

-

|

-

|

-

|

-

|

-

|

Таблица 1. Структура установленной мощности электростанций объединенных энергосистем и ЕЭС России на 01.01.2018

Источник. Системный оператор Единой энергетической системы [6].

В общем объеме установленной мощности доля солнечной и ветровой энергетики составляет менее 1%. В общем балансе электроэнергии за 2017 г. в размере 1 073,70 млрд Квт.ч, доля возобновляемой энергетики, включая солнечную и ветровую энергетику составила 0,69% [6].

|

|

2016

|

2017

|

Изменение, %

|

|

Выработка электроэнергии, всего

|

1 071,90

|

1 073,70

|

0,2

|

|

в т.ч.:

|

|

|

|

|

ТЭС

|

628,5

|

622,4

|

-1

|

|

ГЭС

|

186,7

|

187,4

|

0,4

|

|

АЭС

|

196,4

|

202,9

|

3,3

|

|

ВИЭ

|

0,61

|

0,69

|

13,1

|

|

Электростанции промышленных предприятий

|

59,8

|

60,3

|

0,9

|

|

Потребление электроэнергии

|

1 054,6

|

1 059,70

|

0,5

|

Таблица 2. Баланс электрической энергии за 2017 г., млрд кВтч

Источник. Системный оператор Единой энергетической системы.

В 2018 г. по сравнению с 2017 г. прирост мощностей гидроэнергетики составил от 48450 МВт до 48506,3 МВт или менее 1%, мощностей ветровой энергетики от 134 МВт до 183,9 МВт или на 37%, солнечной энергетики от 534 МВт до 83462 МВт или на 56% [7].

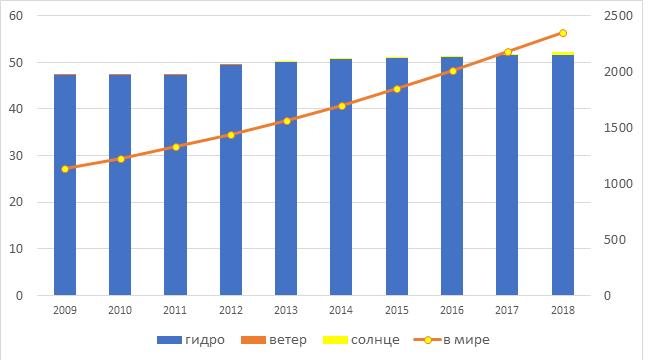

Даже принимая во внимание значительную динамику роста в 2018 г., пророст мощностей возобновляемой энергетики в России существенно отстает от мировой динамики (Рис. 1).

Рис. 1. Установленные мощности возобновляемой энергетики в России и в мире, ГВт

Источник. Составлено автором на основе данных Министерства энергетики РФ и IRENA.

За период с 2009 по 2018 г. рост мощностей возобновляемой энергетики, включая гидроэнергетику, в мире составил 107%, а в России только 11%.

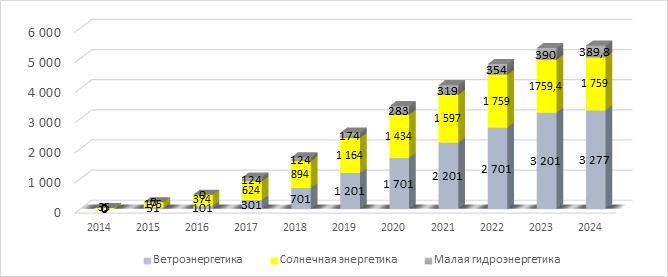

Для стимулирования развития сектора возобновляемой энергетики Правительством РФ был разработан и выпущен ряд нормативных документов. Впервые механизм поддержки сектора через рынок мощности был введен в 2011 г. В мае 2013 г. Правительством РФ было принято постановление, закрепившее модель поддержки возобновляемой через рынок мощности [8]. Перспективный показатель доли возобновляемой энергетики 4,5% (включая только малую гидроэнергетику) в энергобалансе в соответствии с постановлением установлен к достижению на 2024 г. Кроме того, указанным Постановлением были введены целевые показатели объемов ввода установленной мощности генерирующих объектов по видам возобновляемых источников энергии. Это было сделано для проведения конкурсных отборов инвестиционных проектов строительства генерирующих объектов, работающих с использованием возобновляемых источников энергии на 2014–2024-е гг. К 2024 г. установленная мощность возобновляемой энергетики в соответствии с планом правительства должна достичь 5,8 ГВт [9] (Рис. 2).

Рис. 2 Целевые показатели величин объемов ввода установленной мощности генерирующих объектов по видам возобновляемых источников энергии

Источник. Распоряжение Правительства РФ от 08.01.2009 (ред. 28.07.2015).

Для сравнения размеров рынка состоянием на окончание 2017 г. мощность установленных объектов возобновляемой энергетики в мире без учета гидроэнергетики составила 1 081 ГВт [10].

Модели поддержки возобновляемой энергетики и их применение в России

Особенность и сложность государственного регулирования в области развития ВИЭ состоит в необходимости моделирования рыночных механизмов через правовые нормы. Эти нормы должны обеспечивать результат, минимально отличающийся от того, который мог быть достигнут рынком без вмешательства государства. Кроме того, государству необходимо находить оптимальные варианты привлечения частных инвестиций [11].

В Директиве ЕС «О поддержке ВИЭ» [12] дано следующее определение мерам поддержки ВИЭ: «инструмент регулирования и (или) механизм, применяемые государством-членом ЕС или группой государств-членов ЕС и поддерживающие использование ВИЭ таким образом, чтобы снизить издержки ВИЭ, повысить цену продажи или объема сбыта через обязанности по использованию ВИЭ или иным путем». Сформулированное таким образом определение охватывает 4 теоретические модели поддержки (Таблица 3).

|

Модели поддержки, основанные на цене

|

|

Модель фиксированных тарифов (Feed-in-Tariff, FIT)

Данная модель заключается в установлении на законодательном уровне цены ВИЭ электроэнергии от возобновляемых источников, которая превышает рыночную цену.

|

Модель надбавок к рыночной цене (Feed-in-Premium)

Эта модель предусматривает надбавки к рыночной цене, которую получает генератор ВИЭ при продаже энергии по рыночной цене. Общая оплата электроэнергии от возобновляемых источников составляет сумму рыночной цены и надбавки.

|

|

Модели поддержки, основанные на объеме (количестве)

|

|

Модель квот с «зелеными сертификатами»

«Зеленые» сертификаты выдаются производителям на объемы производства ВИЭ и представляют «возобновляемую» ценность этой энергии. На производителей или реже потребителей налагается обязательство производить (потреблять) установленный минимум в виде обязательных квот. Обязательство погашается за счет развития собственной генерации или путем покупки и гашения «зеленых» сертификатов.

|

Модель тендеров

В этой модели регулирующий орган организует конкурсные торги на поставку ВИЭ. Поставляемой по утвержденной тендером цене. Обычно на тендеры выставляются объемы мощностей, а предложения выбираются на основании предложенной инвесторами цены. Победившие в конкурсе получают право заключения долгосрочного договора на закупку у них электроэнергии по фиксированному тарифу.

|

Таблица 3. Модели поддержки возобновляемой энергетики

На основании существующего законодательства России, которое предусматриваем меры поддержки возобновляемой энергетики можно сделать вывод о комбинации применяемых моделей:

· на оптовом рынке с применением договоров о предоставлении мощности возобновляемой энергетики (ДПМ);

· на розничном рынке по обязательствам электросетевых предприятий покупать по регулируемым тарифам энергию возобновляемых источников.

Модель с применением тендеров редко используется как единственный и основной инструмент поддержки использования возобновляемой энергетики. Преимуществами использования тендерной модели поддержки является быстрое развитие отрасли, дополнительное стимулирование для запуска технологий и инвестиций в производство оборудования, возможность использования для технологий с высокими инвестиционными затратами (например, малые гидроэлектростанции). С другой стороны, такая модель требует административной нагрузки, связанной с установлением целевых показателей для проектов, которые будут заявлены в тендере, а также чувствительная к последовательности ее применения, то есть требует длительного периода поддержки создания среды для осуществления инвестиций. Стоит заметить, что практика ее применения также расширяется. Постепенное расширение использования квот и тендеров является признаком «зрелости» государственной поддержки [11]. Так и в России применение модели поддержки на основе ДПМ сформировалось после длительного периода совершенствования законодательства о мере стимулирования возобновляемой энергетики.

Если первоначально наиболее эффективными признавались методы, которые гарантировали возврат инвестиций и прибыли инвесторам, часто в ущерб конкурентным, рыночным механизмам, то теперь часто в основе программ поддержки лежат механизмы, стимулирующие конкуренцию в секторе ВИЭ. Подобные механизмы устанавливают дополнительные выплаты ВИЭ путем торгов на рынке (квоты и сертификаты), а также гарантируют точный объем по конкретным видам генерирующих объектов (тендеры). Создав экосистему развития использования ВИЭ, государство получает возможность использовать в дальнейшем рыночные механизмы, а не заменять их полным регулированием.

Теоретически система реализованного в России механизма стимулирования использования ВИЭ сходна с моделью тендеров (Таблица 3). Но обычно в ходе конкурса отбираются заявки на реализацию конкретного инвестиционного проекта в определенном государством месте, для использования определенного ВИЭ, с определенной мощностью и так далее. В ходе проведения тендера таким образом формируется только конечная стоимость проекта, которая затем возмещается, например, путем введения фиксированного тарифа. Использование фиксированного тарифа как основного инструмента предполагает, что инвесторы сами выберут наиболее привлекательные места строительства установок ВИЭ, их мощность, вид и т. д. [11].

В основу модели поддержки возобновляемой энергетики в России положен механизм торговли мощностью генерирующих объектов на основе источников возобновляемой энергетики, основными чертами которого являются конкурсное определение объемов поддержки путем установления квот для вводов генерации на основе ВИЭ; распределение финансовой нагрузки на всех потребителей, расположенных на территориях, объединенных в ценовые зоны оптового рынка; прозрачность финансовых источников системы поддержки генерирующего объекта; привлекательность условий для инвесторов; высокая степень контроля над исполнением принятых обязательств на основе заключенных договоров ДПМ ВИЭ [13].

Модель поддержки ДПМ ВИЭ, применяемая в России, содержит определенные ограничения для ее применения и рассмотрения конкурсных заявок, а именно требования:

· по локализации оборудования,

· по общему объему мощности,

· по видам генерации с использованием только солнечной, ветровой и малой гидроэнергетики.

Также модель предполагает плановую величину капитальных затрат на 1 кВт установленной мощности объекта ВИЭ, руб/кВт.

Таким образом и место строительства конкретного генерирующего объекта, и его мощность, и окончательная стоимость проекта задается участниками рынка. Отбор заявок производится коммерческим оператором рынка АО «АТС» (Администратор торговой системы).

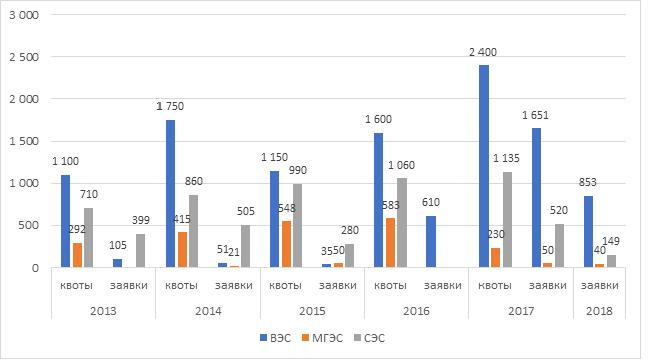

Исходя из результатов отбора проектов за 2013–2018-е гг. можно сделать вывод о росте интереса инвесторов к реализации проектов возобновляемой энергетики в России, однако мощность заявляемых проектов не достигает квот, заявляемых на рынке [14] (Рис. 3).

Рис. 3. Динамика установленных квот и полученных заявок в рамках отбора проектов ВИЭ в 2013–2018-х гг. по типам генерирующих объектов, МВт

Источник. Составлено автором на основе информации «АТС».

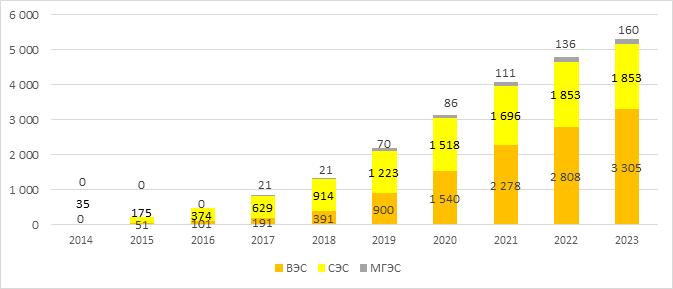

С учетом фактически отобранных заявок прирост мощности возобновляемой энергетики в России до 2024 г. ожидается до 5,3 Гвт (Рис. 4).

Рис. 4. Планируемый объем установленной мощности по отобранным заявкам до 2014 г., МВт

Источник. Составлено автором на основе информации АТС.

Модель поддержки через ДПМ, предусмотренная в Постановлении Правительства № 449 [8] предусматривает ограничения в целях сдерживания затрат на проведение политики по развитию ВИЭ и преодоления проблемы политической чувствительности к краткосрочному повышению цен в энергетическом секторе. Во-первых, постановление № 449 определяет предельный объем установленной мощности, которая может пользоваться поддержкой в рамках схемы, основывающейся на плате за мощность. Во-вторых, капитальные и эксплуатационные затраты должны оставаться в пределах регулируемых лимитов. И наконец, конкурсный отбор инвестиционных проектов ВИЭ может побудить инвесторов снизить цены [15].

Это подтверждается динамикой снижения плановой величины капитальных затрат на 1 кВт установленной мощности объекта ВИЭ, руб/кВт по отобранным заявкам с 155 072 руб/кВт в заявке ОАО «Фортум» в 2015 г., со снижением (минимальные величины в заявках) до 134 137 руб/кВт в заявке АО «ВетроОГК» в 2016 г., 85 599 руб/кВт в заявке ООО «Фортум Энергия» в 2017 г. до 59 339 руб/кВт в заявке ООО «Ветропарки ФРВ» в 2018 г. [14].

Оценка реализуемых мер поддержки

Текущие меры поддержки в форме модели тендеров были реализованы после возникших сложностей в реализации мер поддержки через модель надбавок к рыночной цене. Модель выплаты специальных премий в дополнение к рыночной цене не была реализована из-за технологических и модельных ограничений [16]. С точки зрения государственного регулирования одним из преимуществ реализованной в России модели поддержки через ДПМ является возможность контроля правительства над схемой поддержки путем установления существенного ряда требований к участникам. Это проявляется и в возможности определения секторов возобновляемой энергетики путем ограничения списка возможной генерации (ветровая, солнечная, малая гидроэнергетика), так и реализацией возможностей территориального расположения. Кроме того, жесткие требования по локализации производства оборудования усиливают давление на инвесторов и, возможно, ограничивают круг потенциальных участников за счет требования значительных инвестиций не только в строительство электростанций, но и в производство оборудования.

С точки зрения инвесторов, нестабильность и непредсказуемость регулирования является основной проблемой для инвестирования в возобновляемую энергетику, потому что они зависят от мер государственной поддержки для обеспечения финансовой окупаемости своих инвестиций. Политика поддержки возобновляемой энергетики в России в той или иной степени внедрялась и видоизменялась в период с 2009 по 2015 г., изменяя при этом модели поддержки. Действующая сейчас модель поддержки через механизм ДПМ является очень молодой в сравнении со сложившимися моделями в Европейских странах. Однако и она на сегодняшний момент продлена только до 2024 г. Для инвесторов это означает, что через 5 лет модель может быть изменена, а, следовательно, продолжение инвестиций в локализацию производства может не найти соответствующей поддержки в необходимом объеме после 2014 г.

Европейская комиссия проанализировала и профинансировала анализ эффективности схем поддержки, которые реализуются государствами-членами ЕС для развития возобновляемых источников энергии. В частности отмечено, что именно модель feed-in тарифов представляется в виде схемы, которая обеспечивает наибольшую уверенность для инвесторов. Аналитики часто этим объясняют успех этой модели немецкой системы подачи заявок, ссылаясь на ее стабильность и определенность для инвесторов [17].

Среди преимуществ модели ДПМ необходимо отметить, что важным при реализации проектов является возможность подключения к сетевым мощностям. В модели ДПМ обеспечение приема сетевыми компаниями выработанной энергии обеспечивается договором ДПМ, согласованным и поддержанным правительством.

Дальнейшее развитие сектора возобновляемой энергетики возможно при обеспечении для инвесторов стабильности и надежности сохранения мер поддержки в среднесрочной перспективе. Реализованная модель поддержки понятна для участников рынка, поэтому при ее продлении после 2024 г. можно говорить о дальнейшем росте в России сектора возобновляемой энергетики. При прекращении поддержки возобновляемой энергетики после 2024 г. возможны следующие экономические эффекты:

· снижение объема внутреннего рынка возобновляемой энергетики и переход его к нишевым решениям в изолированных зонах, ориентацию на частные домохозяйства;

· отмена части инвестиционных проектов, особенно связанных с производством оборудования, консервация наименее конкурентоспособных проектов, потеря компетенций и потенциала развития технологий;

· сокращение производства оборудования и связанное с ним сокращение рабочих мест;

· неиспользование потенциала экспорта производимого оборудования.

Исходя из оценки, проведенной Центром «Выгон консалтинг», целевые показатели Правительства РФ по доле возобновляемой энергетики в производстве электрической энергии достижимы только при кратном вводе генерации, которые не будут обеспечены без продолжения программ поддержки после 2024 г. [18].

Заключение

На основе проведенного анализа текущего состояния сектора возобновляемой энергетики можно сделать вывод об отставании его развития в России по сравнению со многими странами мира. Основной причиной данного отставания можно назвать значительное промедление, а также определенную непоследовательность в создании системы поддержки и стимулирования сектора. Установленные на текущий момент Правительством РФ цели по развитию уступают целям по доле возобновляемой энергетики в других странах.

На сегодня Россия облагает высоким потенциалом для развития сектора возобновляемой энергетики. Он обеспечивается как достаточной обеспеченностью ресурсами, так и наличием запроса со стороны общества. Развитие сектора возобновляемой энергетики позволит решить проблему энергообеспеченности в труднодоступных районах, создать новые рабочие места, в том числе за счет локализации производства оборудования, а также снизить риски для России, связанные с трансформацией мировой энергетики в пользу декарбонизации и увеличением доли возобновляемой энергетики в энергобалансе многих стран. Становление такого сектора занимает не один год, и важно, чтобы Россия в возобновляемой энергетике имела свое место в мире, не только в части установленной генерации, но и в части промышленного производства оборудования.

Системный подход к реализации мер государственной поддержки, а также стабильность и определенность для инвесторов является одним из важнейших требований инвесторов для развития на сегодня. Реализуемые меры поддержки должны последовательно применяться в течение продолжительного времени, быть согласованными и иметь комплексный характер.

Для расширения сектора Россия обладает достаточными ресурсами для развития таких видов возобновляемой энергетики как геотермальная энергетика, энергетика океанов и прочие виды, которые в настоящее время не включены в программы поддержки ДПМ.

Дополнительно необходимо отметить, что регулирование рынка на федеральном уровне ограничивает роль местных органов власти, которые могли более целенаправленно решать проблемы энергообеспечения регионов путем развития возобновляемой энергетики, поддерживаемой за счет региональных мер поддержки. Делегирование принятия решений в отношении реализуемых проектов позволит в большей степени реализовать поддержку возобновляемой энергетики в регионах, заинтересованных в ее развитии. Среди таких регионов можно выделить Камчатку, Дальний Восток, а также северные регионы России.

Без развития современных технологий и мер их поддержки в ближайшие десятилетия есть вероятность, что рынок возобновляемой энергетики, имеющий существенные перспективы роста на глобальном энергетическом рынке, в России не будет сформирован. Проведение системной политики стимулирования возобновляемой энергетики, поддержка и участие со стороны крупного бизнеса должны привести к развитию сектора в России и способствовать достижению установленных правительством целей. Это будет способствовать повышению конкурентоспособности возобновляемой энергетики в России и повышению энергобезопасности страны.

Библиография

1. Global energy transformation. A roadmap to 2050. International Renewable Energy Agency (IRENA). URL: https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2018/Apr/IRENA_Report_GET_2018.pdf (дата обращения 17.05.2019 г.).

2. Roadmap for renewable energy future. International Renewable Energy Agency (IRENA). URL: https://irena.org/-/media/Files/IRENA/Agency/Publication/2016/IRENA_REmap_2016_edition_report.pdf (дата обращения 17.05.2019 г.).

3. Renewables 2018. Market analysis and forecast from 2018 to 2023. IEA International Energy Agency. URL: https://www.iea.org/renewables2018/ (дата обращения 17.05.2019 г.).

4. Энергетическая стратегия России на период до 2030 года. Утверждена распоряжением Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р. URL: https://minenergo.gov.ru/node/1026 (дата обращения 17.05.2019 г.).

5. Распоряжение Правительства РФ от 08.01.2009 № 1-р: в ред. от 15.05.2018. «Об основных направлениях государственной политики в сфере повышения энергетической эффективности электроэнергетики на основе использования возобновляемых источников энергии на период до 2024 года»: URL: http://www.consultant.ru/document/cons_doc_LAW_83805/ (дата обращения 17.05.2019 г.).

6. Отчет о функционировании ЕЭС России в 2017 году. Системный оператор единой энергетической системы. URL: https://so-ups.ru/fileadmin/files/company/reports/disclosure/2018/ups_rep2017.pdf (дата обращения 17.05.2019 г.).

7. Отчет о функционировании ЕЭС России в 2018 году. Системный оператор единой энергетической системы. URL: https://so-ups.ru/fileadmin/files/company/reports/disclosure/2019/ups_rep2018.pdf (дата обращения 17.05.2019 г.).

8. Постановление Правительства РФ от 28.05.2013 № 449 : в ред. от 27.09.2018. «О механизме стимулирования использования возобновляемых источников энергии на оптовом рынке электрической энергии и мощности» : URL: http://www.consultant.ru/document/cons_doc_LAW_146916/ (дата обращения 17.05.2019 г.).

9. Pаспоряжение Правительства РФ от 31.03.2018 № 568-р. «О внесении изменений в распоряжение Правительства РФ от 08.01.2009 № 1-р» : URL: http://www.consultant.ru/document/cons_doc_LAW_294748/f62ee45faefd8e2a11d6d88941ac66824f848bc2/ (дата обращения 17.05.2019 г.).

10. Renewables 2018. Global status report. Paris: REN21 Secretariat. URL: http://www.ren21.net/wp-content/uploads/2018/06/17-8652_GSR2018_FullReport_web_final_.pdf (дата обращения 17.05.2019 г.).

11. Шклярук М. С. Возобновляемая энергетика: экономические инструменты поддержки и оценка их нормативно-правового закрепления. Санкт-Петербург, 2015. URL: https://eu.spb.ru/images/centres/ENERPO_RC/Reports/2015_Shklayruk.pdf (дата обращения 17.05.2019 г.).

12. Директива Европейского парламента Совета Европейского Союза 2009/28/ЕС от 23 апреля 2009 г. о стимулировании использования энергии из возобновляемых источников, внесении изменений и дальнейшей отмене Директив 2001/77/ЕС и 2003/30/ЕС. URL: http://base.garant.ru/2571107/ (дата обращения 17.05.2019 г.).

13. Копылов А. Е. Экономика ВИЭ. 2-е изд., перераб. и доп. Москва, 2017.

14. АО Администратор торговой системы. Результаты отбора проектов. URL: http://www.atsenergo.ru/vie/proresults (дата обращения 17.05.2019 г.).

15. Новая схема поддержки возобновляемой энергетики на основе платы за мощность: Анализ Постановления № 449. Программа IFC по развитию возобновляемых источников энергии в России. URL: https://www.ifc.org/wps/wcm/connect/0a3d858040c76575ad72bd5d948a4a50/Energy+Support+Scheme_Rus.pdf?MOD=AJPERES (дата обращения 17.05.2019 г.).

16. Политика России в области возобновляемых источников энергии: пробуждение зеленого великана. Международная финансовая корпорация (IFC). URL: https://www.ifc.org/wps/wcm/connect/6834db8040c81109b86ebd5d948a4a50/Green+Giant+RUS.pdf?MOD=AJPERES (дата обращения 17.05.2019 г.).

17. Ecofys, Financing Renewable Energy in the European Energy Market. URL: https://ec.europa.eu/energy/sites/ener/files/documents/2011_financing_renewable.pdf (дата обращения 17.05.2019 г.).

18. Анализ системных эффектов программы поддержки ВИЭ 1.0. Выбор решений по продолжению поддержки возобновляемой энергетики после 2024 года / ООО «ВЫГОН Консалтинг», НИУ ВШЭ, ЦСР, 2018. URL: https://www.np-sr.ru/sites/default/files/4_analiz_sistemnyh_effektov.pdf (дата обращения 17.05.2019 г.).

References

1. Global energy transformation. A roadmap to 2050. International Renewable Energy Agency (IRENA). URL: https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2018/Apr/IRENA_Report_GET_2018.pdf (data obrashcheniya 17.05.2019 g.).

2. Roadmap for renewable energy future. International Renewable Energy Agency (IRENA). URL: https://irena.org/-/media/Files/IRENA/Agency/Publication/2016/IRENA_REmap_2016_edition_report.pdf (data obrashcheniya 17.05.2019 g.).

3. Renewables 2018. Market analysis and forecast from 2018 to 2023. IEA International Energy Agency. URL: https://www.iea.org/renewables2018/ (data obrashcheniya 17.05.2019 g.).

4. Energeticheskaya strategiya Rossii na period do 2030 goda. Utverzhdena rasporyazheniem Pravitel'stva Rossiiskoi Federatsii ot 13 noyabrya 2009 g. № 1715-r. URL: https://minenergo.gov.ru/node/1026 (data obrashcheniya 17.05.2019 g.).

5. Rasporyazhenie Pravitel'stva RF ot 08.01.2009 № 1-r: v red. ot 15.05.2018. «Ob osnovnykh napravleniyakh gosudarstvennoi politiki v sfere povysheniya energeticheskoi effektivnosti elektroenergetiki na osnove ispol'zovaniya vozobnovlyaemykh istochnikov energii na period do 2024 goda»: URL: http://www.consultant.ru/document/cons_doc_LAW_83805/ (data obrashcheniya 17.05.2019 g.).

6. Otchet o funktsionirovanii EES Rossii v 2017 godu. Sistemnyi operator edinoi energeticheskoi sistemy. URL: https://so-ups.ru/fileadmin/files/company/reports/disclosure/2018/ups_rep2017.pdf (data obrashcheniya 17.05.2019 g.).

7. Otchet o funktsionirovanii EES Rossii v 2018 godu. Sistemnyi operator edinoi energeticheskoi sistemy. URL: https://so-ups.ru/fileadmin/files/company/reports/disclosure/2019/ups_rep2018.pdf (data obrashcheniya 17.05.2019 g.).

8. Postanovlenie Pravitel'stva RF ot 28.05.2013 № 449 : v red. ot 27.09.2018. «O mekhanizme stimulirovaniya ispol'zovaniya vozobnovlyaemykh istochnikov energii na optovom rynke elektricheskoi energii i moshchnosti» : URL: http://www.consultant.ru/document/cons_doc_LAW_146916/ (data obrashcheniya 17.05.2019 g.).

9. Pasporyazhenie Pravitel'stva RF ot 31.03.2018 № 568-r. «O vnesenii izmenenii v rasporyazhenie Pravitel'stva RF ot 08.01.2009 № 1-r» : URL: http://www.consultant.ru/document/cons_doc_LAW_294748/f62ee45faefd8e2a11d6d88941ac66824f848bc2/ (data obrashcheniya 17.05.2019 g.).

10. Renewables 2018. Global status report. Paris: REN21 Secretariat. URL: http://www.ren21.net/wp-content/uploads/2018/06/17-8652_GSR2018_FullReport_web_final_.pdf (data obrashcheniya 17.05.2019 g.).

11. Shklyaruk M. S. Vozobnovlyaemaya energetika: ekonomicheskie instrumenty podderzhki i otsenka ikh normativno-pravovogo zakrepleniya. Sankt-Peterburg, 2015. URL: https://eu.spb.ru/images/centres/ENERPO_RC/Reports/2015_Shklayruk.pdf (data obrashcheniya 17.05.2019 g.).

12. Direktiva Evropeiskogo parlamenta Soveta Evropeiskogo Soyuza 2009/28/ES ot 23 aprelya 2009 g. o stimulirovanii ispol'zovaniya energii iz vozobnovlyaemykh istochnikov, vnesenii izmenenii i dal'neishei otmene Direktiv 2001/77/ES i 2003/30/ES. URL: http://base.garant.ru/2571107/ (data obrashcheniya 17.05.2019 g.).

13. Kopylov A. E. Ekonomika VIE. 2-e izd., pererab. i dop. Moskva, 2017.

14. AO Administrator torgovoi sistemy. Rezul'taty otbora proektov. URL: http://www.atsenergo.ru/vie/proresults (data obrashcheniya 17.05.2019 g.).

15. Novaya skhema podderzhki vozobnovlyaemoi energetiki na osnove platy za moshchnost': Analiz Postanovleniya № 449. Programma IFC po razvitiyu vozobnovlyaemykh istochnikov energii v Rossii. URL: https://www.ifc.org/wps/wcm/connect/0a3d858040c76575ad72bd5d948a4a50/Energy+Support+Scheme_Rus.pdf?MOD=AJPERES (data obrashcheniya 17.05.2019 g.).

16. Politika Rossii v oblasti vozobnovlyaemykh istochnikov energii: probuzhdenie zelenogo velikana. Mezhdunarodnaya finansovaya korporatsiya (IFC). URL: https://www.ifc.org/wps/wcm/connect/6834db8040c81109b86ebd5d948a4a50/Green+Giant+RUS.pdf?MOD=AJPERES (data obrashcheniya 17.05.2019 g.).

17. Ecofys, Financing Renewable Energy in the European Energy Market. URL: https://ec.europa.eu/energy/sites/ener/files/documents/2011_financing_renewable.pdf (data obrashcheniya 17.05.2019 g.).

18. Analiz sistemnykh effektov programmy podderzhki VIE 1.0. Vybor reshenii po prodolzheniyu podderzhki vozobnovlyaemoi energetiki posle 2024 goda / OOO «VYGON Konsalting», NIU VShE, TsSR, 2018. URL: https://www.np-sr.ru/sites/default/files/4_analiz_sistemnyh_effektov.pdf (data obrashcheniya 17.05.2019 g.).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В данной статье описана методология исследования. Тема актуальна, посвящена очень важному вопросу проблем энергосбережения и инвестициям в энергетическую отрасль. Научная новизна заключается в анализе действующих моделей поддержки.

Статья написана доступным языком, структура логична. Библиографический список обширен, можно добавить обзор иностранных источников.

Автор приводит модель feed-in тарифов в качестве успешного примера, Российская Федерация использует иную модель, что не всегда выгодно отражается на инвесторах.

В качестве замечаний можно добавить данные об объеме инвестиций в эту отрасль. Приведены выводы, дана оценка моделей Автор проанализировал большое количество статистического материала, построены графики, есть иллюстрации.

Статья может рекомендоваться к публикации и будет интересна широкому кругу лиц.

|

Рус

Рус