|

DOI: 10.7256/2454-065X.2018.10.28305

Дата направления статьи в редакцию:

07-12-2018

Дата публикации:

15-12-2018

Аннотация:

Объектом исследования является налогообложение недвижимого имущества физических лиц и организаций исходя из кадастровой стоимости. Предметом исследования является действующий порядок уменьшения налоговой базы при налогообложении объектов недвижимости в связи с переходом на кадастровую оценку. Особое внимание уделяется вопросам распределения налоговой нагрузки в результате применения действующего порядка уменьшения налоговой базы на определенную величину площади налогооблагаемого объекта. Автором на основе выборки налогооблагаемых объектов проведено эмпирическое исследование, в результате которого выявлено, что применение такого вычета приводит к неравномерному налогообложению объектов одного вида и распределению налоговой нагрузки между налогоплательщиками. Методология исследования основывается на общенаучных принципах объективности и всесторонности. При проведении исследования использованы общие методы научного познания, в частности, анализ, аналогия, обобщение, табличный и графический методы представления данных. Переход к кадастровой стоимости для целей налогообложения недвижимого имущества обусловил принятие мер по предотвращению роста налоговой нагрузки. Однако уменьшение суммы налоговых обязательств за счет вычета из налоговой базы части площади налогооблагаемого объекта приводит к ее неравномерному и несправедливому распределению. В статье на основе анализа нового порядка налогообложения объектов недвижимости выявлены подходы к установлению льгот и даны предложения по их совершенствованию в целях повышения эффективности государственной поддержки.

Ключевые слова:

кадастровая стоимость, недвижимое имущество, физические лица, имущественные налоги, налоговая нагрузка, налоговая база, налоговая ставка, налогоплательщики, налоговый вычет, объект налогообложения

Abstract: The object of the research is the process of taxation of immovable property belonging to physical entities and organisations based on their cadastral value. The subject of the research is the effective procedure of decreasing the tax burden in the process of immovable property taxation as a result of the transfer to cadastral evaluation. The author of the article focuses on the issues related to the distribution of tax burden as a result of implementing the effective procedure of the tax burden decrease by a certain square amount of a taxable object. Based on the analysis of selected taxable objects, the author carries out an empirical research. As a result of the research, the author concludes that the application of this procedure results in inequal taxation of objects of one kind and distribution of tax burden between taxpayers. The methodology of the research is based on general research principles such as the principle of objectivity and the principle of versatility. In the course of the research the author has also used such research methods as analysis, analogy, generalisation, tables and graphs to present data, etc. The shift to the cadastral value procedure for immovable property taxation purposes creates the need to apply measures aimed at preventino of the tax burden growth. However, the decrease of tax obligations at the account of deduction of taxable property square from the taxable base results in uneven and unfair distribution of the tax burden. Based on the analysis of a new immovable property taxation procedure, the author offers approaches to estabishing tax rebates and give recommendations on their improvement and raise of efficiency.

Keywords: cadastral value, immovable property, individuals, property taxes, tax burden, tax base, tax rate, taxpayers, tax deduction, object of taxation

В последние годы порядок налогообложения недвижимого имущества физических лиц и организаций в Российской Федерации подвергся существенным изменениям ввиду перехода к кадастровой оценке объектов недвижимости. В результате, преобладающее число регионов осуществили переход на новые правила расчета обязательств по налогу на имущество физических лиц и по налогу на имущество организаций в отношении отдельных видов недвижимости. Однако на практике оказалось, что кадастровая оценка для целей налогообложения зачастую завышена по сравнению с рыночной стоимостью объектов недвижимости. Поэтому, в начале текущего года Президент Российской Федерации в Послании Федеральному Собранию указал на необходимость выработки предложений по совершенствованию порядка налогообложения объектов недвижимого имущества и проведения кадастровой оценки.

Следует отметить, что реформирование налогообложения недвижимого имущества должно было привести не только к росту собственных налоговых доходов региональных и местных бюджетов, но и обеспечить более справедливое налогообложение недвижимого имущества физических лиц, способствовать развитию производства [1]. В связи с этим, при изменении порядка взимания налога на имущество физических лиц особое внимание уделялось вопросам распределения налоговой нагрузки с учетом кадастровой стоимости налогооблагаемых объектов, по налогу на имущество организаций - ее перераспределению в сторону объектов недвижимости. Таким образом, по налогу на имущество организаций ключевым аспектом проводимой реформы послужило вовлечение объектов недвижимости в налогообложение исходя из кадастровой стоимости и постепенное исключение движимого имущества из объектов обложения этим налогом, по налогу на имущество физических лиц - обеспечение более справедливого налогообложения с учетом кадастровой стоимости объектов нежвижимости при условии недопущения чрезмерного роста налоговой нагрузки на население.

Если по налогу на имущество организаций сгладить негативные последствия для налогоплательщиков в связи с ростом налоговой базы в отношении отдельных видов недвижимости удалось за счет предоставления органам власти субъектов Российской Федерации права устанавливать особенности определения объектов налогообложения, налоговой базы и налоговой ставки, то по налогу на имущество физических лиц - путем предоставления вычета в отношении отдельных видов недвижимости (квартир, комнат, жилых домов). В настоящее время такой вычет предусмотрен в виде уменьшения налоговой базы на определенную величину площади налогооблагаемого объекта [2]. Анализ регионального законодательства, устанавливающего порядок налогообложения объектов нежилой и коммерческой недвижимости исходя из кадатсровой стоимости показал, что в некоторых субъектах Российской Федерации подобный подход к снижению налоговой нагрузки используется и по налогу на имущество организаций для отдельных категорий налогоплательщиков.

Принимая во внимание важное значение оценки эффективности предоставления новых налоговых льгот и иных мер снижения налоговой нагрузки проведено исследование действующего порядка уменьшения налоговой базы по налогам на недвижимое имущество исходя из кадастровой стоимости на распределение налоговой нагрузки.

Пусть:

– номинальная налоговая ставка, – номинальная налоговая ставка,

– площадь налогооблагаемого объекта, – площадь налогооблагаемого объекта,

– кадастровая стоимость 1 кв. м налогооблагаемого объекта. – кадастровая стоимость 1 кв. м налогооблагаемого объекта.

На примере налога на имущество физических лиц рассмотрим зависимость его эффективной ставки от кадастровой стоимости налогооблагаемых объектов (квартир).

Поскольку действующий порядок взимания налога на имущество физических лиц в отношении квартиры предусматривает уменьшение налоговой базы на величину кадастровой стоимости 20 кв. м площади этой квартиры, сумма налога ( ) составит: ) составит:

(1) (1)

Тогда эффективная налоговая ставка ( ) составит: ) составит:

(2) (2)

Поскольку  то при увеличении площади налогооблагаемого объекта то при увеличении площади налогооблагаемого объекта  . .

Рассмотрим случай, когда две квартиры находятся в одном стоимостном интервале применительно к установленной налоговой ставке, то есть r – const. Пусть площадь первой квартиры равна  второй – второй –  , при этом , при этом  . Разница между эффективными ставками налога в отношении этих квартир составит: . Разница между эффективными ставками налога в отношении этих квартир составит:

(3) (3)

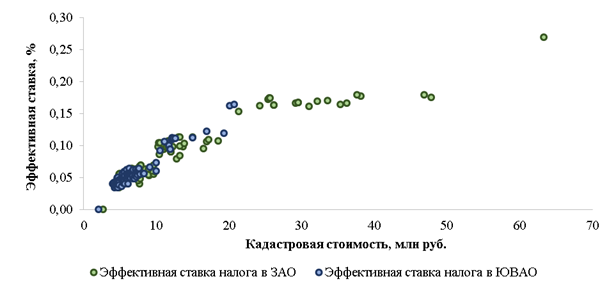

Таким образом, если , то  , следовательно, , следовательно,  . Однако это не означает, что . Однако это не означает, что  . То есть применение действующего порядка уменьшения налоговой базы на величину определенной площади налогооблагаемого объекта в стоимостном выражении приводит к большей зависимости эффективной налоговой ставки от площади объекта недвижимости, чем от его кадастровой стоимости. Это означает, что использование такого подхода к снижению налоговой нагрузки создает неравномерное и несправедливое налогообложение объектов недвижимости с разной кадастровой стоимостью. Данный вывод подтверждается результатами эмпирического исследования, проведенного на основе выборки из 200 квартир, расположенных в г. Москве (рисунок 1) [3]. . То есть применение действующего порядка уменьшения налоговой базы на величину определенной площади налогооблагаемого объекта в стоимостном выражении приводит к большей зависимости эффективной налоговой ставки от площади объекта недвижимости, чем от его кадастровой стоимости. Это означает, что использование такого подхода к снижению налоговой нагрузки создает неравномерное и несправедливое налогообложение объектов недвижимости с разной кадастровой стоимостью. Данный вывод подтверждается результатами эмпирического исследования, проведенного на основе выборки из 200 квартир, расположенных в г. Москве (рисунок 1) [3].

Примечание: расчет произведен без учета понижающего коэффициента.

Рисунок 1 – Эффективная ставка налога на имущество физических лиц

Источник: составлено автором на основании достоверных объявлений о продаже и аренде жилой, загородной и коммерческой недвижимости: https://cian.ru

На рисунке 1 видно, что в наибольшей степени прогрессивному налогообложению подвержены квартиры с наименьшей и средней кадастровой стоимостью, тогда как в отношении более дорогой недвижимости прогрессивный характер налога на имущество физических лиц выражен слабо. Кроме того, в ряде случаев квартирам с большей кадастровой стоимостью соответствует более низкая эффективная ставка налога (таблица 1).

Таблица 1 – Пример распределения эффективной ставки налога на имущество физических лиц в отношении квартир из выборки

|

Объект

|

Квартира-1

|

Квартира-2

|

|

Площадь, кв. м

|

38

|

65

|

|

Кадастровая стоимость 1 кв. м, тыс. руб.

|

205,9

|

122,0

|

|

Эффективная ставка, %

|

0,05

|

0,07

|

Источник: составлено автором.

Следует отметить, что с 2017 г. такой же подход к снижению налоговой нагрузки для определенных категорий налогоплательщиков применяется по земельному налогу [4]. В настоящее время уменьшение налоговой базы по земельному налогу производится на величину кадастровой стоимости 600 кв. м площади земельного участка, находящего в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении относящегося к одной из перечисленных в п. 5 ст. 391 НК РФ категорий налогоплательщиков [1].

В ряде субъектов Российской Федерации применение вычета в виде уменьшения налоговой базы на установленную величину площади налогооблагаемого объекта возможно так же по налогу на имущество организаций (таблица 2).

Таблица 2 – Вычет по налогу на имущество организаций, установленный закондательством субъектов Российской Федерации

| Субъект РФ |

Уменьшение налоговой базы |

|

Кемеровская область

(Закон Кемеровской области от 26.11.2003 №60-ОЗ "О налоге на имущество организаций и о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Кемеровской области")

|

100 кв. м площади:

- административно-делового центра площадью свыше 1 000 кв. м;

- торгового центра (комплекса) площадью свыше 1 000 кв. м;

- помещения в административно деловом/торговом центре (комплексе) площадью свыше 1 000 кв. м (кроме помещений, находящихся в оперативном управлении автономных, бюджетных и казенных учреждений)

|

|

Тульская область

(Закон Тульской области от 24.11.2003 №414-ЗТО "О налоге на имущество организаций")

|

100 кв. м или 200 кв. м площади*:

- административно-делового центра;

- торгового центра (комплекса);

- помещения в административно-деловом/торговом центре (комплексе);

- нежилого помещения, используемого для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- жилого дома/жилого помещения, не учитываемого на балансе в качестве объектов основных средств

|

|

Псковская область

(Закон Псковской области от 25.11.2003 №316-ОЗ "О налоге на имущество организаций")

|

150 кв. м площади**:

- торгового центра (комплекса) площадью свыше 2 000 кв. м;

- помещения в торговом центре (комплексе) площадью свыше 2 000 кв. м;

- объекта недвижимого имущества иностранной организации

|

|

Ханты-Мансийский автономный округ

(Закон Ханты-Мансийского АО-Югры от 29.11.2010 №190-оз "О налоге на имущество организаций")

|

300 кв. м площади:

- административно-делового центра;

- торгового центра (комплекса)

100 кв. м площади:

- помещения в административно-деловом/торговом центре (комплексе);

- нежилого помещения, используемого для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания

|

|

Забайкальский край

(Закон Забайкальского края от 20.11.2008 №72-ЗЗК "О налоге на имущество организаций")

|

150 кв. м площади:

- административно-делового центра;

- торгового центра (комплекса);

- помещения в административно-деловом/торговом центре (комплексе);

- нежилого помещения, используемого для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- жилого дома/жилого помещения, не учитываемого на балансе в качестве основных средств

|

|

Тюменская область

(Закон Тюменской области от 27.11.2003 №172 "О налоге на имущество организаций")

|

150 кв. м площади***:

- административно-делового центра площадью свыше 10 000 кв. м;

- торгового центра (комплекса) площадью свыше 10 000 кв. м;

- помещения в административно-деловом/торговом центре (комплексе) площадью свыше 10 000 кв. м

|

|

Москва

(Закон г. Москвы от 05.11.2003 №64 "О налоге на имущество организаций")

|

300 кв. м площади:

- административно-делового центра площадью свыше 3 000 кв. м;

- торгового центра (комплекса) площадью свыше 3 000 кв. м;

- помещения в административно-деловом/торговом центре (комплексе) (кроме помещений, находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений);

- отдельно стоящего нежилого здания (строения, сооружения) площадью свыше 2 000 кв. м и помещения в нем, используемого в целях делового, административного или коммерческого назначения, размещения торговых объектов, объектов общепита и (или) бытового обслуживания;

- нежилого помещения площадью свыше 3 000 кв. м (имеются ограничения);

- объекта недвижимого имущества иностранной организации;

- жилого дома/жилого помещения, не учитываемого на балансе в качестве основных средств по истечении 2-х лет со дня принятия к бухгалтерскому учету

|

|

Примечание:

* - зависит от среднесписочной численности работников;

** - подлежит умножению на налоговую ставку;

*** - для объектов, введенных в эксплуатацию до 01.01.2010 г.

|

Источник: составлено автором.

При этом воспользоваться правом на уменьшение налоговой базы по налогу на имущество организаций могут только некоторые категории налогоплательщиков. Как правло, к ним относятся:

- организации, применяющие специальные налоговые режимы;

- субъекты малого предпринимательства;

- жилищные накопительные кооперативы;

- организации потребительской кооперации.

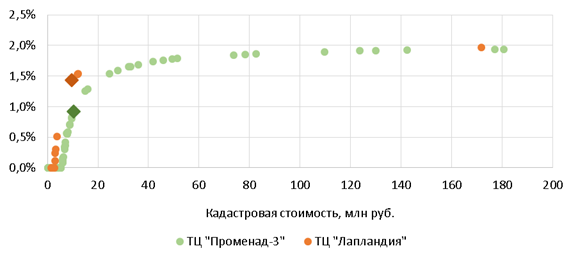

Таким образом, если вычет установлен только для отдельной категории налогоплательщиков (например, для организаций, применяющих специальные налоговые режимы) его применение способствует неравномерному распределению налоговой нагрузки между такими налогоплательщиками. На практике снижение налоговой нагрузки обеспечивается не для всех плательщиков налога на имущество организаций, воспользовавшихся предусмотренным в регионе вычетом (рисунок 2).

Рисунок 2 – Эффективная ставка налога на имущество организаций исходя из кадастровой стоимости с учетом действующего в субъекте РФ порядка уменьшения налоговой базы

Источник: составлено автором по данным справочной информации по объектам недвижимости в режиме online: https://rosreestr.ru/wps/portal/online_request

На рисунке 2 изображено распределение эффективной ставки налога на имущество организаций в отношении нежилых помещений, расположенных в двух торговых центрах в результате применения вычета в размере кадастровой стоимости 100 кв. м налогооблагаемого объекта. Из заданной выборки объектов рассмотрим два помещения, расположенных в разных торговых центрах, но с сопоставимыми кадастровыми стоимостями (таблица 3) [5].

Таблица 3 – Пример распределения эффективной ставки налога на имущество организаций в отношении помещений

|

Налогооблагаемый объект

|

Объект-1

|

Объект-2

|

|

Площадь, кв. м

|

183,6

|

350,2

|

|

Кадастровая стоимость, руб.

|

10 424 399

|

9 700 631

|

|

Кадастровая стоимость 1 кв. м, руб.

|

56 778

|

27 700

|

|

Эффективная ставка налога, %

|

0,9

|

1,4

|

Источник: составлено автором.

Таким образом, в результате применения установленного вычета из налоговой базы по налогу на имущество организаций эффективная ставка в отношении помещений с меньшей кадастровой стоимостью оказывается на практике выше, чем для более дорогих объектов недвижимости.

Анализ регионального законодательства по налогу на имущество организаций показал, что в ряде субъектов Российской Федерации для одинаковых категорий налогоплательщиков применяется пониженная ставка налога (таблица 4).

Таблица 4 – Пониженная ставка налога на имущество организаций исходя из кадастровой стоимости, 2018 г.

|

Субъект РФ

|

Налогоплательщик

|

Пониженная/(общая) ставка налога, %

|

|

Курганская область

(Закон Курганской области от 26.11.2003 №347 "О налоге на имущество организаций на территории Курганской области")

|

Организации, применяющие специальный налоговый режим

|

0,6

(2,0)

|

|

Рязанская область

(Закон Рязанской области от 26.11.2003 №85-ОЗ "О налоге на имущество организаций на территории Рязанской области")

|

Организации, применяющие ЕНВД и (или) УСН

|

0,9

(2,0)

|

|

Вологодская область

(Закон Вологодской области от 21.11.2003 №968-ОЗ "О налоге на имущество организаций")

|

Организации, применяющие ЕНВД и (или) УСН в отношении объектов, находящихся на территории муниципальных районов (за исключением административных центров муниципальных районов)

|

1,0

(2,0)

|

|

Тульская область

(Закон Тульской области от 24.11.2003 №414-ЗТО "О налоге на имущество организаций")

|

Организации потребительской кооперации

|

0,4

(2,0)

|

|

Белгородская область

(Закон Белгородской области от 27.11.2003 №104 "О налоге на имущество организаций")

|

Жилищные накопительные кооперативы

|

0,3

(2,0)

|

|

Пензенская область

(Закон Пензенской области от 27.11.2003 №544-ЗПО "Об установлении и введении в действие на территории Пензенской области налога на имущество организаций")

|

Организации – сельскохозяйственные товаропроизводители, реализующие приоритетные инвестиционные проекты в сфере сельского хозяйства

|

1,1

(2,0)

|

|

Организации, реализующие стратегически значимые инвестиционные проекты

|

0

(2,0)

|

Источник: составлено автором.

Результаты исследования позволили определить последствия применения предусмотренных законодательством вычетов из налоговой базы в виде установленной площади объектов недвижимости при распределении налоговой нагрузки. В частности, выявлено, что применение на федеральном уровне уменьшения налоговой базы по налогу на имущество физических лиц приводит к неравномерному налогообложению объектов жилой недвижимости с разной кадастровой стоимостью. Для достижения более справедливого распределения налоговой нагрузки уменьшение налоговой базы следует производить на фиксированную величину стоимости. Однако необходимо учитывать, что это потребует изменения расчета налоговой ставки.

Применение субъектами Российской Федерации уменьшения налоговой базы на определенную величину площади налогооблагаемого объекта в качестве предоставления преференциальных условий налогообложения недвижимого имущества исходя из кадастровой стоимости определенным категориям плательщиков налога на имущество организаций также приводит к неравномерному распределению налоговой нагрузки. При этом в ряде субъектов Российской Федерации льготный порядок налогообложения для таких налогоплательщиков обеспечивается посредством установления пониженной налоговой ставки. Считаем целесообразным отказаться от установления на региональном уровне такого вычета из налоговой базы. Наряду с этим, обеспечить сокращение обязательств по налогу на имущество организаций исходя из кадастровой стоимости для определенных категорий налогоплательщиков возможно путем установления единого подхода к снижению налоговой нагрузки в виде пониженной налоговой ставки.

Библиография

1. «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации» [Пояснительная записка к законопроекту №51763-4]. [Электронный ресурс] // Государственная Дума Федерального Собрания Российской Федерации. – Режим доступа: http://asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=51763-4

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018) [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

3. Достоверные объявления о продаже и аренде жилой, загородной и коммерческой недвижимости [Электронный ресурс]. – Режим доступа: https://www.cian.ru

4. «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» [Федеральный закон от 28.12.2017 №436-ФЗ] [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

5. Справочная информация по объектам недвижимости в режиме online [Электронный ресурс] // Федеральная служба государственной регистрации, кадастра и картографии. – Режим доступа: https://rosreestr.ru/wps/portal/online_request

6. Пансков В.Г. Принцип справедливости и его отражение при налогообложении физических лиц в российской налоговой системе // Этап: экономическая теория, анализ, практика. 2016 г. - №3. - с. 58-72.

7. Пылаева А.В. О налоговой нагрузке на физических лиц по налогу на объекты жилого фонда, исчисленному на основе кадастровой стоимости // Налоги и налогообложение. 2013. - №7. - с. 512-520.

8. Логинова Т.А., Семкина Т.И. Налоговые льготы в свете нового порядка взимания налога на имущество физических лиц и налога на имущество организаций // Финансы. 2016. - №10. - c. 32-37.

9. Малис Н.И. Совершенствование налоговой политики на региональном уровне: основные направления // Научно-исследовательский финансовый институт. Финансовый журнал. 2018. - №1 (41) январь-февраль 2018. - с. 51-60.

10. Семкина Т.И., Сорокин А.В. Налогообложение недвижимого имущества организаций по кадастровой стоимости // Научно-исследовательский финансовый институт. Финансовый журнал. 2017. - №2 (36) март-апрель 2017. - с. 20-26.

11. Малис Н.И. Совершенствование элементов налогового механизма – реальный путь повышения доходов бюджета // Научно-исследовательский финансовый институт. Финансовый журнал. 2013. - №3 (17) июль-сентябрь 2013. - с. 89-96.

References

1. «O vnesenii izmenenii v chast' vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i nekotorye drugie zakonodatel'nye akty Rossiiskoi Federatsii» [Poyasnitel'naya zapiska k zakonoproektu №51763-4]. [Elektronnyi resurs] // Gosudarstvennaya Duma Federal'nogo Sobraniya Rossiiskoi Federatsii. – Rezhim dostupa: http://asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=51763-4

2. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 №117-FZ (v red. ot 28.12.2017) (s izm. i dop., vstup. v silu s 01.01.2018) [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

3. Dostovernye ob''yavleniya o prodazhe i arende zhiloi, zagorodnoi i kommercheskoi nedvizhimosti [Elektronnyi resurs]. – Rezhim dostupa: https://www.cian.ru

4. «O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» [Federal'nyi zakon ot 28.12.2017 №436-FZ] [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

5. Spravochnaya informatsiya po ob''ektam nedvizhimosti v rezhime online [Elektronnyi resurs] // Federal'naya sluzhba gosudarstvennoi registratsii, kadastra i kartografii. – Rezhim dostupa: https://rosreestr.ru/wps/portal/online_request

6. Panskov V.G. Printsip spravedlivosti i ego otrazhenie pri nalogooblozhenii fizicheskikh lits v rossiiskoi nalogovoi sisteme // Etap: ekonomicheskaya teoriya, analiz, praktika. 2016 g. - №3. - s. 58-72.

7. Pylaeva A.V. O nalogovoi nagruzke na fizicheskikh lits po nalogu na ob''ekty zhilogo fonda, ischislennomu na osnove kadastrovoi stoimosti // Nalogi i nalogooblozhenie. 2013. - №7. - s. 512-520.

8. Loginova T.A., Semkina T.I. Nalogovye l'goty v svete novogo poryadka vzimaniya naloga na imushchestvo fizicheskikh lits i naloga na imushchestvo organizatsii // Finansy. 2016. - №10. - c. 32-37.

9. Malis N.I. Sovershenstvovanie nalogovoi politiki na regional'nom urovne: osnovnye napravleniya // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2018. - №1 (41) yanvar'-fevral' 2018. - s. 51-60.

10. Semkina T.I., Sorokin A.V. Nalogooblozhenie nedvizhimogo imushchestva organizatsii po kadastrovoi stoimosti // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2017. - №2 (36) mart-aprel' 2017. - s. 20-26.

11. Malis N.I. Sovershenstvovanie elementov nalogovogo mekhanizma – real'nyi put' povysheniya dokhodov byudzheta // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2013. - №3 (17) iyul'-sentyabr' 2013. - s. 89-96.

|

Рус

Рус