|

Тренды и управление

Правильная ссылка на статью:

Конвисарова Е.В., Левченко Т.А., Рымар А.В.

Обоснование методического подхода к разработке модели контроллинга как элемента системы управления организацией

// Тренды и управление.

2018. № 4.

С. 75-87.

DOI: 10.7256/2454-0730.2018.4.27925 URL: https://nbpublish.com/library_read_article.php?id=27925

Обоснование методического подхода к разработке модели контроллинга как элемента системы управления организацией

Конвисарова Елена Викторовна

кандидат экономических наук

профессор кафедры экономики и управления Владивостокского государственного университета экономики и сервиса

690014, Россия, Приморский край, г. Владивосток, ул. Гоголя, 41

Konvisarova Elena Viktorovna

PhD in Economics

Professor, the department of Economics and Management, Vladivostok State University of Economics and Service

690014, Russia, Primorskii krai, g. Vladivostok, ul. Gogolya, 41

|

elena.konvisarova@vvsu.ru

|

|

|

Левченко Татьяна Александровна

кандидат экономических наук

доцент кафедры экономики и управления Владивостокского государственного университета экономики и сервиса

690014, Россия, Приморский край, г. Владивосток, ул. Гоголя, 41, каб. 1531

Levchenko Tatiana Aleksandrovna

PhD in Economics

Docent, the department of Economics and Management, Vladivostok State University of Economics and Service

690014, Russia, Primorskii krai, g. Vladivostok, ul. Gogolya, 41, kab. 1531

|

|

tat_levchenko22@mail.ru

|

|

|

|

Рымар Анна Викторовна

Государственный налоговый инспектор, Управление Федеральной налоговой службы России по Приморскому краю

690007, Россия, Приморский край, г. Владивосток, ул. Первая Морская, 2

Rymar Anna Viktorovna

Chief Tax Auditor, Department pf the Federal Tax Service of Primorsky Krai

690007, Russia, Primorskii krai, g. Vladivostok, ul. Pervaya Morskaya, 2

|

|

ann210394@mail.ru

|

|

|

|

DOI: 10.7256/2454-0730.2018.4.27925

Дата направления статьи в редакцию:

06-11-2018

Дата публикации:

03-01-2019

Аннотация:

Предметом исследования являются процессы формирования подсистемы контроллинга в системе управления организацией. Авторы статьи выделили три этапа эволюции системы контроллинга, что позволило систематизировать различные его концепции в соответствии с ориентацией на управленческий учет, планирование и контроль и систему управления. Дальнейшее исследование сущности контроллинга позволило определить систематизированный перечень выполняемых им задач и функций. Особое внимание в статье было уделено применению контроллинга в деятельности промышленных предприятий с учетом отраслевых особенностей. Основой исследования стало использование преимущественно теоретических научных методов, в числе которых анализ и синтез, системный подход, сравнение, абстрагирование, исторический метод, индукция и дедукция, обобщение и формализация. Авторы выделили специфические черты промышленных предприятий, которые стали основанием для вывода о необходимости применения контроллинга на всех стадиях операционного и инвестиционного циклов, эффективного встраивания его в систему управления. В статье дается авторская классификация контроллинга на основе особенностей промышленных предприятий, разработана модель системы контроллинга с учетом факторов его формирования, определяющих цели и задачи указанной системы, выделены предпосылки для построения эффективной системы контроллинга на промышленном предприятии. Результаты исследования могут быть использованы как в образовательном процессе, так и в управленческой практике промышленных организаций.

Ключевые слова:

контроллинг, управление, промышленная организация, функции контроллинга, задачи контроллинга, концепции контроллинга, виды контроллинга, модель, систематизация, обучение

Abstract: The subject of this research is the processes of formation of the subsystem of controlling within the system of corporate management. The authors highlight three stages of evolution of the controlling system, which allows systematizing its various concepts in accordance with orientation towards management accounting, planning and control, and management system. Further research of the essence of controlling allowed determining the systematized list of the tasks and functions it executes. Special attention is given to the application of controlling in the work of industrial enterprises with consideration of sectoral peculiarities. The authors determine the specific features of industrial enterprises, which became the foundation for the conclusion on the need to apply controlling at all stages of operational and investment cycles, as well as efficient installation thereof into the management system. The article offers original classification of controlling based on the specificity of industrial enterprises, as well as the model of controlling system with consideration of factors of its formation which define the goals and tasks of this system and highlight the prerequisites for structuring an efficient controlling system in an industrial company. The results of this research can be used in the education process and have management applicability in industrial enterprises.

Keywords: controlling, management, industrial enterprise, controlling functions, controlling tasks, controlling concepts, types of controlling, model, systematization, education

Введение

На современном этапе развития экономики России в связи с необходимостью выживания в постоянно меняющихся условиях система управления промышленным предприятием не может довольствоваться старыми методами. Контроллинг, позволяющий задействовать инструментарий разных отраслей знаний, мог бы способствовать обеспечению эффективности управленческого процесса. Однако, используемый за рубежом, он до сих пор не получил широкого распространения в российской практике управления, поскольку:

- нет единого мнения в понимания сущности контроллинга;

- контроллинг связан с дополнительными расходами на его организацию;

- нет доступных методик его организации на предприятиях разных отраслей экономики;

- не сформировалась четко выраженная потребность в его необходимости.

Решение данных проблем, несмотря на их различие, возможно самым простым способом: увеличением потребности во внедрении контроллинга на предприятиях, которое приведет к росту числа методических разработок и сокращению расходов. При этом первым шагом может быть стимулирование потребности в организации контроллинга на предприятиях. Для популяризации контроллинга требуется четкое понимание его сущности.

Несмотря на то, что контроллинг «пришел» к нам из зарубежной теории и практики (американской и немецкой), интересно, что и там он представлен разлисными позициями авторов на его сущность: от «достижения максимально возможного общего результата деятельности» Р. Манна и Э. Майера [1] до системы интегрированного информационного обеспечения Д. Хана [2] и П. Хорвата [3]. В России тоже нет единого мнения. Например, С. Г. Фалько и А. М. Карминский рассматривают контроллинг как концепцию системного управления организацией [4], а В. Б. Ивашкевич [5] и М. А. Вахрушина отмечают «единство управленческого учета и контроллинга» [6]. Исходя из сущности определяются и задачи, принципы, функции, лежащие в основе системы контроллинга в конкретной организации. Поэтому данная статья нацелена на систематизацию теоретических подходов к контроллингу для дальнейшего их применения на практике.

Результаты исследования

В экономической литературе бытует мнение, что контроллинг за рубежом развивался эволюционно. Авторы выделяют множество этапов, дробя их по разным классификационным признакам в подтверждение той или иной идеи [4-8]. На наш взгляд, классифицировать развитие контроллинга необходимо в соответствии с типами рынков, поскольку он обеспечивает формирование системы управления организацией в зависимости от проявлений факторов внешней среды, в первую очередь, а затем исходя из внутренних возможностей (внутренних факторов). К тому же, такая классификация проста и логична. Достаточно выделить всего три этапа:

1 этап – до 1930-х гг. – обслуживание рынка продавца, характеризующегося относительной стабильностью и возможностями роста промышленности. На этом этапе контроллинг тождественен управленческому учету и предназначен для формирования информации для принятия управленческих решений.

2 этап – 1930-1980-е гг. – обслуживание рынка покупателя – наблюдается повышенное предложение товаров, а, следовательно, усиление конкуренции. Возникает потребность в повышения эффективности использования ресурсов, контроллинг служит бюджетированию и контролю.

3 этап – с 1990-х гг. и до настоящего времени – глобализация экономики – обслуживание рынка инвестора – забота о повышении стоимости компании. Контроллинг при этом выступает как система «управления управлением» [8]. Контроль за работой менеджеров во избежание их ошибок.

В России контроллинг появился вместе с перестройкой и можно сказать, что этапы эволюции как таковые не прослеживаются. Все знания поступили одновременно, но легли на разную почву. Вот почему в России контроллинг ассоциируется и с управленческим учетом, и с внутренним контролем, и с планированием, и с менеджментом.

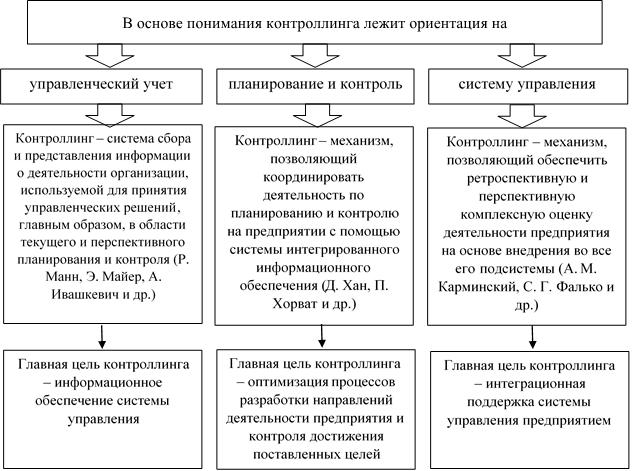

Исследование управленческой сущности контроллинга в зарубежной и отечественной практике позволило систематизировать разные его концепции в соответствии с этапами эволюции (рисунок 1).

Рис. 1. Схема систематизации концепций контроллинга

Отсутствие единого подхода к сущности контроллинга и единой концепции объясняется рядом причин:

-казусами перевода самого термина;

-исследованием контроллинга специалистами разных отраслей знаний;

-недостаточным наполнением программ обучения данной дисциплиной.

Итак, неоднозначность понимания сущности контроллинга объясняется, во-первых, казусами перевода самого термина. Так, например, при переводе с русского языка на немецкий контроллинг и управленческий учет обозначаются как «Controlling». В английском контроллинг переводится как «Business planning and control», а управленческий учет – как «Management accounting (cost accounting)». То есть, судя по переводу, контроллинг и управленческий учет – разные понятия. И в английском варианте добавляется планирование.

Теоретическое обобщение контроллинга в России проводилось исследователями разных отраслей знаний.

Научные исследования управленческого учета и контроллинга в России продиктованы паспортом специальностей ВАК [9]: 08.00.12 – п.п. 1.7 («Бухгалтерский (финансовый, управленческий, налоговый и др.) учет в организациях различных организационно-правовых форм, всех сфер и отраслей), 1.8 (Особенности формирования бухгалтерской (финансовой, управленческой, налоговой и др.) отчетности по отраслям, территориям и другим сегментам хозяйственной деятельности» [9]) – по управленческому учету и отчетности и 08.00.05 – п. 1.1.26 («Теоретические и методические подходы к созданию системы контроллинга в промышленной организации» [9]) – по контроллингу. Поэтому научные исследования в рамках кандидатских и докторских диссертаций проводились по двум направлениям: по управленческому учету и по управлению (менеджменту, контроллингу).

Отсутствие единого подхода в теории и практике обусловлено, в том числе и программами обучения контроллингу и управленческому учету.

На развитие представлений о контроллинге в РФ, степени понимания и применения этого инструмента непосредственное влияние оказывает процесс обучения будущих специалистов в области экономики, управления и финансов.

Анализ учебных планов более 50 университетов показал, что в последние годы интерес к контроллингу вырос. Это выражается в появлении магистерских программ и программ повышения квалификации «Управленческий учет и контроллинг» в некоторых университетах, например:

- Финансовая академия при Правительстве Российской Федерации, направление 38.04.01 «Экономика»;

- Казанский (Приволжский) федеральный университет, направление 38.04.01 «Экономика»;

- Воронежский государственный аграрный университет имени императора Петра I, направление 38.04.01 «Экономика»;

- Санкт-Петербургский государственный экономический университет, программа повышения квалификации (80 часов).

При наличии соответствующего профиля подготовки в вузе изучаются различные аспекты контроллинга, обычно в учебном плане присутствуют дисциплины, посвященные его современным концепциям, оперативному и стратегическому контроллингу, бюджетированию в системе контроллинга.

В ряде вузов в учебных планах подготовки магистров присутствуют лишь отдельные дисциплины, связанные с контроллингом. Например, в Российской академии народного хозяйства и государственной службы в магистерских программах по направлению 38.04.04 «Государственное и муниципальное управление» изучается дисциплина «Управленческий учет и контроллинг в государственных и муниципальных организациях». В Тюменском государственном университете и Тихоокеанском государственном университете на направлении 38.04.08 «Финансы и кредит» изучается дисциплина «Финансовый контроллинг».

Что касается подготовки бакалавров, то в их учебных планах дисциплина «Контроллинг» встречается только в 4% случаев.

Такое положение дел свидетельствует о том, что основная масса выпускаемых отечественными вузами специалистов экономического профиля с дипломами бакалавров практически не имеет представления о контроллинге и его возможностях, а значит не может использовать данный инструмент в своей профессиональной деятельности. Среди тех, кто получает второй уровень высшего образования, потенциально имеются специалисты, понимающие преимущества контроллинга и заинтересованные в его внедрении и использовании.

Несмотря на разные акценты, контроллинг выполняет определенную совокупность функций и задач, соответствующих его концепциям.

В соответствии с функциями, контроллинг направлен на достижение определенных задач. В разрезе учетно-управленческой функции решается задача формирования и обработки необходимой информации о хозяйственной деятельности центров ответственности организации для принятия управленческих решений. Аналитическая функция предполагает оценку информации о хозяйственной деятельности центров ответственности предприятия для принятия управленческих решений. Обе указанные функции соответствуют концепции контроллинга как управленческого учета.

Нормативно-контрольная функция предполагает решение следующих задач: разработка норм и нормативов по контролируемым затратам и доходам, определение допустимых границ отклонений по затратам и доходам, сравнение фактических и нормативных значений по контролируемым затратам и доходам. Превентивная функция подразумевает определение причин отклонений фактических значений контролируемых показателей от выбранной базы сравнения; выявление тенденций отклонений значений контролируемых показателей от запланированных величин и своевременное предоставление данной информации руководству предприятия. Координирующая – согласование оперативных и стратегических целей деятельности предприятия через систему контролируемых показателей. Таким образом, нормативно-контрольная, координирующая и интегрирующая функции соответствуют концепции планирования и контроля.

Интегрирующая функция предполагает также интеграцию стратегического и оперативного управления, процессов планирования, контроля, анализа и регулирования в единую систему. Эта функция соответствует концепции системы управления. По мнению А. М. Карминского и С. Г. Фалько, именно она в наибольшей степени характеризует понимание контроллинга в России [4]. Не оспаривая данное мнение, отметим, что применение той или иной концепции контроллинга в нашей стране зависит от разных внешних и внутренних факторов: отраслевой принадлежности, потребностей и возможностей предприятий его использовать: если возможностей меньше, то применяется первая эволюционная концепция и по аналогии [12-14].

Основополагающим моментом является принадлежность предприятия к той или иной отрасли экономики. Каждая сфера хозяйственной деятельности имеет свою специфику, которая находит выражение в особенностях организации управленческих процессов, в том числе процессов контроллинга. Например, для промышленных предприятий характерны следующие основные специфические черты.

1. Кругооборот оборотного капитала в промышленности включает все стадии (денежная – денежные средства предприятия; производственная – производственные запасы, незавершенное производство; товарная – товары отгруженные, готовая продукция на складе). Поэтому возникает необходимость осуществлять контроль денежных и материальных средств на постоянной основе и в разрезе максимально возможного числа показателей. В отличие, например, от торговли, в которой производственная стадия отсутствует.

2. Разработка и производство продукции занимает длительный период времени (имеет место существенная градация и между разными отраслями промышленности).

3. Промышленные предприятия обычно имеют разветвленную организационную и финансовую структуру, что непосредственно отражается на системе менеджмента.

4. Процессы производственного и управленческого учета характеризуются высокой степенью сложности.

5. Инвестиции в развитие производства, создание новых видов продукции являются неотъемлемой частью деятельности промышленного предприятия. Имеет место связь не только между показателями рентабельности деятельности и окупаемости инвестиций, но и связь между рентабельностью конкретных видов продукции и окупаемостью конкретных инвестиций.

Перечисленные особенности определяют необходимость применения контроллинга на всех стадиях операционного и инвестиционного циклов, встраивания его в систему управления и учета с определением достаточного числа субъектов и объектов. То есть, для промышленных организаций наиболее подходящим является использование концепции контроллинга как системы управления (или интегрированного). Однако, на первых стадиях его внедрения в практику промышленных организаций можно начинать с управленческого учета или планирования и контроля, впоследствии проведя интеграцию их в систему управления [15-17].

Для непосредственного применения контроллинга необходимо ориентироваться в его разновидностях, поэтому требуется его многочисленные виды классифицировать по определенным признакам.

В экономической литературе приводятся различные классификации контроллинга [5, 7, 10]. Наиболее распространенным основанием для выделения видов контроллинга является его целеориентированность. Согласно такому подходу большинство отечественных и зарубежных ученых выделяют стратегический и оперативный контроллинг, отдельные специалисты добавляют к этим видам тактический и диспозитивный контроллинг [18]. Используя интеграционный подход, экономисты разделяют контроллинг в пределах функциональных областей менеджмента: производственный, маркетинговый, инновационный, инвестиционный, финансовый, кадровый, контроллинг качества [5, 7]. Близким по смыслу к функциональной классификации является выделение видов контроллинга в разрезе отдельных направлений деятельности: контроллинг логистики, контроллинг обеспечения ресурсами, контроллинг инвестиций и инноваций, контроллинг персонала и др. [19]. Наиболее развернутую классификацию контроллинга представляет Н. М. Калинина [7], в ее понимании контроллинг представляет собой механизм, интегрированный в систему менеджмента компании.

Систематизация существующих подходов к классификации контроллинга, а также учет особенностей функционирования промышленных предприятий позволили авторам предложить шесть оснований для классификации и соответствующие им виды контроллинга, которые представлены в таблице 1.

Таблица 1. Классификация контроллинга для промышленного предприятия

|

Основание для классификации

|

Вид контроллинга

|

Сущность

|

|

Цель управления предприятием

|

Стратегический контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для разработки стратегии и определения долгосрочных целей развития компании.

|

|

Тактический контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений относительно выбора средств, с помощью которых должны быть достигнуты поставленные цели.

|

|

Оперативный контроллинг

|

Детализирует информацию, вырабатываемую при осуществлении тактического контроллинга.

|

|

Диспозитивный контроллинг

|

Предполагает организацию внеплановых мероприятий для продвижения компании к намеченным целям в случае недостижения запланированных показателей.

|

|

Функциональные области менеджмента

|

Производственный контроллинг

|

Предполагает создание информационной базы, в соответствии с данными об объемах, темпе и структуре производства на предприятии, о производственных мощностях, вероятных тенденциях изменения уровня производительности и этапах осуществления подготовки к производственному процессу. Данная информация используется при принятии решений в сфере организации производства.

|

|

Контроллинг обеспечения ресурсами

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений по определению рациональных потоков материальных ресурсов, их интегрированности в другие бизнес-процессы.

|

|

Контроллинг сбыта

|

Предполагает создание информационной базы об объемах и структуре сбытовой деятельности, что позволяет принимать эффективные управленческие решения в соответствующей области.

|

|

Финансовый контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений в сфере управления финансами компании.

|

|

Кадровый контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений в сфере управления персоналом.

|

|

Технико-технологический контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений относительно возможности технико-технологических инноваций, проведения НИОКР, прав интеллектуальной собственности и т.п.

|

|

Инвестиционный контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений относительно осуществления инвестиционных проектов.

|

|

Экологический контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений по обеспечению экологически безопасной деятельности компании.

|

|

Уровень управления

|

Контроллинг низшего уровня

|

Комплекс обособленных процедур планирования, учета, контроля, анализа и регулирования с ориентацией на уровень компетенции менеджеров низшего звена.

|

|

Контроллинг среднего уровня

|

Комплекс обособленных процедур планирования, учета, контроля, анализа и регулирования с ориентацией на уровень компетенции менеджеров среднего звена.

|

|

Контроллинг высшего уровня

|

Комплекс обособленных процедур планирования, учета, контроля, анализа и регулирования с ориентацией на уровень компетенции менеджеров высшего звена.

|

|

Текущее финансовое состояние предприятия

|

Профилактический контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений при устойчивом финансовом состоянии и благоприятных условиях внешней среды.

|

|

Стабилизационный контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений при неустойчивом финансовом состоянии и неблагоприятных условиях внешней среды.

|

|

Антикризисный контроллинг

|

Обеспечивает руководство предприятия информацией, необходимой для принятия решений в условиях кризисного финансового состояния.

|

|

Промежуток времени, необходимый для достижения заданных результатов

|

Краткосрочный

|

Процедуры контроллинга, осуществляемые на протяжении 1-3 лет

|

|

Среднесрочный

|

Процедуры контроллинга, осуществляемые на протяжении 3-5 лет

|

|

Долгосрочный

|

Процедуры контроллинга, осуществляемые на протяжении более чем 5 лет

|

|

Частота

|

Активный контроллинг

|

Характеризуется непрерывным контрольным процессом обеспечения достижения целей предприятия.

|

|

Пассивный контроллинг

|

Характеризуется периодическими действиями специалистов или руководителей по анализу текущей информации о функционировании системы производства и управления предприятия.

|

Использование предложенной классификации рекомендуется в процессе подготовки к внедрению системы контроллинга для выбора приемлемой концепции, а также в процессе обучения специалистов.

Наличие различных подходов к сущности контроллинга, функциям и задачам, классификации видов и другим аспектам его методологии подчеркивают интерес научного сообщества к данному объекту исследований и подтверждают, что контроллинг «является гибкой системой управления, которая способна соответствовать разнообразным внутренним и внешним условиям и выбранному менеджментом направлению развития» [20].

Обсуждение результатов

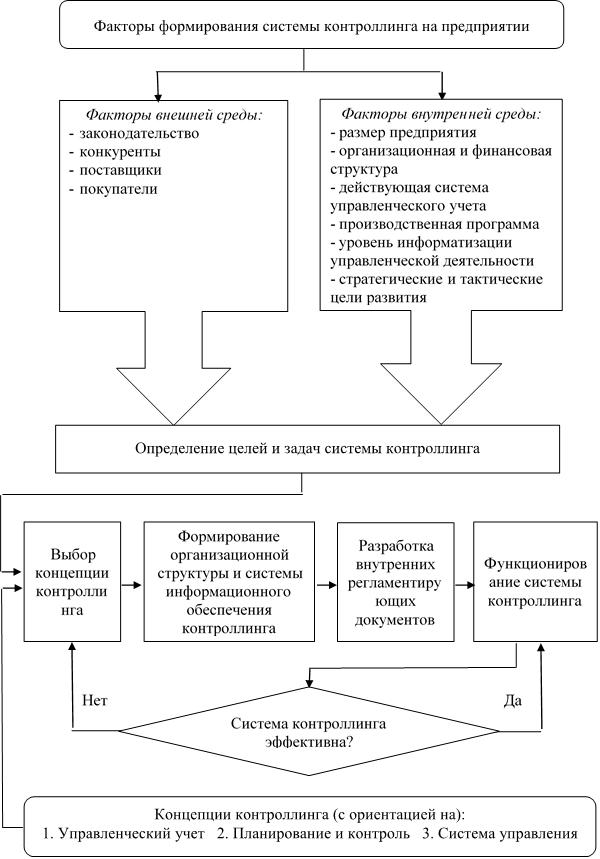

Проведя анализ основных концептуальных подходов к определению сущности контроллинга, выделив его цели и задачи, основные виды и их содержание, а также особенности организации процесса контроллинга на промышленном предприятии, мы встаем перед необходимостью практического использования полученных результатов, что равнозначно построению модели системы контроллинга. Разработанная авторами модель представлена на рисунке 2.

Рис. 2. Модель системы контроллинга на промышленном предприятии

Для построения эффективной системы контроллинга на промышленном предприятии необходимо исходить из следующих предпосылок:

1. При разработке и внедрении в систему управления контроллинга следует учитывать факторы внешней и внутренней среды. При этом факторы внешней среды являются определяющими, а факторы внутренней среды характеризуют особенности конкретного предприятия.

2. Анализ вышеуказанных факторов, включая стратегические и тактические цели развития компании, позволяет сформулировать цели и задачи системы контроллинга.

3. Разработка системы контроллинга невозможна без знания сущности основных его концепций.

Выбрав ту или иную концепцию контроллинга, менеджеры компании должны предпринять ряд шагов организационного характера:

1. Сформировать организационную структуру и систему информационного обеспечения контроллинга (в том числе IT-технологий).

2. Разработать систему внутренних документов, регламентирующих процессы контроллинга.

Только после этого становится возможным внедрение системы контроллинга в действующую систему управления предприятием. Однако система контроллинга, как и любой другой управленческий механизм, нуждается в постоянном анализе на предмет положительного влияния на деятельность предприятия. Если положительный эффект имеется, она продолжает функционировать без изменений; если положительный эффект отсутствует, необходимы корректирующие мероприятия: пересмотр выбранной концепции, организационные изменения.

Заключение

Таким образом, в ходе проведенного исследования были получены следующие результаты:

1. Предложена простая для понимания авторская классификация этапов эволюции контроллинга за рубежом по типам рынков, отличающаяся от существующих.

2. Осуществлена систематизация концепций контроллинга в соответствии с этапами его эволюции в авторском понимании.

3. Выявлены и систематизированы причины отсутствия единого подхода к сущности контроллинга, а также обоснована необходимость его теоретического обобщения.

4. Синхронизированы функции и задачи контроллинга в соответствии с его концепциями.

5. На основе выявленных специфических черт промышленности обоснована необходимость применения концепции контроллинга как системы управления, то есть контроллинга интегрированного типа. При этом позволительно на первых стадиях его внедрения в практику промышленных организаций начинать с управленческого учета или планирования, в последствии интегрировав их в систему управления.

6. Предложена авторская классификация видов контроллинга на основе проведенной систематизации существующих подходов и особенностей функционирования промышленных организаций.

7. Разработана модель системы контроллинга на промышленном предприятии, обозначена последовательность шагов по его внедрению и функционированию.

8. Предложенные теоретические обобщения рекомендовано использовать в процессе обучения специалистов экономического профиля, а также в управленческой практике промышленных организаций.

Библиография

1. Манн Р., Майер Э. Контроллинг для начинающих. – М.: Финансы и статистика, 1992. – 208 с.

2. Hahn D., Labmann G. Produktionswirtschaft – Controlling industrieller Produktion, 1993. Physica-Verlag Heidelberg, pp: 376.

3. Horvath, P. Controlling, 2012. Vahlen Velag, pp: 823.

4. Карминский А. М. Контроллинг промышленного предприятия / А. М. Карминский, С. Г. Фалько, С. Г. Грачев, Н. Ю. Иванова. – М.: Форум, Инфра-М, 2013. – 304 с.

5. Ивашкевич В. Б. Проблемы теории управленческого учета и контроллинга // Международный бухгалтерский учет. – 2016. – № 14. – С. 32-46.

6. Вахрушина М. А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. – 2014. – № 33. – С. 12-23.

7. Калинина Н. М. Типология объекта исследования в теории интегрированного контроллинга // Вестник Томского государственного университета. Экономика. – 2015. – № 2. – С. 69-77.

8. Losbichler, H. Anforderungen an modern, 2012. Controller Magazine, 2: 123-127.

9. Паспорта научных специальностей [Электронный ресурс] // Высшая аттестационная комиссия (ВАК) при Министерстве образования и науки Российской Федерации. – Режим доступа: http://vak.ed.gov.ru/316.

10. Fried A. Terminological distinctions of ‘control’: a review of the implications for management control research in the context of innovation, 2017. Journal of Management Control (JoMaC). V. 28, I. 1: 5-40.

11. Bolton P. Corporate Finance, Incomplete Contracts, and Corporate Control, 2014. Journal of Law, Economics, and Organization Advance Access. V. 30, I. 1: 164-181.

12. Ванюкова Д. С., Конвисарова Е. В. Управленческий учет по методу АВС в оптовой торговле на примере холдинга «Русагро» // Азимут научных исследование: экономика и управление. – 2018. – Т. 7. – № 2(23). – С. 78-80.

13. Ванюкова Д. С., Штакал А. К., Конвисарова Е. В. Управленческий учет по методу АВС в оптовой торговле // Актуальные вопросы современной экономики. – 2018. – № 4. – С. 283-287.

14. Алексеева Л. Ф., Василенко М. Е., Малышева В. В. К вопросу об управлении затратами на предприятии в условиях финансового кризиса // Азимут научных исследование: экономика и управление. – 2017. – Т. 6. – № 1(18). – С. 41-44.

15. Левченко Т. А., Капышкина Я. Д. Оценка финансовой безопасности промышленных предприятий // Актуальные вопросы современной экономики. – 2018. – № 3. – С. 132-140.

16. Сидоренко Е. В., Фролова С. В. Систематизация подходов к пониманию контроллинга // Экономика и предпринимательство. – 2015. – № 11-2. – С. 752-754.

17. Суглобов А. Е., Подрезов А. А. Обоснование задач системы контроллинга для комплексного управления хозяйствующим субъектом // Управленческий учет. – 2015. – № 1. – С. 33-40.

18. Яковлева А. А. Развитие системы контроллинга на предприятиях электроэнергетики // Вестник экономической интеграции. – 2011.-№ 2. – С. 125-130.

19. Sharman P., Shepherd N., 2017. A North American Perspective of Management Control. Controlling, V. 1: 33-38.

20. Контроллинг: теория и практика: учебник и практикум для академического бакалавриата / С. В. Осипов [и др.]; под общ. ред. С. В. Осипова. – М.: Юрайт, 2017. – 145 с.

References

1. Mann R., Maier E. Kontrolling dlya nachinayushchikh. – M.: Finansy i statistika, 1992. – 208 s.

2. Hahn D., Labmann G. Produktionswirtschaft – Controlling industrieller Produktion, 1993. Physica-Verlag Heidelberg, pp: 376.

3. Horvath, P. Controlling, 2012. Vahlen Velag, pp: 823.

4. Karminskii A. M. Kontrolling promyshlennogo predpriyatiya / A. M. Karminskii, S. G. Fal'ko, S. G. Grachev, N. Yu. Ivanova. – M.: Forum, Infra-M, 2013. – 304 s.

5. Ivashkevich V. B. Problemy teorii upravlencheskogo ucheta i kontrollinga // Mezhdunarodnyi bukhgalterskii uchet. – 2016. – № 14. – S. 32-46.

6. Vakhrushina M. A. Problemy i perspektivy razvitiya rossiiskogo upravlencheskogo ucheta // Mezhdunarodnyi bukhgalterskii uchet. – 2014. – № 33. – S. 12-23.

7. Kalinina N. M. Tipologiya ob''ekta issledovaniya v teorii integrirovannogo kontrollinga // Vestnik Tomskogo gosudarstvennogo universiteta. Ekonomika. – 2015. – № 2. – S. 69-77.

8. Losbichler, H. Anforderungen an modern, 2012. Controller Magazine, 2: 123-127.

9. Pasporta nauchnykh spetsial'nostei [Elektronnyi resurs] // Vysshaya attestatsionnaya komissiya (VAK) pri Ministerstve obrazovaniya i nauki Rossiiskoi Federatsii. – Rezhim dostupa: http://vak.ed.gov.ru/316.

10. Fried A. Terminological distinctions of ‘control’: a review of the implications for management control research in the context of innovation, 2017. Journal of Management Control (JoMaC). V. 28, I. 1: 5-40.

11. Bolton P. Corporate Finance, Incomplete Contracts, and Corporate Control, 2014. Journal of Law, Economics, and Organization Advance Access. V. 30, I. 1: 164-181.

12. Vanyukova D. S., Konvisarova E. V. Upravlencheskii uchet po metodu AVS v optovoi torgovle na primere kholdinga «Rusagro» // Azimut nauchnykh issledovanie: ekonomika i upravlenie. – 2018. – T. 7. – № 2(23). – S. 78-80.

13. Vanyukova D. S., Shtakal A. K., Konvisarova E. V. Upravlencheskii uchet po metodu AVS v optovoi torgovle // Aktual'nye voprosy sovremennoi ekonomiki. – 2018. – № 4. – S. 283-287.

14. Alekseeva L. F., Vasilenko M. E., Malysheva V. V. K voprosu ob upravlenii zatratami na predpriyatii v usloviyakh finansovogo krizisa // Azimut nauchnykh issledovanie: ekonomika i upravlenie. – 2017. – T. 6. – № 1(18). – S. 41-44.

15. Levchenko T. A., Kapyshkina Ya. D. Otsenka finansovoi bezopasnosti promyshlennykh predpriyatii // Aktual'nye voprosy sovremennoi ekonomiki. – 2018. – № 3. – S. 132-140.

16. Sidorenko E. V., Frolova S. V. Sistematizatsiya podkhodov k ponimaniyu kontrollinga // Ekonomika i predprinimatel'stvo. – 2015. – № 11-2. – S. 752-754.

17. Suglobov A. E., Podrezov A. A. Obosnovanie zadach sistemy kontrollinga dlya kompleksnogo upravleniya khozyaistvuyushchim sub''ektom // Upravlencheskii uchet. – 2015. – № 1. – S. 33-40.

18. Yakovleva A. A. Razvitie sistemy kontrollinga na predpriyatiyakh elektroenergetiki // Vestnik ekonomicheskoi integratsii. – 2011.-№ 2. – S. 125-130.

19. Sharman P., Shepherd N., 2017. A North American Perspective of Management Control. Controlling, V. 1: 33-38.

20. Kontrolling: teoriya i praktika: uchebnik i praktikum dlya akademicheskogo bakalavriata / S. V. Osipov [i dr.]; pod obshch. red. S. V. Osipova. – M.: Yurait, 2017. – 145 s.

|

Рус

Рус