Налоги и налогообложение

Правильная ссылка на статью:

Гереев Р.А.

Моделирование объема динамики производства при применении налоговых льгот

// Налоги и налогообложение.

2018. № 12.

С. 1-9.

DOI: 10.7256/2454-065X.2018.12.26237 URL: https://nbpublish.com/library_read_article.php?id=26237

Моделирование объема динамики производства при применении налоговых льгот

Гереев Роман Алексеевич

аспирант департамента налоговой политики и таможенно-тарифного регулирования, Финансовый Университет при Правительстве Российской Федерации

121614, Россия, г. Москва, ул. Осенняя, 16, кв. 240

Gereev Roman Alekseevich

post-graduate student of the Department of Tax Policy and Customs Tarrif Regulation at Financial University under the Government of the Russian Federation

121614, Russia, g. Moscow, ul. Osennyaya, 16, kv. 240

|

gereevra@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2018.12.26237

Дата направления статьи в редакцию:

09-05-2018

Дата публикации:

18-01-2019

Аннотация:

Предметом исследования является анализ динамики объема производства при изменении налоговой нагрузки на примере автомобильной отрасли. В данной статье проведен анализ динамики объемов производства при изменении налоговой нагрузки на примере выборки лидирующих по финансовым показателям компаний сектора автомобильного производства. Предлагаемые меры финансовой поддержки позволят стимулировать развитие предприятий, реализующих стратегию модернизации производственной базы за счет обновления / реконструкции основных фондов, приобретения технологий и финансирования научных разработок. Данные меры могут обеспечить получение синергетических эффектов, особенно если приобретение оборудования будет производиться отечественными производителями. методом научного исследования является метод сопоставления и анализа качественных и количественных данных, полученных при анализе динамики анализируемых показателей. Предложена методика прогнозирования динамики объема производства при изменении налоговой нагрузки на основе стресс-тестирования, проведена ее апробация на примере автомобильной отрасли. Предлагаемые мероприятия по прогнозированию динамики развития автомобильной промышленности позволят заблаговременно получать информацию о возможных изменениях развития промышленных предприятий в зависимости от изменения различных факторов.

Ключевые слова:

прогнозирование, база дынных, финансовые показатели, налоговая нагрузка, автомобильная промышленность, основные фонды, налоговый анализ, промышленность, доходы буджета, долгосрочное развитие

Abstract: The subject of the research is the analysis of the production output volume when the tax burden is changed, the case study is the automobile industry. The author of the article analyzes the production output volume of leading automobile industries. The measures of financial support offered by the author encourage the development of industries that implement the production base modernization strategy using the renovation or reconstruction of the main funds, purchase of technologies and funding of researches. These measures may allow to achieve synergetic effects especially if the equipment is purcased by domestic producers. The research methods used by the author include comparison and analysis of qualitative and quantitative data obtained during analysis of the dynamics of aforesaid indicators. The author offers the method of predicting the production output volume when the tax burden is changed based on stress testing, and try out the method in the automobile industry. The perdiction of the automobile industry development dynamics allows to receive information about possible changes and prospects of industrial enterprises depending on various factors beforehand.

Keywords: forecasting, data base, financial data, tax burden, automobile industry, key assets, tax analysis, manufacturing, treasury revenue, long-term development

Российская налоговая среда постоянно развивается и адаптируется к изменениям, применяя передовую практику и пытаясь обеспечить баланс интересов государства с налогоплательщиками через взаимосвязь стимулирующих и фискальных функций налогов. Налоговые льготы рассматриваются как экономические выгоды, предоставляемые государством для определенных предприятий и / или отраслей, для привлечения инвестиций в них, а также как издержки, понесенные государством от предоставления льгот, поэтому важно рассчитывать все возможные последствия при использовании различных инструментов государственной финансовой поддержки[1].

М.Р. Пинская считает, что существующие налоговые льготы в сельском хозяйстве не могут обеспечить формирование эффективной аграрной отрасли и успешное импортозамещение[2]. Данная проблема актуальна и для промышленности, прежде всего, льготы и преференции не направлены на решение системных проблем, повышение конкурентоспособности отечественной продукции. Поэтому перечень конкретных инструментов государственной финансовой поддержки отечественных производителей (налог, субсидия, цена, кредит) должен быть включен в общую экономическую политику и стратегию импортозамещения, основываясь на значимости вклада каждого инструмента в выполнение следующих задач: расширение использования передовых технологий и инноваций; формирование спроса на отечественную продукцию, достижение самообеспечения в наиболее приоритетных отраслях экономики.

Основное влияние механизмов стимулирования в данный момент характеризуется снижением налогового бремени, являясь косвенным субсидированием отдельных групп налогоплательщиков без четко установленных целей[3]. Главным направлением должно быть установление целевых инвестиционных стимулов для производства отечественной конкурентоспособной продукции, в первую очередь, машин и оборудования аналогов импортной техники, использования современных технологий; оказание преференциальных мер предприятиям обрабатывающей промышленности, выпускающих товары с высокой добавленной стоимостью.

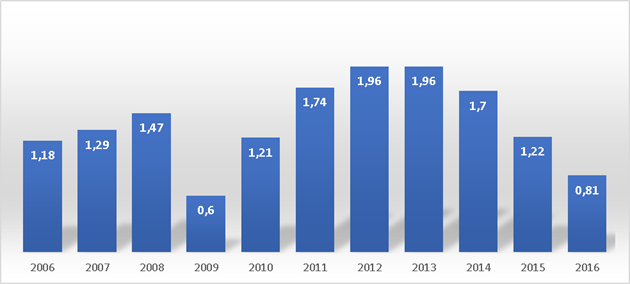

Кроме того, необходимо понимать, что современные кризисные условия требуют использования не активных инструментов государственной поддержки, а пассивных: бюджетных субсидий, налоговых льгот, ценовых, кредитных и иных преференций. Это особенно актуально для технологичных отраслей, к которым относится автомобилестроение[4], так как согласно прогнозам аналитических агентств, в России продажи автомобилей, сокращение которых происходило с 2012 г., не смогут превысить 2 млн автомобилей в год до 2020 г., об этом было сказано в докладе Министерства экономического развития Российской Федерации[5]. Аналогичные прогнозы были озвучены аналитиками компаний PwC, BCG и McKinsey & Company. Прогнозируется на среднесрочную перспективу разрыв между созданными в России мощностями и емкостью российского авторынка, который составит около 1 миллиона машин в год, а это около трети мощностей (рис. 1). Кроме того, продолжающийся спад производства прогнозирует Росстат в соответствии с динамикой индексов промышленного производства за период с 2014 по 2016 гг.

Рисунок 1 – Производство легковых автомобилей в России, млн шт.

Инвестиционная активность автомобильной промышленности России сегодня значительно отстает от среднего по отрасли, а расходы на НИОКР во много раз ниже, чем в иностранных автомобильных компаниях. Это отражается на качестве и конкурентоспособности продукции и увеличивает риск замены российской автомобильной продукции на импорт. В этой связи необходимо разработать комплекс мер по налоговым стимулам для автомобильной промышленности с учетом современного состояния промышленных предприятий и зарубежного опыта решения подобных проблем[6].

Уровень налоговой нагрузки в автомобильной промышленности обусловлен ее особенностями:

· глубокая переработка сырья и высокая добавленная стоимость конечной продукции, что отражается на высоком уровне добавленной стоимости и, следовательно, высокой нагрузкой на НДС;

· трудоемкость производства, что вкупе с невысоким уровнем заработной платы не позволяет использовать регрессию по страховым взносам и выражается высокой нагрузкой на оплату труда;

· географически автомобильные предприятия традиционно расположены в промышленно развитых районах, что выражается в формировании повышенной налоговой нагрузки на автомобилестроение за счет высокого земельного налога, налога на имущество.

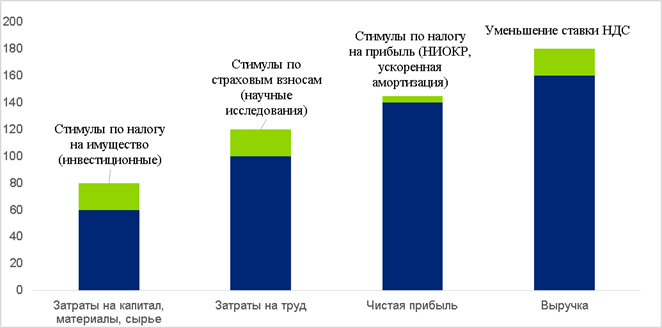

На рисунке 2 показано влияние инструментов налогового стимулирования на различные этапы создания добавленной стоимости. На рисунке 2 показаны общие затраты на создание добавленной стоимости в автомобилестроении, зеленым цветом выделены возможное снижение затрат в результате применения тех или иных налоговых стимулов.

Рисунок 2 – Влияние инструментов налогового стимулирования на различные этапы создания добавленной стоимости в автомобилестроении

Для выявления всех возможных последствий изменения системы налогообложения для деятельности производственных предприятий и уровня наполняемости бюджета была построена модель прогнозирования данных процессов. Исследование направлено на выявление ограничений, существующих в развитии системы российского налогообложения автомобильной отрасли.

В качестве методологической базы был использован метод стресс-тестирования. Стресс-тесты предназначены для «оценки» уязвимости в экстремальных рыночных условиях системы управления и деятельности в случае вариаций факторов риска различной величины – в большей или меньшей степени, чем те, которые охвачены первоначально, - но, тем не менее, разумно возможны. Методология стресс-тестов позволяет оценивать последствия гипотетического события, но не дает никаких указаний относительно вероятности того, что само событие может фактически произойти. В отличие от системы начальных полей, которая основывается на определении и применении доверительных интервалов, стресс-тестирование, основанное на чрезвычайных обстоятельствах, допускает только ограниченное использование общих статистических инструментов.

Использование стресс-тестирования во многом связано с внедрением моделей управления рисками. Сами модели представляют собой упрощение реальности и могут использоваться для оценки динамики различных показателей при определенных предположениях. Эти предположения различаются, хотя большинство из них основаны на предположении о нормальном или обычном развитии факторов риска. Так как реальная рыночная ситуация включает экстремальные и исключительные ситуации, которые эти модели и их допущения не могут учитывать, поэтому главная цель стресс-тестирования - анализировать любые такие пробелы в управлении рисками.

В ходе построения модели прогнозирования рассматривались следующие Правовые акты, регулирующие налогообложение субъектов автомобильной отрасли:

1. Налоговый кодекс Российской Федерации, Федеральный закон от 19.02.2018 № 34-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»; 2 Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

3. другие нормативные документы.

Практика налогообложения промышленных предприятий, применение установленных требований.

Статистические данные о деятельности автомобильных компаний, данные их налоговой и бухгалтерской отчетности

Оценка и прогнозирование изменений, в том числе по рассматриваемым параметрам, ожидания улучшения системы налогообложения и пр.

Как в специализированной финансовой литературе, так и в практике, можно найти несколько определений стресс-тестов. В контексте раскрытия цели настоящего исследования мы определяем предлагаемый метод как метод управления рисками, используемый для изучения потенциального влияния на состояние автомобильной промышленности набора определенных изменений факторов, что соответствует исключительным, но правдоподобным событиям. Результаты стресс-тестирования могут также использоваться для определения профиля риска автомобильной промышленности, с тем, чтобы его можно было использовать в качестве перспективного и инструмента оценки в управлении рисками.

При построении модели выявляются, анализируются и оцениваются значения следующих основных параметров:

1. выручка;

2. себестоимость;

3. объем уплаченных налогов;

4. объем прибыли: чистой и до налогообложения;

5. амортизация;

6. прогноз по производству;

7. прогноз по прибыли.

В настоящем исследовании приведены сведения, полученные через обследование части совокупности, которая называется выборкой. В процессе формирования выборки применялись не вероятностные (или неслучайные) и вероятностные (или случайные) методы. Такая выборка имеет название вероятностной тогда, когда все составляющие совокупности обладают некоторой вероятностью быть вовлеченным в выборку. Подобные вероятностные способы создания выборки состоят из простого случайного отбора, кластерного отбора, стратифицированного отбора и систематического отбора.

В процессе анализа была использована вероятностная выборка, так как цели исследования не предполагают дополнительное квотирование выборки, а также формирование дополнительных фильтров, исключающих каких-либо представителей генеральной совокупности из исследования или предполагающих превалирование каких-либо групп генеральной совокупности, или распределение выборочной совокупности относительно каких-либо параметров генеральной совокупности. Был задан минимальный объем выборки – 575 промышленных предприятий, преимущественно автомобильной отрасли.

Для обработки первичных результатов исследования были использованы два более применимых метода представления количественной информации: таблицы сопряженности и ряды распределения. Основным инструментом статистического анализа является создание рядов распределения или структурной группировки для определения характерных закономерностей и свойств изучаемой совокупности. В работе использован метод расчета среднего арифметического для установления средних значений показателей, имеющих количественную характеристику.

Модель прогнозирования была построена с использованием функций Excel:

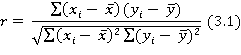

Функции КОРРЕЛ, которая возвращает коэффициент корреляции между диапазонами ячеек "массив1" и "массив2". Коэффициент корреляции используется для определения взаимосвязи между параметрами.

Коэффициенты корреляции рассчитываются по формуле:

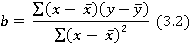

Функция НАКЛОН. Уравнение наклона линии регрессии можно определить при помощи следующей формулы:

Полученные значения характеризуют скорость изменения значений.

Кроме того, мы использовали функцию ОТРЕЗОК, которая определяет точки пересечения линии регрессии с осью y с учетом значений аргументов "известные_значения_y" и "известные_значения_x".

Уравнение, описывающее точку пересечения линии линейной регрессии и оси y описывается при помощи следующей формулы:

Точка пересечения находится на оптимальной линии регрессии, которая проведена через точки, заданные известными аргументами. Функция ОТРЕЗОК позволяет определить значение зависимой переменной при нулевом значении независимой переменной. То есть, полученные значения предсказывают изменение прибыли при уменьшении налогообложения.

Условия построения прогнозных моделей влияния различных налоговых стимулов на функционирование автомобильной промышленности представлены в таблице 1. Предлагаемые сценарии предназначены для измерения чувствительности автомобильной промышленности к изменениям стимулирующих факторов, в качестве которых выбраны налог на добавленную стоимость и страховые взносы, и их цель заключается в анализе уязвимости прогнозируемых показателей автомобильной промышленности при моделируемых колебаниях. Сценарии стресса охватывают эту особенность реальных ситуаций посредством корреляции между различными показателями.

Таблица 1 – Показатели функционирования автомобильной промышленности как условия построения прогнозной модели

|

№ модели

|

Прогнозируемый показатель

|

Неизменяемые показатели

|

Изменяемый показатель

|

|

1

|

Прибыль автомобильной промышленности

|

Ставка банковских кредитов

Фонд оплаты труда

|

Уровень ставки НДС

|

|

2

|

Объем производства автомобильной промышленности

|

Уровень ставки страховых взносов

|

По нашему мнению, представленные выше условия построения прогнозной модели позволят:

оценить примерные суммы уменьшения или увеличения прогнозируемых показателей в соответствии со сложившейся тенденцией, и при условии снижения / возрастания уровня ставки по налогам и взносам (НДС и страховым взносам).

определить, как достижение критического уровня налоговой нагрузки влияет на функционирование автомобильной промышленности.

Прогноз осуществлялся по четырем сценариям, которые представлены в таблице 2.

Таблица 2 – Сценарии построения прогнозной модели прибыли субъектов автомобильной промышленности

|

Прогнозный показатель

|

Умеренный

|

Положительный

|

Негативный

|

Стрессовый

|

|

Прибыль автомобильной промышленности

|

Изменение ставки НДС

|

|

меньше на 2%

|

больше на 2%

|

меньше на 5%

|

меньше на 5%

|

|

Прибыль автомобильной промышленности

|

Изменение ставки страховых взносов

|

|

больше на 2%

|

меньше на 2%

|

больше на 5%

|

меньше на 5%

|

Прогноз проводился при помощи программного обеспечения Microsoft Excel, кроме прогнозной модели и расчета сценариев изменения исследуемого показателя мы построили график.

Проведенное исследование показало, что предложенная модель является универсальной, поскольку ее можно использовать при изменении любых внутренних и внешних факторов, воздействующих на автомобильную отрасль России. Согласно В.П. Вишневскому[7] необходима проверка моделей на адекватность и устойчивость, которая представляет собой способность модели к сохранению своих свойств под влиянием изменения входящих параметров. Ниже представлена регрессионная статистика полученной модели.

Таблица 3 – Регрессионная статистика модели

|

|

|

Множественный R

|

0,993694471

|

|

R-квадрат

|

0,987428702

|

|

Нормированный R-квадрат

|

0,962286107

|

|

Стандартная ошибка

|

145,2570825

|

|

Наблюдения

|

575

|

На рисунке 3 представлены результаты полученного прогноза поступлений в бюджет по отдельным компаниям выборки.

Рисунок 3 – Модель прогнозирования динамики прибыли компаний автомобильной отрасли в 2017 г. в зависимости от уменьшения ставок налогов и взносов

Полученные результаты демонстрируют, что увеличение прогнозного показателя – прибыли - при снижении налоговых ставок по НДС и страховым взносам. И, напротив, при увеличении ставок прибыль снижается. Так снижение ставок на 2% влечет за собой увеличение прибыли на 15-20 %, по некоторым предприятиям прибыль увеличивается на 60-70%. При увеличении ставок на 5% прибыль снижается на 30-40%. Таким образом, предлагаемые мероприятия по проведению прогнозирования динамики развития автомобильной промышленности на основе стресс-тестирования позволят заранее получать информацию о возможных изменениях прибыли предприятий в зависимости от изменения факторных признаков, что, в свою очередь, будет способствовать увеличению эффективности экономики в 1,5-2 раза.

В качестве приоритетных мер по снижению налоговой нагрузки в автомобилестроении и направления высвободившихся средств на инновационно-инвестиционные мероприятия предлагаем:

Ø Снижение ставки НДС и обязательное направление средств в специальный целевой фонд промышленного предприятия, денежные ресурсы которого можно направлять только на модернизацию основных фондов и / или приобретение (разработку) современных технологий производства.

Ø Снижение ставки страховых взносов для предприятий, доля инновационной продукции которых увеличивается не менее, чем на 3% в квартал в течение четырех кварталов. Данное значение было выбрано потому, что именно этот уровень позволит оказать позитивное влияние на налоговую нагрузку.

Ø Стимулирование НИОКР и инвестиций, направляемых на модернизацию производства, за счет ускоренной модернизации и снижения налога на прибыль организаций: инвестиционные вычеты, которые тоже можно направлять в целевой фонд промышленного предприятия.

Ø Уменьшение ставки налога на имущество организаций для современного оборудования.

Ø Вычеты по налогу на прибыль организаций в сумме расходов, направляемых на научные разработки и /или приобретение инноваций.

Предлагаемые меры финансовой поддержки позволят стимулировать развитие предприятий, реализующих стратегию модернизации производственной базы за счет обновления / реконструкции основных фондов, приобретения технологий и финансирования научных разработок. Данные меры могут обеспечить получение синергетических эффектов, особенно если приобретение оборудования будет производиться у отечественных производителей.

Библиография

1. Dennis C., Medoff M., Stephens K. The impact of tax rates, political partisanship and economic variables on the distribution of state and local tax burdens // The Social Science Journal. – 2011. – Vol. 48 (2011). pp. 305–313.

2. Пинская М.Р. Налоговые инструменты институционализации импортозамещения в сельском хозяйстве // Финансовый журнал. – 2015.-№5. – с. 72-79.

3. Deimantaitė-Gedmintienė D., Visockaitė A. The analysis of tax burden dynamics in Lithuania and Europe Union states // Practice and research in private and public sector.-2013: 3rd international scientific conference. pp. 345-354.

4. Makowskya M., Sanders S. Political costs and fiscal benefits: The political economy of residential property value assessment under Proposition 21/2 // Economics Letters. – 2013. Vol. 120 (2013). – рр. 359–363.

5. Кризис в автопроме будет длиться долго. URL: http://www.vedomosti.ru/auto/articles/2016/10/13/660733-krizis-avtoprome

6. Кононова В.Ю. Налоговое стимулирование развития российской автомобильной промышленности. URL: https://icss.ru/images/pdf/research_pdf/public_pdf61.pdf

7. Как обосновать бюджетно-налоговую политику государства? Опыт научного проектирования и реализации автоматизированной системы сопровождения бюджетного процесса на региональном уровне: моногр. / В.П. Вишневский, Р.Н. Лепа, А.В. Половян и др.; под общ. ред. В.П. Вишневского /НАН Украины, Ин-т экономики пром-сти. – Донецк, 2011. – 116 с

References

1. Dennis C., Medoff M., Stephens K. The impact of tax rates, political partisanship and economic variables on the distribution of state and local tax burdens // The Social Science Journal. – 2011. – Vol. 48 (2011). pp. 305–313.

2. Pinskaya M.R. Nalogovye instrumenty institutsionalizatsii importozameshcheniya v sel'skom khozyaistve // Finansovyi zhurnal. – 2015.-№5. – s. 72-79.

3. Deimantaitė-Gedmintienė D., Visockaitė A. The analysis of tax burden dynamics in Lithuania and Europe Union states // Practice and research in private and public sector.-2013: 3rd international scientific conference. pp. 345-354.

4. Makowskya M., Sanders S. Political costs and fiscal benefits: The political economy of residential property value assessment under Proposition 21/2 // Economics Letters. – 2013. Vol. 120 (2013). – rr. 359–363.

5. Krizis v avtoprome budet dlit'sya dolgo. URL: http://www.vedomosti.ru/auto/articles/2016/10/13/660733-krizis-avtoprome

6. Kononova V.Yu. Nalogovoe stimulirovanie razvitiya rossiiskoi avtomobil'noi promyshlennosti. URL: https://icss.ru/images/pdf/research_pdf/public_pdf61.pdf

7. Kak obosnovat' byudzhetno-nalogovuyu politiku gosudarstva? Opyt nauchnogo proektirovaniya i realizatsii avtomatizirovannoi sistemy soprovozhdeniya byudzhetnogo protsessa na regional'nom urovne: monogr. / V.P. Vishnevskii, R.N. Lepa, A.V. Polovyan i dr.; pod obshch. red. V.P. Vishnevskogo /NAN Ukrainy, In-t ekonomiki prom-sti. – Donetsk, 2011. – 116 s

|  Рус

Рус