Финансы и управление

Правильная ссылка на статью:

Морозко Н.И.

Рациональное управление денежными потоками непубличных организаций

// Финансы и управление.

2017. № 3.

С. 17-24.

DOI: 10.25136/2409-7802.2017.3.23981 URL: https://nbpublish.com/library_read_article.php?id=23981

Рациональное управление денежными потоками непубличных организаций

Морозко Наталья Иосифовна

доктор экономических наук

профессор, Департамент корпоративных финансов и корпоративного управления, Финансовый университет при Правительстве Российской Федерации

125993, Россия, г. Москва, Ленинградский проспект, 49

Morozko Natal'ya Iosifovna

Doctor of Economics

professor, Department of Corporate Finances and Corporate Management, Financial University under the Government of the Russian Federation

125993, Russia, Moscow, str. Leningradski Prospect, 49

|

natmorozko@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2017.3.23981

Дата направления статьи в редакцию:

22-08-2017

Дата публикации:

20-10-2017

Аннотация:

Предметом исследования являются денежные потоки организации. Объектом исследования являются непубличные организации. Непубличные организации отличаются небольшими объемами производимых товаров и услуг, отсутствием доступа на размещение акций на фондовый рынок, распространение акций среди ограниченного круга лиц. Для такого вида организаций актуально эффективно управлять ограниченными денежными средствами. Отмечены факторы, обусловливающие возможные денежные потоки компании, связанные с операционной деятельностью, инвестиционной и финансовой деятельностью. Обозначены внешние и внутренние воздействия, оказывающие влияние на рассматриваемые факторы. Использованы расчеты корреляционной зависимости при определении сбалансированности во времени денежных потоков. Приведена общая модель будущей ежегодной разницы в приросте в виде экспоненты со скоростью и временем. Для определения прогноза денежных потоков предложено использовать расчеты на основе логарифмирования процесса роста денежных потоков. В качестве направлений рационального управления денежными потоками в организации рекомендуется использовать мероприятия в краткосрочном и долгосрочном периоде. На примере условной непубличной организации произведен расчет эффективности и рентабельности денежных потоков.

Ключевые слова:

непубличные организации, денежные потоки, управление, факторы, показатели, корреляция, сбалансированность, эффективность, финансовые результаты, стратегия

Abstract: The subject of this research is the cash flow of organisations. The object of the research is non-public organisations. Non-public organisations are characterised with small volumes of produced goods or services, absence of access to stock promotion on the stock market, and distribution of stock among limited audience. For this type of organisation it is especially important to have an efficient cash flow management because their finances are limited. Morozko describes factors that determine possible cash flows of such companies as a result of their operational, investing and financial activity. The author of the article also defines external and internal effects that have an influence on the aforesaid factors. Morozko uses correlation dependence estimations when defining the level of balancing of cash flows in time. The author also offers a general model of expected annual growth difference in the form of speed and time functions. To predict cash flows, the author suggests to use calculations based on taking the logarithm of cash flows growth. Morozko also recommends long-term and short-term measures to develop an efficient cash flow management at organisations. Based on the example of a conditional non-public organisation, the author evaluates efficiency and profitability of cash flows.

Keywords: non-public organizations, cash flows, management, factors, indicators, correlation, balancing, efficiency, financial results, strategy

Определение непубличных организаций

Целесообразное управление денежными потоками важно для управления экономическим ростом, управления оборотным капиталом, управления инвестициями, обеспечения финансовой устойчивости, предпосылкой достижения высоких результатов деятельности организации. При обоснованных управленческих решениях обеспечивается финансовое равновесие организации в процессе развития за счет синхронизации во времени притоков и оттоков денежных средств. Эффективное управление денежными потоками организации важно для крупных публичных компаний, но наибольшее значение имеет для малых непубличных организаций. Непубличными компаниями признаются акционерные общества, которые размещают свои акции среди строго ограниченного круга лиц и не выпускают их в обращение на фондовый рынок согласно Федеральному закону № 99-ФЗ от 05.05.2014 г. Статус непубличных распространяется также на общества с ограниченной ответственностью, деятельность которых в форме ООО регулируется ст. 96-104 ГК РФ.

Эффективное управление денежными потоками наиболее существенно для непубличных организаций, что обусловливаться следующим:

- эффективность использования небольших объемов денежных потоков должна обеспечиваться высокой оборачиваемостью этих средств;

- платежеспособность малых организаций тесно связана со своевременными поступлениями денежных средств;

- адекватное управление денежными потоками позволяет сокращать потребность в заемных средствах.

Обоснованное управление денежными потоками способствует получению положительных финансовых результатов на длительную перспективу, что необходимо для непубличных организаций.

Факторы, определяющие денежные потоки

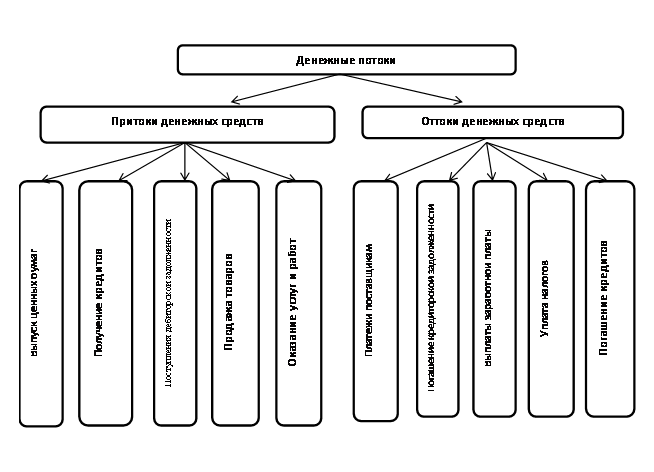

Денежный поток компании представляет собой набор распределенных во времени доходов и денежных потоков, связанных с функционированием организации (рис.1).

Рис. 1. Денежные потоки организации

На рост стоимости организации влияет множество факторов, среди которых важное значение имеют факторы, обусловливающие возможные денежные потоки. Эти факторы, определяющие ожидаемые денежные потоки в будущем и стоимость бизнеса на текущий момент можно разделить на три группы:

- факторы, связанные с операционной деятельностью;

- факторы инвестиционной деятельности;

- факторы, связанные с финансовыми операциями.

Эти факторы формируются под влиянием внешних и внутренних воздействий. К внешним влияниям относятся: система налогообложения; совокупность условий на финансовых и товарных рынках; сформировавшиеся соглашения с поставщиками и покупателями товаров и услуг, доступность заемных средств. К внутренним воздействиям относятся: амортизационная политика организации; длительность производственного цикла; инвестиционная политика и др.

Показатели, характеризующие эффективность управления денежными потоками организации

Оценку влияния факторов производят на основе показателей, характеризующих эффективность использования денежных средств в организации. С помощью разных коэффициентов моделируются ситуации для определения эффективности управления денежными потоками. К таким показателям относятся:величина платежей в период времени t; современная стоимость денежного потока за n периодов; будущая стоимость денежного потока за n периодов чистого;минимально необходимая потребность в денежных активах; рентабельность использования временно свободного остатка денежных активов и другие.

Для крупных компаний (публичных) применяют множество показателей, характеризующих использование денежных потоков, однако для непубличных организаций целесообразно использовать ограниченное количество таких показателей, так как финансовые службы таких организаций небольшие, также как и объемы выполняемых работ, услуг и товаров. Рассматривая малую организацию как систему с заданными параметрами функционирования, предлагается использовать минимум показателей, отражающих условия достижения главной цели.

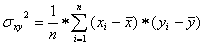

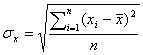

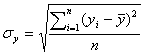

Для непубличных организаций важно отслеживать сбалансированность во времени денежных потоков. Для установления степени синхронности денежных потоков за анализируемый период применяется коэффициент корреляции притоков и оттоков денежных средств [6, с. 202]:

где  — коэффициент корреляции притоков и оттоков денежных средств в рассматриваемом периоде; — коэффициент корреляции притоков и оттоков денежных средств в рассматриваемом периоде;

— приток денежных средств за i-й временной интервал рассматриваемого периода; — приток денежных средств за i-й временной интервал рассматриваемого периода;

— отток денежных средств за i-й временной интервал рассматриваемого периода; — отток денежных средств за i-й временной интервал рассматриваемого периода;

— средняя величина притока денежных средств за рассматриваемый период; — средняя величина притока денежных средств за рассматриваемый период;

— средняя величина оттока денежных средств за рассматриваемый период; — средняя величина оттока денежных средств за рассматриваемый период;

n — количество временных интервалов в рассматриваемом периоде [5, с. 203].

Разброс колебаний между значениями притоками и оттоками денежных средств небольшой, если значение коэффициента корреляции денежных потоков приближается к единице. Минимальное значение коэффициента будет свидетельствовать о снижении риска неплатежеспособности.

Рассмотрим расчет коэффициента корреляции притоков и оттоков денежных средств на примере условной организации ООО «ABC» за 2015—2016 гг. Данные по проведению расчетов приведены в таблице 1.

Таблица 1

Расчет показателей для определения коэффициента корреляции

денежных потоков ООО «ABC» за 2014-2016гг.

|

Год

|

|

|

|

|

|

|

|

|

2014г.

|

672495

|

672099

|

-141777

|

-142231

|

20165084487

|

20100717729

|

20229657361

|

|

2015г.

|

686583

|

686937

|

-127689

|

-127393

|

16266684777

|

16304480721

|

16228976449

|

|

2016г.

|

1083738

|

1083954

|

269466

|

269624

|

72654500784

|

72611925156

|

72697101376

|

|

Итого

|

2442816

|

2442990

|

0

|

0

|

90937694048

|

109017123606

|

43725735186

|

|

Средне

годовой показатель

|

814272

|

814330

|

-

|

-

|

-

|

-

|

-

|

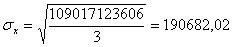

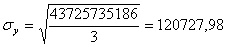

По произведенным расчетам коэффициент корреляции притоков и оттоков денежных средств ООО «ABC» за 2015—2016 гг. определен - 1,34. Значение показателя указывает на значительную степень корреляционной зависимости, т.е. о приближения значений ежегодных показателей притоков и оттоков денежных средств, следует отметить, приток превышен оттоком за рассматриваемый период. Отмечается наличие дефицита денежных средств в , ООО «ABC» в течение последних трех лет.

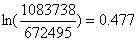

Для определения прогноза денежных потоков предлагаем использовать расчеты на основе логарифмирования процесса роста на примере рассматриваемой организации ООО «ABC». Наблюдается рост денежного потока: с 2014 по 2016 год денежный поток ООО «ABC» изменился с 672495 тыс.руб. до 1083738 тыс.руб.

Определим средний ежегодный прирост, который привел к такому изменению на основе расчета натурального логарифма доли роста:

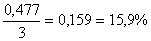

Источником роста послужил коэффициент в 0,477 или 47,7%.

Изменение произошло за 3 года, и коэффициент этого изменения должен быть:

скорость =

Ежегодный прирост составил 15,9%.

Общая модель будущей ежегодной разницы в приросте будет экспонента со скоростью и временем:

Ежегодный прирост составил 16,11%, немного выше, чем 15,9% — мгновенный коэффициент, без учета роста самого прироста. Получается, что данные денежные потоки номинально растут на 15,9% , этот рост смоделирован функцией

Рекомендации по повышению эффективности управления денежными средствами

Построение системы управления денежными потоками непубличной организации должно базироваться на общих принципах [6, с. 191]:

- рациональности и эффективности;

- платежеспособности и ликвидности;

- информативной достоверности и прозрачности;

- плановости.

Существенное значение в управлении денежными потоками имеет сбалансированность по видам, объемам и временным интервалам. Прогнозирование денежных потоков значительно повышает эффективность управления денежными потоками, что позволит:

- сократить потребности организации в денежных средствах;

- эффективно использовать денежные средства путем осуществления финансовых инвестиций организации;

- добиваться профицита денежных средств;

- обеспечить платежеспособность организации.

Для рационального управления денежными потоками в организации предлагается использовать:

а) в краткосрочном периоде:

- расширение номенклатуры ценовых скидок за наличный расчет во взаимоотношениях с потребителями товаров и услуг;

- согласование предоплаты за произведенные товары, имеющие повышенный спрос;

- уменьшение сроков кредитования потребителей;

- сокращение сроков инкассации дебиторской задолженности;

- применение современных финансовых инструментов в управлении дебиторской задолженностью.

б) в долгосрочном периоде:

- привлечение стратегических инвесторов с целью увеличения объема собственного капитала;

- использование долгосрочных финансовых кредитов;

- реализация неиспользуемых видов основных средств;

- снижение постоянных издержек компании.

Для того, чтобы повысить поступления денежных средств предлагается использовать факторинг. Как правило, стоимость факторинговых услуг устанавливается на уровне 0,5-1% от стоимости контракта. Факторинговое финансирование производится в текущем режиме по мере возникающей необходимости в отличие от кредита, также полученные деньги всегда находятся в обороте и способствуют новым продажам. Организация своевременно в течение года будет получать денежные средства, тем самым сократится время обращения денежных средств. Следует отметить, что за счет факторинга возвращается сомнительная и безнадежная дебиторская задолженность. В организации уменьшаются разрывы между поступлением и выбытием денежных средств. С помощью факторинга уменьшается дебиторская задолженность, тем самым увеличиваются денежные потоки, и уменьшается период обращения денежных средств.

Рассмотрим, какое влияние оказывает факторинг на эффективность и рентабельность денежных потоков на примере ООО «XYZ» (табл. 2).

Таблица 2

Коэффициентный анализ планируемого денежного потока ООО «XYZ»

|

Коэффициенты

|

Год с применением факторинга

|

Предшествующий год, без факторинга

|

|

1.Чистый денежный поток, тыс. руб.

|

6 980

|

3985

|

|

2.Отток денежных средств, тыс. руб.

|

802005

|

1 051 621

|

|

3.Чистая прибыль, тыс. руб.

|

2 501

|

2 501

|

|

4.Приток денежных средств, тыс. руб.

|

826065

|

1 065832

|

|

5. Достаточность денежных средств потока (4/2)

|

1,03

|

1,01

|

|

6. Эффективность использования денежных средств (1/2)

|

0,008

|

0,003

|

Увеличивается эффективность использования денежных средств благодаря факторингу, т.к. остаток денежных средств на конец периода возрастает. Также наблюдается рост коэффициента рентабельности, это свидетельствует о положительной динамике. Положительный денежный поток за счет факторинга не увеличивается на сумму краткосрочного кредитования.

Качественное управление денежными потоками приводит к росту свободных денежных средств, что влияет на ликвидность организации.

Таким образом, благодаря факторингу наблюдается увеличение денежного потока денежных средств по операционной деятельности, быстрее происходит оборачиваемость дебиторской задолженности, за счет чего уменьшается потребность в кредите.

Библиография

1. Федеральный закон «О развитии малого и среднего предпринимательства в РФ» от 24 июля 2007 г. №209-ФЗ.

2. Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях" от 02.07.2010 № 151-ФЗ (ред. от 01.05.2017)

3. Постановление Правительства РФ от 04.04.2016 N 265 "О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства"

4. Брейли Р. Принципы корпоративных финансов [Текст] Пер. с англ. / Р. Брейли, С. Майерс .— 2-е изд. — М. : ЗАО Олимп-Бизнес, 2012.-1120с.

5. Диденко В.Ю., Морозко Н.И. Оценка эффективности стратегического финансового управления организациями малого бизнеса [Текст] / Диденко В.Ю., Морозко Н.И. //Экономика. Налоги. Право.-2015, №2. с.94-101

6. Колчина Н.В. Финансовый менеджмент [Текст] / Колчина Н.В., Португалова О.В., Макеева Е.Ю.– М.: ЮНИТИ-ДАНА, 2012.-464с.

7. Малое и среднее предпринимательство в России. 2014: Стат. сб./ Росстат.-M., 2014. – 86 с.

8. Морозко Н.И., Диденко В.Ю. Финансовый менеджмент в малом бизнесе [Текст] / Морозко Н.И., Диденко В.Ю. – М.: ИНФРА-М, 2017. – 357с.

9. Морозко Н.И., Диденко В.Ю. Управление стоимостью организаций малого бизнеса [Текст] / Морозко Н.И., Диденко В.Ю. //Финансовая аналитика: проблемы и решения.-2015. , №15. с.2-10

10. Морозко Н.И. Обоснование финансовых решений в управлении структурой капитала малых организаций. [Текст] / Морозко Н.И.// Аудит и финансовый анализ.-2014.-№3.-с. 162-167

11. Россия в цифрах. 2014: Крат. стат. сб. [Текст] / /-M.: Росстат, 2014.-191с.

References

1. Federal'nyi zakon «O razvitii malogo i srednego predprinimatel'stva v RF» ot 24 iyulya 2007 g. №209-FZ.

2. Federal'nyi zakon "O mikrofinansovoi deyatel'nosti i mikrofinansovykh organizatsiyakh" ot 02.07.2010 № 151-FZ (red. ot 01.05.2017)

3. Postanovlenie Pravitel'stva RF ot 04.04.2016 N 265 "O predel'nykh znacheniyakh dokhoda, poluchennogo ot osushchestvleniya predprinimatel'skoi deyatel'nosti, dlya kazhdoi kategorii sub''ektov malogo i srednego predprinimatel'stva"

4. Breili R. Printsipy korporativnykh finansov [Tekst] Per. s angl. / R. Breili, S. Maiers .— 2-e izd. — M. : ZAO Olimp-Biznes, 2012.-1120s.

5. Didenko V.Yu., Morozko N.I. Otsenka effektivnosti strategicheskogo finansovogo upravleniya organizatsiyami malogo biznesa [Tekst] / Didenko V.Yu., Morozko N.I. //Ekonomika. Nalogi. Pravo.-2015, №2. s.94-101

6. Kolchina N.V. Finansovyi menedzhment [Tekst] / Kolchina N.V., Portugalova O.V., Makeeva E.Yu.– M.: YuNITI-DANA, 2012.-464s.

7. Maloe i srednee predprinimatel'stvo v Rossii. 2014: Stat. sb./ Rosstat.-M., 2014. – 86 s.

8. Morozko N.I., Didenko V.Yu. Finansovyi menedzhment v malom biznese [Tekst] / Morozko N.I., Didenko V.Yu. – M.: INFRA-M, 2017. – 357s.

9. Morozko N.I., Didenko V.Yu. Upravlenie stoimost'yu organizatsii malogo biznesa [Tekst] / Morozko N.I., Didenko V.Yu. //Finansovaya analitika: problemy i resheniya.-2015. , №15. s.2-10

10. Morozko N.I. Obosnovanie finansovykh reshenii v upravlenii strukturoi kapitala malykh organizatsii. [Tekst] / Morozko N.I.// Audit i finansovyi analiz.-2014.-№3.-s. 162-167

11. Rossiya v tsifrakh. 2014: Krat. stat. sb. [Tekst] / /-M.: Rosstat, 2014.-191s.

|  Рус

Рус