|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Наугольнова И.А.

Теоретические и методологические основы управления затратами на производство высокотехнологичной и инновационной продукции

// Теоретическая и прикладная экономика.

2018. № 1.

С. 25-34.

DOI: 10.25136/2409-8647.2018.1.21722 URL: https://nbpublish.com/library_read_article.php?id=21722

Теоретические и методологические основы управления затратами на производство высокотехнологичной и инновационной продукции

Наугольнова Ирина Александровна

кандидат экономических наук

доцент, ФГБОУ ВО "Самарский государственный экономический университет"

443068, Россия, Самарская область, г. Самара, ул. Ново-Садовая, 106Б

Naugolnova Irina Aleksandrovna

PhD in Economics

Docent, the department of Economics, Organization and Strategy of Business Development, Samara State University of Economics

443068, Russia, Samarskaya oblast', g. Samara, ul. Ul. novo-Sadovaya, 106B, kv. 47

|

naugolnovaia@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2018.1.21722

Дата направления статьи в редакцию:

17-01-2017

Дата публикации:

13-03-2018

Аннотация:

В статье проведен анализ инновационной активности российских организаций по видам экономической деятельности за 2010-2015 гг., рассмотрены особенности управления затратами на производство высокотехнологичной и инновационной продукции. Обоснована необходимость комплексного и системного подхода. Определены преимущества функционально-стоимостного анализа, метода стандарт-кост по сравнению с отечественным нормативным методом. Раскрыты аналитические возможности маржинального подхода в процессе управления затратами. Обоснована необходимость применения данных методов на предприятиях, производящих высокотехнологичную и инновационную продукцию. Методологическую базу исследования составляют методы логического, структурного, функционального, анализа, а также статистические и экономико-математические методы. В результате данного исследования автором дополнены и раскрыты принципы системы управления затратами, заключающиеся в определении и максимизации ценности производимой продукции, оптимизации потока создания ценности, применении передовых инструментов и методов, обеспечении методического единства, соотнесении затрат со стратегическими целями предприятия, вовлечении в процесс управления затратами всех сотрудников, оптимизации использования ресурсов и минимизация отходов, прогнозировании и планировании затрат с целью предупреждения нерациональных, формировании «бережливой» культуры, соотношении управленческого, бухгалтерского и налогового учета. Определены и систематизированы основные инструменты управления затратами.

Ключевые слова:

управление затратами, высокотехнологичная продукция, инновационная активность, принципы управления затратами, инструменты снижения затрат, функционально-стоимостной анализ, стандарт-кост, директ-костинг, система управления затратами, маржинальный подход

УДК: 338.512

Abstract: The article analyzes the innovation activity of Russian organizations by types of economic activity for 2010-2015, and discusses cost management features for the production of high-tech and innovative products. The work substantiates the necessity for an integrated and systematic approach, and determines the advantages of the functional cost analysis and method of standard cost compared to Russian normative method. As a result of this research, the author added and disclosed the principles of cost management system, which consists in identification and maximization of the value of production, optimization of the value stream, as well as application of advanced tools and techniques, ensuring methodological unity and correlation of the costs with the strategic enterprise objectives and involvement of the cost management process of employees, optimization of the use of resources and minimization of waste, forecasting and planning costs in order to prevent irrational and formation of "eddicient" culture in correlation between management, accounting and taxation.

Keywords: cost management, high-tech products, innovative activity, cost management principles, cost reduction tools, value analysis, standard cost, direct costing, cost management system, margin approach

Степень развития производства высокотехнологичной продукции в настоящее время во многом определяет уровень конкурентоспособности промышленных предприятий и страны в целом. Высокотехнологичная продукция (инновационная продукция, при производстве которой используются результаты научно-исследовательских и опытно-конструкторских работ, соответствующих приоритетным направлениям развития науки, технологий и техники Российской Федерации [3]) тесно сопряжена со значительным уровнем затрат на ее производство и высокой степенью риска. Производство высокотехнологичной продукции, внедрение инноваций, как правило, характеризуется длительным прединвестиционным периодом, существенными капитальными затратами (инвестициями).

Но, именно инновационная деятельность является одним из основополагающим фактором успешного развития предприятия и одной из главных задач развития российской экономики.

Высокий уровень износа промышленного оборудования в стране, низкая производительность труда, неудовлетворительные показатели экспорта российской продукции обусловливают необходимость внедрения инноваций. Производство высокотехнологичной продукции является приоритетным направлением развития российской экономики.

Инновационная активность отечественных предприятий по видам экономической деятельности отражены в таблице 1.

Таблица 1 - Инновационная активность организаций (удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации в отчетном году, в общем числе обследованных организаций), по видам экономической деятельности, % [6]

|

Показатели

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Всего по видам деятельности

|

9,51

|

10,42

|

10,31

|

10,10

|

9,93

|

9,31

|

|

Добыча полезных ископаемых

|

7,80

|

8,38

|

8,17

|

7,59

|

7,46

|

6,93

|

|

Обрабатывающие производства, всего, в том числе:

|

13,01

|

13,31

|

13,40

|

13,29

|

13,61

|

13,31

|

|

- производство пищевых продуктов, включая напитки

|

11,64

|

11,79

|

11,91

|

11,02

|

12,51

|

12,20

|

|

- текстильное и швейное производство; производство кожи, изделий из кожи и производство обуви

|

10,01

|

8,23

|

7,39

|

10,04

|

11,03

|

11,58

|

|

- обработка древесины и производство изделий из дерева

|

4,91

|

5,49

|

6,01

|

6,79

|

7,40

|

8,63

|

|

- целлюлозно-бумажное производство, в том числе издательская и полиграфическая деятельность

|

3,80

|

3,46

|

3,42

|

3,71

|

3, 03

|

2,82

|

|

- производство кокса и нефтепродуктов

|

32,09

|

31,70

|

31,70

|

29,02

|

25,70

|

21,61

|

|

- химическое производство

|

25,25

|

23,60

|

22,76

|

25,00

|

23,09

|

24,91

|

|

- производство резиновых и пластмассовых изделий

|

11,30

|

12,12

|

12,01

|

11,72

|

12,37

|

11,91

|

|

- металлургическое производство и производство готовых металлических изделий

|

14,90

|

15,40

|

15,60

|

14,80

|

14,71

|

14,10

|

|

- производство машин и оборудования

|

17,10

|

17,70

|

16,71

|

15,90

|

15,91

|

13,91

|

|

- производство электрооборудования, электронного и оптического оборудования

|

26,03

|

26,51

|

27,93

|

26,93

|

28,30

|

27,40

|

|

- производство транспортных средств и оборудования

|

21,40

|

21,42

|

21,81

|

21,54

|

21,20

|

18,20

|

|

- прочие производства, не включенные в другие группировки обрабатывающих производств

|

16,22

|

17,30

|

15,5

|

15,30

|

15,8

|

17,70

|

|

Производство и распределение электроэнергии, газа и воды

|

5,41

|

5,61

|

5,62

|

5,31

|

5,10

|

4,90

|

|

Связь

|

15,60

|

13,76

|

13,26

|

14,17

|

12,21

|

13,32

|

|

Деятельность, связанная с использованием вычислительной техники и информационных технологий

|

10,00

|

9,20

|

9,42

|

9,61

|

8,81

|

8,00

|

|

Научные исследования и разработки

|

-

|

29,81

|

30,10

|

31,02

|

33,30

|

32,20

|

|

Предоставление прочих видов услуг

|

4,92

|

4,92

|

4,04

|

3,51

|

3,52

|

3,10

|

|

По данным формы федерального статистического наблюдения № 4-инновация "Сведения об инновационной деятельности организации" (годовая).

|

На фоне экономического кризиса, падения курса рубля, политический санкций в 2015 году наблюдается снижение доли организаций, осуществлявших технологические, организационные, маркетинговые инновации.

За рассматриваемый период наибольшая активность в сфере инновационной деятельности наблюдается в химическом производстве (2015г. – 24,9%), производстве кокса и нефтепродуктов (2015г. – 21,6%), производстве электрооборудования, электронного и оптического оборудования (2015г. -27,4%), научно-исследовательской деятельности (2015г. – 32,2%).

Инновационная активность предприятий машиностроения находится на уровне менее 20% (производство машин и оборудования в 2015г. - 13,9%; производство транспортных средств и оборудования в 2015г. – 18,2%). [6]

В стоимостном выражении объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами рассматриваемыми предприятиями по видам экономической деятельности представлен в таблице 2.

Таблица 2 - Объем инновационных товаров, работ, услуг в целом по Российской Федерации по видам экономической деятельности в 2015 году, млрд. руб. [6]

|

Показатель

|

Всего

|

в том числе

инновационые товары, работы, услуги

|

Доля, %

|

|

Всего

|

45525,1

|

3843,4

|

100,00

|

|

Добыча полезных ископаемых

|

9923,3

|

368,4

|

9,59

|

|

Обрабатывающие производства

|

26990,8

|

2856,3

|

74,32

|

|

Производство и распределение электроэнергии, газа и воды

|

4074,3

|

33,6

|

0,87

|

|

Предоставление прочих видов услуг

|

1274,2

|

16,2

|

0,42

|

|

Высокотехнологичные виды экономической деятельности

|

1803,7

|

335,9

|

8,74

|

|

- производство фармацевтической продукции

|

237,0

|

26,7

|

0,69

|

|

- производство офисного оборудования и вычислительной техники

|

57,4

|

6,4

|

0,17

|

|

- производство электронных компонентов, аппаратуры для радио, телевидения и связи

|

323,2

|

42,9

|

1,11

|

|

- производство медицинских изделий; средств измерений, контроля, управления и испытаний; оптических приборов, фото- и кинооборудования; часов

|

458,3

|

98,0

|

2,55

|

|

- производство летательных аппаратов, включая космические

|

727,9

|

162,0

|

4,21

|

|

Среднетехнологичные виды экономической деятельности

|

5284,4

|

727,7

|

18,93

|

|

- химическое производство (без производства фармацевтической продукции и взрывчатых веществ)

|

2025,4

|

186,3

|

4,85

|

|

- производство машин и оборудования

|

1093,8

|

56,6

|

1,47

|

|

- производство электрических машин и электрооборудования

|

495,7

|

36,3

|

0,95

|

|

- производство автомобилей, прицепов и полуприцепов

|

135,3

|

409,4

|

10,65

|

|

- производство железно-дорожного подвижного состава (локомотивов, трамвайных моторных вагонов и прочего подвижного состава); производство мотоциклов и велосипедов

|

316,4

|

39,0

|

1,02

|

|

Наукоемкие виды экономической деятельности (издательская деятельность, рекламная, деятельность в области архитектуры, проектирования, разведочных работ, стандартизации, научно-исследовательские разработки и др.)

|

4161,2

|

582,2

|

15,15

|

Большая доля инновационной продукции, работ и услуг создается предприятиями обрабатывающей промышленности (74,32%), на втором месте (18,93%) – среднетехнологичные виды экономической деятельности.

Как не странно, но уровень реализации инновационных идей, технологий в высокотехнологичных видах деятельности, к которым прежде всего относим фармацевтическую продукцию, вычислительную технику, офисное оборудование, производство электронных компонентов, аппаратуры для радио, телевидения и связи; медицинских изделий; средств измерений, контроля, управления и испытаний; оптических приборов, фото- и кинооборудования; часов; летательных аппаратов, включая космические, находится на относительно низком уровне. В стоимостном выражении объем инновационных товаров, работ, услуг на таких предприятиях в 2015 году составил 335,9 млрд. руб., это 8,74% от всего объема.

Производство высокотехнологичной продукции требует соответствующего инвестирования.

По данным РОССТАТа затраты на технологические инновации организаций в Российской Федерации в 2015 г. составили 1203,64 млрд. руб. Наибольшая доля затрат приходится на промышленные предприятия, занимающиеся производством компьютерной техники и электроники, медицинские и фармацевтические компании. машиностроение. [6]

Цифры показывают, что производство высокотехнологичной продукции в целом является рентабельным и эффективным.

Основными отличиями производства высокотехнологичной и инновационной продукции, как говорилось ранее, является высокий уровень единовременных затрат на стадии проектирования, большой временной разрыв между первоначальными вложениями и выручкой от реализации этой продукции (работ, услуг).

Данный факт обусловливает необходимость повышения контроля на всем производственном цикле продукции (работ, услуг), совершенствования и расширение используемых методов и инструментов управления затратами.

Грамотное управление затратами на инновации с учетом особенности развития отраслей, разработка системы управления затратами позволит снизить риски инновационной деятельности, улучшить конкурентоспособность отечественных предприятий.

Система управления затратами в высокотехнологичном производстве должна включать принципы, инструменты и методы оптимизации расходов, в том числе на инновационное развитие.

Основными принципами такой системы должны стать:

- определение ценности конечного продукта - соотношение преимуществ, которые получает потребитель в результате приобретения товара, и затрат на его создание и реализацию;

- максимизация этой ценности, посредством наделения продукции полезными для потребителя функциями;

- создание потока ценности - этапы движения материалов и информации, необходимых для создания конечного продукта с целью ликвидации излишних затрат и потерь;

- применение передовых и наиболее эффективных методов управления затратами, обеспечение их единства, которое предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат. Необходимо единство и соподчиненность используемых критериев эффективности [16];

- системный и комплексный подходы к управлению затратами. Такой подход способствует быстрому и более полному достижению поставленных задач;

- вовлечение в процесс управления затратами всех сотрудников предприятия посредством определения круга ответственных лиц за уровнем затрат, разработки мер поощрения и премирования за положительные результаты;

- прогнозирование и планирование возможных затрат. Следование данному принципу позволяет предусмотреть все факторы, влияющие на уровень затрат, и предупредить нерациональные расходы;

- оптимизация использования ресурсов и минимизация отходов предприятия при производстве продукции. Дефицит и высокая стоимость сырья и материалов требуют экономного их использования. Увеличение коэффициента использования ресурсов, а также переработка отходов и вторичного сырья не только способствуют снижению стоимости конечного продукта, но положительно сказываются на экологии;

- соотношение прогнозируемых затрат на производство продукции, внедрение новейших технологий со стратегическими целями предприятия. Этот принцип не всегда предполагает минимизацию расходов в текущий момент. Он направлен на достижение максимального положительного экономического эффекта в будущем. Зачастую внедрение дорогостоящих инноваций (приобретение патента, разработка новой технологии и др.) позволяет предприятию конкурировать на рынке длительное время, занять новые ниши и получить наибольшую прибыль в долгосрочной перспективе.

- формирование «бережливой» культуры на предприятии. Это является основой рационального использования сырья, материалов и энергетических ресурсов;

- соотнесение управленческого учета с бухгалтерским и налоговым. Необходимо понимать, что в современных условиях налоговое бремя для предприятий весомо. Соблюдение простых требований и порядков, предусмотренных налоговым, трудовым кодексами, положениями о бухгалтерском учете на всех стадиях жизненного цикла предприятия (приобретение сырья, материалов, комплектующих, оборудования; реализация продукции, работ, услуг; наем работников и др.), налоговая, трудовая грамотность ответственных сотрудников позволит оптимизировать данную статью затрат.

Следовать данным принципам и эффективно управлять затратами на всех стадиях жизненного цикла продукции и предприятия в целом позволяют инструменты и методы, основные из которых представлены на рисунке 1.

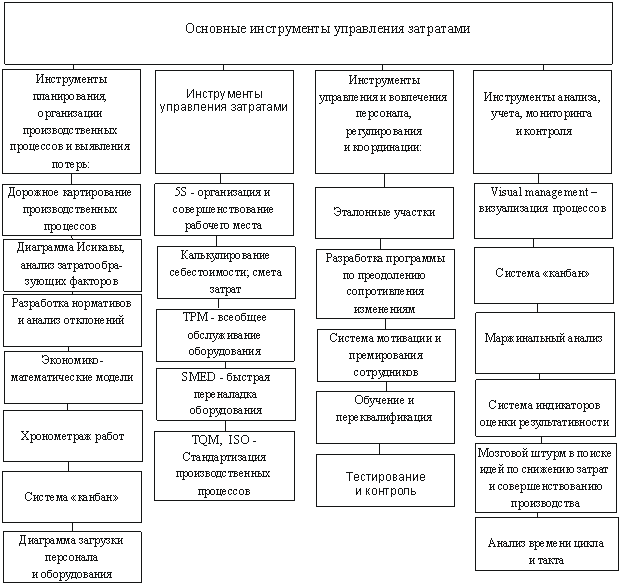

Рисунок 1 – Основные инструменты управления затратами

На рисунке 1 отражены основные инструменты управления затратами, позволяющие оптимизировать дорожную карту производства продукции, оказания услуг, выполнения работ; сократить длительность производственного цикла посредством исключения излишних операций, оптимизации вспомогательного производства, рабочей загрузки рабочих и оборудования, времени на ремонт и переналадку оборудования; определить основные источники формирования затрат; разработать нормы затрат на единицу продукции (работ, услуг); оптимизировать рабочие места сотрудников предприятия; заинтересовать и повысить ответственность сотрудников за качество выпускаемой продукции и внедрение бережливого производства; определить ассортиментную политику. Перечень применяемых инструментов снижения затрат может быть увеличен в зависимости от специфики вида деятельности предприятия.

Высокотехнологичная и инновационная продукция (работы, услуги), как правило, несет новые ценности, полезные функции для потребителей, которые во многом определяют ее себестоимость и цену реализации. Это определяет необходимость использования передовых подходов.

При производстве высокотехнологичной и инновационной продукции большую ценность представляют такие методы как функционально-стоимостной анализ (ФСА), стандарт-кост, директ-костинг.

Проведение функционально-стоимостного анализа позволяет:

- увеличивать количество функций и полезности инновационного продукта, улучшать его качество;

- выявлять соответствие между значимостью выполняемой изделием функции и затрат на ее создание;

- рационально и экономически эффективно устанавливать цену реализации на данную продукцию с учетом включенных в нее функций;

- активировать творческое мышление коллектива;

- модернизировать технологии производства;

- повышать конкурентоспособность продукции и предприятия в целом.

Суть данного метода заключается в том, что изделие (продукт) рассматривается как комплекс выполняемых функций, которые рассматриваются с точки зрения полезности, эффективности, необходимости, вынужденности, вредности и т.д. и сопоставляются с величиной затрат на их реализацию.

Применение функционально-стоимостного анализа направлено на минимизацию затрат на этапах проектирования, производства и эксплуатации продукта.

Практика показывает, что компании, применяющие данный метод анализ смогли снизить издержки производства на 20-25%. [13]

Итогом проведения ФСА, как важного инструмента управления качеством продукции, должно быть снижение затрат на единицу полезного эффекта, которое достигается: сокращением затрат при одновременном повышении потребительских свойств изделий; повышением качества продукции при сохранении уровня затрат; уменьшением затрат при сохранении уровня качества; сокращением затрат при обоснованном снижении технических параметров до их функционально необходимого уровня [4].

В теорию отечественного учета в 1933 г. вошел метод стандарт-кост в связи с опубликованием перевода одноименной книги Гаррисона.

Главными достоинствами метода стандарт-кост считаются обеспечение жесткого контроля за расходованием ресурсов и эффективное управление процессами производства, поскольку возникающие отклонения автоматически сигнализируют о нарушениях намеченного хода производственного процесса, тем самым создавая условия для соответствующего реагирования и принятия обоснованных управленческих решений.

Однако, зарубежный метод стандарт-кост имеет различия от применяемого на отечественных предприятиях нормативного метода учета затрат:

- в отечественной системе нормативы затрат определяются на основе прошлого опыта;

- за рубежом система стандарт-кост - на основе прогноза будущего, что актуально при проектировании высокотехнологичной, инновационной продукции.

На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. [2] При этой системе информация об имеющихся отклонениях используется руководством для принятия оперативных управленческих решений.

Третий метод, который, по нашему мнению, необходимо внедрять в практику отечественных предприятий, в особенности производящих высокотехнологичную продукцию, «директ-костинг». Он занимает одно из первых мест в мировой практике управления затратами на промышленных предприятиях.

Дословно термин «директ-костинг» переводится как учет прямых затрат. Данный метод предполагает формирование ограниченной себестоимости продукции (работ, услуг) с включением в нее только прямых затрат.

По настоящее время ведутся споры среди ученых по обхвату включаемых в себестоимость продукции затрат. В связи с этим широкое распространение получили две концепции: «простой» «директ-костинг» и «развитой» «директ-костинг». При применении первого метода в состав себестоимости включаются только прямые переменные затраты на производство продукции (работ, услуг); при применении второго – прямые и косвенные переменные расходы.

Маржинальный подход, реализуемый в данном методе, позволяет оптимизировать ассортимент выпускаемой продукции, определить критические объемы производства и цены реализации продукции (работ, услуг).

В совокупности, рассмотренные нами принципы, инструменты и методы образуют комплексный и системный подход к процессам управления затратами и формированию отпускных цен на высокотехнологичную и инновационную продукцию (работы, услуги), который способствует повышению эффективности и снижению рисков ее производства.

Библиография

1. Голоктеев К. Управление производством: инструменты, которые работают [Текст] / К. Голоктеев, И. Матвеев. СПб.: Питер, 2008. 239 с.

2. Друри К. Учет затрат методом стандарт-кост / К. Друри / Пер. с англ. М.: ЮНИТИ, 1998. 224 с.

3. Искосков М.О. Проблемы управления затратами и методы их снижения в условиях инновационной экономики [Текст] / М.О. Искосков // Казанская наука. Казань, 2011. № 9. С. 60-64.

4. Карпова Т.П. Управленческий учет: Учебник для вузов. М.: ЮНИТИ, 2003. 351 C.

5. Маскелл Б. Практика бережливого учета: управленческий, финансовый учет и система отчетности на бережливых предприятиях [Текст]: пер. с англ. / Б. Маскелл. М.: Ин-т комплексных стратег. исследований, 2010. 384 с.

6. Промышленность России. 2015 [Текст]: стат. сб. / Росстат. М., 2015. 383 с.

7. Ротер М. Учитесь видеть бизнес-процессы. Практика построения карт потоков создания ценности [Текст]: пер. с англ. / М. Ротер, Д. Шук. М.: Альпина Бизнес Букс: CBSD, 2012. 144 c.

8. Татарских Б.Я. Нормирование затрат как инструмент управления производством продукции промышленных предприятий [Текст] / А.Л. Сараев, Б.Я. Татарских // Вестник Самарского государственного экономического университета. 2012. № 4. С. 79-85.

9. Туровец О.Г. Концепция реализации принципов бережливого производства [Текст] / Туровец О.Г., Родионова В.Н. // Организатор производства. 2014. № 3 (62). С. 12-18.

10. Хвостикова В.А. Совершенствование управления затратами с учетом спирали развития теории и методов управления затратами промышленных предприятий [Текст] / Хвостикова В.А. // Организатор производства. 2013. № 3(58). С. 24-27.

11. Imai M. Kaizen: The key to Japan’s competitive success [Text] / M. Imai.-New York: Random House, 1986. 260 р.

12. Quality management principles and guidelines on their application [Text]. ISO/TC 176/sc2/n 130-133. 1997. 05/09. 20 p.

13. Womack J.P. The machine that changed the world [Text] / J.P. Womack, D.T. Jones, D. Roos // The story of lean production. New York: Harper Perennial. 1991. 323 p.

14. Розанова Л.И., Морошкина М.В., Тишков С.В. Структурные различия в формировании валового продукта в российских регионах // Тренды и управление. 2014. № 3. C. 293-301. DOI: 10.7256/2307-9118.2014.3.12694.

15. Чернова А.В. Инновации в системе управления // Философия и культура. 2012. № 5. C. 91-95.

16. Якупов И.Ф. Основные принципы и методы управления затратами на производство продукции [Текст] // Проблемы современной экономики: материалы II междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). Челябинск: Два комсомольца, 2012. С. 131-134.

References

1. Golokteev K. Upravlenie proizvodstvom: instrumenty, kotorye rabotayut [Tekst] / K. Golokteev, I. Matveev. SPb.: Piter, 2008. 239 s.

2. Druri K. Uchet zatrat metodom standart-kost / K. Druri / Per. s angl. M.: YuNITI, 1998. 224 s.

3. Iskoskov M.O. Problemy upravleniya zatratami i metody ikh snizheniya v usloviyakh innovatsionnoi ekonomiki [Tekst] / M.O. Iskoskov // Kazanskaya nauka. Kazan', 2011. № 9. S. 60-64.

4. Karpova T.P. Upravlencheskii uchet: Uchebnik dlya vuzov. M.: YuNITI, 2003. 351 C.

5. Maskell B. Praktika berezhlivogo ucheta: upravlencheskii, finansovyi uchet i sistema otchetnosti na berezhlivykh predpriyatiyakh [Tekst]: per. s angl. / B. Maskell. M.: In-t kompleksnykh strateg. issledovanii, 2010. 384 s.

6. Promyshlennost' Rossii. 2015 [Tekst]: stat. sb. / Rosstat. M., 2015. 383 s.

7. Roter M. Uchites' videt' biznes-protsessy. Praktika postroeniya kart potokov sozdaniya tsennosti [Tekst]: per. s angl. / M. Roter, D. Shuk. M.: Al'pina Biznes Buks: CBSD, 2012. 144 c.

8. Tatarskikh B.Ya. Normirovanie zatrat kak instrument upravleniya proizvodstvom produktsii promyshlennykh predpriyatii [Tekst] / A.L. Saraev, B.Ya. Tatarskikh // Vestnik Samarskogo gosudarstvennogo ekonomicheskogo universiteta. 2012. № 4. S. 79-85.

9. Turovets O.G. Kontseptsiya realizatsii printsipov berezhlivogo proizvodstva [Tekst] / Turovets O.G., Rodionova V.N. // Organizator proizvodstva. 2014. № 3 (62). S. 12-18.

10. Khvostikova V.A. Sovershenstvovanie upravleniya zatratami s uchetom spirali razvitiya teorii i metodov upravleniya zatratami promyshlennykh predpriyatii [Tekst] / Khvostikova V.A. // Organizator proizvodstva. 2013. № 3(58). S. 24-27.

11. Imai M. Kaizen: The key to Japan’s competitive success [Text] / M. Imai.-New York: Random House, 1986. 260 r.

12. Quality management principles and guidelines on their application [Text]. ISO/TC 176/sc2/n 130-133. 1997. 05/09. 20 p.

13. Womack J.P. The machine that changed the world [Text] / J.P. Womack, D.T. Jones, D. Roos // The story of lean production. New York: Harper Perennial. 1991. 323 p.

14. Rozanova L.I., Moroshkina M.V., Tishkov S.V. Strukturnye razlichiya v formirovanii valovogo produkta v rossiiskikh regionakh // Trendy i upravlenie. 2014. № 3. C. 293-301. DOI: 10.7256/2307-9118.2014.3.12694.

15. Chernova A.V. Innovatsii v sisteme upravleniya // Filosofiya i kul'tura. 2012. № 5. C. 91-95.

16. Yakupov I.F. Osnovnye printsipy i metody upravleniya zatratami na proizvodstvo produktsii [Tekst] // Problemy sovremennoi ekonomiki: materialy II mezhdunar. nauch. konf. (g. Chelyabinsk, oktyabr' 2012 g.). Chelyabinsk: Dva komsomol'tsa, 2012. S. 131-134.

|

Рус

Рус