|

DOI: 10.7256/2454-0730.2017.2.21692

Дата направления статьи в редакцию:

13-01-2017

Дата публикации:

27-07-2017

Аннотация:

Глобальная конкуренция за финансовые ресурсы и связанные с данным процессом вызовы российской экономике обуславливают необходимость всестороннего изучения вопросов развития национальной финансовой инфраструктуры в целях обеспечения финансовой безопасности. Объектом исследования является финансовая инфраструктура. Предметом исследования выступает финансовая безопасность как качественная характеристика финансовой инфраструктуры, являющаяся отражением ее глобальной конкурентоспособности. Целью настоящего исследования заключается в формировании методологии оценки уровня финансовой безопасности страны в условиях глобальной конкуренции с учетом состояния национальной финансовой инфраструктуры на основании индикативной системы критериев и показателей. Методология исследования основана на таких общенаучных методах, как анализ, синтез, сравнение, обобщение, аналогия, индукция, дедукция, системный подход. Научная новизна исследования заключается в развитии категориального аппарата финансовой безопасности. В рамках исследования автором уточнены определения понятий финансовая безопасность и угрозы финансовой безопасности. Сформулированы национальные интересы страны в сфере финансовой безопасности, разработаны критерии финансовой безопасности, обеспечивающие данные интересы с учетом состояния финансовой инфраструктуры. Определены показатели для оценки соответствия материальной финансовой инфраструктуры критериям финансовой безопасности. На основании предложенных критериев и показателей страны сформирована индикативная система оценки финансовой безопасности.

Ключевые слова:

финансовая инфраструктура, финансовая безопасность, стабильность, угрозы, национальные интересы, глобальная конкуренция, критерии, показатели, пороговые значения, механизм

УДК: 336.051

Abstract: Global competition for financial resources and associated with such process challenges to the Russian economy, substantiate the need for comprehensive study of the development of national financial infrastructure for the purpose of ensuring financial security. The object of this article is the financial infrastructure, while the subject is the financial security as a qualitative factor of financial; infrastructure, which reflects its global competitiveness. The goal of the research consists in formation of methodology for assessing the level of country’s financial security under the conditions of global competition, taking into account the state of national financial infrastructure on the basis of indicative system of criteria and indexes. The scientific novelty lies in development of the categorical apparatus of financial security. Within the framework of the research, the author clarifies the definitions of such terms as financial security and threat to financial security, formulates the country’s national interests in the area of financial security, as well as criteria for financial security that ensure such interests, considering the state of financial infrastructure. The article determines the indexes for evaluating the correspondence of financial infrastructure to the criteria of financial security. Leaning on the suggested criteria and indexes of the country, the indicative system of assessment of financial security is being formed.

Keywords: financial infrastructure, financial security, stability, threats, national interests, global competition, criterias, indicators, threshold value, mechanism

Процессы финансовой глобализации, как объективная тенденцией развития

мирового финансового рынка, ставят перед каждой страной проблему развития

собственной финансовой инфраструктуры, адекватной требованиям международной

конкуренции.

Снятие ограничений на трансграничные потоки капиталов, либерализация

финансовой деятельности, ускоренное развитие финансовых инноваций и прочие

последствия глобализации обеспечивают наиболее развитым странам направление

глобальных финансовых потоков в собственных интересах и дают основания

рассматривать развитую финансовую инфраструктуру как инструмент реализации

геополитических амбиций. В свою очередь, глобальная конкуренция за финансовые

ресурсы порождает риск утраты самостоятельности национального финансового рынка

и перевода его на аутсорсинг международных финансовых институтов в случае

недостаточного по сравнению с ведущими экономиками мира уровня развития

финансовой инфраструктуры.

Финансовая инфраструктура представляет собой квазистабильную систему

взаимозависимых специализированных финансовых институтов, действующих в

интегрированной информационно-регулятивной среде, способных при соблюдении

определенных условий к достижению синергетического эффекта в процессе

опосредования экономических отношений субъектов хозяйствования и регуляторов по

аккумулированию, посредничеству, регулированию и инвестированию финансовых

ресурсов, направляемых на удовлетворение потребностей рыночного хозяйства,

обеспечение финансовой безопасности и международной конкурентоспособности

страны в условиях глобализации [1, С. 184]. Данное определение позволяет

рассмотреть финансовую инфраструктуру в двух проекциях: материальной, как

совокупности специализированных финансовых институтов, и нематериальной, как

институциональной среды, определяющей условия их функционирования, включающей

регулятивную и информационную среды [1, C.183].

Финансовая глобализация предъявляет особые требования к уровню развития

финансовой инфраструктуры. Согласно В.К. Сенчагову, глобализация реализуется в

форме международного проекта, осуществляемого экономическими развитыми

странами, основной целью которого является укрепление конкурентных позиций его

участников в сложившихся условиях «однополярного» мира [2, С.223]. Отсюда

следует, что под финансовой глобализацией в данной форме проявления можно

понимать комплексную и крайне агрессивную форму конкурентной борьбы в

финансовой сфере.

Наиболее важной качественной характеристикой конкурентоспособной

финансовой инфраструктуры является финансовая безопасность, подразумевающая,

во-первых, способность сохранять стабильность в условиях кризиса, а во-вторых,

устойчивость посткризисного развития и способность отвечать на вызовы

международной конкуренции (в том числе в рамках гибридных войн).

В соответствии с определением В.К. Сенчагова, безопасность – это

состояние объекта в системе его связей с точки зрения способности к

самовыживанию и развитию в условиях внутренних и внешних угроз, а также

действия непредсказуемых и труднопредсказуемых факторов [3, C. 747]. Объектом

финансовой безопасности выступает материальная финансовая инфраструктура,

субъектами – органы государственной власти и регуляторы, наделенные властными

полномочиями и осуществляющие компетенции по реализации политики и принятию

управленческих решений в финансовой сфере [4, C. 736]. В свою очередь,

нематериальная финансовая инфраструктура в данном контексте представляет собой

своеобразный проводник воздействия принимаемых субъектами финансовой

безопасности управленческих решений на материальную финансовую инфраструктуру,

в то же время являясь основой для их эффективности [4, С. 736].

Мировой финансовый кризис 2008-2010 гг., как наиболее яркое проявление

негативных последствий глобализации, отчетливо проявил наличие тесных

взаимосвязей между финансовыми инфраструктурами отдельных стран. Экспансия

крупнейших транснациональных финансовых корпораций обусловила возможность

различного вида «цепных реакций», превращающих финансовые связи в каналы

передачи кризисного «вируса». Таким образом, проблемы, возникшие на отдельных

локальных финансовых рынках, быстро распространились по всему миру.

Несмотря на всеохватность кризиса, его последствия для экономик отдельных

государств были различными [5, С. 334]. Наиболее чувствительными к негативному

воздействию глобального финансового кризиса оказались страны, уровень развития

финансовой инфраструктуры которых не отвечал требованиям глобальной

конкуренции. Это потребовало срочного государственного вмешательства,

сопряженного со значительными издержками правительств на реализацию

антикризисных мер, в том числе, спасение собственной финансовой инфраструктуры

от дестабилизации. Для таких стран глобальная конкуренция сводится к решению

проблем выживания и обеспечения финансовой безопасности.

Российская Федерация не стала исключением. Кризис 2008-2010 гг. нанес

значительный ущерб российской экономике, спровоцировав ее падение. В результате

наблюдалось сокращение ВВП, инвестиционной активности, сопровождаемое оттоком

капитала [6, С. 48]. Неспособность

финансовой инфраструктуры самостоятельно противодействовать вызовам

глобализации несет в себе угрозу поступательному развитию всей экономической

системы России. Ввиду таких свойств кризиса, как неизбежность, повсеместность,

прогрессивность, а также тот факт, что при всей закономерности кризиса его

наступление трудно спрогнозировать [7, С. 461-462], задача развития

конкурентоспособной финансовой инфраструктуры характеризуется не только

сложностью, но и неотложностью решения.

Таким образом, понятие «финансовая безопасность» не носит конъюнктурного

характера. Однако, именно в условиях глобальной конкуренции его актуальность

проявляется особенно остро. Финансовая глобализация подразумевает не только

потенциальные преимущества, но и является источником дополнительных рисков [8].

В условиях глобальной конкуренции многократно возрастают угрозы финансовой

безопасности страны, которые можно определить как совокупность условий и

факторов, создающих прямую или косвенную возможность негативного воздействия на

материальную финансовую инфраструктуру, способного спровоцировать нарушение ее

стабильности.

В научный и хозяйственный оборот давно и удачно вошло понятие

«национальная безопасность». Оно является неотъемлемой частью жизни современных

государств и обществ, их внутренней и внешней политики. Указом Президента

России от 31.12.2015 №683 «О стратегии национальной безопасности Российской

Федерации» установлено, что национальная безопасность – это состояние

защищенности личности, общества и государства от внутренних и внешних угроз,

при котором обеспечиваются реализация конституционных прав и свобод граждан

Российской Федерации, достойные качество и уровень их жизни, суверенитет,

независимость, государственная и территориальная целостность, устойчивое

социально-экономическое развитие Российской Федерации [9].

Поскольку экономика является одной из важнейших сторон деятельности

личности, общества и государства, рассмотрение вопросов национальной

безопасности невозможно без учета экономических аспектов. Несмотря на тот факт,

что экономическая безопасность определена только лишь как часть национальной

[9], ряд общих условий и факторов выдвигает ее, если не на первый план, то, во

всяком случае, в ряд понятий, формирующих системный взгляд на современную жизнь

общества и государства [3, C.

712].

Финансовая безопасность является частью экономической, а значит и

национальной безопасности. Практически нет ни одного аспекта национальной

безопасности страны, который не зависел бы от уровня финансовой безопасности

[10, C. 9]. При этом, с

учетом господствующего положения, занимаемого финансовой сферой в современной

экономике, последняя может быть охарактеризована как экономика, управляемая в

основе своем финансовым образом, через финансовые механизмы, с помощью

финансовых рычагов, финансовых стимулов и в финансовых целях. А глобализм,

демонстрируемый в настоящее время экономической цивилизацией, как раз и создает

условия для установления особой финансовой власти, которая

посредством владения мировыми деньгами, распоряжения стоимостью и управления

финансовыми потоками позволяет воздействовать как на все мировое хозяйственное

пространство, так и на отдельные государства [11]. В этой связи, в условиях

глобальной конкуренции финансовая безопасность может быть определена в качестве

одного из ключевых факторов экономической безопасности, а значит и национальной

безопасности России.

Финансовую безопасность можно определить как состояние защищенности материальной

финансовой инфраструктуры от

внутренних и внешних деструктивных факторов, позволяющее в условиях

неопределенности и риска

сохранить ее стабильность и эффективность выполнения возложенных на нее

функций, способность обеспечивать устойчивое развитие национальной экономики

или ее поддержание даже в неблагоприятных условиях, в том числе в случае

наступления труднопрогнозируемых и непредвиденных событий.

Важнейшим компонентом национальной безопасности

является признание наличия особых государственных интересов и целей. Эти

интересы существуют как внутри, так и вне государственных границ:

государственный суверенитет, международное влияние, место страны в мировом

разделении труда, в специализации и кооперации производства, в мировой

торговле, в мировой финансовой системе, на глобальных рынках товаров и услуг и

т.д. [10, С. 9] Согласно Стратегии национальной безопасности Российской

Федерации, под национальными интересами понимается объективно значимые

потребности личности, общества и государства в обеспечении их защищенности и

устойчивого развития [9].

Разумеется, понятие национальной безопасности

шире, чем понятие финансовой безопасности, являющееся частным безопасности

экономической, поэтому в контексте финансовой безопасности национальные

интересы страны более конкретны. Нарастание процессов финансовой глобализации

ведет к ужесточению конкуренции между странами, преследующими цели укрепления

собственных конкурентных позиций на глобальном финансовом рынке, в том числе

для обеспечения возможности воздействовать на конкурентов посредством финансов.

В этой связи под национальными интересами в сфере финансовой безопасности

следует понимать:

1)

гарантию

финансового суверенитета, что означает способность материальной финансовой

инфраструктуры к достаточному и бесперебойному снабжению национальной экономики

финансовыми ресурсами, полностью удовлетворяющему потребностям устойчивого

экономического развития;

2)

предотвращение

возможности нанесения ущерба национальной экономике посредством негативного

воздействия на материальную финансовую инфраструктуру;

3)

укрепление

конкурентных позиций на глобальном финансовом рынке.

С введением западных санкций внимание к финансовой безопасности страны

резко возросло. Принятые в отношении России санкции наглядно демонстрируют

возможности стран, обладающих высокоразвитой финансовой инфраструктурой,

воздействовать на глобальные финансовые потоки в собственных интересах, влиять

на российскую экономику посредством финансов. Вместе с тем, деятельность по

обеспечению финансовой безопасности не должна осуществляться только в качестве

ответных мер на установленные крупными глобальными финансовыми игроками

ограничения в отношении институтов финансовой инфраструктуры России, либо

антикризисных мер. Обеспечение финансовой безопасности – это непрерывный

процесс, который должен стать основой формирования государственной политики в

финансовой сфере, разработки конкретных документов (стратегий, планов,

государственных программ, федеральных законов и т.д.), определяющих развитие

национальной финансовой инфраструктуры.

Под обеспечением финансовой безопасности следует понимать реализацию ее субъектами во взаимодействии с

институтами материальной финансовой инфраструктуры политических,

организационных, информационных, правовых и иных мер, направленных на

противодействие внешним и внутренним угрозам финансовой безопасности. Цель

управления в сфере обеспечения финансовой безопасности – повышение защищенности

материальной финансовой инфраструктуры от различного рода дестабилизирующих

факторов.

Качественный уровень финансовой безопасности реализуется в системе

критериев и показателей (индикаторов). Критерии финансовой безопасности – это

качественные признаки финансовой инфраструктуры, на основе которых проводится

оценка уровня ее развития, стабильности и устойчивости ее функциональных

подсистем. Критерии финансовой безопасности определяют степень участия и роль

отдельных элементов и функциональных подсистем материальной финансовой

инфраструктуры в социально-экономических процессах. Соответствие данным

критерием означает возможность достижения синергетического эффекта в процессе реализации совокупности

функций финансовой инфраструктуры, что обеспечивает устойчивое развитие

национальной экономики, способствует соблюдению национальных интересов и

экономической безопасности страны

С учетом национальных интересов страны в финансовой сфере, мы выделяем

следующие критерии финансовой безопасности:

1)

качественное и количественное развитие

материальной финансовой инфраструктуры;

2)

вовлеченность институтов материальной

финансовой инфраструктуры в финансирование развития национальной экономики;

3)

сбалансированность и устойчивость

функциональных подсистем материальной финансовой инфраструктуры;

4)

качество конкурентной среды материальной

финансовой инфраструктуры, включая качество конкурентной среды ее

функциональных подсистем;

5)

доступность финансовых услуг для

юридических и физических лиц;

6)

уровень финансовой грамотности

населения;

7)

качество нематериальной финансовой

инфраструктуры.

С помощью показателей финансовой

безопасности и их пороговых значений соответствие финансовой инфраструктуры

критериям финансовой безопасности может быть оценено количественно. При этом в

контексте обеспечения финансовой безопасности ключевую роль играют не сами

показатели, а их пороговые значения, определяемые экспертно с учетом

сложившихся тенденций на глобальном финансовом рынке, а также конкретных

особенностей финансовой инфраструктуры отдельно взятой страны.

Пороговые значения – это

предельные величины. Несоблюдение пороговых значений означает формирование

негативных, разрушительных тенденций в области финансовой безопасности.

Нарушение установленных предельных величин отражает несбалансированность,

наличие структурных диспропорций и деформаций

материальной финансовой инфраструктуры; нестабильность, либо неэффективность одной

или нескольких ее функциональных подсистем; неоптимальность распределения

финансовых ресурсов между функциональными подсистемами материальной финансовой

инфраструктуры и т.д., т.е. о наличии угроз финансовой безопасности.

Пороговые значения – важный

инструмент системного анализа, прогнозирования и индикативного

социально-экономического планирования. С помощью данного инструмента тот или

иной объект безопасности, в данном случае материальная финансовая

инфраструктура, рассматривается с позиции соответствия тенденций ее развития

(внутренних и глобальных) национальным интересам страны [3, C. 802]. Важно

отметить, что угрозы финансовой безопасности могут длительное время не проявляться

открыто, в острой форме [12, С. 36]. Это не должно приводить к ослаблению

внимания к конкретным проблемам, о наличии которых сигнализируют показатели

финансовой безопасности, находящиеся в «опасной» зоне. Перерастание угроз в

кризис происходит из-за ошибочных оценок тенденций, изменений, происходящих на

глобальном финансовом рынке, несвоевременного реагирования на внутренние и

внешние угрозы, неэффективности управленческих решений, которые приводят к

увеличению количества угроз.

Совокупность критериев и показателей

финансовой безопасности, а также их пороговых значений, образуют индикативную

систему ее оценки. При этом каждый критерий финансовой безопасности характеризуется

собственным набором показателей, а его соблюдение означает соответствие всех

связанных показателей установленным предельным значениям. Важно подчеркнуть,

что наивысшая степень безопасности достигается при условии, когда весь комплекс

показателей находится в заданном диапазоне безопасности, т.е. каждый показатель

находится в пределах установленного для него порогового значения. Поэтому

достижение отдельным показателем безопасной зоны в ущерб другим с точки зрения

обеспечения финансовой безопасности опасно и непродуктивно. Если улучшение

одного показателя провоцирует ухудшение другого в рамках одного критерия

финансовой безопасности, то, в любом случае, критерий не соблюдается. В

ситуации, когда все по всем показателям отдельно взятого критерия пороговые

значения обеспечиваются, однако это оказывает негативное воздействие на

показатели, являющиеся характеристикой другого критерия, то достижение такой

безопасности можно считать дефективным.

Необходимость формирования индикативной системы оценки финансовой

безопасности России, основанной на выработанных критериях финансовой

безопасности, продиктована требованиями глобальной конкуренции. В условиях

финансовой глобализации возможности соблюдения национальных интересов во всех

сферах жизни государства, общества и отдельной личности находится в прямой

зависимости от защищенности и эффективности национальной финансовой

инфраструктуры. Цель данной системы – ответ на вопрос, является ли финансовая

инфраструктура России глобально конкурентоспособной и способна ли она

эффективно отражать угрозы финансовой безопасности и противодействовать

кризисам с минимальными последствиями для отечественной экономики; способна ли

национальная финансовая инфраструктура к саморегуляции и самокоррекции, либо

нарушение стабильности в одной из ее функциональных подсистем повлечет

необходимость значительного государственного вмешательства.

Индикативная система финансовой безопасности представляет собой ключевой

элемент нематериальной финансовой инфраструктуры. Данная система дает лицам,

принимающим решения, реальный инструмент для формирования стратегии развития

материальной финансовой инфраструктуры Российской Федерации с учетом

национальных интересов страны в финансовой сфере. Кроме того, управление на

основе ограниченного числа показателей, привязанных к конкретным критериям

финансовой безопасности, создает основу для повышения качества принимаемых

решений по изменению регулятивной среды функционирования специализированных

финансовых институтов за счет фильтрации бесконечного количества сигналов,

передаваемых ими посредством информационной среды. Это позволяет гарантировать

надлежащее управление материальной финансовой инфраструктурой как системой

взаимозависимых элементов, что в перспективе дает возможность получить большие

экономические выгоды за счет обеспечения синергетического эффекта их

взаимодействия.

Сформируем перечень показателей, с помощью которого можно установить

соответствие состояния финансовой инфраструктуры страны критериям финансовой

безопасности. Поскольку каждый критерий финансовой безопасности количественно

выражается собственным набором показателей, их перечни формируются по каждому

критерию отдельно. Пороговые значения каждого показателя определяются

экспертным методом на основе значений аналогичных показателей, характерных для

стран с наиболее высоким уровнем развития финансовой инфраструктуры (США,

Япония, страны ЕЭС).

Следует отметить, что большинство показателей относятся к инфраструктуре

рынка банковских услуг. Это связано с подавляющей долей банковского сектора в

активах финансового сектора, составляющей более 90% [6, С. 49], что определяет

необходимость повышенного внимания к устойчивости данной подсистемы

материальной финансовой инфраструктуры.

«Банковская» модель финансовой инфраструктуры России позволяет поставить

знак равенства между ее общей системной стабильностью и стабильностью

инфраструктуры рынка банковских услуг. В свою очередь, нарушение

функционирования таких подсистем, как инфраструктура рынка коллективных

инвестиций, инфраструктура небанковского кредитного посредничества и т.д.

неспособно оказать дестабилизирующее системное воздействие на материальную

финансовую инфраструктуру ввиду незначительности их размеров (доля в активах

финансового сектора составляет менее 1-2% [13, С. 51]).

Следует отметить, что предлагаемый перечень показателей финансовой

безопасности не является статичным. В целях повышения эффективности наблюдения

за состоянием финансовой безопасности перечень может быть дополнен показателями

отдельных функциональных подсистем по мере роста их доли в активах финансового

сектора РФ.

Перечень показателей критерия финансовой безопасности «качественное и

количественное развитие материальной финансовой инфраструктуры» представлен в

таблице 1.

Таблица 1.

Перечень показателей качественного и

количественного развития материальной финансовой инфраструктуры.

Table 1

The list of indicators of qualitative and quantitative development of

the tangible financial infrastructure.

|

Наименование показателя

|

Пороговое значение

|

Факт

(2015)

|

Статус

|

|

Показатели

количественного развития материальной финансовой инфраструктуры

|

|

Индикатор №1. Рост банковских активов в сравнении

с ростом ВВП за год

|

> 1

|

1,03

|

Выполнен

|

|

Индикатор №2. Рост банковских кредитов в

сравнении с ростом ВВП за год

|

> 1

|

1,06

|

Выполнен

|

|

Индикатор №3. Рост банковских депозитов в

сравнении с ростом ВВП за год

|

> 1

|

1,15

|

Выполнен

|

|

Индикатор №4. Рост собственных средств (капитала)

банков в сравнении с ростом ВВП за год

|

> 1

|

1,10

|

Выполнен

|

|

Индикатор №5. Рост объема выпущенных на

внутреннем рынке долговых ценных бумаг в сравнении с ростом ВВП за год

|

> 1

|

1,08

|

Выполнен

|

|

Индикатор №6. Рост объема собираемых страховых

премий в сравнении с ростом ВВП за год

|

> 1

|

1,00

|

Не выполнен

|

|

Индикатор №7. Рост объема страховых резервов в

сравнении с ростом ВВП за год

|

> 1

|

1,04

|

Выполнен

|

|

Индикатор №8. Рост активов ПИФ в сравнении с

ростом ВВП за год

|

>

1

|

1,07

|

Выполнен

|

|

Индикатор №9. Рост активов НПФ в сравнении с

ростом ВВП за год

|

> 1

|

1,27

|

Выполнен

|

|

Индикатор №10. Рост объема пенсионных резервов

НПФ в сравнении с ВВП за год

|

> 1

|

1,07

|

Выполнен

|

|

Индикатор №11. Рост объема пенсионных накоплений

НПФ в сравнении с ВВП за год

|

>

1

|

1,47

|

Выполнен

|

|

Показатели качественного

развития материальной финансовой инфраструктуры

|

|

Индикатор №12. Коэффициент монетизации экономики,

%

|

≥100%

|

44,3%

|

Не выполнен

|

|

Индикатор №13. Разница денежного агрегата М2 и М0

к ВВП, в %

|

≥ 60%

|

34,6%

|

Не выполнен

|

|

Индикатор №14. Коэффициент насыщенности экономики

банковскими активами, %

|

≥

120%

|

102,7%

|

Не выполнен

|

|

Индикатор №15. Коэффициент насыщенности экономики

банковскими кредитами, %

|

≥ 90%

|

71,2%

|

Не выполнен

|

|

Индикатор №16. Коэффициент насыщенности экономики

банковскими депозитами, %

|

≥ 80%

|

52,3%

|

Не выполнен

|

|

Индикатор №17. Собственные средства (капитал)

банков к ВВП в %

|

>

14 %

|

11,1%

|

Не выполнен

|

|

Индикатор №18. Коэффициент

насыщенности экономики долговым финансированием, %

|

≥ 50%

|

16,7%

|

Не выполнен

|

|

Индикатор №19. Коэффициент проникновения

страхования в экономику, %

|

≥ 10%

|

1,3%

|

Не выполнен

|

|

Индикатор №20. Совокупный финансовый ресурс

ключевых подсистем небанковского финансового посредничества к ВВП, %

|

≥

100%

|

10,5%

|

Не выполнен

|

Источник: составлено

автором на основании данных источников [14, 15].

Source: compiled by

the author using data sources [14, 15]

Показатели количественного развития материальной финансовой инфраструктуры,

за исключением индикатора №6, соответствуют пороговому значению. Тем не менее,

в данной ситуации можно констатировать нарастание диспропорций развития между

функциональными подсистемами материальной финансовой инфраструктуры:

инфраструктурой рынка банковских и страховых услуг. Даже несмотря на возможный

в данном случае «эффект низкой базы» из-за небольшого объема собираемых

субъектами страхового дела премий, в относительном выражении они растут

медленнее ВВП. Положительной характеристикой количественного развития

материальной финансовой инфраструктуры являются опережающие рост ВВП темпы

роста страховых резервов, активов ПИФ и НПФ, пенсионных резервов и накоплений

НПФ. Количественные преобразования в данной сфере переходят в качественные, приближая

индикатор качественного развития №20 к установленному ему пороговому значению.

Тем не менее, ни один показатель качественного развития материальной

финансовой инфраструктуры (индикаторы №12-20) пороговым значениям не

соответствует. Основываясь на полученных значениях данных показателей, мы можем

заключить, что уровень развития материальной финансовой инфраструктуры в

настоящее время не соответствует требованиям финансовой безопасности. К

примеру, несоответствие коэффициента монетизации экономики пороговому значению

(индикатор №12) свидетельствует о недостаточности денежной массы для

обслуживания потребностей устойчивого развития национальной экономики. Значение

индикатора №13, находящиеся вне безопасного диапазона, негативно характеризует

финансовый потенциал российской экономики, свидетельствует о низком уровне

развития безналичного денежного обращения, о неэффективности финансовой

инфраструктуры. Значения оставшихся качественных показателей (индикаторы

№14-20) отражают недостаточный уровень развития функциональных подсистем

материальной финансовой инфраструктуры.

С учетом наличия определенных взаимосвязей между критериями финансовой

безопасности, несоответствие показателей качественного и количественного

развития материальной финансовой инфраструктуры пороговым значениям не может не

сказаться на показателях, характеризующих оставшиеся критерии.

Невысокий

уровень качественного развития материальной финансовой инфраструктуры является

причиной ее низкой вовлеченности в финансирование развития национальной экономики

(см. табл. 2). Это означает институтов материальной финансовой инфраструктуры в

процессе снабжения национальной экономики финансовыми ресурсами и противоречит

национальным интересам в финансовой сфере.

Недостаточность

финансовых ресурсов, которыми располагают специализированные институты

материальной финансовой инфраструктуры, обуславливают высокую долю собственных

средств предприятий и организаций (индикатор №21), а также средств бюджетов

различных уровней (индикатор №24) в источниках финансирования инвестиций в

основной капитал. В связи с отсутствием возможности реализации финансовыми

институтами своей роли по аккумулированию, посредничеству, регулированию и

инвестированию финансовых ресурсов, выраженным низкой долей банковских кредитов

(индикатор №22) и облигаций (индикатор №23) в структуре заемных источников

финансирования капитальных вложений, объем таких инвестиций, профинансированный

за счет заемных источников, составляет всего 6,5% ВВП (индикатор №25). При этом

наблюдается отрицательный прирост инвестиций в основной капитал за счет заемных

источников (индикатор №26). Негативным фактором является также

неудовлетворяющая пороговым значениям доля банковских кредитов, направленных в

сферу строительства (индикатор №28) и обрабатывающих производств (индикатор

№27).

Таблица 2.

Перечень показателей вовлеченности

институтов материальной финансовой инфраструктуры в финансирование развития

национальной экономики.

Table 2.

The list of indicators of an involvement of institutes of the tangible

financial infrastructure into development financing of national economy.

|

Наименование показателя

|

Пороговое значение

|

Факт

(2015)

|

Статус

|

|

Индикатор №21. Доля собственных средств

организаций в структуре источников финансировании инвестиций в основной

капитал, %

|

< 40%

|

50,2%

|

Не выполнен

|

|

Индикатор №22. Доля банков-резидентов в структуре

заемных источников финансирования инвестиций в основной капитал, %

|

≥ 35 %

|

14,6%

|

Не выполнен

|

|

Индикатор №23. Доля корпоративных облигаций в

структуре заемных источников финансирования инвестиций в основной капитал, %

|

≥ 15 %

|

0,3%

|

Не выполнен

|

|

Индикатор №24. Доля средств бюджетов различных

уровней в структуре источников финансирования инвестиций в основной капитал,

%

|

< 15 %

|

36,8%

|

Не выполнен

|

|

Индикатор №25. Инвестиции в основной капитал за счет

заемных средств к ВВП, %

|

> 20%

|

6,5%

|

Не выполнен

|

|

Индикатор №26. Прирост инвестиций в основной

капитал за счет заемных источников, % в год

|

> 5%

|

- 4,0%

|

Не выполнен

|

|

Индикатор №27. Доля кредитов, предоставленных

обрабатывающим производствам, в общем объеме кредитов, %

|

≥ 30 %

|

17,1%

|

Не выполнен

|

|

Индикатор №28. Доля кредитов, направленных в

сферу строительства, в общем объеме кредитов, %

|

≥ 10 %

|

4,8%

|

Не выполнен

|

Источник: составлено

автором на основании данных источников [14, 15].

Source: compiled by

the author using data sources [14, 15].

Одной из причин сложившейся

ситуации является диспропорциональность и неустойчивость ее функциональных

подсистем. Показатели, характеризующие сбалансированность и устойчивость

функциональных подсистем материальной финансовой инфраструктуры представлены в

таблице 3.

Таблица 3.

Перечень показателей сбалансированности и устойчивости

функциональных подсистем материальной финансовой инфраструктуры.

Table 3.

The

list of indicators of balance and stability of the functional subsystems of the

tangible financial infrastructure.

|

Наименование показателя

|

Пороговое значение

|

Факт

(2015)

|

Статус

|

|

Индикатор №29. Рентабельность активов банковской

системы, %

|

> 2,5%

|

0,3%

|

Не выполнен

|

|

Индикатор №30. Доля убыточных кредитных

организаций в общем количестве действующих кредитных организаций, %

|

< 5 %

|

24,6%

|

Не выполнен

|

|

Индикатор №31. Доля вкладов (депозитов)

физических лиц (без учета ИП), размещенных на срок свыше 3 лет, в общем

объеме вкладов (депозитов) физических лиц (без учета ИП), %

|

> 40%

|

4,5%

|

Не выполнен

|

|

Индикатор №32. Доля средств, привлеченных от

организаций (без учета кредитных) на срок свыше 3 лет, в общем объеме

средств, привлеченных от организаций (без учета кредитных), %

|

>

40%

|

40,4%

|

Выполнен

|

|

Индикатор №33. Соотношение собственных средств

(капитала) и активов банковского сектора, %

|

> 12%

|

10,9%

|

Не выполнен

|

|

Индикатор №34. Доля просроченной задолженности в

структуре кредитов, депозитов и прочих размещенных банковским сектором

средств

|

<

2%

|

5,3%

|

Не выполнен

|

|

Индикатор №35. Доля долговых ценных бумаг в общем

объеме заимствований нефинансовых организаций (на внутреннем рынке), %

|

> 30%

|

9,6%

|

Не выполнен

|

|

Индикатор №36. Доля премий по добровольным видам

страхования в общем объеме страховых премий, %

|

> 90%

|

76,0%

|

Не выполнен

|

|

Индикатор №37. Доля премий по страхованию жизни в

общим объеме премий по добровольным видам страхования, %

|

>

30%

|

16,7%

|

Не выполнен

|

|

Индикатор №38. Доля банковских активов в общем

объеме активов финансового сектора, %

|

< 50%

|

> 90%

|

Не выполнен

|

Источник: составлено

автором на основании данных источников [13, 14, 15].

Source: compiled by

the author using data sources [13, 14, 15].

Сложившаяся

«банковская» модель материальной финансовой инфраструктуры не характеризуется сбалансированностью.

Об этом свидетельствуют значения индикаторов №35 и №38. Кроме того, имеют место

проблемы с устойчивостью ключевых подсистем материальной финансового рынка:

инфраструктуры рынка банковских услуг (индикаторы №29-34) и инфраструктуры рынка

страховых услуг (индикаторы №36-37).

Несбалансированность

материальной финансовой инфраструктуры, проблемы с устойчивостью ее отдельных

функциональных подсистем, а также низкие значения показателей ее качественного

развития, негативно сказывается на качестве конкурентной среды (см. табл. 4).

Таблица 4.

Перечень показателей качества конкурентной

среды материальной финансовой инфраструктуры.

Table 4.

The list of indicators of the quality of the

competitive environment of the tangible financial infrastructure.

|

Наименование показателя

|

Пороговое значение

|

Факт

(2015)

|

Статус

|

|

Индикатор №39. Равномерность распределения

кредитных организаций по территории страны, %

|

< 30%

|

59,2%

(Центральный федеральный

округ)

|

Не выполнен

|

|

Индикатор №40. Регионы с количеством собственных

банков менее 2, ед.

|

0

|

11

|

Не выполнен

|

|

Индикатор №41. Доля ТОП-5 банков в общем объеме

активов банковского сектора, %

|

<

25%

|

54,1%

|

Не выполнен

|

|

Индикатор №42. Доля ТОП-5 страховых организаций в

общем объеме активов страхового рынка, %

|

< 25%

|

40,4%

|

Не выполнен

|

|

Индикатор

№43. Доля НПФ, совместно контролирующих 80% активов, %

|

> 20%

|

14,7%

|

Не выполнен

|

|

Индикатор №44. Доля ПИФ,

составляющих 80 % активов, %

|

> 20%

|

14%

|

Не выполнен

|

|

Индикатор №45. Доля управляющих компаний,

совместно контролирующих 80% активов, %

|

> 20%

|

21,6%

|

Выполнен

|

Источник: составлено

автором на основании данных источников [14].

Source: compiled by

the author using data sources [14].

Согласно данным

таблицы 4, ведущие подсистемы материальной финансовой инфраструктуры России характеризуется

значительными диспропорциями в распределении активов внутри своей структуры.

Это справедливо для инфраструктуры рынка банковских услуг (индикатор №41),

инфраструктуры рынка страховых услуг (индикатор №42) и инфраструктуры рынка

коллективных инвестиций (индикаторы №43-45). Неравные условия деятельности финансовых институтов приводят к снижению

или даже исчезновению конкуренции в отдельных областях деятельности и

замедлению развития финансовых инноваций.

Кроме того,

отрицательной характеристикой качества конкурентной среды является наличие

регионов, не имеющих собственных банков (индикатор №40), а также

неравномерность распределения банков по территории страны (индикатор №39). С учетом

доминирующего положения банковского сектора это означает, что в некоторых

регионах России фактически отсутствует собственная финансовая инфраструктура и

они находятся в зависимости от филиалов инорегиональных банков.

Все это

негативно сказывается на уровне доступности финансовых услуг для юридических и

физических лиц. Показатели, отражающие соответствие материальной финансовой

инфраструктуры данному критерию представлены в таблице 5.

Таблица 5.

Перечень показателей доступности финансовых услуг.

Table 5.

The list of indicators of

availability of financial services.

|

Наименование показателя

|

Пороговое значение

|

Факт

(2015)

|

Статус

|

|

Индикатор №46. Количество кредитных организаций и

их филиалов на 100 тысяч населения, ед.

|

> 30

|

1,3

|

Не выполнен

|

|

Индикатор №47. Количество банкоматов кредитных

организаций на 100 тысяч населения старше 18 лет, ед.

|

> 100

|

176,5

|

Выполнен

|

|

Индикатор №48. Количество банкоматов кредитных

организаций на 1000 кв. км, ед.

|

>

150

|

12

|

Не выполнен

|

|

Индикатор №49. Количество

платежных терминалов кредитных организаций на 100 тысяч населения старше 18

лет, ед.

|

> 30

|

5,7

|

Не выполнен

|

|

Индикатор

№50. Количество платежных терминалов кредитных организаций на 1000 кв. км,

ед.

|

> 50

|

0,4

|

Не выполнен

|

|

Индикатор №51. Количество платежных карт,

эмитированных российскими кредитными организациями на 100 населения старше 18

лет, ед.

|

> 150

|

207,5

|

Выполнен

|

|

Индикатор

№52. Количество электронных терминалов, установленных в организациях торговли

(услуг), на 1000 населения старше 18 лет, ед.

|

> 100

|

12,6

|

Не выполнен

|

|

Индикатор №53. Доля платежей за

товары, работы, услуги, совершенных с использованием платежных карт на

территории России, в общем объеме денежных расходов на покупку товаров и

оплату услуг, %

|

>

60%

|

21,9%

|

Не выполнен

|

|

Индикатор №54. Количество субъектов страхового

дела и обособленных подразделений страховщиков на 100 тысяч населения, ед.

|

> 20

|

4,6

|

Не выполнен

|

Источник: составлено

автором на основании данных источников [14, 15].

Source: compiled by

the author using data sources [14, 15].

Значения

показателей таблицы 5 отражают низкий уровень доступности финансовых услуг в

России. Следует отметить, что некоторые показатели, приводимые к количеству

населения, например, индикаторы №47 и №51, соответствуют пороговым значениям. В

то же время, аналогичные показатели, приведенные к площади страны, в

значительной степени отстают от безопасных значений (индикатор №48). Так, по

количеству банкоматов на 100 тысяч населения Россия находится на уровне стран,

обладающих развитой финансовой инфраструктурой. Однако, ввиду значительной

площади нашей страны при не столь существенном отрыве по количеству населения,

количество банкоматов на 1000 кв. км составляет всего 12 (Германия – 232,

Япония – 373, Австрия – 104, Франция – 91). При этом Россия в значительной

степени отстает от развитых стран по доступности банковских (индикатор №46) и

страховых (индикатор №54) услуг.

Следует отметить

низкую долю безналичных платежей (индикатор №53) в структуре расходов

физических лиц на приобретение товаров, работ, услуг, несмотря на высокий

уровень внедрения платежных карт (индикатор №51). Доля безналичных платежей за

товары, работы, услуги в РФ составляет всего 21,9%, в то время как в развитых

странах доля безналичных расчетов в общем объеме потребительских платежей

достигает отметки 80% и выше: Бельгия - 93%, Франция – 92%, Канада – 90%,

Великобритания – 89%, Швеция – 89%, Австралия – 86%, Голландия – 85%, США – 80%

[19]).

Вопросам

развития безналичного денежного обращения уделяется особое внимание на самом

высоком уровне. Так, министром финансов РФ А. Силуановым в январе 2017 года

было предложено ограничить расчеты наличными, приводя в пример индийский опыт,

где это было сделано [20]. Следует отметить, что в развитых странах Европы и

США действуют подобные лимиты на операции с использованием наличной валюты [21].

Подобные предложения поступают от финансового ведомства не впервые.

Министерство финансов РФ впервые озвучило идею ограничить оплату крупных

покупок наличными в 2012 году. Согласно законопроекту ведомства, который,

как планировалось, должен был вступить в силу с 1 января

2014 года, граждане обязывались оплачивать покупки стоимостью более

600 тыс. руб. с помощью банковских карт. Позднее в 2013

году было предложено ограничить расчеты наличными суммой

в 300 тыс. руб. Однако предложения ведомства власти посчитали

весьма дискуссионным, в результате конкретного решения принято не было [20].

Следует

отметить, что предложение Минфина поддержал министр труда и социальной защиты

РФ М. Топилин [21]. Тем не менее, по мнению бывшего заместителя министра

финансов РФ О. Вьюгина, введение подобного запрета на движение наличных на

текущем этапе будет довольно болезненно для населения. О. Вьюгин отметил, что

для реализации подобной меры нужен высокий уровень проникновения банковских

услуг и, прежде всего, банковских карт, банкоматов [21].

В настоящее

время количество платежных (индикаторы №49-50) или электронных (индикатор №52)

терминалов отражает невысокий уровень доступности финансовых услуг для

населения. В результате, использование платежной карты зачастую является

невозможным. Тем не менее, в перспективе по мере повышение доступности

банковских услуг для населения и повышению финансовой грамотности, подобная

мера представляется оправданной.

Согласно В.Н.

Алексееву и И.Н. Рыковой, в зависимости от темпов повышения финансовой

доступности, т.е. роста количества банкоматов, расширения банковской филиальной

сети и т.д. выделяется три типа финансовой инфраструктуры: динамично

развивающаяся (>200%), стабильная (100-200%) и стагнирующая (<100%) [17, C. 117].

Изменения в данной области являются необходимым фактором обеспечения финансовой

безопасности. Темпы роста, соответствующие динамично развивающемуся типу, будут

способствовать развитию материальной финансовой инфраструктуры в целом, повышая

степень ее защищенности от угроз финансовой безопасности.

Следует

отметить, что развитие финансовой инфраструктуры России в значительной степени

ограничено низким уровнем финансовой грамотности. Это является фактором

снижения защищенности национальной финансовой инфраструктуры перед угрозами

финансовой безопасности. Показатели критерия финансовой безопасности «уровень

финансовой грамотности населения» представлены в таблице 6.

Таблица 6.

Перечень показателей финансовой грамотности населения.

Table 6.

The list of

indicators of financial literacy.

|

Наименование показателя

|

Пороговое значение

|

Факт

(2015)

|

Статус

|

|

Индикатор №55. Доля населения старше 18 лет,

интенсивно использующего счета физических лиц в кредитных организациях, %

|

> 60 %

|

32,4%

|

Не выполнен

|

|

Индикатор №56. Доля населения

старше 18 лет, имеющего один и более непогашенный кредит / заем в кредитной

организации, МФО, КПК или ломбарде, %

|

< 25%

|

31,9%

|

Не выполнен

|

|

Индикатор №57. Доля населения

старше 18 лет, испытывающая недоверие к банкам, %

|

< 5%

|

11,0

|

Не выполнен

|

|

Индикатор №58. Доля населения старше 18 лет,

испытывающее недоверие к субъектам страхового дела, %

|

< 5%

|

17,2

|

Не выполнен

|

|

Индикатор №59. Премии по добровольным видам

страхования на душу населения, руб.

|

> 50000 руб.

|

5315,1 руб.

|

Не выполнен

|

|

Индикатор №60. Индикатор финансовых знаний по

методологии Банка России

|

> 4

|

1,9

|

Не выполнен

|

Источник: составлено

автором на основании данных источника [16].

Source: compiled by

the author using data source [16].

Население страны

в значительной степени закредитовано (индикатор №56), что представляет собой

риск для системной устойчивости. С ростом количества выданных кредитов и займов

населению соразмерно растет количество «плохих кредитов» в их структуре.

Финансово неграмотные заемщики принимают на себя повышенные риски, что в

конечном итоге приводит к росту просроченной задолженности в структуре

кредитного портфеля (индикатор №34) и негативно сказывается на финансовой

безопасности. Низкая доля населения, использующего счета в кредитных

организациях при осуществлении платежей (индикатор №55), негативно сказывается

на развитии безналичного денежного обращения, что отражается на качественных

показателях развития материальной финансовой инфраструктуры. Сохраняющееся

недоверие к ведущим финансовым институтам (индикаторы №57-58) является

препятствием на пути их устойчивого развития. Непопулярность добровольного

страхования (индикатор №59), во многом связанная с непониманием потребителями

его преимуществ, негативно сказывается на инфраструктуре рынка страховых услуг.

Низкое значение индикатора финансовых знаний (индикатор №60) отражает

неспособность значительной части население принимать взвешенные решения

относительно инвестирования собственных финансовых ресурсов.

Оценка

выполнения первых шести критериев финансовой безопасности проводится на

основании расчета индексов соблюдения критерия (далее – ИСК), которые

определяются по формуле (Источник:

составлено автором):

(1)

где ИСКi – индекс соблюдения критерия; ПСПЗij – показатель, соответствующий пороговому значению, который

относится к оцениваемому критерию; wj – удельный вес показателя.

Удельный вес

показателя определяется как его доля в общем количестве показателей

оцениваемого критерия по формуле (Источник:

составлено автором):

(2)

Критерий

считается выполненным в том случае, если все его показатели соответствуют

установленным пороговым значениям. В этом случае индекс соблюдения критерия

оказывается равным единице. Рассчитаем индексы соблюдения для каждого критерия

(см. табл. 7).

Таблица 7.

Расчет

индексов соблюдения критериев финансовой безопасности.

Table 7.

Calculation of indexes of compliances of criteria of

financial security.

|

Критерий

|

Значение ИСК

|

Статус

|

|

Критерий 1. Качественное и количественное развитие

материальной финансовой инфраструктуры.

|

0,50

|

Не выполнен

|

|

Критерий 2. Вовлеченность институтов

материальной финансовой инфраструктуры в финансирование развития национальной

экономики.

|

0,00

|

Не выполнен

|

|

Критерий 3. Сбалансированность и устойчивость

функциональных подсистем материальной финансовой инфраструктуры.

|

0,10

|

Не выполнен

|

|

Критерий 4. Качество конкурентной среды

материальной финансовой инфраструктуры, включая качество конкурентной среды

ее функциональных подсистем.

|

0,14

|

Не выполнен

|

|

Критерий 5. Доступность финансовых услуг для

юридических и физических лиц.

|

0,22

|

Не выполнен

|

|

Критерий 6. Уровень финансовой грамотности

населения.

|

0,00

|

Не выполнен

|

Источник: составлено

автором.

Source: authoring.

Проведенный

анализ позволяет сделать вывод о невыполнении первых шести критериев финансовой

безопасности. В то же время, основываясь на рассчитанных ИСК, можно

проранжировать критерии финансовой безопасности по приоритетности решения задач

их обеспечения. Так, наиболее приоритетными задачами являются повышение

финансовой грамотности населения, а также вовлеченности институтов материальной

финансовой инфраструктуры в финансирование развития национальной экономики

(значение ИСК – 0,00).

Следует

отметить, что предлагаемая система оценки предусматривает также два отсекающих

коэффициента, не включенных в перечень показателей финансовой безопасности.

Невыполнение любого из отсекающих показателей, даже в случае соответствия всех

показателей индикативной системы пороговым значениям, означает несоблюдение финансовой

безопасности. Отсекающими показателями являются индекс физического объема ВВП и

рост инвестиций в основной капитал с поправкой на индекс-дефлятор ВВП,

пороговое значение – более 100%.

Выбор отсекающих

показателей связан с необходимостью оценки уровня финансовой безопасности

содействием финансовой сферы в обеспечении экономической безопасности [18, С.

15], т.е. устойчивого развития национальной экономики. В случае, если

наблюдается отрицательный экономический рост, либо рост ВВП не сопровождается адекватным

потребностям растущей экономики увеличением объемов инвестиций в основной

капитал, можно констатировать неэффективность выполнения материальной

финансовой инфраструктурой возложенных на нее функций. В данной ситуации

уровень финансовой безопасности не может быть оценен иначе, как низкий.

Следует отметить,

что по итогам 2015 года пороговые значения отсекающих показателей соблюдены не

были: индекс физического объема ВВП составил 97,0%, рост инвестиций в основной

капитал с поправкой на индекс-дефлятор ВВП – 97,2% (Источник: рассчитано

автором на основании данных источника [15]). Это подтверждает полученные значения ИСК.

Сформированная

индикативная система также позволяет провести оценку риска утраты стабильности

(далее – РУС) материальной финансовой инфраструктуры в случае воздействия

негативных условий и факторов, порожденных процессами финансовой глобализации.

Уровень данного риска рассчитывается по формуле (Источник: составлено автором):

(3)

где РУСi – риск утраты стабильности; ПНСПЗij – показатели, не соответствующие пороговым значениям; wj – удельный вес показателя.

Удельный вес

показателя определяется как его доля в общем количестве показателей финансовой

безопасности по формуле (Источник:

составлено автором):

(4)

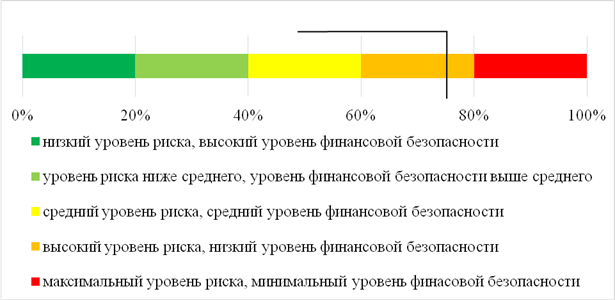

Значение РУС по итогам 2015 года составило 76,7%, что означает высокую

степень риска дестабилизации материальной финансовой инфраструктуры в случае

кризиса, низкий уровень финансовой безопасности.

На основании анализа показателей финансовой безопасности и расчета уровня

риска утраты стабильности строится шкала обеспечения финансовой безопасности

(см. рис. 1).

Рисунок 1.

Оценка уровня финансовой безопасности России.

Figure 1.

Evaluation of the

Russian financial security.

Источник: составлено

автором.

Source: authoring.

Седьмым

критерием финансовой безопасности является «качество нематериальной финансовой

инфраструктуры». Финансовая глобализация и связанные с ней процессы конкуренции

предъявляют повышенные требования к качеству управленческих решений,

определяющих направление изменений регулятивной среды функционирования

институтов материальной финансовой инфраструктуры. Соответствующие требования

предъявляются и к качеству информации о состоянии данных институтов, без обеспечения

которого невозможно осуществление взвешенной политики преобразований,

направленной на обеспечение финансовой безопасности.

Качество

нематериальной финансовой инфраструктуры невозможно оценить конкретными

показателями (на данном этапе исследования). Оно выражается ее способностью

адаптировать материальную финансовую инфраструктуру к изменяющимся условиям

глобальной конкуренции, обеспечивая тем самым финансовую безопасность.

Институциональные трансформации должны предугадывать потенциальные угрозы финансовой

безопасности в целях повышения защищенности национальной финансовой

инфраструктуры от различного рода дестабилизирующих факторов.

Основной задачей

адаптации материальной финансовой инфраструктуры является выработка механизма

защиты. Данный механизм предусматривает такие изменения

информационно-регулятивной среды, которые позволят обеспечить соответствие

материальной финансовой инфраструктуры первым шести критериям финансовой

безопасности. В этой связи представляется целесообразным разработка и реализация

организационно-экономического механизма обеспечения финансовой безопасности

Российской Федерации (далее – ОЭМ). Цель ОЭМ – организация материальной

финансовой инфраструктуры особым образом, т.е. обеспечение ее соответствия

требованиям финансовой безопасности в условиях глобальной конкуренции, а его

реализация предусматривает достижение поставленной цели. В качестве структурных

элементов предлагаемого к разработке ОЭМ выступают субъекты финансовой

безопасности и их отношения по поводу формирования институциональной среды

функционирования специализированных финансовых институтов такого качества, при

котором она будет способствовать достижению соответствия материальной

финансовой инфраструктуры критериям финансовой безопасности. При этом предложенная индикативная система

оценки уровня финансовой безопасности является аналитической основой для его

формирования.

Библиография

1. Шарков Н.Н., Алексеев В.Н. Исследование финансовой инфраструктуры в контексте институционального подхода // Национальные интересы: приоритеты и безопасность. 2016. №12. С.178-187.

2. Сенчагов В.К. Экономическая безопасность России: Общий курс: Учебник / Под ред. В.К. Сенчагова. 2-е изд.-М.: Дело, 2005.-896 с.

3. Сенчагов В.К. Экономика, финансы, цены: эволюция, трансформация, безопасность. – М.: «Анкил», 2010. – 1120 с.

4. Шарков Н.Н. Анализ последствий «банковской» модели развития финансовой инфраструктуры в контексте финансовой безопасности российской экономики // Национальная безопасность / nota bene. 2016. № 6. С. 730-739. DOI: 10.7256/2073-8560.2016.6.21449.

5. Шарков Н.Н. Развитие небанковского финансового посредничества как залог стабильности финансовой инфраструктуры России в условиях глобальной конкуренции. // Финансовое право и управление. 2016. № 4. С.332-342. DOI: 10.7256/2310-0508.2016.4.20984.

6. Шарков Н.Н. Развитие финансовой инфраструктуры России как необходимое условие обеспечения экономического роста в условиях финансовой глобализации // Финансы и кредит. 2015. №29 (2015). С.47-60.

7. Финансовый менеджмент: учебник: учеб. пособие по направлению «Менеджмент» / [В.В. Ильин, В.В. Алексеев и др.]; под ред. В.В. Ильина. – 2-е изд., стер. – М.: Издательство «Омега-Л», 2013. – 560 c. – (Высшая школа менеджмента).

8. M. Ayhan Kose, Eswar Prasad, Kenneth Rogoff, Shang-Jin Wei Globalization: A Reappraisal // IMF Working Paper. 2006. № WP/06/189. URL: http://www.nber.org/papers/w12484.pdf

9. Указ Президента РФ от 31.12.2015 №683 «О стратегии национальной безопасности Российской Федерации» // КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_191669.

10. Соколов Ю.А. Финансовая безопасность экономических систем. – М.: «Анкил», 2010. – 264 с.

11. Бурцев В.В. Факторы финансовой безопасности России // Менеджмент в России и за рубежом. 2001. №1. URL: http://www.mevriz.ru/articles/2001/1/933.html (дата обращения – 14.12.2016).

12. Сенчагов В.К. Методология обеспечения экономической безопасности // Экономика региона. 2008. №3. С.28-39.

13. Финансовая инфраструктура России: проблемы развития в условиях глобализации: Монография / В.Н. Алексеев. – М.: Издательско-торговая корпорация «Дашков и К», 2012. – 220 с.

14. Центральный банк Российской Федерации. URL: www.cbr.ru

15. Федеральная служба государственной статистики. URL: www.gks.ru.

16. Индикаторы финансовой доступности // Центральный банк Российской Федерации. URL: www.cbr.ru/finmarkets/files/development/acc_indicators_0716.pdf.

17. Алексеев В.Н., Рыкова И.Н. Доступность финансовых услуг как основа развития инфраструктуры: российский и зарубежный опыт // Вестник Института дружбы народов Кавказа Теория экономики и управления народным хозяйством. 2013. № 2 (26). С. 116-124.

18. Сенчагов В.К. Обеспечение финансовой безопасности России в условиях глобализации // Вестник Российской академии естественных наук. 2011. №3. С. 14-19.

19. ТОП-10 безналичных стран мира // CoSSa. URL: http://www.cossa.ru/155/103371/href=?subscribe=103371&CODE=155&EL=103371.

20. Минфин вновь предложил ограничить расчеты наличными // РБК. URL: http://www.rbc.ru/rbcfreenews/58834ff09a7947c6b9bba872.

21. Минфин и Минтруд призывают ограничить расчёты наличными // Комсомольская правда. URL: http://www.kp.ru/daily/26633.7/3651959

References

1. Sharkov N.N., Alekseev V.N. Issledovanie finansovoi infrastruktury v kontekste institutsional'nogo podkhoda // Natsional'nye interesy: prioritety i bezopasnost'. 2016. №12. S.178-187.

2. Senchagov V.K. Ekonomicheskaya bezopasnost' Rossii: Obshchii kurs: Uchebnik / Pod red. V.K. Senchagova. 2-e izd.-M.: Delo, 2005.-896 s.

3. Senchagov V.K. Ekonomika, finansy, tseny: evolyutsiya, transformatsiya, bezopasnost'. – M.: «Ankil», 2010. – 1120 s.

4. Sharkov N.N. Analiz posledstvii «bankovskoi» modeli razvitiya finansovoi infrastruktury v kontekste finansovoi bezopasnosti rossiiskoi ekonomiki // Natsional'naya bezopasnost' / nota bene. 2016. № 6. S. 730-739. DOI: 10.7256/2073-8560.2016.6.21449.

5. Sharkov N.N. Razvitie nebankovskogo finansovogo posrednichestva kak zalog stabil'nosti finansovoi infrastruktury Rossii v usloviyakh global'noi konkurentsii. // Finansovoe pravo i upravlenie. 2016. № 4. S.332-342. DOI: 10.7256/2310-0508.2016.4.20984.

6. Sharkov N.N. Razvitie finansovoi infrastruktury Rossii kak neobkhodimoe uslovie obespecheniya ekonomicheskogo rosta v usloviyakh finansovoi globalizatsii // Finansy i kredit. 2015. №29 (2015). S.47-60.

7. Finansovyi menedzhment: uchebnik: ucheb. posobie po napravleniyu «Menedzhment» / [V.V. Il'in, V.V. Alekseev i dr.]; pod red. V.V. Il'ina. – 2-e izd., ster. – M.: Izdatel'stvo «Omega-L», 2013. – 560 c. – (Vysshaya shkola menedzhmenta).

8. M. Ayhan Kose, Eswar Prasad, Kenneth Rogoff, Shang-Jin Wei Globalization: A Reappraisal // IMF Working Paper. 2006. № WP/06/189. URL: http://www.nber.org/papers/w12484.pdf

9. Ukaz Prezidenta RF ot 31.12.2015 №683 «O strategii natsional'noi bezopasnosti Rossiiskoi Federatsii» // Konsul'tantPlyus. URL: http://www.consultant.ru/document/cons_doc_LAW_191669.

10. Sokolov Yu.A. Finansovaya bezopasnost' ekonomicheskikh sistem. – M.: «Ankil», 2010. – 264 s.

11. Burtsev V.V. Faktory finansovoi bezopasnosti Rossii // Menedzhment v Rossii i za rubezhom. 2001. №1. URL: http://www.mevriz.ru/articles/2001/1/933.html (data obrashcheniya – 14.12.2016).

12. Senchagov V.K. Metodologiya obespecheniya ekonomicheskoi bezopasnosti // Ekonomika regiona. 2008. №3. S.28-39.

13. Finansovaya infrastruktura Rossii: problemy razvitiya v usloviyakh globalizatsii: Monografiya / V.N. Alekseev. – M.: Izdatel'sko-torgovaya korporatsiya «Dashkov i K», 2012. – 220 s.

14. Tsentral'nyi bank Rossiiskoi Federatsii. URL: www.cbr.ru

15. Federal'naya sluzhba gosudarstvennoi statistiki. URL: www.gks.ru.

16. Indikatory finansovoi dostupnosti // Tsentral'nyi bank Rossiiskoi Federatsii. URL: www.cbr.ru/finmarkets/files/development/acc_indicators_0716.pdf.

17. Alekseev V.N., Rykova I.N. Dostupnost' finansovykh uslug kak osnova razvitiya infrastruktury: rossiiskii i zarubezhnyi opyt // Vestnik Instituta druzhby narodov Kavkaza Teoriya ekonomiki i upravleniya narodnym khozyaistvom. 2013. № 2 (26). S. 116-124.

18. Senchagov V.K. Obespechenie finansovoi bezopasnosti Rossii v usloviyakh globalizatsii // Vestnik Rossiiskoi akademii estestvennykh nauk. 2011. №3. S. 14-19.

19. TOP-10 beznalichnykh stran mira // CoSSa. URL: http://www.cossa.ru/155/103371/href=?subscribe=103371&CODE=155&EL=103371.

20. Minfin vnov' predlozhil ogranichit' raschety nalichnymi // RBK. URL: http://www.rbc.ru/rbcfreenews/58834ff09a7947c6b9bba872.

21. Minfin i Mintrud prizyvayut ogranichit' raschety nalichnymi // Komsomol'skaya pravda. URL: http://www.kp.ru/daily/26633.7/3651959

|

Рус

Рус