|

Налоги и налогообложение

Правильная ссылка на статью:

Соколовская Е.

Особенности льготного налогообложения НДС субъектов малого и среднего бизнеса: теоретический аспект

// Налоги и налогообложение.

2017. № 1.

С. 39-51.

DOI: 10.7256/2454-065X.2017.1.21523 URL: https://nbpublish.com/library_read_article.php?id=21523

Особенности льготного налогообложения НДС субъектов малого и среднего бизнеса: теоретический аспект

Соколовская Елена

кандидат экономических наук

ведущий научный сотрудник, НИИ фискальной политики, Государственная фискальная служба Украины

08201, Украина, Киевская область, г. Ирпень, ул. Университетская, 31

Sokolovska Olena

PhD in Economics

leading researcher at Research Institute of Fiscal Policy at State Fiscal Service (Ukraine)

08201, Ukraine, Kiev Region, Irpen, str. Universitetskaya, 31

|

elena.lukyanenko@gmail.com

|

|

|

|

DOI: 10.7256/2454-065X.2017.1.21523

Дата направления статьи в редакцию:

23-12-2016

Дата публикации:

09-02-2017

Аннотация:

Цель исследования заключается в анализе основных аспектов налогообложения субъектов малого и среднего бизнеса налогом на добавленную стоимость, как одного из ключевых составляющих налоговой системы страны, а также исследовании основных особенностей использования налоговых льгот при уплате налога на добавленную стоимость субъектами малого и среднего бизнеса в странах мира. Предметом исследования является льготное налогообложение налогом на добавленную стоимость субъектов малого и среднего бизнеса. Объектом исследования является налог на добавленную стоимость. Основой методологии исследования является сравнительный анализ существующих подходов к льготному налогообложению налогом на добавленную стоимость субъектов малого и среднего бизнеса. Также в исследовании использовались методы синтеза и логического обобщения результатов Проведенный теоретико-методический анализ позволил систематизировать существующие подходы к налогообложению налогом на добавленную стоимость субъектов микро-, малого и среднего бизнеса в зависимости от объемов деятельности компаний. Также, анализ имеющихся исследований по данной проблематике позволил выяснить, что на сегодняшний день оптимальное решение по построению системы налогообложения налогом на добавленную стоимость субъектов малого и среднего бизнеса отсутствует: определенным является лишь тот факт, что мотивы для использования презумптивного налогообложения с целью замены налога на добавленную стоимость в сфере малого и среднего бизнеса являются менее обоснованными, в сравнении с целесообразностью замены презумптивным налогом налога на доход.

Ключевые слова:

налогообложение, НДС, малый средний бизнес, налоговые льготы, презумптивное налогообложение, издержки соблюдения законодательства, издержки администрирования, упрощенная система налогообложения, налоговое администрирование, неформальный сектор

УДК: 336.025+334.012

Abstract: The purpose of the research is to analyze the main aspects of taxation with reference to imposing VAT on small and medium enterprises as one of the key elements of the country's taxation system as well as to study the main peculiarities of tax benefits гыув by small and medium enteprises while paying taxes in countries across the world. The subject of the research is preferential taxation with reference to value-added tax for small and medium enterprises. The object of the research is value-added tax. The methodological basis of the research involves the comparative analysis of existing approaches to preferential taxation with reference to value-added tax for small and medium enterprises. In her research Sokolovskaya has also used the methods of synthesis and summary of results. The theoretical and methodological analysis carried out by the author has allowed to systematize existing approaches to the process of taxation of micro-, small and medium enterprises with value-added tax depending on the company's scope of activity. The analysis of relevant researches on the topic has also demonstrated that for today there is no best option to build the VAT taxation system for small and medium enterprises. However, it is quite definite that motives to use presumptive taxation for the purpose of replacing value added tax in the sphere of small and medium businesses are less grounded or reasonable compared to a better replacement of value-added tax with presumptive tax.

Keywords: taxation, VAT, SMEs, tax incentives, presumptive taxation, tax compliance costs, administration costs, simplified tax system, tax administration, informal sector

На сегодняшний день в большинстве стран

мира малый и средний бизнес (далее – МСБ) играет важную роль в обеспечении социально-экономического

развития государства, что позволяет эффективнее удовлетворять спрос на товары и

услуги, внедрять инновации на практике, увеличивать занятость населения, обеспечивать

поступления ресурсов в бюджеты различных уровней за счет уплаты налогов. Однако

для реализации вышеуказанных преимуществ в современных рыночных условиях

хозяйствования при условии активной поддержки со стороны государства необходимо

создать такую экономическую среду для функционирования предприятий МСБ, которая

обеспечила бы им стимулы для эффективной работы.

Значительное место в формировании такой

среды занимает реализация налоговой политики, направленной на стимулирование развития

малого и среднего бизнеса.

Исследованиями различных режимов

налогообложения субъектов МСБ занимались ученые Т.А. Гусева и Н.Л. Клеванова

[1], Ю.Б. Иванов [6], Е.А. Ивашинникова и А.Н. Голояд [2], М.Е. Косов и Э.В.

Ягудина [3], Н.П. Любушин и Р.Я. Ивасюк [4], И.А. Митрофанова и Ю.И.

Волкова [5], В.Г. Пансков [7], В.В. Рец [8], О.Н. Савина и Э.П. Саркисян [9], Е.В. Шкребела

[10] и другие. Среди зарубежных специалистов данную проблематику изучали R.

Awasthi [11], M. Engelschalk [13], O. Feyitimi et al.[14], R. Fowkes et al.[15],

A. Jousten [18], M. Keen [19-23], A. Klemm [24], J. Loeprick [25], J.

Stiglitz [27], а также эксперты Всемирного банка, Международного валютного

фонда (МВФ), Организации экономического сотрудничества и развития (ОЭСР).

Однако существование различных видов

налогов, с которыми сталкиваются субъекты МСБ при осуществлении хозяйственной

деятельности в рамках стандартного и упрощенного налоговых режимов,

обусловливает необходимость оценки этих налогов для дальнейшей разработки

рекомендаций по совершенствованию налогообложения экономических агентов. В

связи с этим, целью исследования является анализ основных аспектов

налогообложения субъектов МСБ налогом на добавленную стоимость (далее – НДС),

как одного из ключевых составляющих налоговой системы страны, а также

исследовании основных особенностей использования налоговых льгот при уплате НДС

субъектами малого и среднего бизнеса в странах мира. Предметом исследования

является льготное налогообложение НДС субъектов МСБ. Основой методологии

исследования является сравнительный анализ существующих подходов к льготному

налогообложению НДС субъектов МСБ. Также в исследовании использовались методы

синтеза и логического обобщения результатов.

На современном этапе экономическая

политика стран мира рассматривает малый и средний бизнес как важный источник

занятости, инноваций и экономического роста. Такие провалы рынка, как обратный

отбор (adverse selection) в

издержках, связанных с привлечением средств (lending costs) или информационных издержках (information costs) приводит к

необходимости государственного вмешательства, которое, как правило,

осуществляется средствами налоговой политики [26]. Однако на практике сложно

отличить настоящие провалы рынка от работы рынка как таковой и от

недобросовестных транзакций. Часто проекты, предлагаемые инвесторам и банкам со

стороны субъектов МСБ, имеют незначительный коммерческий потенциал и

экономическую эффективность. Правительство, со своей стороны, может оказывать

помощь для упрощения административного и налогового бремени для малых и средних

предприятий, и обеспечения его пропорциональности. Опыт некоторых стран ОЭСР, в

частности Великобритании, показывает, что даже при условии существования

налоговых льгот для малого и среднего бизнеса, в т.ч. по НДС, они не доступны

для таких предприятий. Причиной этого является значительная сложность

администрирования таких льгот для субъектов МСБ. Как показали эмпирические

исследования, в развивающихся странах, предприниматели не всегда обладают

информацией о налоговых и неналоговых механизмах помощи МСБ со стороны

государства.

НДС требует значительных возможностей для

администрирования на уровне компании, что не всегда доступно для предприятий

малого и среднего бизнеса. Неформальный сектор экономики в странах мира приводит к проблемам эффективного

внедрения и администрирования НДС. Сама природа НДС, которая подразумевает

значительный объем налоговых возмещений, создает проблемы, связанные с

уклонением от уплаты НДС, которые сложно решить даже высокоэффективным

налоговым органам. В развивающихся странах эти проблемы вызывают значительную

задержку с возмещением НДС, что, в свою очередь, приводит к нехватке

ликвидности компаний. И особенно это затрагивает предприятия среднего бизнеса,

которые работают на национальном уровне.

Сокращение налогового бремени для малого и

среднего бизнеса, как с точки зрения ограничения налогов, так и со стороны

уменьшения издержек соблюдения налогового законодательства (tax compliance costs), часто считается важным для активно

развивающихся секторов производства. Построение эффективной системы

налогообложения должно учитывать неоднородность микро-, малого и среднего

бизнеса. В частности, это имеет значение при определении уровня теневой

экономики. Большинство исследований, которые изучают и используют

макроэкономические подходы к измерению уровня теневой экономики, основанные на

монетарных методах, экономико-математическом моделировании и т.п., не

предоставляют необходимой информации о том, где именно налоговая служба должна

сконцентрировать усилия по соблюдению налогового законодательства. Также подобная

информация может привести к завышенным оценкам запланированных налоговых

поступлений.

В развивающихся странах проблема теневой

экономики стоит острее, чем в развитых странах, однако есть определенные

исключения. Теневой сектор является значительным во многих странах со средним

уровнем дохода, и часто составляет более 50% в странах с низким уровнем

доходов. Соответственно, для таких стран более рациональным является

налогообложение субъектов малого и среднего бизнеса прямыми налогами, а не

налогами на потребление, в том числе НДС, с целью сокращения издержек

администрирования.

Так, согласно исследованиям специалистов

МВФ, которые рассматривали взаимосвязь между формальным и неформальным

секторами экономики, в частности, влияние НДС на налоговое бремя в условиях

теневой экономики для ряда развивающихся стран, позволили прийти к выводу, что

последствия взимания НДС для распределения ресурсов ориентированы в большей

степени на интересы малообеспеченных слоев населения, чем внешнеторговые и

акцизные налоги, которые они призваны заменить [21, 22].

Также стоит отметить, что, с точки зрения

администрирования, больше проблем вызывают малые предприятия по сравнению со

средним бизнесом. Усиление добровольного соблюдения налогового законодательства

и самообложения (self-assessment)

являются ключевыми моментами повышения эффективности налогообложения субъектов

МСБ. Каждая страна должна придерживаться баланса между уровнем «администрирования»

экономики и текущими потребностями, с учетом различных уровней и типов

деятельности субъектов МСБ.

В целом, тенденции налоговой политики в

отношении малого и среднего бизнеса оцениваются международными экспертами

положительно. Власти стран больше полагается на сотрудничество и помощь, и в

меньшей степени – на принудительные меры. Основные усилия сконцентрированы на

регулярном упрощении и повышенном внимании к разработке направлений налоговой

политики для МСБ, целью которой является сокращение уровня неформального

сектора экономики [16, c.3-5].

На практике чаще всего дифференциация

ставок НДС для субъектов МСБ проводится в соответствии с размером компаний[20,

30].

При отсутствии имплементационных издержек (издержек осуществления, издержек

практической реализации, implementation costs) и в условиях, когда целью

является достижение эффективности, оптимальное минимально допустимое

(пороговое) значение НДС должно равняться нулю; однако исключение из

налогообложения определенных предприятий приведет к искажению конкуренции без

получения общественной выгоды. Баланс потребностей правительства в доходах, с

учетом расходов, которые оно несет при взыскании налогов, с издержками соблюдения

налогового законодательства подразумевает, что в условиях регрессивного

характера имплементационных издержек, оптимальным будет налогообложение только

тех плательщиков, размер которых превышает определенное пороговое значение, и

исключение из налогообложения всех, кто находится ниже этого уровня. Однако

стоит отметить, что в целом, доля поступлений от НДС, приходящаяся на субъектов

МСБ, в общем объеме поступлений от НДС незначительна. Так, в странах ЕС,

например, 80% НДС уплачивается 5% зарегистрированных плательщиков налога.

Из вышесказанного следует, что

нецелесообразно применять более низкие ставки НДС для небольших предприятий,

поскольку издержки соблюдения законодательства являются для последних более

обременительными: установление более низкой ставки налога никак не влияет на

реальные издержки соблюдения налогового законодательства, однако сокращает

общественную стоимость – поступления от уплаты налогов. Из этого следует, что

для налогообложения субъектов МСБ, которые не подпадают под налогообложение НДС,

целесообразно использовать более простой налог, с более низкими издержками соблюдения

налогового законодательства, как со стороны плательщиков, так и со стороны

налоговых органов. Размеры оптимального порогового значения НДС зависят от

важности налоговых поступлений для правительства, ставки налога и уровня издержек

администрирования и издержек соблюдения налогового законодательства.

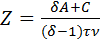

Keen & Mintz предложили формулу для

определения оптимального порогового значения НДС, в условиях постоянных издержек

администрирования и издержек соблюдения налогового законодательства:

(1) (1)

где Z – оптимальное минимально допустимое значение НДС; A

–

издержки администрирования; C – издержки соблюдения налогового законодательства; τ –

ставка НДС; v – коэффициент,

определяющий соотношение добавленной стоимости к обороту[20].

Однако указанная формула не учитывает

другие аспекты, которые влияют на определение оптимального порогового значения

НДС для субъектов МСБ. Чем проще НДС с точки зрения дифференциации ставок и

наличии исключений из налогообложения, тем ниже будут имплементационные издержки,

и, соответственно, тем ниже будет оптимальное минимально допустимое значение

НДС.

С другой стороны, для ограничения

уклонения от уплаты НДС (последнее особенно распространено в системах с

высокими издержками администрирования), целесообразно сократить количество

плательщиков НДС, устанавливая более высокие пороговые значения. Также стоит

принять во внимание влияние на входящие ресурсы, которые субъекты МСБ, находящиеся

ниже порогового значения, ощущают «посредством» НДС. С учетом этого аспекта

целесообразной является возможность добровольной регистрации, а также учет

потенциальных искажений (и соответствующего влияния на соблюдение принципа

справедливости налоговой системы), к которым приводит применение таких

пороговых значений. Последние по своему содержанию является предоставленным конкурентным

преимуществом тем субъектам МСБ, которые исключены таким образом из

налогообложения НДС.

Необходимость одновременного учета значительного

количества факторов обусловливает целесообразность сокращения минимально

допустимого значения при увеличении уровня дохода субъекта МСБ. Такая практика

применяется во многих развитых странах, однако здесь следует учитывать, что

фактически это означает, что оптимальное пороговое значение будет отличаться от

нуля, и может быть достаточно большим, особенно в развивающихся странах [16, c.

66-67].

Рассмотрим теперь более подробно стратегии

налогообложения субъектов МСБ в развивающихся странах и странах с транзитивной

экономикой.

Значительные различия в налогообложении

субъектов МСБ, как правило, в большей степени отражают определенные традиции и

нерегулярные частичные реформы, чем определение роли и места налогообложения

малого и среднего бизнеса в налоговой системе в целом. По мнению западных

ученых-экономистов, действующие налоговые системы развивающихся стран, не

учитывают в достаточной мере роль налогообложения МСБ. В частности, это

касается проблем налогообложения НДС. Анализ современной теоретической и

эмпирической литературы позволил определить подходы к налогообложению НДС

субъектов МСБ, которые сейчас применяются в развитых странах мира.

Первый и основной подход – это применение минимально

допустимых значений НДС, на основе вышеупомянутой методологии, как инструмент определения

тех налогоплательщиков, кто может применять специальный режим. Нужно отметить,

что в развивающихся странах, и в странах с транзитивной экономикой, такой порог

НДС для субъектов МСБ закреплен на достаточно высоком уровне. Во многих странах

Латинской Америки, и некоторых других странах мира, пороговые значения НДС

отсутствуют, или очень низкие, что приводит к определенным проблемам с

налогообложением предприятий МСБ. Одним из проявлений таких проблем является

использование такого дополнительного инструмента как вычеты НДС. Важность

применения порогового значения НДС, как инструмента исключения большинства

субъектов МСБ из стандартного налогообложения, заключается в том, чтобы любое

предприятие ориентировалось в методах самообложения и было в состоянии вести

упрощенный бухгалтерский учет. Также такие компании должны быть способны

придерживаться налогового законодательства по налогообложению дохода, иными

словами вести учет по методу начисления (accrual

accounting), применять амортизацию и т.д.

В целом, системы НДС основаны на

принципе начисления (accrual based),

когда НДС начисляется на налогооблагаемые продажи до получения

наличных средств. В условиях кассового метода (cash accounting) НДС с

продаж выплачивается только после получения наличных средств, и, подобным

образом, возникает налоговый кредит.

Применение кассового учета позволяет

значительно сократить издержки соблюдения налогового законодательства для

субъектов МСБ и увеличить уровень их ликвидности, позволяя им отсрочить

налоговые платежи до того момента, пока они не получат оплату от потребителей.

В то же время, такая схема может быть менее благоприятной, учитывая тот факт,

что право на вычет входящего НДС может быть осуществлено только в течение

налогового периода, в котором налогоплательщик производит оплату (включая НДС)

поставщику. С этой целью использование методологии, основанной на издержках (costs-based methodology),

целесообразно при установлении пороговых значений НДС для предприятий среднего

бизнеса. Подобным образом компании, которые добровольно регистрируются в

качестве плательщиков НДС, должны также облагаться налогом на доход на общих

основаниях, т.е. выбор должен быть между тем, применять эти два налога, или не

применять ни один из них.

Еще одним

инструментом льготного налогообложения НДС субъектов МСБ является уменьшение

частоты подачи деклараций.

В большинстве стран, которые применяют

НДС, требуется ежемесячное представление соответствующей отчетности. Для

сокращения издержек соблюдения налогового законодательства, в определенных

странах субъекты МСБ имеют право реже подавать отчетность по НДС (табл. 1).

Предприятия микробизнеса работают на

уровне семейного бизнеса и, как правило, используют труд наемных работников.

Налогообложение самозанятых лиц в условиях, когда другие работники, которые

получают такие же доходы, но в виде заработной платы, не облагаются налогом на

индивидуальный доход (personal income tax), лишено экономического смысла. Также

потенциальные поступления от налогообложения НДС субъектов микробизнеса, будут

незначительны из-за наличия существенных имплементационных издержек.

Таблица 1.

Частота предоставления

деклараций по НДС в странах мира

|

Страна

|

Критерий использования (годовой

оборот, если другое не обозначено)

|

Частота предоставления отчетности по

НДС

|

|

Австралия

|

<

$AUD 20 млн.

|

Ежеквартально

|

|

Бельгия

|

<

€2,5 млн.

|

Ежеквартально

|

|

Великобритания

|

<

£1,35 млн.

|

Ежегодно

|

|

Дания

|

<

Dkr 5 млн.

от

Dkr 5 до 50 млн.

|

Раз

в полугодие

Ежеквартально

|

|

Испания

|

Для

субъектов МСБ, использующих упрощенные схемы

|

Ежеквартально

Ежегодно

|

|

Италия

|

<

€400 тис. (услуги)

<

€700 тис. (товары)

|

Ежеквартально

Ежеквартально

|

|

Канада

|

<

$CAD 1,5 млн.

от

$CAD 1,5 до 6 млн.

>

$CAD 6 млн.

|

Ежегодно

Ежеквартально

Ежемесячно

|

|

Люксембург

|

<

€620 тыс.

<

€112 тыс.

<

€25 тыс.

|

Ежеквартально

Ежегодно

Декларация

не требуется

|

|

Новая

Зеландия

|

<

$NZD 500 тыс.

<

$NZD 24 млн.

|

Каждые

два месяца

Раз

в полугодие

|

|

Норвегия

|

<

NKr 1 млн.

|

Ежегодно

|

|

ЮАР

|

<

R1,5 млн.

|

Каждые

четыре месяца

|

|

Польша

|

Субъекты

МСБ, использующие кассовый метод учета

|

Ежеквартально

|

|

Португалия

|

<

€650 тыс.

|

Ежеквартально

|

|

Словакия

|

<

€100 тыс.

|

Ежеквартально

о

|

|

Финляндия

|

<

€25 тыс.

<

€50 тыс.

|

Ежегодно

Ежеквартально

|

|

Франция

|

<

€783 тыс. (товары)

<

€236 тыс. (услуги)

Ежегодная

сумма обязательств по НДС < €15 тыс.

|

Ежегодно

Ежегодно

Ежеквартально

|

|

Чехия

|

<

Kč 10 млн.

<

Kč 6 млн.

|

Ежеквартально

Требования

относительно подачи электронной отчетности отсутствуют

|

|

Швейцария

|

<

₣ 5,02 млн.

Ежегодная

сумма обязательств по НДС < ₣ 109 тыс.

|

Раз

в полугодие

|

|

Швеция

|

<

Skr 1 млн.

|

Ежегодно

|

Источник: составлено автором по [28, c. 113-114, 29]

Помимо этого, возникают вопросы относительно

исключения из налогообложения всех предприятий, которые получают доход ниже

уровня необлагаемого минимума (personal

exemption). Важный аргумент включения таких предприятий в налоговую

систему заключается в обеспечение их участия в политическом процессе и усилении

финансовой ответственности органов власти.

Однако для обеспечения эффективности такие

системы должны быть простыми и с низкими издержками администрирования и издержками

соблюдения налогового законодательства. Это может быть достигнуто, в частности,

путем использования системы патентов. С учетом их ограниченного потенциала по

генерированию дохода и практики налогообложения, которая отличается от

стандартного налогового режима, такие патенты, как правило, более эффективно администрируются

местными органами власти, чем национальным правительством [17].

В условиях, когда размером налоговых

доходов, поступающих от субъектов микробизнеса, в общей сумме налоговых

поступлений государства можно пренебречь, их важность для местных бюджетов

может быть значительной [19].

Если речь идет о предприятиях-субъектах

МСБ с оборотом, превышающим оборот предприятий микробизнеса, однако находящимся

ниже порогового значения для обложения НДС, целесообразно использовать

презумптивное налогообложение, основанное на объемах оборота, если такие

предприятия не являются субъектами налогообложения НДС на общих условиях [12].

При определении стратегии налогообложения

НДС субъектов МСБ возникают вопросы, должны ли малые предприятия платить налог

на доход и нужен ли определенный налог с целью воспроизведения воздействия НДС

для тех компаний, чей оборот меньше минимально необходимого для обязательной

регистрации предпринимателя как плательщика НДС.

Прежде всего, следует отметить, что

предприятия, осуществляющие поставки контрагентам-зарегистрированным плательщикам

НДС, могут также регистрироваться плательщиками НДС добровольно. На этом этапе

проблемы возникают у компаний, исключенных из налогообложения НДС, осуществляющих

продажи конечным потребителям. При отсутствии любого налога-заменителя (replacement tax), будут иметь место

конкурентные преимущества в отношении тех субъектов НДС, которые обязаны его уплачивать.

В свою очередь, это приведет к искажению конкуренции и вымыванию доходов [26]. Частично

эта проблема нивелируется тем фактом, что при любой транзакции эти предприятия

несут определенное бремя НДС, связанное с их собственными закупками. Подобное

неявное налогообложение их продаж является аргументом против использования презумптивного

налогообложения как инструмента замены НДС. Однако степень этого влияния

зависит от уровня порогового значения НДС и размера теневого сектора экономики:

предприятия, которые предпочитают поставлять товары контрагентам, исключенным из

налогообложения НДС (либо вследствие того, что оборот последних не достаточен

для обязательной их регистрации плательщиками НДС, либо по причине уклонения от

уплаты НДС), имеют стимулы к уклонению от уплаты НДС, что приводит к нарушению

налогового законодательства и росту соответствующих издержек его соблюдения.

В целом, вопрос полной замены НДС для

предприятий-субъектов МСБ не является достаточно распространенным в современной

экономической литературе. Чем больше пороговое значение для НДС и чем больше

размер теневого сектора, тем больше стимулы для проведения такой политики.

Основными потенциальными заменителями НДС

в таких случаях могут быть:

налога с оборот с низкой ставкой (однако,

основным негативным моментом такой политики становится каскадный эффект,

избежать которого и призвано применение НДС);

использование вычетов вместо инвойсов по

НДС для предприятий, чей наличный доход подлежит налогообложению (однако, это

может опять-таки привести к каскадному эффекту, если предприятия будут продолжать

применять инвойсы с НДС);

применение налогов у источника дохода (withholding taxes), которые призваны усилить

влияние НДС как фактора повышения производственных расходов малых предприятий (однако

в этом случае стоит учесть, что, если подобные механизмы не будут работать эффективно,

это может привести к росту производственных расходов и для крупных компаний,

которые в полной степени соблюдают налоговое законодательство) [16, c. 76-80].

Проведенный теоретико-методический анализ

позволил систематизировать существующие подходы к налогообложению НДС субъектов

микро-, малого и среднего бизнеса в зависимости от объемов деятельности

компаний (табл. 2).

Таблица 2.

Системы налогообложения НДС субъектов МСБ

|

Тип

деятельности

|

Рекомендуемая

система

|

|

Микробизнес, малый бизнес без

фиксированного местонахождения коммерческой структуры и малый бизнес, где уплачивается

минимальная заработная плата

|

Патент

|

|

Микро-, малый и средний бизнес,

включая предприятия с оборотом, меньше минимально необходимого для

обязательной регистрации предпринимателя в качестве плательщика НДС

|

Система презумптивного

налогообложения, основанная на обороте.

Применение налогов у источника

|

|

Другие предприятия малого и

среднего бизнеса, с оборотом, превышающим минимально необходимый для

обязательной регистрации предпринимателя в качестве плательщика НДС

|

Стандартный налоговый режим с

упрощенной системой ведения финансовой отчетности и регистрации предприятий

|

Как вывод следует

отметить, что на сегодняшний день оптимальное решение по построению системы

налогообложения НДС субъектов МСБ отсутствует. Имеются лишь определенные

варианты построения прозрачной, четкой и простой системы, которая уменьшает издержки

соблюдения законодательства для субъектов МСБ и издержки администрирования для

налоговых органов. На данном этапе определенным остается лишь тот факт, что

мотивы для использования презумптивного налогообложения с целью замены НДС в

сфере малого и среднего бизнеса являются менее обоснованными, в сравнении с

целесообразностью замены презумптивным налогом налога на доход. Экономико-институциональная

и правовая среда каждой страны требует индивидуальных решений, при этом,

эффективные налоговые режимы иногда менее зависимы от уровня и состояния

правовых инструментов, чем от качества налогового администрирования. В связи с

этим, направлением дальнейших исследований, является оценка и выбор режима

льготного налогообложения субъектов МСБ, в зависимости от уровня развития

институтов налоговой системы страны.

Библиография

1. Гусева Т.А., Клеванова Н.Л. Государственная поддержка: реальность и перспективы развития малого и среднего предпринимательства // Право и экономика. 2010. № 1. С. 4-9.

2. Ивашинникова Е.А., Голояд А.Н. Налоговое стимулирование развития малого бизнеса в РФ // Современные научные исследования и инновации. 2016. № 1 (57). С. 448-451.

3. Косов М.Е., Ягудина Э.В. Специальный налоговый режим и инновационная деятельность малого бизнеса // Международный бухгалтерский учет. 2013. № 1. С. 38-43.

4. Любушин Н.П., Ивасюк Р.Я. Анализ систем налогообложения, применяемых предприятиями малого бизнеса // Экономический анализ: теория и практика. 2010. № 2. С. 2-12.

5. Митрофанова И.А., Волкова Ю.И. Налоговые льготы как форма государственной поддержки малого инновационного предпринимательства // Финансовая аналитика: проблемы и решения. 2011. № 48. С. 39-45.

6. Налоговые льготы. Теория и практика применения: монография для магистрантов, обучающихся по программам направления «Финансы и кредит» / Под ред. И.А. Майбурова, Ю.Б. Иванова. М.: ЮНИТИ-ДАНА, 2015. С. 470-474.

7. Пансков В.Г. Налоговые льготы: целесообразность и эффективность // Финансы. 2012. № 10. С. 34-36.

8. Рец В.В. Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятий // Известия Российского экономического университета им. Г.В. Плеханова. 2013. № 1(11). С. 133-146.

9. Савина О.Н., Саркисян Э.П.. Налог на добавленную стоимость при упрощенной системе налогообложения: право выбора уплаты // Налоги и налогообложение. 2016. № 2. С. 179-189. DOI: 10.7256/1812-8688.2016.2.17983.

10. Шкребела Е.В. Налогообложение малого бизнеса в России: проблемы и перспективы решения / Под ред. С. Синельникова-Мурылева, И. Трунина. М.: ИЭПП, 2008. С. 32.

11. Awasthi R. MSME Tax Simplification – Can it Tackle Informality? The World Bank Group, 2012. 30 p.

12. Designing a Tax System for Micro and Small Businesses: Guide for Practitioners / IFC, The World Bank Group, 2007. 152 p.

13. Engelschalk M. Designing a Tax System for Micro and Small Businesses: Guide for Practitioners. Washington D.C.: International Finance Corporation, The World Bank Group, 2007. 45 p.

14. Feyitimi O., Temitope O., Akeem L., Oladele O. Tax Incentives and the Growth of Small and Medium Scale Enterprises in Developing Economy – the Nigerian Experience // European Journal of Research and Reflection in Management Sciences. – 2016. – Vol. 4(2). – pp. 24-42.

15. Fowkes R., Sousa J., Duncan N. Evaluation of Research and Development Tax Credit. HMRC Working Paper 17. HMRC, 2015. 46 p.

16. International tax dialogue: Key issues and debates in VAT, SME taxation and the tax treatment of the financial sector / Ed. by A. Carter. – European Commission, OECD, 2013. 217 p.

17. Joshi A., Prichard W., Heady C. Taxing the Informal Economy: Challenges, Possibilities and Remaining Questions // IDS Working Paper. – Vol.2013. – No 429.

18. Jousten A. SMEs and the tax system: what is so different about them? CESifo Forum, ABI/INFORM Global, 2007.

19. Keen M. Taxation and Development – Again. WP/12/220. IMF, 2012.

20. Keen M., Mintz J. The Optimal Threshold for a Value-Added Tax // Journal of Public Economics. – 2004. – Vol. 88. – pp. 559–576.

21. Keen M. VAT, Tariffs, and Withholding: Border Taxes and Informality in Developing Countries // Journal of Public Economics. – 2012. – Vol. 92. – pp. 1892–906;

22. Keen M. What Do (and Don’t) We Know About the Value-Added Tax? A Review of Richard M. Bird and Pierre-Pascal Gendron’s The VAT in Developing and Transitional Countries // Journal of Economic Literature. – 2009. – Vol. 47. – pp. 155–70.

23. Keen M., Taxing micro, small-(and medium-) sized enterprises. IMF-Japan High-Level Tax Conference, Tokyo, 2013. 41 p.

24. Klemm A. Causes, Benefits, and Risks of Business Tax Incentives. WP/09/21. IMF, 2009. 28 p.

25. Loeprick, J. Small Business Taxation: Reform to Encourage Formality and Firm Growth. Investment Climate in Practice: Business Taxation. No. 1. Washington DC: World Bank, 2009. 8 p.

26. Sokolovska O., Sokolovskyi D. Market and Government Failures Related to the Introduction of Tax Incentives Regime // Economie si Sociologie: Revista Teoretico-Stiintifica. –2015. – № 4. – pр. 17-26.

27. Stiglitz J. Inequality and Economic Growth // The Political Quarterly. – 2015. – Vol. 86(51). – pp.134-155.

28. Taxation of SMEs in OECD and G20 Countries. No 23. OECD, 2015. 154 p.

29. Value Added Tax [Electronic resource] / The gruenden.ch network. – Mode of access : http://www.gruenden.ch/en/founding-process/preparation/taxation/value-added-tax/#c1184

30. Zee H. Simple Analytics of Setting the Optimal VAT Exemption Threshold // Die Economist. – 2005. – Vol. 153. – pp. 461–471.

References

1. Guseva T.A., Klevanova N.L. Gosudarstvennaya podderzhka: real'nost' i perspektivy razvitiya malogo i srednego predprinimatel'stva // Pravo i ekonomika. 2010. № 1. S. 4-9.

2. Ivashinnikova E.A., Goloyad A.N. Nalogovoe stimulirovanie razvitiya malogo biznesa v RF // Sovremennye nauchnye issledovaniya i innovatsii. 2016. № 1 (57). S. 448-451.

3. Kosov M.E., Yagudina E.V. Spetsial'nyi nalogovyi rezhim i innovatsionnaya deyatel'nost' malogo biznesa // Mezhdunarodnyi bukhgalterskii uchet. 2013. № 1. S. 38-43.

4. Lyubushin N.P., Ivasyuk R.Ya. Analiz sistem nalogooblozheniya, primenyaemykh predpriyatiyami malogo biznesa // Ekonomicheskii analiz: teoriya i praktika. 2010. № 2. S. 2-12.

5. Mitrofanova I.A., Volkova Yu.I. Nalogovye l'goty kak forma gosudarstvennoi podderzhki malogo innovatsionnogo predprinimatel'stva // Finansovaya analitika: problemy i resheniya. 2011. № 48. S. 39-45.

6. Nalogovye l'goty. Teoriya i praktika primeneniya: monografiya dlya magistrantov, obuchayushchikhsya po programmam napravleniya «Finansy i kredit» / Pod red. I.A. Maiburova, Yu.B. Ivanova. M.: YuNITI-DANA, 2015. S. 470-474.

7. Panskov V.G. Nalogovye l'goty: tselesoobraznost' i effektivnost' // Finansy. 2012. № 10. S. 34-36.

8. Rets V.V. Uproshchennaya sistema nalogooblozheniya kak element sovremennykh metodov optimizatsii nalogooblozheniya predpriyatii // Izvestiya Rossiiskogo ekonomicheskogo universiteta im. G.V. Plekhanova. 2013. № 1(11). S. 133-146.

9. Savina O.N., Sarkisyan E.P.. Nalog na dobavlennuyu stoimost' pri uproshchennoi sisteme nalogooblozheniya: pravo vybora uplaty // Nalogi i nalogooblozhenie. 2016. № 2. S. 179-189. DOI: 10.7256/1812-8688.2016.2.17983.

10. Shkrebela E.V. Nalogooblozhenie malogo biznesa v Rossii: problemy i perspektivy resheniya / Pod red. S. Sinel'nikova-Muryleva, I. Trunina. M.: IEPP, 2008. S. 32.

11. Awasthi R. MSME Tax Simplification – Can it Tackle Informality? The World Bank Group, 2012. 30 p.

12. Designing a Tax System for Micro and Small Businesses: Guide for Practitioners / IFC, The World Bank Group, 2007. 152 p.

13. Engelschalk M. Designing a Tax System for Micro and Small Businesses: Guide for Practitioners. Washington D.C.: International Finance Corporation, The World Bank Group, 2007. 45 p.

14. Feyitimi O., Temitope O., Akeem L., Oladele O. Tax Incentives and the Growth of Small and Medium Scale Enterprises in Developing Economy – the Nigerian Experience // European Journal of Research and Reflection in Management Sciences. – 2016. – Vol. 4(2). – pp. 24-42.

15. Fowkes R., Sousa J., Duncan N. Evaluation of Research and Development Tax Credit. HMRC Working Paper 17. HMRC, 2015. 46 p.

16. International tax dialogue: Key issues and debates in VAT, SME taxation and the tax treatment of the financial sector / Ed. by A. Carter. – European Commission, OECD, 2013. 217 p.

17. Joshi A., Prichard W., Heady C. Taxing the Informal Economy: Challenges, Possibilities and Remaining Questions // IDS Working Paper. – Vol.2013. – No 429.

18. Jousten A. SMEs and the tax system: what is so different about them? CESifo Forum, ABI/INFORM Global, 2007.

19. Keen M. Taxation and Development – Again. WP/12/220. IMF, 2012.

20. Keen M., Mintz J. The Optimal Threshold for a Value-Added Tax // Journal of Public Economics. – 2004. – Vol. 88. – pp. 559–576.

21. Keen M. VAT, Tariffs, and Withholding: Border Taxes and Informality in Developing Countries // Journal of Public Economics. – 2012. – Vol. 92. – pp. 1892–906;

22. Keen M. What Do (and Don’t) We Know About the Value-Added Tax? A Review of Richard M. Bird and Pierre-Pascal Gendron’s The VAT in Developing and Transitional Countries // Journal of Economic Literature. – 2009. – Vol. 47. – pp. 155–70.

23. Keen M., Taxing micro, small-(and medium-) sized enterprises. IMF-Japan High-Level Tax Conference, Tokyo, 2013. 41 p.

24. Klemm A. Causes, Benefits, and Risks of Business Tax Incentives. WP/09/21. IMF, 2009. 28 p.

25. Loeprick, J. Small Business Taxation: Reform to Encourage Formality and Firm Growth. Investment Climate in Practice: Business Taxation. No. 1. Washington DC: World Bank, 2009. 8 p.

26. Sokolovska O., Sokolovskyi D. Market and Government Failures Related to the Introduction of Tax Incentives Regime // Economie si Sociologie: Revista Teoretico-Stiintifica. –2015. – № 4. – pr. 17-26.

27. Stiglitz J. Inequality and Economic Growth // The Political Quarterly. – 2015. – Vol. 86(51). – pp.134-155.

28. Taxation of SMEs in OECD and G20 Countries. No 23. OECD, 2015. 154 p.

29. Value Added Tax [Electronic resource] / The gruenden.ch network. – Mode of access : http://www.gruenden.ch/en/founding-process/preparation/taxation/value-added-tax/#c1184

30. Zee H. Simple Analytics of Setting the Optimal VAT Exemption Threshold // Die Economist. – 2005. – Vol. 153. – pp. 461–471.

|

Рус

Рус