|

Энергетический вестник

Правильная ссылка на статью:

Литвинюк И.И., Гулиев И.А.

Россия на биржевом рынке жидких углеводородов

// Энергетический вестник.

2016. № 1.

С. 87-107.

DOI: 10.7256/2453-8892.2016.1.21450 URL: https://nbpublish.com/library_read_article.php?id=21450

Россия на биржевом рынке жидких углеводородов

Литвинюк Игорь Игоревич

аспирант, кафедра Международных проблем ТЭК, ФГАОУ ВО «Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации»

119454, Россия, г. Москва, проспект Вернадского, 76

Litvinyuk Igor

Postgraduate at the Department of International Problems of Fuel and Energy Industry of MGIMO

119454, Russia, Moscow, ul. Prospekt Vernadskogo, 76

|

litvinyuk@miep-mgimo.ru

|

|

|

|

Гулиев Игбал Адилевич

кандидат экономических наук

заместитель Директора, Международный институт энергетической политики и дипломатии, ФГАОУ ВО «Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации»

119454, Россия, г. Москва, проспект Вернадского, 76

Guliyev Igbal

PhD in Economics

Deputy Director of the International Institute of Energy Policy and Diplomacy of MGIMO

119454, Russia, Moscow, ul. Prospekt Vernadskogo, 76

|

|

guliyev@miep-mgimo.ru

|

|

|

|

DOI: 10.7256/2453-8892.2016.1.21450

Дата направления статьи в редакцию:

16-12-2016

Дата публикации:

16-01-2017

Аннотация:

Установлению справедливой цены на энергетические товары, расширению влияния национальной валюты на мировом рынке, снижению влияния внешних конъюнктурных колебаний мировой экономики на экономику России будет способствовать организация биржевых торгов нефтью и нефтепродуктами, требующая установления на них независимых национальных ценовых индикаторов. Предметом исследования настоящей статьи является возможность вхождения России в структуру мировой биржевой торговли нефтью и нефтепродуктами в целях укрепления рычагов влияния страны на мировые цены, а также в интересах государственного бюджета и российских компаний. Внимание уделяется анализу современной контрактной структуры мирового нефтяного рынка и формируемых ей рисков. При выполнении отдельных работ использовались методы научной абстракции, системного, факторного, ситуационного анализа, экспертных оценок, а также инструментарий статистического анализа. Новизна исследования заключается в том, что проводится анализ потенциальных возможностей экспорта нефти и нефтепродуктов из России в контексте реализации биржевого механизма торговли. В статье осуществлена разработка методических основ для расчета ценовых индикаторов нефти и нефтепродуктов, выработан перечень предложений по продвижению и маркетингу маркерных сортов российской нефти на международном уровне.

Ключевые слова:

нефть, нефтепродукты, ценовые индикаторы, маркерные сорта, товарные биржи, международный опыт, экспорт, Россия, международная торговля, контракт

Abstract: The organization of oil and oil products stock trading, requiring for independent national price indicators establishing, will promote the formation of a fair prices for energy commodities, the extension of influence of the national currency on the global market and the decrease of impact of external market fluctuations of global economy on Russia’s economy. The research subject is the possibility of Russia’s inclusion in the structure of the global oil and oil products stock trading for the purpose of strengthening the country’s leverage over free market prices and in the interests of the state budget and Russian companies. Special attention is given to the analysis of the contemporary contract structure of the global oil market and the risks, formed by it. The authors apply the methods of scientific abstraction, system, factor and situation analysis, expert assessments and the instruments of statistical analysis. The scientific novelty of the study consists in the analysis of the capabilities of oil and oil products export from Russia in the context of marketplace trading mechanism. The authors develop the methodological framework for oil and oil products price indicators calculation and the suggestions about the promotion and marketing of benchmark grades of Russian oil on the international level.

Keywords: oil, oil products, price indicators, benchmark grades, commodity markets, international practice, export, Russia, international trade, contract

Постановка проблемы

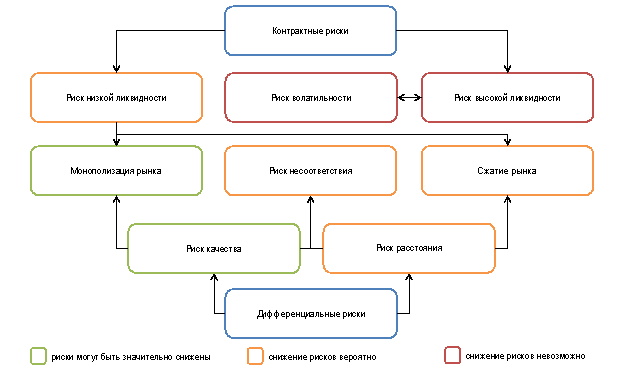

В современной контрактной структуре мирового рынка нефти Россия выступает стороной, принимающей диктуемые правила, и имеет значительное число рисков для российских компаний и бюджета страны. В первую очередь, данные риски связаны с невозможностью прогнозировать цены в краткосрочном периоде ввиду их значительных колебаний на высоколиквидных биржевых площадках. Такие колебания цен приводят к противоречивым экономическим оценкам крупных инвестиционных проектов, проводимым в различные моменты времени, а также к заметным потерям при осуществлении российскими нефтяными компаниями краткосрочных поставок. На Рисунке 1 представлена сводная диаграмма рисков, формируемых контрактной структурой мирового рынка нефти [3]. Стоит отметить, что некоторые из этих рисков являются объективными для всех без исключения участников контрактного рынка, а также контрагентов физического рынка нефти, в том числе и российских компаний, а некоторые (дифференциальные) характерны только для тех участников рынка, чьи маркерные сорта не торгуются на международных биржевых площадках.

Рисунок 1 – Структура основных рисков, формируемых контрактной структурой мирового рынка нефти

Для российской нефтяной промышленности в перспективе формируются две основных группы ценовых рисков. Риски могут быть определены как связанные с потенциальным перспективным снижением цен на нефть на мировом рынке из-за воздействия факторов спроса и предложения, и риски, связанные с контрактной структурой рынка и дифференциальной системой исчисления цен на российскую нефть:

1. Риски снижения цен на нефть на мировом рынке:

1.1. Риски увеличения предложения. Риски со стороны предложения формируются для России в случае, если на мировой нефтяной рынок поступят дополнительные объемы нефти, которые могут быть добыты со сравнительно невысокими затратами. В этом случае мировые цены нефти могут снизиться, что приведет к недополучению как бюджетных доходов, так и доходов компаний. К тому же, в этом случае новые российские проекты не смогут войти на рынок по затратам, так как компаниям будет невыгоден запуск проектов с отрицательной доходностью;

1.2. Риски снижения спроса. Снижение спроса на нефть в прогнозном периоде может привести к снижению мировых цен, а так же к сужению экспортной ниши на зарубежных рынках для российских нефтяных компаний. Сужение рыночной ниши и снижение мировых цен на нефть, как и в случае с увеличением дешевого предложения нефти за пределами России, приведет к снижению бюджетных поступлений. Риски снижения спроса формируются под влиянием сразу нескольких процессов в экономике и энергетике. В перспективе снижение спроса на нефть и нефтепродукты может обусловливаться:

1.2.1. Низкими темпами роста экономики, которые в свою очередь ведут к спаду промышленного производства, снижению уровня жизни и уменьшению потребления нефти во всех секторах экономики;

1.2.2. Развитием технологий энергосбережения и политики, направленных на снижение потребления нефти;

1.2.3. Развитием межтопливной конкуренции, к примеру вытеснением части потенциального объема спроса на нефть биотопливами, электроэнергией или природным газом [9].

2. Риски, формируемые контрактной структурой мирового рынка нефти:

2.1. Контрактные риски, формируемые самой биржевой структурой ценообразования на нефть в мире, в частности риски волатильности и непредсказуемости цен на нефть в долгосрочном периоде. Наличие этих рисков не позволяет компаниям прогнозировать цены на нефть, а значит точно рассчитывать инвестиции и доходность отдельных нефтегазовых проектов. К тому же, значительные скачки цен на нефть могут приводить к провалам в объемах бюджетных поступлений;

2.2. Дифференциальные риски. Российская нефть поставляется на рынок Европы (основной экспортный рынок для российских компаний) по маркеру Urals, цена на который, в свою очередь определяется как дифференциал от сорта Brent. Такая структура ценообразования на российские экспортные поставки ведет к тому, что российские компании зависят одновременно как от колебаний цен на сам Brent, так и от волатильных краткосрочных отклонении дифференциала Brent/Urals, что приводит к еще большей неопределенности при оценках доходности поставок, а также к увеличению ценовых рисков.

С учетом того, что российские маркерные сорта нефти в настоящее время фактически не представлены в структуре мировой торговли, в целях укрепления рычагов влияния на мировые цены на нефть, а также в интересах государственного бюджета и российских компаний представляется целесообразным и необходимым обеспечение возможности полноценного вхождения страны в структуру мировой биржевой торговли нефтью, что наиболее эффективно может быть осуществлено при создании собственных международных маркерных сортов нефти.

Потенциальные возможности экспорта нефти и нефтепродуктов из России

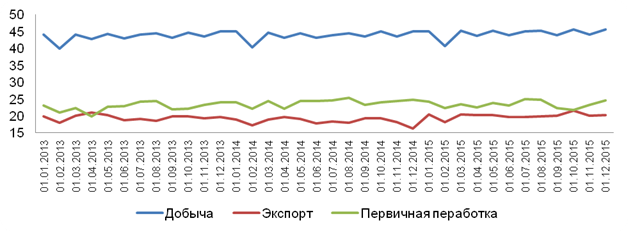

Будущие сценарии российского экспорта нефти и нефтепродуктов достаточно сильно различаются. В настоящее время российский экспорт нефти имеет тенденцию к некоторому росту в период с 2013 г. Это происходит на фоне сокращения мирового спроса на нефть и наращивания объемов внутренней первичной переработки нефтяного сырья на НПЗ (Рисунок 2) [12].

Рисунок 2 – Данные о добыче, экспорте и первичной переработке нефти в РФ, млн т, 2013-2015 гг. (данные по месяцам)

По географическим направлениям экспорт имеет следующую структуру. В ближнее зарубежье поставляется 21,8 млн т нефти, тогда как в направлении дальнего зарубежья объем экспорта достигает 220 млн т/г, при этом в западном направлении (Европа, в том числе по южному направлению в Аугусту и Триест (Италия) и по северному в Амстердам и Роттердам (Нидерланды)) поставляется 68% объема экспорта, в восточном (АТР, в том числе Япония, Китай, Южная Корея) – 31,4%.

Большинство исследователей прогнозируют постепенную переориентацию российского экспорта нефти с западного направления на восточное. Это будет вызвано ожидаемым спадом в европейской нефтепереработке, обусловленным низкой рентабельностью европейских НПЗ, а также устоявшимся трендом на снижение потребления нефти на европейских рынках. Тем не менее, в Европе наблюдается структурный дефицит нефтеперерабатывающих мощностей, что открывает возможности для российских поставщиков в части нефтепродуктообеспечения потребителей в европейских странах. Растущее потребление нефти в Китае и других странах развивающейся Азии должно привести к росту потребления энергоресурсов, в том числе поставляемых из РФ.

Следует отметить, что количественные прогнозы значительно различаются между собой, так как по-разному учитывают факторы появления новых участников мирового нефтяного рынка (таких, как Иран [7]), влияние макроэкономической конъюнктуры на волатильность цен на нефть и воздействие на государственную энергетическую политику как стран-экспортеров, так и стран-импортеров. В связи с этим существуют большие риски в определении модальностей двухстороннего взаимодействия стран-производителей и стран-потребителей энергоресурсов. В данной работе мы воспользовались прогнозом ИНЭИ РАН (Таблица 1) [16].

Таблица 1 – Фактические и перспективные объемы экспорта нефти из РФ по направлениям, млн т

|

|

Год

|

2040 к 2015

|

| |

2015

|

2020

|

2025

|

2030

|

2035

|

2040

|

%

|

|

Базовый сценарий, всего

|

247,0

|

247,0

|

242,0

|

242,0

|

224,9

|

220,0

|

-11,0

|

|

- Западное направление

|

188,1

|

178,5

|

167,6

|

162,6

|

141,1

|

124,0

|

-34,1

|

|

- Восточное направление

|

40

|

51

|

58

|

64

|

68

|

80

|

+100,0

|

|

- Страны СНГ

|

18,9

|

17,5

|

16,4

|

15,4

|

15,8

|

16

|

-15,3

|

|

Пессимистический сценарий, всего

|

202,8

|

177,5

|

161,0

|

169,9

|

162,3

|

160,2

|

-21,0

|

|

- Западное направление

|

147,7

|

118,4

|

95,9

|

97,0

|

83,2

|

69,7

|

-52,8

|

|

- Восточное направление

|

36

|

39

|

44

|

52

|

57

|

67

|

+86,1

|

|

- Страны СНГ

|

19,1

|

20,1

|

21,1

|

20,9

|

22,1

|

23,5

|

+23,0

|

|

Оптимистический сценарий, всего

|

247

|

278,5

|

274,1

|

269,5

|

250,2

|

240,1

|

-2,8

|

|

- Западное направление

|

189,6

|

211,7

|

201,9

|

190,8

|

167,1

|

144,3

|

-23,9

|

|

- Восточное направление

|

40

|

51

|

58

|

64

|

68

|

80

|

+100,0

|

|

- Страны СНГ

|

17,4

|

15,8

|

14,2

|

14,7

|

15,1

|

15,8

|

-9,2

|

По всем сценариям перспективного развития российского нефтяного сектора отмечается важная роль российской нефти на зарубежных энергетических рынках. При этом, тогда как инфраструктура физической экспортной поставки нефтепродуктов из России в представляется сформированной, механизм торговли нефтепродуктами требует дальнейшей проработки, в том числе в части формирования биржевой инфраструктуры.

В отношении нефтепродуктов необходимо подчеркнуть, что в связи с требованиями законодательства европейские НПЗ сталкиваются с необходимостью перевода издержек в повышение цен на нефтепродукты, что снижает их конкурентоспособность на международных рынках. Государственное регулирование оказывает существенное влияние на динамику развития, устойчивость функционирования и рентабельность нефтепереработки. Таким образом, тезис об экономической целесообразности осуществления крупных инвестиций российских нефтяных компаний в приобретение европейских НПЗ может быть небезосновательно подвергнут сомнению: несмотря на стоимость транспортировки, более эффективной представляется переработка нефти на российских НПЗ с последующей поставкой дефицитных нефтепродуктов на европейские рынки.

В соотношении объемов реальной добычи и поставки с объемами фьючерсной торговли финансовые рынки значительно оторваны от реальных рынков физической нефти – зачастую объемы фьючерсных торгов в сотни раз превышают как реальные поставки по ним, так и фактический объем добычи нефти. Последнее является немаловажным фактором, поскольку не дает объективной оценки уровня спроса и предложения, которые, в первую очередь, формируют цену, так как низкий объем добычи не в состоянии обеспечить весь «виртуальный» спрос.

Современной биржевой торговле сегодня необходимы новые маркерные сорта, которые бы могли гарантированно обеспечивать спрос на рынке физическими поставками нефти. Россия, как один из лидеров нефтедобычи, может принять участие в этом процессе и вывести свои маркерные сорта на мировой рынок.

В то же время важно обеспечить все предпосылки для функционирования высоколиквидного биржевого рынка. Основываясь на опыте существующих мировых бирж, можно выделить основные условия, необходимые для формирования собственного маркерного сорта и биржевой площадки:

- наличие физической базы маркерного сорта в объеме не менее 40 млн т/г. [2];

- стабильные уровни среднегодовой и суточной добычи для обеспечения стабильности поставок на биржу;

- наличие значительного числа покупателей, заинтересованных в поставках маркерного сорта.

Для России с высокими объемами добычи нефти и единой транспортной системой есть возможность создать сразу два маркерных сорта нефти: сорт ESPO, поставляемый по нефтепроводу ВСТО в АТР, и сорт Urals, поставляемый на европейские рынки. В целом, у России существует несколько перспективных направлений развития собственного бенчмарка и его продвижения в системе мировой торговли нефтью:

1. Вывод сорта Urals на рынок Европы через агломерацию северных портов. Здесь новому контракту придется конкурировать с наиболее популярным по объему торгов Brent. Нельзя, однако, исключать пессимистического сценария развития, который приведет к ситуации, аналогичной выводу российской экспортной нефтяной смеси REBCO на рынок США, когда контракты не получили поддержки среди участников рынка в связи с наличием более привычного высоколиквидного торгового инструмента.

2. Создание азиатского сорта и вывод его на азиатский биржевой рынок через имеющуюся систему бирж[1]. К примеру, вывод сорта ESPO на торговые площадки АТР, где сегодня конкуренция с другими сортами будет минимальна в связи с низкими объемами добычи собственных азиатских маркеров Tapis и Minas и не сформировавшейся пока до конца привязке к Dubai/Oman и Brent.

3. Перепривязка российских контрактов от Brent к более сернистым сортам нефти, к примеру, сорту Dubai/Oman или ASCI, как это уже было сделано с ESPO. Привязка к альтернативным сортам нефти видится в ближайшей перспективе как один из наиболее результативных способов увеличения доходности российских экспортных контрактов, уже отработанных рядом производителей Ближнего Востока на рынке США. В то же время такой способ вряд ли будет возможен на важном для России европейском рынке, где значительная часть НПЗ предназначена для переработки легкой нефти, а значит, тяжелая и сернистая нефти будут стоить дешевле легкого Brent.

4. Создание собственной биржевой высоколиквидной площадки по торговле нефтью. В вопросах создания биржевой торговой площадки видится целесообразным руководствоваться принципом последовательности, который, в первую очередь, предполагает системный подход и ожидание наиболее благоприятной ситуации для принятия активных действий в ее организации. Представляется, что искусственно созданная биржа, не имеющая явных внутренних и внешних предпосылок к ее созданию, с малой долей вероятности вызовет долгосрочный интерес у потенциальных участников рынка, а значит, и не сформирует объективную мировую котировку, не позволит увеличить ни доходность российских компаний, ни объемы поступлений в российских бюджет, ни снизить необходимость контроля над рынком нефти.

Формирование маркерных сортов Urals и ESPO автоматически указывает на две возможности по формированию соответствующей торговой площадки:

- открытие биржи на Дальнем Востоке с базисом поставки порт Козьмино;

- уже существующая СПбМТСБ с базисом поставки порт Приморск.

Однако для биржевой площадки мало только поставить на нее маркерный сорт, важно привлечь инвесторов к торгам, чтобы сформировать прозрачные и объективные котировки, которые станут закупочным базисом для всей российской нефти.

Исходя из ошибок, уже допущенных на различных биржах мира, следует отметить важность формирования доступной транспортной инфраструктуры для поставок нефти на базис, что весьма затрудняется в условиях, когда почти вся добываемая в России нефть проходит либо через систему ПАО «АК «Транснефть», либо через систему ОАО «Российские железные дороги». Объективная необходимость доступного и конкурентного транспорта снижает риск спекулятивного влияния на цену со стороны транспортных компаний, а значит, снижает риск монопольного контроля для участников рынка. В то же время, опыт Кушинга (США) учит нас тому, что транспортные проблемы в одной локальной точке не должны влиять на стоимость всего маркерного сорта, а тем более на стоимость корзины привязанных к нему нефтей в различных географических регионах [17; 19].

Еще одним необходимым условием существования биржи является развитый рынок биржевых спекуляций со значительным числом игроков, а значит, с возможностью торговать на нем производными контрактами, гарантию по которым обязана обеспечивать клиринговая палата биржи. Ликвидность рынка и невозможность контролировать цену крупными игрокам может быть обеспечена только за счет наличия значительного числа игроков, более того за счет большого количества некрупных трейдеров и спекулянтов, заинтересованных в перепродажах нефтяных контрактов и игре на разнице цен. Необходимо создать механизмы гарантий и защиты биржевых сделок и привлечь к торговле на бирже компании, которые будут использовать фьючерсы и опционы, как инструменты хеджирования рисков, создавая среди спекулянтов спрос на эти же контракты.

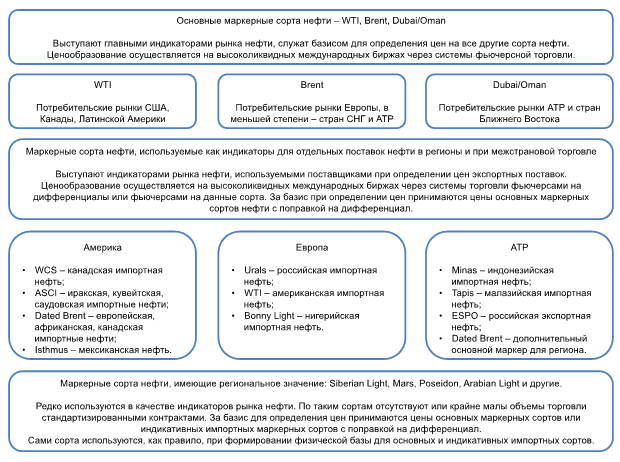

В то же время велика опасность, в случае наличия большого числа игроков, создать чрезмерно волатильный рынок, который не снизит, а увеличит риски для российского государства и бизнеса. В то же время в случае отсутствия спекулянтов, при сравнительно небольшом количестве поставщиков маркерного сорта, велика опасность монопольного влияния на цену и, как следствие, неприятия мировым сообществом нового маркерного сорта. Сводный перечень и классификация ценовых индикаторов современного мирового рынка нефти представлена на Рисунке 3.

Рисунок 3 – Сводный перечень и классификация ценовых индикаторов мирового рынка нефти

В случае, если Россия планирует играть ключевую роль на мировом нефтяном рынке и непосредственным образом участвовать в формировании глобальных нефтяных цен и цен на собственные контракты, следует рассмотреть перспективы создания сначала собственной спотовой, а затем и биржевой торговой площадки с собственными бенчмарками как на западном, так и на восточном направлениях. Западное направление с маркерным сортом Urals представляется более достижимым и реализуемым проектом на современном этапе. Следует отметить, что Транснефть совместно с СПбМТСБ проводит работу по организации продаж российских экспортных сортов нефти по прямым котировкам и придания им статуса международных ценовых индикаторов (ценового бенчмарка, имеющего стабильные и однородные характеристики качества), в рамках которой компания выполняет техническую реконструкцию объектов смешения и компаундирования нефти для гарантированных поставок нефти, отвечающей критериям маркерных сортов [8].

Однако отношение показателей объема торгов мировыми маркерными сортами (WTI, Brent, Dubai/Oman) и спроса на нефть на соответствующих им целевых рынках со стороны НПЗ говорит о том, что биржевая торговля данными сортами покрывает, в среднем, 5% доли целевого рынка (6,1% для WTI, 6,8% для Brent, 3,2% для Dubai/Oman). Ориентируясь на доли ведущих маркерных сортов на их целевых рынках, можно рассчитать минимальные потенциальные объемы торгов на российской бирже: исходя из спроса со стороны НПЗ, они должны достичь уровня 9,90-21,05 млн т/г (уровни, сопоставимые с данными для маркерных сортов Dubai/Oman и Brent, соответственно), увеличившись с сегодняшних 2,05 млн т [13].

Сегодня актуальным вопросом для РФ является развитие биржевой торговли на базе собственных торговых площадок, с четким соблюдением основных принципов биржевой торговли: безадресность и анонимность биржевых сделок, концентрация на биржевых площадках значительного объема нефтепродуктов и достижение максимально возможного числа игроков со стороны спроса и предложения.

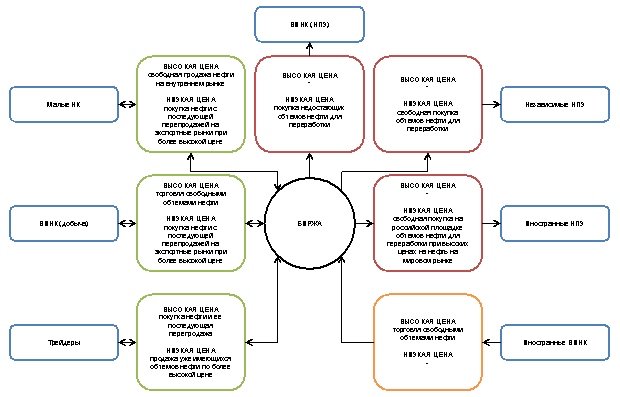

Как отмечалось ранее, для функционирования торговой площадки необходимо значительное количество участников. В настоящее время добычу нефти и нефтяного сырья (газового конденсата) на территории РФ осуществляют 299 организаций, в числе которых 117 организаций, входящих в структуру 11 ВИНК и добывающих в совокупности 87% объема нефти в РФ, 179 независимых компаний, не входящих в структуру ВИНК, добывающих10,2%, а также 3 компании, работающие на условиях соглашений о разделе продукции (далее – СРП) и добывающие 2,8%. Можно выделить несколько групп участников рынка нефти, для которых может представлять интерес развитие торговли на российской бирже (Рисунок 4).

Рисунок 4 – Укрупненная целевая схема спотовой торговли нефтью на внутреннем рынке

Рассмотрим стратегии участников рынка биржевой торговли нефтью на российской торговой площадке более подробно.

1. Малые нефтедобывающие компании. У этих игроков на биржевой площадке формируются два приоритета. Первый – это возможность свободной продажи добытой нефти на торговой площадке по максимально высокой цене независимым НПЗ или трейдерам. Второй – покупка нефти по цене ниже, чем цена нет-бек от зарубежных торговых площадок с последующим экспортом товара ни мировой рынок с более высокой ценой.

2. НПЗ, входящие в структуру ВИНК. Для данного типа игроков основной целью является покупка недостающего сырья (после внутрифирменных поставок) для переработки по минимальной цене, для максимизации маржи переработки.

3. Независимые НПЗ.Для данного типа игроков, как и для НПЗ, принадлежащих ВИНК, основной целью является покупка для переработки по минимальной цене, для максимизации маржи переработки. Однако в случае независимых НПЗ торговая площадка может стать основным источником сырья.

4. Иностранные НПЗ.Для данного типа игроков основной целью является свободная покупка объемов нефти на российской площадке для переработки за рубежом при высоких ценах на нефть. Покупка сырья на российской площадке будет осуществляться в случае, если цена на ней будет ниже, чем цена нет-бек.

5. Иностранные нефтяные компании. Данным игрокам будет интересна торговля свободными объемами нефти на российской площадке по высокой цене. Однако может возникнуть такая ситуация, когда на торговой площадке сложится низкая (относительно мирового рынка) конъюнктура, при которой зарубежной компании будет выгодно купить более дешевую нефть на российской площадке, а не свою более дорогую.

6. Крупные добычные компании, входящие в структуру ВИНК.При высокой цене на внутреннем рынке данным игрокам будет интересна торговля свободными объемами нефти. При низкой цене – покупка нефти с последующей перепродажей на экспортные рынки при более высокой цене на них.

7. Трейдеры. Трейдеры являются наиболее неопределенной группой игроков, при этом критически необходимой для самого функционирования торговой площадки. Они, фактически, являются спекулянтами рынка физического товара (спотового). Трейдеры способны функционировать при любой ценовой конъюнктуре, так как для них важна их маржа при осуществлении сделок купли-продажи товара. Они не участвуют в производственных процессах по всей цепочке. Поэтому их поведение будет следующим: низкая цена – покупка нефти и последующая перепродажа; высокая цена –продажа уже имеющихся объемов нефти по более высокой цене.

Помимо привлечения трейдеров, также необходимо участие иностранных участников на торговой площадке, в частности представителей граничащих с Россией и экспортирующих российскую нефть в больших объемах стран: Финляндия, Казахстан, Белоруссия, Эстония, Латвия, Литва, Китай, Япония, Монголия. Вовлечение нерезидентов в процесс торгов позволит увеличить количество игроков на бирже, а также увеличить географию влияния российских маркерных сортов нефти, а в случае с ESPO – увеличить его влияние как ценообразующего сорта. Также это позволяет расширить географический охват работы биржи. Более того, рост участников торговой площадки позволит со временем запустить срочный рынок деривативов и интегрироваться в международную систему торгов. Поступательное движение к ликвидному рынку на данном этапе можно считать сформировавшейся тенденцией для российской действительности.

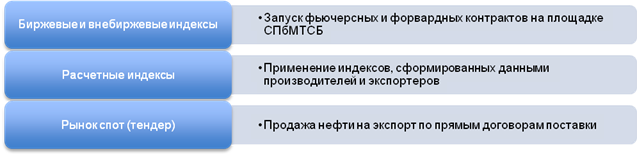

Разработка методических основ для расчета ценовых индикаторов в России

Формирование российских ценовых маркеров может развиваться в трех направлениях, как представлено на Рисунке 5.

Рисунок 5 – Формирование российских ценовых маркеров

В то же время проведенный выше анализ показывает, что биржевой фьючерсный контракт на поставку является наилучшим из доступных инструментов для формирования бенчмарка на российскую нефть, а также без данных контрактов в нынешних реалиях невозможно адекватно выявить и сформировать цену на нефть с учетом перспектив дальнейших территориальных сдвигов в направлениях ее экспорта. В этой связи торги нефтью на российских биржах по основным направлениям развития географии и срокам реализации можно представить следующим образом (Таблица 2) [15].

Таблица 2 – Основные направления развития географии биржевой торговли нефтью

|

Участник

|

Базис поставки

|

Период реализации

|

|

ТС

|

На пограничных пунктах стран ТС и крупных транспортных узлах в странах ТС

|

Краткосрочный

Интеграция в рамках ТС – первоочередная задача развития биржевой торговли

|

|

Центральная и северо-западная Европа

|

Северные порты России, пограничные пункты стран ТС и Европы, в долгосрочном периоде площадка Амстердам-Роттердам-Антверпен (далее – АРА)

|

Среднесрочный (после организации сессии с ТС)

В долгосрочном периоде – организация фьючерсных контрактов и выход на АРА.

|

|

Южная Европа

|

Южный порты России, пограничные пункты стран ТС и Европы, в долгосрочном периоде – площадка средиземноморье

|

Среднесрочный (после организации сессии с ТС)

В долгосрочном периоде – организация фьючерсных контрактов и выход на Средиземноморье.

|

|

АТР

|

Дальневосточные порты России, пограничные пункты стран ТС и АТР, в долгосрочном периоде площадка Сингапур

|

Краткосрочный/среднесрочный

В долгосрочном периоде – организация фьючерсных контрактов и выход на Сингапур.

|

|

СНГ

|

Организация базисов поставки на границах и Южных портах России

|

Долгосрочный

|

В рамках развития биржевой торговли нефтепродуктами в России видятся целесообразными следующие действия в краткосрочном и долгосрочном периодах:

1. Принимать меры (как регулятивные, так и посредством ценовых индикаторов) по увеличению объемов торговли нефтью и нефтепродуктами. К регулятивным мерам в первую очередь относятся установление и расширение целевых показателей по объемам биржевых торгов.

2. На этапе перехода к биржевой торговле использовать ценовой индикатор на нефтепродукты в целях:

2.1. своевременного мониторинга и регулирования рынка в случае выявления кризисных ситуаций и нарушений антимонопольного законодательства;

2.2. стимулирования роста объемов торгов на биржевой площадке;

3. Развитие финансовых инструментов (деривативов) торговли. Это позволит привлечь к торговле на бирже не только участников реального рынка, но и крупных институциональных инвесторов, что позволит обеспечить операции по хеджированию рисков для рыночных контрагентов, а также увеличит прозрачность и ликвидность рынка;

4. Расширение географии торгов и привлечение зарубежных участников рынка на российские биржевые площадки, в частности:

4.1. привлечение стран ТС к биржевой торговле на российском рынке (в долгосрочном периоде возможно участие прочих стран СНГ в случае принятия определенной формы экономического взаимодействия, снижающей или исключающей таможенные пошлины, а, следовательно, разрешить на законодательном уровне участие в торгах на биржевых и спотовых площадках нерезидентам);

4.2. расширение базисов поставки;

4.3. разработка и совершенствование механизмов взаимодействия (создание совместных торговых сессий на российских и зарубежных площадках, разработка деривативных контрактов на российские нефтепродукты).

Предложения по продвижению и маркетингу маркерных сортов российской нефти на международном уровне

Формирование нового ценового эталона – одна из приоритетных задач товарно-сырьевых бирж страны. В рамках данного направления СПбМТСБ планирует запустить торги фьючерсным контрактом на российскую экспортную нефть сорта Urals. Создание эталонного сорта российской нефти и организация торгов соответствующим фьючерсом необходимы для независимого определения цены на российскую нефть Urals на мировых рынках, котировки которой сейчас определяются международными ценовыми агентствами, основываясь на формулах привязки к марке Brent. Следует отметить, что существующий дисконт Urals к Brent отражает не только качественную разницу сортов, но и разницу в международном статусе.

Российские производители нефти сегодня не участвуют в формировании цены на свой товар, а справедливость существующего способа ценообразования вызывает сомнения у участников рынка. Все это ведет к тому, что иностранные покупатели нефти, заинтересованные в снижении цены, могут оказывать влияние на котировки. Участниками рынка неоднократно фиксировались случаи манипуляции ценой российской нефти, проявляющиеся в искаженных оценках стоимости фрахта, неверно рассчитанной цене переработки и других статьях [10].

Прямая котировка значительно снижает возможности манипуляций с целью занижения цены нефти, а значит, организация биржевых торгов фьючерсами на российскую нефть благоприятно отразится на ее стоимости и предотвратит потери российских производителей нефти от непрозрачного ценообразования. Следует отметить, что фьючерсные контракты на российскую нефть будут поставочными, что дает им связь с физическим рынком и противодействует манипулированию ценой.

Биржевое ценообразование на основе баланса спроса и предложения от большого числа участников, объединенных на единой площадке, определяет справедливую цену товара. Валютой котировки фьючерсных контрактов на экспортную нефть на первом этапе будет доллар США, поскольку это удобно для участников международного рынка. Обсуждать возможность биржевой торговли нефтью в рублях, по мнению экспертов, можно будет позже, когда российская нефть получит репутацию признанного эталона нефти [18].

Что касается предложений по созданию нового ценового эталона на основе маркерных сортов российской нефти с точки зрения права и законодательства, то необходимо решить следующие вопросы:

1. Разработать регламент доступа иностранных нефтетрейдеров к товарно–сырьевым биржам (на данный момент участвуют только российские брокеры). Данное участие усилит конкуренцию и в результате поспособствует росту цены за счет сжатия существующей маржи крупных нефтетрейдеров.

2. С точки зрения международного частного права разработать контракт поставки на общих условиях, где подробно будут изложены условия фрахта, транспортировки, посредничества, что в свою очередь сделает ценообразование более прозрачным и затруднит манипуляцию с ценой. Поставочный фьючерсный контракт сочетает возможности для физических поставок нефти и прозрачное ценообразование с гибкими возможностями для продавцов по определению контрагентов по поставкам. Российские нефтяные компании, получив возможность продавать фьючерсы, будут участвовать в ценообразовании. В отличие от сложной структуры риска при ценообразовании на основе формулы от Brent, риски при участии в торгах новым контрактом понятны и просты в управлении. Кроме того, фьючерс является одним из удобных инструментов планирования деятельности и управления бюджетом компании.

Помимо соблюдения всех необходимых факторов успеха, формирования прозрачного механизма ценообразования на высоколиквидном рынке путем введения торговли фьючерсами и других реализуемых мер для создания российского нефтяного бенчмарка, необходимо уделить внимание вопросам продвижения маркерных российских сортов нефти. Предложения по продвижению и маркетингу можно представить в виде следующего перечня:

1. Учет географического аспекта

Безотносительно к тому факту, что современная система торговли нефтью предполагает ее физическую поставку лишь не более чем по 5% заключаемых контрактов, маркерные сорта должны иметь реальную физическую базу. В этой связи весьма показательным видится пример реализации проекта вывода российской экспортной нефтяной смеси REBCO (Russian Export Blend Crude Oil) на Нью-Йоркскую товарную биржу (New York Mercantile Exchange, NYMEX), который в результате оказался неудачным. В частности, причиной тому стал выбор FOB Приморск в качестве условий поставки REBCO на американскую биржу. Единственным источником нефти в порту является трубопровод Транснефти, что, несмотря на надежность российской системы магистральных трубопроводов, не обеспечивает должной диверсификации средств доставки. Путей решения проблемы доставки может быть несколько:

- опыт совместного проекта нидерландско-малазийского консорциума VTTI и российской группы «Сумма» по реализации строительства нового нефтеналивного терминала в Роттердаме, который является крупнейшим портом Европы. Россию бы связывал с ним флот танкеров ледового класса для преодоления условий Балтийского моря, действующий как «плавучий трубопровод», что позволило бы приобретать европейским потребителям нефть Urals на условиях FOB. Однако в связи с переориентацией на восток и потери интереса в данном проекте со стороны РФ было объявлено о расторжении договора. Возобновление работы по данному проекту с учетом ориентаций Urals на западных потребителей с одновременным увеличением объемов добычи, переработки и поставок ESPO для восточных потребителей могло бы успокоить опасения западных потенциальных покупателей и подогреть их интерес.

- другим возможным решением данной проблемы является предоставление гарантий на государственном уровне обязательств по поставкам, однако, учитывая долю нефтяного сектора в доходах бюджета, и без гарантий сложно представить ситуацию, когда российская сторона резко оборвала бы поставки нефти.

2. Повышение качества российской нефти. Речь идет, в основном, о сорте Urals, и у данной проблемы также есть несколько путей решения, а именно:

- обновление основных фондов и НПЗ с целью улучшения качества производимых сортов нефти;

- выделение сорта Urals Heavy и «облегчение» Urals;

- увеличение объема перерабатываемой на территории РФ нефти из Башкирии и Татарстана для того, чтобы она не поступала в экспортные нефтепроводы и, как следствие, не увеличивала уровень содержания серы.

3. Разработка программы взаимодействия российских нефтяных компаний с целью перераспределения части добычи сверх нормы между теми, кто не выполняет свои квоты по продаже нефти на СПбМТСБ. Во-первых, более высокое число различных игроков привлечет за собой еще больше игроков, а также подогреет трейдеров, хеджеров и спекулянтов. Во-вторых, это позволит снизить возможную долю крупных игроков и олигополизацию рынка, которая, возможно, оттолкнет потенциальных потребителей.

4. Проведение комплекса мероприятий (роуд-шоу) с участием представителей СПбМТСБ, клиринговой организации, заинтересованных федеральных органов исполнительной власти, нефтяных компаний, финансовых институтов, хедж-фондов и других участников международного нефтяного рынка с целью создания условий для успешного старта торгов поставочными фьючерсными контрактами на экспортируемую нефть.

Проведение данных мероприятий для участников международного рынка физической и «бумажной» нефти является крайне важным с точки зрения продвижения и маркетинга маркерных сортов российской нефти на международном уровне, а также имея в виду необходимость формирования позитивного восприятия предлагаемого инструментария среди иностранных участников нефтяного рынка и ускорения их прямого выхода на торги.

Тем не менее, использование биржи в качестве основного инструмента для контроля над ценами внутреннего рынка и индикатора состояния внутреннего рынка, кроме очевидных плюсов, содержит в себе значительные риски:

- опасность монополизации биржевого рынка ведущими ВИНК России;

- опасность появления на рынке значительного количества спекулянтов, а значит завышения цены за счет включения в нее спекулятивной составляющей и искусственного удлинения цепочки перепродаж;

- опасность резкого снижения цены внутреннего рынка на отдельных базисах поставки в связи с высокой концентрацией в регионе производителей нефтепродуктов и одновременного роста цены на других базисах в связи с высокой концентрацией в регионе потребителей нефтепродуктов, что неизбежно приведет к разбалансированности рынка.

Важно учитывать, что модернизация системы ценообразования должна отвечать не только концепции «соблюдения интересов различных групп игроков на товарном рынке», но и долгосрочным потребностям отрасли. Биржевое ценообразование не содержит в себе рыночных механизмов стимулирования инвестиций в модернизацию отрасли и подвергается достаточно жесткой критике со стороны независимых производителей и групп экспертов, которые ссылаются на тот факт, что на биржевом рынке доминирующее положение будут занимать все те же крупные вертикально-интегрированные компании.

Также необходимо учитывать и тот факт, что на данном этапе достигнутый уровень первичной переработки значительно превышает внутренний спрос на нефтепродукты в России. Так, более половины производимых нефтепродуктов экспортируется. По мнению экспертов, в результате проводимых реформ будут закрыты мини-НПЗ и в существенной мере сократится переработка на НПЗ с низкой глубиной переработки (менее 70%) и малым количеством вторичных процессов переработки. Модернизация крупных НПЗ приведет к увеличению выхода бензинов, который покроет растущий внутренний спрос, станет возможным дальнейшее снижение объемов переработки [20]. Важнейшим драйвером развития нефтепереработки должен стать не количественный рост объемов, а именно качественная модернизация отрасли [5].

Для рынка потребителей критически важным критерием качества нефтеперерабатывающих мощностей является класс топлива, оказывающий влияние непосредственно на его потребительские характеристики. На данный момент ни одна из систем ценообразования не содержит в себе внутренних механизмов стимулирования по повышению стандартов качества топлива [11]. Административное повышение стандартов качества не всегда является наиболее эффективным рычагом управления для российских реалий. Так, введение стандартов норм Евро-3 на всей территории РФ переносилось три раза с момента принятия решения о переходе на новый экологический стандарт и было осуществлено только в январе 2013 г., хотя по планам правительства должно было быть введено еще в январе 2009 г. а затем в январе 2011 г. [4]

В долгосрочной перспективе для России создание полноценной биржевой системы ценообразования – не только заданный, но и оптимальный путь развития. Балансирование спроса и предложения за счет собственных биржевых площадок позволит отобразить факторы внутреннего рынка и тем самым установить цену на нефтепродукты, отвечающую российским реалиям. В то же время постепенная интеграция российских бирж в международную систему спотовой, а затем и деривативной торговли, позволит ценам на внутреннем рынке отвечать и реалиям, формируемым международной экономической конъюнктурой. В настоящее время отсутствие у нефти Urals международного статуса обусловливает ее дисконт по отношению к маркерному сорту Brent согласно выработанной международными ценовыми агентствами формульной привязки, сохраняя за последними возможность манипуляции ценой российской нефти. Прямая котировка на Urals при биржевом ценообразовании, таким образом, окажет положительное влияние на цену нефти и обеспечит справедливое отражение ее качественных характеристик на мировом рынке.

В рамках развития биржевой торговли нефтью в России видятся целесообразными следующие меры Расширение географии торгов и привлечение зарубежных участников рынка на российские биржевые площадки, в частности привлечение стран ТС и прочих стран СНГ, Европы и АТР к торговле нефтью на российском рынке. Для этого требуется на законодательном уровне разрешить участие в торгах на биржевых и спотовых площадках нерезидентам и разработать механизм проведения специальных сессий; расширение базисов поставки; разработка и совершенствование механизмов взаимодействия (создание совместных торговых сессий на российских и зарубежных площадках, разработка деривативных контрактов на российскую нефть)

Введение в формулу индикативной цены на нефтепродукты биржевой составляющей позволит привлекать большее количество участников рынка к купле-продаже нефтепродуктов на спотовой площадке. Более того, методика расчета ценового индикатора на нефтепродукты может стимулировать повышение качества выпускаемой продукции на НПЗ, а также стимулировать увеличение объемов свободной торговли за счет применения дифференцированной системы акцизов на топливо различных экологических классов путем включения значения акциза в формулу ценового индикатора.

Заключение

Ожидается, что современное состояние европейской нефтепереработки сохранится до 2017-2020 гг., когда в эксплуатацию будут сданы крупные модернизированные мощности НПЗ в Бельгии, Нидерландах, Франции и ряде стран Восточной Европы. В связи с приостановкой производств на период технологической перестройки для изменения структуры своего выпуска на европейских рынках будет наблюдаться дефицит нефтепродуктов, причем в особенности дизельного и авиационного топлива, которые, наряду с мазутом, являются ключевыми товарами в структуре российского экспорта нефтепродуктов в западном направлении. В этой связи период до 2020 г. представляет собой возможность для российских НПЗ по укреплению позиций на европейских рынках нефтепродуктов за счет обеспечения поставок не требующих дальнейшей переработки конечных топлив, объективных ценовых преимуществ и развитой портовой экспортной инфраструктуры на Балтийском и Черном морях. Дальнейшее прогнозирование не представляется возможным вследствие изменения в последующий период модели европейских рынков нефтепродуктов. Так, ожидается повсеместное внедрение электромобилей и транспортных средств, работающих на сжиженном углеводородном газе и водороде (цели модернизации европейских НПЗ включают выпуск водорода). Ряд НПЗ отказываются от переработки нефти как таковой, переходя к деятельности по смешиванию традиционных нефтяных топлив с биотопливными компонентами. Остаточный спрос на традиционные нефтяные топлива в обозримой перспективе будет удовлетворяться существующими мощностями НПЗ, однако их основная роль сведется к выпуску продукции, не связанной с удовлетворением спроса со стороны транспортного сектора, и импортными поставками дефицитных нефтепродуктов.

В этой связи представляется целесообразным внесение изменений в стратегию развития российской нефтепереработки в сопоставлении с данными о конкурентоспособности европейской нефтепереработки и перспективах развития европейских рынков нефтепродуктов. Из соображений экономической целесообразности поставок нефтепродуктов на внешние рынки для российских нефтепереработчиков рекомендуется рассмотреть в качестве перспективных рынки стран, которые имеют выход к Черному, Средиземному и Балтийскому морям; располагают портовыми мощностями для обеспечения перевалки нефтепродуктов; испытывают дефицит нефтепродуктов ввиду особенностей структуры потребления, географического размещения нефтеперерабатывающих мощностей или структуры их выпуска; характеризуются потенциалом наращивания объемов потребления нефтепродуктов на внутренних рынках в перспективе или имеют общие границы со странами, для которых критически важно сохранение и (или) наращивание объемов импортных поставок нефтепродуктов [6]. Решающим элементом видится соответствующий уровень развития биржевой инфраструктуры, обеспечивающей доступ зарубежных участников торгов и прозрачность ценообразования на нефть и нефтепродукты.

На западном направлении потенциал становления российского маркера на российской бирже хоть и сравнительно невелик, однако вывод российского маркерного сорта на европейский нефтяной рынок представляет собой важный элемент системы объективного и прозрачного ценообразования в национальных интересах. Он обеспечит определенную степень российского влияния на мировую цену нефти и снизит возможность ценовых манипуляций. В то же время, конкуренция с развитой системой торгов сортом Brent в условиях стагнации спроса на европейском рынке и на фоне низких мировых цен на нефть (периода острой конкуренции поставщиков по цене за рынок сбыта) может не позволить набрать новой бирже необходимый объем участников со стороны спроса, а значит, на бирже может сформироваться избыток предложения, что приведет к дальнейшему снижению цен на российскую нефть на европейском рынке.

Высоким потенциалом для биржи обладает развивающееся сегодня восточное направление российской нефтяной промышленности. Дальний Восток имеет выход на растущий рынок стран АТР, а нефтепровод ВСТО формирует готовую смесь ESPO, которая имеет все шансы занять свое место в системе мировых маркеров. Более того, уже сегодня по оценкам экспертов через порт Козьмино может поставляться до 20 млн т нефти и торговаться на азиатских спотовых площадках, что является очень высоким показателем, учитывая максимальную проектную мощность обеих веток ВСТО-1 и ВСТО-2 в 80 млн т. Причем обеспечиваться физически маркер сможет достаточно долго, учитывая планы по освоению Восточной Сибири и Дальнего Востока. Дело остается за привлечением капитала для формирования биржевой площадки [1], обеспечением транспортных подходов к базису поставки и постепенным внедрением производных контрактов с четким контролем над соблюдением правил биржевой торговли и, вероятнее всего, привлечением иностранных специалистов уже существующих бирж. Если цены на нефть для нашей страны становятся инструментом пополнения бюджета и увеличения доходности нефтяных компаний, вероятнее всего, наиболее простой и безрисковой стратегией поведения станет постепенная перепривязка собственных нефтяных контрактов к более сернистым нефтяным бенчмаркам и индексам.

С точки зрения перспектив формирования маркерных сортов на Западном и Восточном направлениях объемы поставок будут достаточными для формирования физической базы маркерного биржевого сорта. В то же время разнородность нефтей, поставляемых на рынок Европы, вероятнее всего, создаст проблемы с определением качественных характеристик потенциального маркерного сорта, в то время как восточное направление практически полностью представлено нефтью марки ESPO. Данный фактор, в основе которого физическая база маркерного сорта нефти, выступает основанием для предположения, что восточное направление является более перспективным по сравнению с западным для формирования новой биржевой площадки и российского бенчмарка. Однако данный тезис остается весьма дискуссионным и, ввиду сохранения на современном этапе и на обозримую перспективу доминирующей роли европейских рынков в структуре экспорта российской нефти, не может рассматриваться в качестве основополагающего, представляя гипотетическую возможность и вторичную задачу для дальнейшего развития российской биржевой торговли национальными маркерными сортами нефти.

Сложности становления современной структуры нефтяного рынка в России обусловлены целым рядом факторов, среди которых, в первую очередь, необходимо выделить удаленность российских месторождений от центров мировой торговли нефтью, отсутствие на территории страны базисов поставки (физических точек сдачи) нефти на мировые рынки. При этом сложившаяся в России нормативно-правовая база в целом создает необходимые предпосылки для формирования биржевых и внебиржевых ценовых индикаторов на основные виды топливно-энергетических ресурсов, что является важным элементом механизма прозрачного ценообразования и сможет обеспечить сравнительно более устойчивое положение российских экспортеров нефти и нефтепродуктов на европейских рынках.

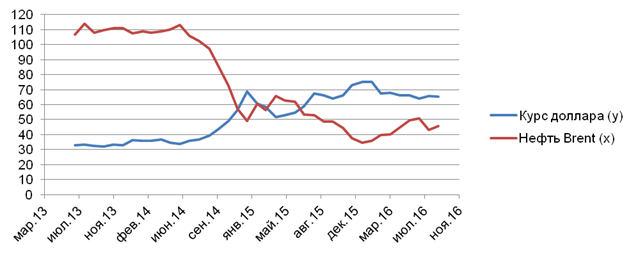

Внедрение фьючерса Urals запланировано на ноябрь 2016 г. Проблема заключается в том, что российская экономика неполностью готова к данным переменам. Обусловлено это тем, что с 2014 г. в «Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» ЦБ РФ избрано направление по таргетированию инфляции и переход к режиму плавающего валютного курса [14]. В условиях настоящего мирового кризиса данная мера показала, что рубль сильно зависит от колебаний сырьевого рынка. Зависимость курса доллара от цены на нефть марки Brent можно увидеть на Рисунке 3.14.

Рисунок 3.14 – Динамика курса доллара и цены на нефть марки Brent. Источник: составлено авторами

Как можно увидеть на графике, введенные меры Центрального Банка по переходу к режиму плавающего рубля привели к сильной волатильности национальной валюты и появлению обратной зависимости к цене нефти Brent. Отсутствие данной зависимости до 2014 г. объясняется тем, что раннее целью проводимой кредитно-денежной политики было таргетирование рубля, то есть удержание его в определенном коридоре с помощью валютных интервенций.

Таким образом, можно выделить несколько проблем. С одной стороны, переход к фьючерсу Urals может вызвать ослабление рубля, поскольку нужно время, чтобы принять данный инструмент, а именно, привлечь участников рынка, обеспечить бесперебойные поставки по фьючерсным контрактам и качество поставляемой нефти. Для налаживания необходимой инфраструктуры и привлечение участников торгов необходимо 2-3 месяца. Этот период неопределенности может снова ослабить национальную валюту и вызвать сильную волатильность, что приведет к повышению ключевой ставки, следовательно, к стагнации экономики. С другой стороны, нежелание компаний переходить на новые фьючерсные контракты может привести к бесполезности созданного инструмента. В случае решения описанных проблем признание бенчмарка Urals позволит обеспечить независимое ценообразование на рынке нефти, стабилизировать национальную валюту, а также повысить роль России в мировой торговле нефтью и нефтепродуктами.

[1] Данный способ создания собственного маркера, несмотря на потенциально низкую конкуренцию с другими сортами, имеет свои недостатки. В частности, учет риска волатильности и риска качества показывает, что самостоятельные торги новым контрактом в условиях значительного предложения со стороны российских компаний, несмотря на емкость азиатского рынка, могут снизить стоимость российских экспортных контрактов. С другой стороны, наибольшую конкуренцию сорту ESPO может составить нефть Dubai/Oman, однако физические объемы данной нефти добываются в политически нестабильном регионе. Потенциальная угроза нарушения устойчивости поставок данного сорта и полная непредсказуемость цен даже в краткосрочном периоде может снизить его конкурентные преимущества перед сортом ESPO.

Библиография

1. Бобылева А.З. Современные инвестиционные и финансовые возможности российских нефтяных компаний // Налоги и налогообложение. 2015. № 3. С. 40.

2. Грушевенко Е., Грушевенко Д. Нужен ли России свой маркер? // Нефть России. 2012. № 11. С. 94-98.

3. Грушевенко Е.В. Перспективы и риски формирования российского маркера и российской биржи [Материалы круглого стола «Может ли Россия влиять на мировые цены на нефть?»] // ТПП РФ. 2012. С. 21.

4. Грушевенко Е.В. Разработка формулы ценового индикатора для моторных топлив на стадии перехода от контрактного к биржевому рынку с учетом критериев качества нефтепродукта // Нефть, газ и бизнес. 2012. № 7. С. 16-20.

5. Гулиев И., Литвинюк И. Роль России в развитии мировой нефтеперерабатывающей промышленности // Мировое и национальное хозяйство. 2015. № 2. С. 83-100.

6. Гулиев И.А., Литвинюк И.И. Конкурентоспособность НПЗ в глобальном мире: ключевые факторы и стратегия развития // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2016. № 4. С. 28-35.

7. Гулиев И.А., Мехдиев Э.Т., Литвинюк И.И. Перспективы развития российско-иранского энергетического и торгово-экономического сотрудничества в постанкционный период // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2016. № 5. С. 68-73.

8. Гулиев И.А., Мехдиев Э.Т., Литвинюк И.И. Сотрудничество стран Таможенного Союза и Единого Экономического Пространства в энергетической сфере // Juvenis scientia. 2016. № 4. С. 41-44.

9. Гулиев И.А.О., Литвинюк И.И. Геоэкономическая структура рынков нефтепродуктов Европы // Экологический вестник России. 2016. № 8. С. 17-23.

10. Звуйковский Н. Без дисконта: организация фьючерсных торгов российской экспортной нефтью // Oil&Gas Journal Russia. 2016. URL: http://ogjrussia.com/uploads/images/Articles/July_16/8-10.pdf

11. Литвинюк И.И. Экономические предпосылки развития нефтеперерабатывающей промышленности мира // Евразийский юридический журнал. 2016. № 2. С. 84-87.

12. Официальный сайт Министерства энергетики РФ. URL: http://minenergo.gov.ru

13. Официальный сайт СПбМТСБ. URL: http://spimex.com

14. Официальный сайт Центрального Банка Российской Федерации. URL: http://www.cbr.ru/

15. Прогноз развития энергетики мира и России 2016. М.: ИНЭИ РАН-АЦ при Правительстве РФ, 2016.

16. Прогноз развития энергетики мира и России до 2040 года. М.: ИНЭИ РАН-АЦ при Правительстве РФ, 2013.

17. Салыгин В.И., Гулиев И.А., Литвинюк И.И. Исследование системы стандартизации в деятельности зарубежных компаний магистрального трубопроводного транспорта жидких углеводородов // Наука и технологии трубопроводного транспорта нефти и нефтепродуктов. 2016. № 5. С. 55-63.

18. Третьяков П. «Газпром нефть» перешла на юани при расчетах за поставки нефти в Китай // Ведомости. 2015.

19. Уильям Ф. Энгдаль Perhaps 60% of today’s oil price is pure speculation (перевод) // War and Peace. 2008. URL: http://www.warandpeace.ru/ru/exclusive/view/24247/

20. Guliyev I., Litvinyuk I., Zinchenko O. Regulating access of oil production and refining objects to pipeline networks: Russian and German experience // Ceteris Paribus. 2016. № 4. С. 27-31

References

1. Bobyleva A.Z. Sovremennye investitsionnye i finansovye vozmozhnosti rossiiskikh neftyanykh kompanii // Nalogi i nalogooblozhenie. 2015. № 3. S. 40.

2. Grushevenko E., Grushevenko D. Nuzhen li Rossii svoi marker? // Neft' Rossii. 2012. № 11. S. 94-98.

3. Grushevenko E.V. Perspektivy i riski formirovaniya rossiiskogo markera i rossiiskoi birzhi [Materialy kruglogo stola «Mozhet li Rossiya vliyat' na mirovye tseny na neft'?»] // TPP RF. 2012. S. 21.

4. Grushevenko E.V. Razrabotka formuly tsenovogo indikatora dlya motornykh topliv na stadii perekhoda ot kontraktnogo k birzhevomu rynku s uchetom kriteriev kachestva nefteprodukta // Neft', gaz i biznes. 2012. № 7. S. 16-20.

5. Guliev I., Litvinyuk I. Rol' Rossii v razvitii mirovoi neftepererabatyvayushchei promyshlennosti // Mirovoe i natsional'noe khozyaistvo. 2015. № 2. S. 83-100.

6. Guliev I.A., Litvinyuk I.I. Konkurentosposobnost' NPZ v global'nom mire: klyuchevye faktory i strategiya razvitiya // Konkurentosposobnost' v global'nom mire: ekonomika, nauka, tekhnologii. 2016. № 4. S. 28-35.

7. Guliev I.A., Mekhdiev E.T., Litvinyuk I.I. Perspektivy razvitiya rossiisko-iranskogo energeticheskogo i torgovo-ekonomicheskogo sotrudnichestva v postanktsionnyi period // Konkurentosposobnost' v global'nom mire: ekonomika, nauka, tekhnologii. 2016. № 5. S. 68-73.

8. Guliev I.A., Mekhdiev E.T., Litvinyuk I.I. Sotrudnichestvo stran Tamozhennogo Soyuza i Edinogo Ekonomicheskogo Prostranstva v energeticheskoi sfere // Juvenis scientia. 2016. № 4. S. 41-44.

9. Guliev I.A.O., Litvinyuk I.I. Geoekonomicheskaya struktura rynkov nefteproduktov Evropy // Ekologicheskii vestnik Rossii. 2016. № 8. S. 17-23.

10. Zvuikovskii N. Bez diskonta: organizatsiya f'yuchersnykh torgov rossiiskoi eksportnoi neft'yu // Oil&Gas Journal Russia. 2016. URL: http://ogjrussia.com/uploads/images/Articles/July_16/8-10.pdf

11. Litvinyuk I.I. Ekonomicheskie predposylki razvitiya neftepererabatyvayushchei promyshlennosti mira // Evraziiskii yuridicheskii zhurnal. 2016. № 2. S. 84-87.

12. Ofitsial'nyi sait Ministerstva energetiki RF. URL: http://minenergo.gov.ru

13. Ofitsial'nyi sait SPbMTSB. URL: http://spimex.com

14. Ofitsial'nyi sait Tsentral'nogo Banka Rossiiskoi Federatsii. URL: http://www.cbr.ru/

15. Prognoz razvitiya energetiki mira i Rossii 2016. M.: INEI RAN-ATs pri Pravitel'stve RF, 2016.

16. Prognoz razvitiya energetiki mira i Rossii do 2040 goda. M.: INEI RAN-ATs pri Pravitel'stve RF, 2013.

17. Salygin V.I., Guliev I.A., Litvinyuk I.I. Issledovanie sistemy standartizatsii v deyatel'nosti zarubezhnykh kompanii magistral'nogo truboprovodnogo transporta zhidkikh uglevodorodov // Nauka i tekhnologii truboprovodnogo transporta nefti i nefteproduktov. 2016. № 5. S. 55-63.

18. Tret'yakov P. «Gazprom neft'» pereshla na yuani pri raschetakh za postavki nefti v Kitai // Vedomosti. 2015.

19. Uil'yam F. Engdal' Perhaps 60% of today’s oil price is pure speculation (perevod) // War and Peace. 2008. URL: http://www.warandpeace.ru/ru/exclusive/view/24247/

20. Guliyev I., Litvinyuk I., Zinchenko O. Regulating access of oil production and refining objects to pipeline networks: Russian and German experience // Ceteris Paribus. 2016. № 4. S. 27-31

|

Рус

Рус