|

Налоги и налогообложение

Правильная ссылка на статью:

Верещагин А.А.

Риски и эффективность налогового планирования в компании

// Налоги и налогообложение.

2018. № 10.

С. 67-76.

DOI: 10.7256/2454-065X.2018.10.21410 URL: https://nbpublish.com/library_read_article.php?id=21410

Риски и эффективность налогового планирования в компании

Верещагин Александр Александрович

аспирант кафедры финансов и кредита Московского государственного университета имени М. В. Ломоносова

119991, Россия, г. Москва, ул. Ленинские Горы, 1

Vereshchagin Aleksandr

post-graduate student of the Department of Finances and Credit at Lomonosov Moscow State University

119991, Russia, g. Moscow, ul. Leninskie Gory, 1

|

vereschagin.alex2011@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2018.10.21410

Дата направления статьи в редакцию:

13-12-2016

Дата публикации:

03-01-2019

Аннотация:

Деятельность по планированию налогов включает в себя определенные риски и выгоды, компании должны постоянно сопоставлять их с целью более эффективной организации процесса планирования. Схемы оптимизации налогов несут в себе конкретные экономические выгоды для компании в виде финансовой экономии, которая отражается на чистой прибыли и денежных потоках, но их внедрение может оказаться слишком дорогим для компании и неоправданным. Цель статьи – уточнить риски, присущие деятельности по налоговому планированию, и показатели, по которым можно судить о ее эффективности. Автор рассматривает такие аспекты темы как цели налогового планирования, его риски и потенциальные выгоды, описание данных аспектов подтверждается результатами соответствующих исследований. В целях раскрытия темы автор использовал такие методы исследования как анализ и синтез теоретических концепций в области налогового планирования, сравнительный анализ и обобщение различных взглядов на риски налогового планирования и его эффективность. По результатам работы автор пришел к выводу, что об эффективности налогового планирования в компании можно судить по следующим показателям: эффективная налоговая ставка, эффективность налоговой функции в компании, чистая приведенная стоимость отдельных проектов, соотношение налоговой экономии и издержек внедрения оптимизационной схемы, а также изменение налоговой нагрузки. Полученные автором результаты могут иметь практическое значение для налоговых департаментов российских корпораций при управлении своими налоговыми обязательствами, поскольку указанным инструментам оценки эффективности уделяется недостаточно внимания в их работе, в отличие от их зарубежных коллег.

Ключевые слова:

Налоговое планирование, Риски налогового планирования, Эффективная налоговая ставка, Эффективность налогового планирования, Налоговая нагрузка, Налоговая экономия, Налоговая выгода, Налоговая оптимизация, Налоговые риски компании, Налоговая функция компании

Abstract: Tax planning implies certain risks and advantages so companies always need to match them to the purpose to maintain a more effective organisation of the planning process. Tax optimization schemes provide particular economic benefits for the company such as financial saving which raises the net profit and money flow, however, implementation of these schemes may turn out to be too expensive and unreasonable for the company. The purpose of this article is to clarify risks that attribute to tax planning activities as well as indicators that demonstrate effectiveness of tax planning. The author of the article analyzes such aspects of the topic as the objectives, risks and potential benefits of tax planning and substantiate these with the results of relevant researches. To explore the topic, the author has used such research methods as analysis and synthesis of theoretical concepts of tax planning, comparative analysis and summary of research opinions on tax planning risks and effectiveness. Based on the results of his research, the author defines the following criteria that may demonstrate effectiveness of tax planning: effective tax rate, effective tax function within te company, net present value of individual projects, balance between tax savings and costs of the implementation of optimization schemes, and changes in tax burden. The results received by the author may be of practical importance for the tax departments of Russian corporations when these manage their tax liabilities providing that the aforesaid instruments of effectiveness evaluation are understudied in Russia by contrast to foreign researchers.

Keywords: Tax Planning, Tax Planning Risks, Effective Tax Rate, Tax Planning Effectiveness, Tax Burden, Tax Savings, Tax Benefits, Tax Optimization, Tax Risks in a Company, Tax Function in a Company

Налоговое

планирование является важной составляющей как стратегического, так и текущего

финансового планирования. Для обеспечения эффективного функционирования компаний

принятие любого управленческого решения должно сопровождаться предварительным

анализом его налоговых последствий. Постановка сбалансированной системы

налогового планирования, увязанной с другими аспектами хозяйственно-финансовой

деятельности, позволяющей моделировать финансовый эффект конкретных трансакций

в области налогового менеджмента с учетом фактора риска, является существенным

резервом улучшения финансовых результатов деятельности и финансового состояния современных

корпораций.

В

свою очередь, четко выстроенная система налогового планирования, включающая

анализ налоговых последствий операционных решений и их влияния на финансовые

результаты, позволяет повысить эффективность политики корпорации по налогам,

способствуя оптимизации налоговых бизнес-процессов компании и росту ее

стоимости на этой основе.

Проблемами

налогового планирования занимались российские ученые С.М. Джаарбеков, Е.Ю.

Жидкова, Е.Б. Шувалова, Е.А. Грачева, Н.О. Овчинникова, К.Н. Середа, В.Г.

Пансков, В.В. Семенихин, Ю.В. Емельянова, С.М. Рюмин, И.В. Липатова, В.А.

Бабанин, Н.В. Воронина, С. Малакеева, Т.А. Гусева, Б.А. Рагозин, А.В.

Брызгалин, В.Р. Берник, Е.Н. Евстигнеев, Л.Н. Павлова, И.А. Майбуров, С.В.

Барулин, Р. Галимзянов, Дж. Пеппер, И.С. Большухина, Е.С. Вылкова, С.Ю. Богатырев,

А.В. Киров, О.В. Мальцев и др. Понятие налогового планирования включает в себя,

по мнениям различных исследователей, следующие аспекты и преследует следующие

цели:

1.

Минимизация налогового бремени

компании, максимальное снижение сумм уплачиваемых налогов;

2.

Оптимизация налогообложения, то есть

максимальное использование всех предусмотренных законодательством налоговых

послаблений и льгот с целью уменьшения налоговой нагрузки на компанию. При этом

уменьшение налоговой нагрузки не равносильно минимизации налогового бремени;

3.

Высвобождение части финансовых ресурсов

с целью их использования для расширенного воспроизводства и инвестиций;

4.

Рост прибыли и финансовых результатов

деятельности компании, улучшение ее финансового состояния;

5.

Проведение налогового анализа на основе правильной

организации и ведения бухгалтерского и налогового учета, учетной политики

компании;

6.

Повышение эффективности общих

бизнес-процессов компании, в которые встроены и налоговые процессы и

системы, в рамках стратегии развития компании;

7.

Оценка позиции налоговых органов и

учет основных направлений налоговой, бюджетной, денежно-кредитной политики

государства;

8.

Достижение т.н. налоговой безопасности

компании путем оптимизации налоговых

рисков компании, налоговый риск-менеджмент;

9.

Анализ возможностей получения отсрочек и

рассрочек по уплате налогов;

10.

Формирование информационной среды для

перманентной корректировки налоговых показателей, налоговое прогнозирование;

11.

Упорядочивание хозяйственной деятельности

в соответствии с действующим налоговым законодательством и стратегией развития компании,

своевременные расчеты с бюджетом;

12.

Определение структуры налогооблагаемых

баз путем распределения производственных факторов, обеспечивающих

эффективность воспроизводства в рамках законодательства и стратегии развития компании;

13.

Разработка налоговых стратегий - ситуационных

схем уменьшения налоговых платежей, создание безналоговых ситуаций;

14.

Управление налоговыми потоками с

использованием рыночных форм и методов и принятия решений в области управления

налоговыми доходами и расходами;

15.

Создание резервов для уплаты налогов,

превентивное выявление ресурсов и непрерывный мониторинг результатов принятия

налоговых решений.

При

этом анализ практики применения налогового планирования показывает, что все методы,

механизмы, подходы и приемы применяются в основном комплексно, в тесной

взаимосвязи друг с другом.

Обзор

литературы и источников позволяет сделать вывод о том, что осуществляется

постепенная эволюция взглядов на налоговое планирование от минимизации

налоговых обязательств компании к росту эффективности бизнес-процессов и

достижению целей развития бизнеса в соответствии с общей стратегией компании. До

середины 1990-х гг. корпоративные налоговые департаменты функционировали в

компании в качестве «центра издержек» (cost center), что предполагало основной

целью деятельности департамента минимизацию издержек и эффективность

осуществляемых затрат. Миссией налогового департамента в международной компании

являлось соблюдение требований налогового законодательства во всех юрисдикциях

деятельности компании, позволяющее максимально минимизировать свои налоговые

обязательства в рамках требований данных юрисдикций. Цели компании,

предполагаемые данной миссией, включали в себя максимизацию потоков денежных

средств, обеспечение соблюдения налогового законодательства и использование

исключительно законных методов налогового планирования. Начиная с середины

1990-х гг. публичные компании переориентируют деятельность своих налоговых

служб от управления издержками к управлению прибыльностью и стоимостью,

налоговые департаменты становятся «центрами

прибыли» (profit center). Миссией налоговой политики

компании стало повышение стоимости акционерного капитала, и ее выполнению

содействует достижение таких целей, как рост прибыли на акцию, рост отдачи на

инвестиции и снижение наличных налогов (таб. 1).

Таблица 1

Эволюция

взглядов на налоговое планирование

|

Взгляд на налоговое планирование

|

Цель налогового планирования

|

Средства достижения цели

|

|

Управление

издержками

|

Минимизация издержек и повышение

эффективности осуществляемых затрат

|

Обеспечение соблюдения налогового

законодательства, минимизация налоговых обязательств во всех юрисдикциях

осуществления деятельности, использование законных методов налогового

планирования

|

|

Управление

прибыльностью

|

Рост прибыльности и стоимости

капитала компании

|

Рост прибыли, рост прибыли на

акцию, рост отдачи на инвестиции

|

Источник:

составлено автором на основе [1],[2].

Таким

образом, рассмотрение налогового планирования как фактора стоимости играет

особую роль в понимании механизма влияния на нее.

Налоговое

планирование будет считаться эффективным в том случае, если потенциальные

выгоды от его применения будут превышать издержки, связанные с его

осуществлением. Для оценки эффективности нужно предпринять ряд действий,

связанных с оценкой налогового риска, оценкой потенциальной выгоды от

внедряемой схемы планирования и оценкой риска такой схемы. Результатом

предпринимаемых действий должна быть налоговая

эффективность, под которой понимается состояние бизнес-процессов,

обеспечивающее оптимальный уровень налоговой нагрузки при минимальных налоговых

рисках и затратах на содержание таких процессов. Она выражается в

увеличении стоимости компании и повышении ликвидности оборотного капитала. Мероприятия по достижению целевого

уровня эффективности на этапе планирования включают в себя:

·

правильную

организацию налоговой функции,

·

выбор

юрисдикций и договорных отношений,

·

анализ

налоговой нагрузки,

·

управление

эффективной налоговой ставкой,

·

применение

лучших практик налогового законодательства,

·

применение

налоговых льгот и резервов,

·

налоговое

администрирование. [3]

Обзор

литературы и исследований по вопросу рисков налогового планирования показывает,

что налоговое планирование представляет собой рискованную деятельность, а

степень риска и его реализация зависят от применяемых методов планирования,

схем оптимизации, агрессивности планирования, применяемых методов учетной

политики и налогового учета, целей всей компании и конкретных операций и

сделок, юрисдикций совершения сделок и др.

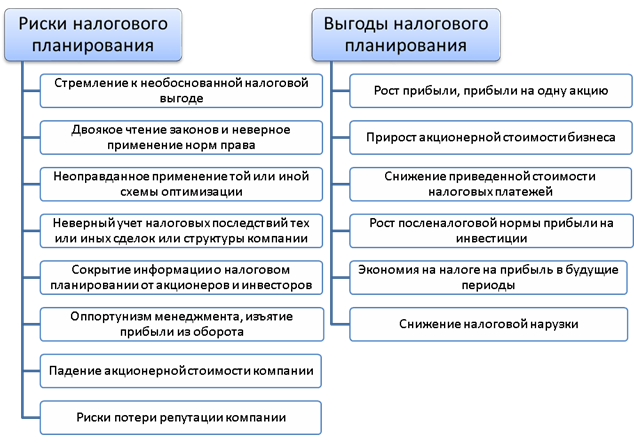

Планирование

налогов содержит в себе следующие риски:

1.

Стремление получить

необоснованную налоговую выгоду.

Налоговая

оптимизация включает в себя, как правило, законные способы снижения налогового

бремени. В стремлении оптимизировать издержки компании в полном объеме

используют предусмотренные законодательством вычеты и льготы и возможные

отсрочки с целью снижения налогового бремени. Крупные компании обладают

финансовыми и организационными возможностями для оптимизации, имеют

самостоятельную организационную единицу (корпоративная налоговая служба),

которая занимается налоговыми вопросами на повседневной основе. Помимо этого они

могут воспользоваться разъяснениями компетентных консультантов, могут регулярно

проводить внутренний и внешний аудит, собирать информацию о контрагентах.

Однако

в стремлении получить необоснованную выгоду компании могут производить

умышленное сокрытие налогов путем намеренного использования незаконных вычетов

и льгот, предоставления недостоверных сведений для получения отсрочки и другими

способами. Политика минимизации налогообложения в этом случае может определяться

несколькими факторами, в числе которых налоговые ставки, вероятность раскрытия

оптимизационной схемы, штрафы, степень несклонности к риску, а также факторы

внутренней мотивации налоговых служащих компании на совершение незаконных

оптимизационных действий и финансовые последствия в виде денежных потоков. Кроме

этого, в крупных корпорациях, где функции владения и управления разделены,

такими факторами могут стать агентские

издержки, когда разделение функций владения корпорацией и контроля над ней ведет

к принятию управленческих решений, отражающих интересы менеджмента, которые

идут вразрез с интересами акционеров. В таких случаях акционерам и совету

директоров необходимо принимать ряд стимулирующих и контрольных механизмов,

направленных на минимизацию агентских издержек. [4]

Данный

риск может реализоваться следующим образом:

·

Неотражение полученных доходов;

·

Фальсификация информации о расходах;

·

Указание заведомо ложных сведений в налоговых декларациях;

·

Преднамеренное двоякое чтение налогового законодательства.

2.

Допущение ошибок при налоговом

планировании, человеческий фактор.

3.

Непреднамеренное двоякое

чтение налогового законодательства, неверное применение норм права.

4.

Некорректный учет налоговых

последствий построения бизнеса, налоговых последствий структурирования сделок.

5.

Неоправданное применение

схемы оптимизации налогов вследствие издержек на ее осуществление, превышающих

потенциальную выгоду.

6.

Неотражение в финансовой и

управленческой отчетности информации об осуществлении налогового планирования, сокрытие данной информации

от акционеров и других пользователей. Данный риск может реализоваться в

возросшем недоверии инвесторов и кредиторов к компании, падении ее репутации и

акционерной стоимости.

Говоря

про пункт 6, автор должен заметить, что степень налогового риска, присущего

налоговым стратегиям менеджмента компании (например, стратегии установления цен

сделок при трансфертном ценообразовании), представляет большую важность также

для акционеров. Любые действия налогового департамента компании по налоговому

планированию характеризуются определенным разбросом их результатов, который

можно прогнозировать с помощью различных методов (сценарный, дерево решений,

имитационный и т.д.). Разброс потенциальных результатов налоговых действий и

есть налоговый риск для акционеров, который они идентифицируют по различным

критериям, в том числе, имеющимся в отчетности. [1]

Зарубежные

исследования по проблематике рисков и выгод налогового планирования в

большинстве случаев исследуют риски и выгоды для акционеров и акционерной

стоимости компании, в силу того, что в выборку исследований входят крупные

корпорации и транснациональные компании, акции которых торгуются на крупнейших

биржах мира, что делает актуальными такие исследования. Информация по

совершаемым компанией действиям в сфере налогообложения предполагается

прозрачной, а значит, немедленно отражается в ценах акций компании.

Например,

исследование Jeong-Bon Kim, Yinghua Li, Liandong Zhang посвящено изучению влияния налогового планирования в корпорации

на риск падения акционерной стоимости компании. Проанализировав выборку из

американских фирм за период с 1995 по 2008 гг., авторы показали, что оптимизация

налогов в корпорации положительно коррелирует с риском падения акционерной

стоимости данной корпорации. Это можно объяснить интуитивно: избежание налогов

позволяет менеджменту компании изымать часть прибыли из оборота в рамках

оппортунистического поведения, и тем самым накапливать негативную информацию о

компании (под оппортунистическим поведением понимают действия

менеджмента по изъятию части ресурсов или прибыли из оборота в целях

собственного обогащения, возможные благодаря их полному контролю над этими

ресурсами).

Накопленная негативная информация о компании через какое-то время достигает

критической точки и выходит на рынок, вызывая панику инвесторов и резкое

падение цен акций. Последствия такого падения могут быть смягчены за счет

введения в компании дополнительного контроля с внешней стороны, например,

независимого аудиторского контроля, так как его наличие послужит положительным

сигналом инвесторам. [5]

Похожее

исследование провели Hanlon, M., Slemrod, J. B. Авторы подчеркивают, что

собственники компании – владельцы акционерного капитала – заинтересованы в

оптимизации налогообложения с целью максимизации стоимости компании. При этом

сумма высвобожденного денежного потока от оптимизации должна превышать соответствующие

издержки, а налоговое планирование должно быть эффективным и в меру агрессивным

(что предполагает максимально полное использование любых инструментов и

методов, включая налоговые убежища, до тех пор, пока это будет выгодно

компании). Как и в предыдущей работе, исследуется реакция рынка на сообщения в

СМИ о том, что компания занимается активной налоговой оптимизацией с

использованием налоговых убежищ и гаваней. В целом, полученные результаты

выявили, что цены акций реагируют снижением на новости о вовлеченности компании

в агрессивную налоговую оптимизацию, причем большее снижение демонстрируют

компании розничного сектора. [6]

Sonja Olhoft Rego and Ryan Wilson предположили, что налоговое планирование в корпорации несет в себе не

только финансовые выгоды, но и риски, которые при их реализации приводят к

финансовым потерям. Зачастую такие риски, а также неопределенность в отношении

их реализации в будущем препятствуют осуществлению налогового планирования,

вследствие чего возникает необходимость дополнительного стимулирования лиц,

ответственных за принятие налоговых решений. Это стимулирование основано на

убеждении в том, что налоговое планирование, несмотря на свои риски, способно

создать для компании чистую прибыль. [7]

C. Bryan Cloyd, Lillian F. Mills, и Connie D. Weaver изучили влияние объявлений

о переносе места регистрации компании-юридического лица в страны с

низконалоговой юрисдикцией на акционерную стоимость данной компании. С первого

взгляда объявление о намерениях реструктуризации такого рода должны оказывать

положительное влияние на цены акций данной фирмы, поскольку такая

реструктуризация означает потенциальные

налоговые выгоды, связанные со значительной экономией от уплаты налогов на

корпоративные доходы в США. Вместе с тем такие операции могут повлечь за собой

значительные неналоговые издержки или

дополнительные риски для фирмы или акционеров (в том числе политические

риски), которые могут превысить потенциальные выгоды. Реакция акционерной

стоимости на такие заявления будет отражать приведенную стоимость будущих

чистых выгод для акционеров. Авторы статьи полагают, что положительное

изменение стоимости будет способствовать продолжению практики подобных

реструктуризаций в будущем при отсутствии изменений в налоговом

законодательстве, а отрицательные изменения будут делать такие преобразования

нежелательными для компании, поскольку неналоговые издержки проведения такой

операции очень высоки.

Результаты

исследования не подтвердили выдвинутую авторами гипотезу и показали, что нет

систематического положительного воздействия объявлений о реструктуризации фирмы

на цены ее акций. Такой результат может свидетельствовать о том, что налоговые

выгоды от преобразований структуры фирмы и ее капитала не очевидны для

участников рынка, как и о существовании значительных издержек, связанных с этим

процессом (политические риски, иные неналоговые издержки, неопределенность

будущего). [8]

John R. Graham, Michelle Hanlon, Terry Shevlin и Nemit Shroff опросили 600 налоговых

менеджеров компаний США и по результатам опроса выявили, что налоговое

планирование несет в себе репутационные

риски (данный фактор посчитали важным 70% компаний), учетные риски (компании считают важным корректное ведение учета и

отчетности, 84% компаний помимо общей суммы уплачиваемых налогов признали

важность показателя эффективной налоговой ставки), а также акционерные риски (в 57% публичных компаний отметили, что налоговое

планирование должно давать рост прибыли на акцию). Репутационные риски также

считает важными (Bankman, J. 2004). [9, 10]

Wilson, R. в своем исследовании

показал, что компании, выводящие свои налоговые обязательства из-под

налогообложения, подвержены учетному риску (вынуждены публиковать в отчетности

большие учетные разницы и прибегают к манипулированию некоторыми отчетными

статьями), но, несмотря на это, налоговое планирование все же создает стоимость

для компании (при условии сильного корпоративного контроля). [11]

На

основании вышеизложенного, все риски и выгоды от проведения налогового

планирования можно представить на схеме (рис. 1).

Рис. 1. Риски и выгоды налогового планирования

Источник: составлено автором.

Показателем

эффективности мер и действий корпорации по налоговому планированию и

оптимизации в общем случае является величина гарантированного дохода, уходящего

от налогообложения за счет проведенных мероприятий. Однако при выборе методов и

инструментов налоговой оптимизации важен не только расчет предполагаемого эффекта от внедряемой технологии, но также и

оценка рисков ее внедрения. Опрос

компаний, проведенный журналом «Практическое налоговое планирование» в 2016 г.,

показал, что 63% компаний, принимая решение об использовании того или иного

способа налоговой оптимизации, оценивают сумму сэкономленных налогов за год, и

только 38% компаний учитывают и подсчитывают затраты на внедрение и поддержание

данной схемы (рис. 2).

Рис. 2. Что

учитывают компании, принимая решение о внедрении той или иной схемы экономии

налогов

Источник: [12]

Кроме

соотношения риска и прибыли важнейшим показателем эффективности налогового

планирования является эффективная налоговая ставка. Этот показатель служит для

отражения средней суммы налога, приходящейся на один доллар прибыли или доналогового

дохода. Если две компании с одинаковыми суммами доходов уплачивают различные

суммы налогов, то компания, уплачивающая меньшую сумму налога, будет иметь

более низкую эффективную ставку и характеризоваться как более эффективная в

налоговом планировании. Таким образом, эффективная ставка отражает

относительное налоговое бремя по различным компаниям, позволяя сравнивать их

между собой по критерию эффективности. [13]

Согласно

модели Scholes-Wolfson (рис. 3),

чтобы сделать налоговое планирование эффективным, необходимо учитывать:

· Все стороны по сделке: налоговые последствия той или иной операции или

сделки для всех ее участников;

· Все налоги: не только явное налогообложение (по законодательству), но и

неявное налогообложение (в форме более низкой нормы отдачи на инвестиции,

освобожденные от налогов);

· Все издержки: не только налоговые расходы, но и все бизнес-расходы

(например, схема оптимизации налогов может предполагать чрезмерно дорогую

реструктуризацию части бизнеса, что может быть не оправдано). [14]

Рис. 3. Модель Scholes-Wolfson

Источник: составлено автором на

основе [14].

Таким

образом, исходя из рассмотренных мнений и моделей и с учетом мнения автора,

можно выделить конкретные показатели эффективности налогового планирования (таб.

2):

Таблица 2

Показатели эффективности налогового планирования

|

Показатель

|

Что показывает

|

|

Эффективная налоговая ставка

|

Чем ниже

эффективная ставка, тем эффективнее планирование

|

|

Эффективность налогового

планирования (соотношение риска и прибыли)

|

Отношение

приведенной стоимости налоговых платежей к приведенной стоимости издержек на

внедрение оптимизационных схем

|

|

Чистая приведенная стоимость (NPV)

|

Приведенная

стоимость денежных потоков по проекту (с учетом налоговой экономии) за

вычетом инвестиций в проект. Если NPV до налоговой оптимизации меньше,

чем после нее, оптимизация эффективна

|

|

Эффективность налоговой функции в

компании

|

Эффективность

принятия решений, взаимодействия налогового департамента с другими

подразделениями, распределения обязанностей и функций

|

|

Анализ налоговой нагрузки и

налоговых рисков

|

Чем ниже

налоговая нагрузка и налоговые риски, тем эффективнее планирование

|

Источник: составлено автором.

Расчет

таких показателей и их постоянное отслеживание будет обеспечивать оптимальный

уровень налоговой нагрузки при минимальных налоговых рисках и затратах на

содержание налоговых процессов в компании.

Библиография

1. Donohoe, M.P. Risky business: the prosopography of corporate tax planning / Donohoe, M.P., McGill, G.A., Outslay, E. // National Tax Journal. 2014. № 67(4). p. 851-874.

2. Robinson, J. Performance Measurement of Corporate Tax Departments / Robinson, J., Sikes, S., Weaver, C. // The Accounting Review. 2010. № 85. p. 1035-64.

3. Налоговая эффективность: от задач к решениям [Электронный ресурс]. М.: KPMG, 2011. – URL: https://www.kpmg.com/ru/ru/services/tax/taxefficiency/documents/(rus).pdf

4. Hanlon M., Heitzman, S. Review of Tax Research // Journal of Accounting and Economics. 2010. № 50. p. 127-178.

5. Kim J.B. Corporate tax avoidance and stock price crash risk: Firm-level analysis / Kim, J.B., Li, Y., Zhang, L. // Journal of Financial Economics. 2011. № 100. p. 639-662.

6. Hanlon M., Slemrod, J.B. What does tax aggressiveness signal? Evidence from stock price reactions to news about tax shelter involvement // Journal of Public Economics. 2009. № 93(1-2). p. 126-141.

7. Rego S.O. Equity Risk Incentives and Corporate Tax Aggressiveness / Rego, S.O., Wilson, R. // Journal of Accounting Research. 2012. № 3. p. 775-809.

8. Cloyd C.B. Firm valuation effects of the expatriation of US corporations to tax-haven countries / Cloyd, C.B., Mills, L.F., Weaver, C.D. // Journal of the American Taxation Association. 2003. № 25(S-1). p. 87-109.

9. John R. Graham. Incentives for Tax Planning and Avoidance: Evidence from the Field / John R. Graham, Michelle Hanlon, Terry Shevlin, Nemit Shroff // The Accounting Review. 2014. № 89(3). p. 991-1023.

10. Bankman J. An academic’s view of the tax shelter battle / Bankman J., Aaron H. J., Slemrod J. // Brookings Institute. Washington, DC. 2004. p. 9-37.

11. Wilson R. An Examination of Corporate Tax Shelter Participants // The Accounting Review. 2009. № 84. p. 969-999.

12. Савельева О. Как компании избегают ошибок налогового планирования // Практическое налоговое планирование / Электронный журнал. 2016. № 3. С. 56.

13. Rego S. Tax-Avoidance Activities of U.S. Multinational Corporations // Contemporary Accounting Research. 2003. № 20. p. 805-33.

14. Shevlin T. The Future of Tax Research: From an Accounting Professor’s Perspective // The Journal of the American Taxation Association. 2007. № 29. p. 87-9.

References

1. Donohoe, M.P. Risky business: the prosopography of corporate tax planning / Donohoe, M.P., McGill, G.A., Outslay, E. // National Tax Journal. 2014. № 67(4). p. 851-874.

2. Robinson, J. Performance Measurement of Corporate Tax Departments / Robinson, J., Sikes, S., Weaver, C. // The Accounting Review. 2010. № 85. p. 1035-64.

3. Nalogovaya effektivnost': ot zadach k resheniyam [Elektronnyi resurs]. M.: KPMG, 2011. – URL: https://www.kpmg.com/ru/ru/services/tax/taxefficiency/documents/(rus).pdf

4. Hanlon M., Heitzman, S. Review of Tax Research // Journal of Accounting and Economics. 2010. № 50. p. 127-178.

5. Kim J.B. Corporate tax avoidance and stock price crash risk: Firm-level analysis / Kim, J.B., Li, Y., Zhang, L. // Journal of Financial Economics. 2011. № 100. p. 639-662.

6. Hanlon M., Slemrod, J.B. What does tax aggressiveness signal? Evidence from stock price reactions to news about tax shelter involvement // Journal of Public Economics. 2009. № 93(1-2). p. 126-141.

7. Rego S.O. Equity Risk Incentives and Corporate Tax Aggressiveness / Rego, S.O., Wilson, R. // Journal of Accounting Research. 2012. № 3. p. 775-809.

8. Cloyd C.B. Firm valuation effects of the expatriation of US corporations to tax-haven countries / Cloyd, C.B., Mills, L.F., Weaver, C.D. // Journal of the American Taxation Association. 2003. № 25(S-1). p. 87-109.

9. John R. Graham. Incentives for Tax Planning and Avoidance: Evidence from the Field / John R. Graham, Michelle Hanlon, Terry Shevlin, Nemit Shroff // The Accounting Review. 2014. № 89(3). p. 991-1023.

10. Bankman J. An academic’s view of the tax shelter battle / Bankman J., Aaron H. J., Slemrod J. // Brookings Institute. Washington, DC. 2004. p. 9-37.

11. Wilson R. An Examination of Corporate Tax Shelter Participants // The Accounting Review. 2009. № 84. p. 969-999.

12. Savel'eva O. Kak kompanii izbegayut oshibok nalogovogo planirovaniya // Prakticheskoe nalogovoe planirovanie / Elektronnyi zhurnal. 2016. № 3. S. 56.

13. Rego S. Tax-Avoidance Activities of U.S. Multinational Corporations // Contemporary Accounting Research. 2003. № 20. p. 805-33.

14. Shevlin T. The Future of Tax Research: From an Accounting Professor’s Perspective // The Journal of the American Taxation Association. 2007. № 29. p. 87-9.

|

Рус

Рус