|

Налоги и налогообложение

Правильная ссылка на статью:

Маслова И.Н., Бойко В.Н.

К вопросу о налогообложении транспорта в России

// Налоги и налогообложение.

2017. № 5.

С. 29-37.

DOI: 10.7256/2454-065X.2017.5.19366 URL: https://nbpublish.com/library_read_article.php?id=19366

К вопросу о налогообложении транспорта в России

Маслова Ирина Николаевна

кандидат экономических наук

доцент кафедры финансов и кредита, ФГБОУ ВО "Воронежский государственный аграрный университет им. императора Петра I"

394087, Россия, г. Воронеж, ул. Дарвина, 16

Maslova Irina Nikolaevna

PhD in Economics

Associate Professor, Department of Finance and Credit, Voronezh State Agrarian University named after Emperor Peter I

394087, Russia, g. Voronezh, ul. Darvina, d. 16, kv. kom. 145

|

irimslv@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Бойко Валентина Николаевна

магистр, ФГБОУ ВО "Воронежский государственный аграрный университет"

394087, Россия, г. Воронеж, ул. Мичурина, 1, ауд. 375

Boiko Valentina Nikolaevna

Master Degree student at Voronezh State Agricultural University

394087, Russia, Voronezh, Michurin's str., 1, room No. 375

|

|

valentiboiko@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2017.5.19366

Дата направления статьи в редакцию:

02-06-2016

Дата публикации:

24-07-2017

Аннотация:

Предметом исследования являются экономические отношения, возникающие в процессе налогообложения транспорта. Объектом изучения выступает механизм налогообложения транспорта, как один из способов оптимизации налоговой нагрузки хозяйствующих субъектов. Особое внимание уделяется развитию системы налогообложения транспорта в России. Как и в развитых странах мира, эффективность налоговой системы зависит от формирования налоговой политики государства. Авторами подробно рассмотрены проблемы налогообложения транспорта, связанные как со слабой дифференциацией ставок транспортного налога, так и с постановкой транспортных средств на учет. Методологической основой исследования послужили фундаментальные концепции, представленные в трудах отечественных и зарубежных ученых, законодательные и нормативно-правовые акты государственных органов власти, федеральные законы, Указы Президента и Постановления Правительства РФ, материалы научно-практических конференций, затрагивающие вопросы оптимизации налогообложения транспорта в России. В работе использованы абстрактно-логический, монографический, статистико-экономический и другие методы экономических исследований. На основе проведенного анализа, делается вывод о том, что для формирования наиболее эффективного механизма налогообложения транспорта организация имеет довольно высокий диапазон возможностей, допустимых в рамках законодательства о налогах и сборах, к тому же наилучший финансовый результат достигается при комбинировании этих возможностей.

Ключевые слова:

транспорт, налогообложение транспорта, транспортный налог, Воронежская область, Республика Коми, налоги, налоговые платежи, налоговая база, налоговая нагрузка, налоговые поступления

Abstract: The subject of the research is the economic relations arisign in the process of transport taxation. The object of the research is the mechanism of transport taxation a one of the ways to improve the tax burden of economic entities. The authors of the article pay special attention to the development of the transport taxation system in Russia. Just like in developed countries, the efficiency of the taxation system depends on the state policy. The authors of the article examine issues related to the transport taxation and caused by both weak differentiation of transport tax rates and unestablished procedure for tax registration of tvehicles. The methodological basis of the research is the fundamental concepts represented in Russian and foreign researches as well as legislative acts and regulations of state authorities, federal laws, President's Decrees and Government Regulations, materials of research conferences and workshops devoted to the issues of improving the transport taxation system in Russia. In their research the authors have applied the abstract-logical, monographic, statistical-economic and other methods of economic research. Based on the analysis carried out, the authors conclude that there is a great variety of options permitted by tax and levy laws to be used by an organisation in order to develop a more efficient transport taxation system, moreover, the best financial result can be achieved if an organisation combines a number of such options.

Keywords: transport, transport taxation, transport tax, Voronezh region, Komi Republic, taxes, tax payments, tax base, tax burden, tax revenues

Транспортный налог сегодня является

объектом постоянных нововведений, пересмотров и изменений. В связи с этим

существуют определённые проблемы с администрированием данного налога, суть

которых можно свести к следующему:

-во-первых, НК РФ не установлен целевой

характер расходования средств (например, на развитие транспортной

инфраструктуры региона);

-во-вторых, низкая собираемость

транспортного налога (отсутствие актуальной информации о собственниках

транспортных средств).

В процессе исследования мы не могли

оставить без внимания фактор постоянно растущего количества транспортных

средств в стране, что прямым образом пагубно сказывается на качестве дорог. В

связи с этим регионами вводятся в действие законы субъектов Российской

Федерации о транспортном налоге, год от года который не только не понижается,

но еще и растет, в результате чего в бюджете налоговые поступления также

растут. Рассмотрим общие налоговые поступления в консолидированный бюджет

субъектов РФ за 2015 год[1].

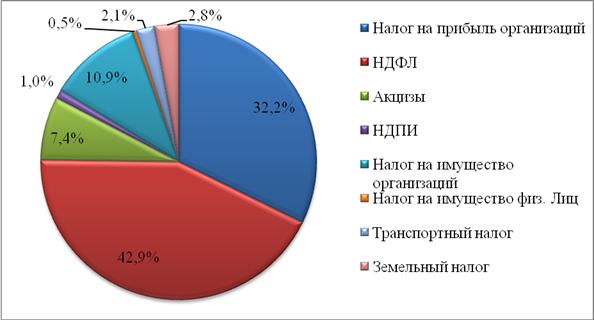

Рисунок 1 - Структура поступлений в

консолидированный бюджет субъектов РФ за 2015г.

Основную часть налогов

консолидированного бюджета субъектов РФ в 2015г. обеспечили поступления налога

на доходы физических лиц – 42,9%, налога на прибыль организаций – 32,2%. Налог

на имущество организаций занимает третье место в доходной части бюджета и

составляет 10,9%, транспортный налог составляет 2,1% [2].

Транспортный налог был введен 1 января

2003 года, он взимается с владельцев транспортных средств в региональный бюджет

по месту нахождения транспортных средств. По транспортным средствам,

зарегистрированным на физических лиц, приобретенным и переданным ими на

основании доверенности на право владения и распоряжения транспортным средством

налогоплательщиком является лицо, указанное в такой доверенности. При этом

лица, на которых зарегистрированы указанные транспортные средства, уведомляют

налоговый орган по месту своего жительства о передаче на основании доверенности

указанных транспортных средств.

Так как транспортный налог является

региональным налогом, то целесообразно сравнить два абсолютно разных субъекта

РФ, которые имеют отличное друг от друга экономическое значение в нашей стране.

В Воронежской области большое значение для экономики имеет сельское хозяйство

[3], а в Республике Коми – это горнодобывающая промышленность.

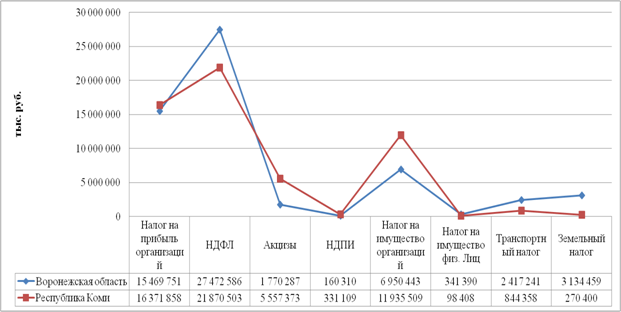

Рисунок 2 - Структура

налоговых поступлений в бюджет Воронежской области и Республики Коми за 2015

год.

Наибольший объем налоговых поступлений в

рассматриваемых субъектах составляет налог надоходы физических лиц. Так, в

Воронежской области он равен 27 472 586 тыс. руб., а в Республике Коми – 21 870

503 тыс. руб., что меньше на 5 602 083 тыс. руб.

За 2015 год налог на имущество

организаций в Воронежской области составил 6 950 443 тыс. руб., в то

время как в Республике Коми поступления данного налога в 1,7 раз больше и

составляют 11 935 509 тыс. руб.

Поступления земельного налога в

Воронежской области (3 134 459 тыс. руб.) значительно превышают

таковые в Республике Коми (270 400 тыс. руб.).

Проанализировав законодательную базу в

части порядка исчисления и взимания транспортного налога, мы пришли к выводу,

что его поступления в Воронежской области (2 417 241 тыс. руб.) почти

в 3 раза больше по сравнению с Республикой Коми (844 358 тыс. руб.). Такая

разница обусловлена, во-первых, численностью населения, которая в последнем

субъекте (880 639 чел.) по сравнению с Воронежской областью (2331100 чел.)

значительно меньше, во-вторых, величиной налоговых ставок.

В силу того, что исследуемый налог

является региональным, налоговые ставки устанавливаются законами субъектов РФ и

зависят от мощности двигателя, тяги реактивного двигателя или валовой

вместимости транспортного средства в расчете на одну лошадиную силу мощности

двигателя транспортного средства, один килограмм силы тяги реактивного

двигателя, одну регистровую тонну транспортного средства или одну единицу

транспортного средства [4].

Таблица

1 - Сравнение

ставок транспортного налога по субъектам РФ

|

Показатели

|

Республика Коми

|

Воронежская область

|

|

Налоговые ставки на 2016 г., руб.

|

|

До 70 л.с. включительно

|

10

|

20

|

|

70-85 л.с. включительно

|

15

|

|

85-100 л.с. включительно

|

20

|

|

100-150 л.с. включительно

|

30

|

|

150-200 л.с. включительно

|

50

|

|

200-250 л.с. включительно

|

75

|

|

свыше 250 л.с.

|

150

|

По данным таблицы отметим, что в

Воронежской области ставка для легковых автомобилей с мощностью двигателя до

100 лошадиных сил включительно составляет 20 руб. с каждой л.с. Однако, в

Республике Коми имеется более детальное разделение ставок: до 70 л.с., от 70 до

85 л.с. и от 85 до 100 л.с. включительно [5].

В общем порядке транспортный налог должен

быть уплачен физическими лицами в срок не позднее 1 декабря года, следующего за

истекшим налоговым периодом, то есть в 2016 году налог уплачивается за 2015 год

соответственно по ставкам, установленным на 2015 год, а транспортный налог за

2016 год - до 01 декабря 2017 года.

Одной из проблем является слабая

дифференциация налоговой базы транспортного налога для легковых автомобилей до

200 л.с. Дело в том, что это основная категория транспортных средств среди

физических лиц. И очень часто производителем указывается в техническом паспорте

101 л.с. или 105 л.с. – при этом владелец такой машины должен платить в бюджет

налог по точно такой же ставке, как и владелец автомобиля с 149 л.с., что по

мощности почти в 1,5 раза больше [7]. Поэтому большинство автолюбителей

покупают у дилеров такие транспортные средства, мощность которыхне будет

превышать на пару лошадиных сил ближайшую налоговую ставку. В данном

направлении, на наш взгляд, необходимо дифференцировать общероссийские ставки

для легковых автомобилей с мощностью до 200 л.с. на каждые 20-25 л.с., а не на

50.

Правопредшественник и правопреемник,

исчисляя транспортный налог, для расчета коэффициента принимают за полный месяц

нахождения транспортного средства в собственности любое количество дней в

месяце, когда право прекратилось у одного лица и возникло у другого.

Данный коэффициент определяется как

отношение числа полных месяцев, в течение которых транспортное средство

находилось в собственности одного владельца, к количеству полных месяцев в

отчетном или налоговом периоде. Такой порядок предусмотрен для объектов,

налоговая база по которым определяется как мощность двигателя транспортного

средства в лошадиных силах [8].

Из вышеизложенного можно сделать вывод,

что неважно, в какой день месяца произошла сделка купля-продажа транспортного

средства: даже если она была 1-го числа, этот месяц будет засчитываться обоим

автовладельцам как полный.

Тем не менее, с 1 января 2016 года был

скорректирован порядок расчета этого коэффициента. Начиная с отчетности за 2016

год, месяц регистрации считается полным, если транспортное средство поставлено

на учет до 15-го числа включительно. Месяц снятия с учета признает полным в

случае, когда объект снят с регистрации после 15-го числа. В иных случаях месяц

постановки или снятия транспортного средства с регистрации не учитывается как

полный при расчете коэффициента [6, 9, 10].

С 15 ноября 2015 года в целях

обеспечения соблюдения установленного действующим законодательством порядка

взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам

общего пользования федерального значения транспортными средствами, имеющими

разрешенную максимальную массу свыше 12 тонн, создана система взимания платы

«Платон». Полученные средства поступают в Федеральный бюджет РФ и направляются

на обеспечение поддержания автомобильных дорог, финансирование

строительно-ремонтных работ и улучшение дорожно-транспортной инфраструктуры.

Реализация проекта позволит обеспечить достижение целевых параметров программы

«Развитие транспортной системы России (2010 – 2020 годы)» (подпрограмма –

«Автомобильные дороги») при снижении нагрузки на государственный бюджет, а

также добиться дополнительного улучшения транспортно-эксплуатационного

состояния федеральных дорог [11, 12, 13].

Таким образом, транспортные средства,

имеющие разрешенную максимальную массу свыше 12 тонн, помимо ежегодного

транспортного налога, также уплачивают и по этой системе за пройденные

километры. С 15 ноября 2015 года установлен тариф в размере 1,53 на один

километр пути[14].

Следует отметить, что от данной уплаты

освобождаются:

· транспортные

средства, предназначенные для перевозки пассажиров, за исключением

грузопассажирских автомобилей-фургонов;

· специальные

транспортные средства, оборудованные устройствами для подачи специальных

световых и звуковых сигналов и используемые для осуществления деятельности

пожарной охраны, полиции, медицинской скорой помощи, аварийно-спасательных

служб, военной автомобильной инспекции;

· специальные

транспортные средства, осуществляющие перевозку вооружения и военной техники.

Однако, согласно изменениям, внесённым в

НК РФ Федеральным законом от 03.07.2016 №249-ФЗ, организации в отношении

каждого транспортного средства, имеющего разрешённую максимальную массу свыше

12 тонн, зарегистрированного в реестре системы взимания платы, уменьшают сумму

транспортного налога на плату, перечисленную в данном налоговом периоде. Мы

также обратили внимание на то, что данная плата не учитывается в расходах при

исчислении налога на прибыль организаций, на который был уменьшен транспортный

налог.

Кроме того, влияние автомобиля

конкретного человека на дорожное полотно зависит от того, сколько автомобиль

проехал по этому асфальту. Основная проблема в текущей системе налогообложения

– единая величина налога для автомобилей одной марки с разным пробегом за год.

В связи с этим было бы логично включить транспортный налог в стоимость бензина,

это:

1. 100-процентная

собираемость транспортного налога;

2. социальная

справедливость (больше ездишь - больше платишь);

3. рассрочка

платежей по всему году;

4. стимулирование приобретения

экономичных автомобилей.

Несмотря на все вышеназванные

преимущества, серьезные потери понесут транспортные компании, и это отразится в

повышении цен на билеты, грузоперевозки или поездки в такси. По мнению

Ануфриевой Е.М., [15] препятствует принятию этого пути реформирования тот

фактор, что операции по реализации автомобильного бензина и дизельного топлива

уже являются объектом обложения акцизами.Также сложно будет предоставлять

льготы. Некоторые регионы могут потерять средства из-за того, что этот налог

фактически перестанет быть региональным, а станет федеральным. Да и тенденция к

росту числа электромобилей на улицах тоже идёт вразрез с предложением о

включении налога в стоимость топлива, поэтому минусы скорее превышают плюсы.

Стимулировать к покупке автомобилей с меньшим объемом двигателя и,

следовательно, меньшей массой лучше более низкими ставками транспортного налога

для такой категории автомобилей.

Так или иначе, государство борется с

несвоевременной уплатой налогов, штрафов, пеней, неустоек, применяя либо

стимулирующие методы, либо отягчающие.

Таким образом, исследование существующей

проблемы выявило два пути решения: первый - совершенствовать существующий

транспортный налог, второй - заменить его на иные виды платежей.

Представляется, что замена транспортного налога на другой вид платежа повлечет

за собой значительные издержки бюджета, но не освободит его от многих

недочетов. Поэтому необходимо последующее совершенствование

существующего транспортного налога - устранение существующей доли отмеченных

недостатков и формирование условий для реализации предложенных преимуществ.Это положительно

отразится на действующей системе налогообложениятранспортных средств не только

в Воронежской области и Республике Коми, но и остальных в субъектах Российской

Федерации.

Библиография

1. Брянцева Л.В. К вопросу об эффективности Российской налоговой политики на современном этапе экономики / Л.В. Брянцева, О.В. Улезько, И.Н. Маслова, А.Г. Казьмин // Вестник Воронежского государственного аграрного университета. 2015. № 1(44). С. 72-78.

2. Деревенских М.Н. Повышение роли имущественного налогообложения в формировании региональных бюджетов Российской Федерации / М.Н. Деревенских, И.В. Оробинская // Финансы и кредит. 2015. № 5(629). С. 41-50.

3. Казьмин А.Г. Практические аспекты налоговой политики / А.Г. Казьмин // Стратегирование пространственного развития территорий России в новых экономических реалиях материалы международной научно-практической конференции к 50-летию Липецкого филиала Финуниверситета. 2016. С. 221-224.

4. Маслова И.Н. Проблемы оценки и применения налогового потенциала региона / И.Н. Маслова, О.В. Улезько // Финансы и кредит. 2015. № 45 (669). С. 35-43.

5. Полозова А.Н. Учетная политика организации для целей налогообложения: особенности формирования / А.Н. Полозова, Л.В. Брянцева // Сахар. 2014. № 9. С. 28-31.

6. Оробинская И.В. Особенности и анализ применения различных режимов налогообложения для сельскохозяйственных товаропроизводителей в России // Налоги и налогообложение. 2013. № 2. C. 85 - 95. DOI: 10.7256/1812-8688.2013.02.1.

7. Казьмин А.Г. Налогообложение транспортных средств на территории России, проблемы и пути совершенствования // Налоги и налогообложение. 2013. № 1. C. 15 - 32. DOI: 10.7256/1812-8688.2013.01.2.

8. Маслова И.Н., Улезько О.В. Оценка эффективности применения специальных налоговых режимов в Воронежской области // Налоги и налогообложение. 2016. № 4. C. 342-350. DOI: 10.7256/1812-8688.2016.4.16915.

9. Оробинская И.В. Основы оптимизации налогообложения сельскохозяйственных товаропроизводителей в России // Налоги и налогообложение. 2013. № 11. C. 807 - 817. DOI: 10.7256/1812-8688.2013.11.9584.

10. Гираев В.К. Методология стимулирующего управления налогообложением хозяйствующих субъектов // Налоги и налогообложение. 2014. № 11. C. 970 - 986. DOI: 10.7256/1812-8688.2014.11.13668.

11. Оробинская И.В., Казьмин А.Г. Оценка влияния налоговой системы на экономку России // Налоги и налогообложение. 2015. № 3. C. 207 - 223. DOI: 10.7256/1812-8688.2015.3.13072.

12. Конвисарова Е.В., Уксуменко А.А. Проблемы финансирования автодорожного хозяйства в контексте национальной безопасности России // Национальная безопасность / nota bene. 2016. № 2. C. 276 - 285. DOI: 10.7256/2073-8560.2016.2.18180.

13. Ермаков Д.Н., Липатова И.В., Климашина М.А. Инструменты оптимизации налоговых платежей в транспортных организациях // Налоги и налогообложение. 2014. № 11. C. 1002 - 1009. DOI: 10.7256/1812-8688.2014.11.12979.

14. Ермаков Д.Н., Липатова И.В. Налоговое планирование как управление экономическими процессами на микроуровне // Налоги и налогообложение. 2014. № 7. C. 637 - 649. DOI: 10.7256/1812-8688.2014.7.12558.

15. Ануфриева Е.М. Перспективы развития транспортного налога в России // Налоговая политика и практика. 2013. № 5. С. 21-25

References

1. Bryantseva L.V. K voprosu ob effektivnosti Rossiiskoi nalogovoi politiki na sovremennom etape ekonomiki / L.V. Bryantseva, O.V. Ulez'ko, I.N. Maslova, A.G. Kaz'min // Vestnik Voronezhskogo gosudarstvennogo agrarnogo universiteta. 2015. № 1(44). S. 72-78.

2. Derevenskikh M.N. Povyshenie roli imushchestvennogo nalogooblozheniya v formirovanii regional'nykh byudzhetov Rossiiskoi Federatsii / M.N. Derevenskikh, I.V. Orobinskaya // Finansy i kredit. 2015. № 5(629). S. 41-50.

3. Kaz'min A.G. Prakticheskie aspekty nalogovoi politiki / A.G. Kaz'min // Strategirovanie prostranstvennogo razvitiya territorii Rossii v novykh ekonomicheskikh realiyakh materialy mezhdunarodnoi nauchno-prakticheskoi konferentsii k 50-letiyu Lipetskogo filiala Finuniversiteta. 2016. S. 221-224.

4. Maslova I.N. Problemy otsenki i primeneniya nalogovogo potentsiala regiona / I.N. Maslova, O.V. Ulez'ko // Finansy i kredit. 2015. № 45 (669). S. 35-43.

5. Polozova A.N. Uchetnaya politika organizatsii dlya tselei nalogooblozheniya: osobennosti formirovaniya / A.N. Polozova, L.V. Bryantseva // Sakhar. 2014. № 9. S. 28-31.

6. Orobinskaya I.V. Osobennosti i analiz primeneniya razlichnykh rezhimov nalogooblozheniya dlya sel'skokhozyaistvennykh tovaroproizvoditelei v Rossii // Nalogi i nalogooblozhenie. 2013. № 2. C. 85 - 95. DOI: 10.7256/1812-8688.2013.02.1.

7. Kaz'min A.G. Nalogooblozhenie transportnykh sredstv na territorii Rossii, problemy i puti sovershenstvovaniya // Nalogi i nalogooblozhenie. 2013. № 1. C. 15 - 32. DOI: 10.7256/1812-8688.2013.01.2.

8. Maslova I.N., Ulez'ko O.V. Otsenka effektivnosti primeneniya spetsial'nykh nalogovykh rezhimov v Voronezhskoi oblasti // Nalogi i nalogooblozhenie. 2016. № 4. C. 342-350. DOI: 10.7256/1812-8688.2016.4.16915.

9. Orobinskaya I.V. Osnovy optimizatsii nalogooblozheniya sel'skokhozyaistvennykh tovaroproizvoditelei v Rossii // Nalogi i nalogooblozhenie. 2013. № 11. C. 807 - 817. DOI: 10.7256/1812-8688.2013.11.9584.

10. Giraev V.K. Metodologiya stimuliruyushchego upravleniya nalogooblozheniem khozyaistvuyushchikh sub''ektov // Nalogi i nalogooblozhenie. 2014. № 11. C. 970 - 986. DOI: 10.7256/1812-8688.2014.11.13668.

11. Orobinskaya I.V., Kaz'min A.G. Otsenka vliyaniya nalogovoi sistemy na ekonomku Rossii // Nalogi i nalogooblozhenie. 2015. № 3. C. 207 - 223. DOI: 10.7256/1812-8688.2015.3.13072.

12. Konvisarova E.V., Uksumenko A.A. Problemy finansirovaniya avtodorozhnogo khozyaistva v kontekste natsional'noi bezopasnosti Rossii // Natsional'naya bezopasnost' / nota bene. 2016. № 2. C. 276 - 285. DOI: 10.7256/2073-8560.2016.2.18180.

13. Ermakov D.N., Lipatova I.V., Klimashina M.A. Instrumenty optimizatsii nalogovykh platezhei v transportnykh organizatsiyakh // Nalogi i nalogooblozhenie. 2014. № 11. C. 1002 - 1009. DOI: 10.7256/1812-8688.2014.11.12979.

14. Ermakov D.N., Lipatova I.V. Nalogovoe planirovanie kak upravlenie ekonomicheskimi protsessami na mikrourovne // Nalogi i nalogooblozhenie. 2014. № 7. C. 637 - 649. DOI: 10.7256/1812-8688.2014.7.12558.

15. Anufrieva E.M. Perspektivy razvitiya transportnogo naloga v Rossii // Nalogovaya politika i praktika. 2013. № 5. S. 21-25

|

Рус

Рус