|

Финансовое право и управление

Правильная ссылка на статью:

Оробинская И.В., Попова Л.С.

Договор лизинга как способ оптимизации в системе налогового планирования налога на прибыль организаций

// Финансовое право и управление.

2017. № 1.

С. 57-63.

DOI: 10.7256/2454-0765.2017.1.19138 URL: https://nbpublish.com/library_read_article.php?id=19138

Договор лизинга как способ оптимизации в системе налогового планирования налога на прибыль организаций

Оробинская Ирина Викторовна

доктор экономических наук

профессор, Воронежский государственный аграрный университет

394087, Россия, г. Воронеж, ул. Мичурина, 1

Orobinskaia Irina Viktorovna

Doctor of Economics

Irina V. Orobinskaya PhD (Economics), Associate Professor, the Taxes and Taxation Chair, the Voronezh State Agricultural University; orob-irina@yandex.ru;

394087, Russia, Voronezhskaya oblast', g. Voronezh, ul. Michurina, 1

|

orob-irina@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

Попова Лилия Сергеевна

ассистент, кафедра налогов и налогообложения, ФГБОУ ВО "Воронежский государственный аграрный университет"

394087, Россия, Воронежская область, г. Воронеж, ул. Мичурина, 1

Popova Liliya Sergeevna

Master's Degree student of the Department of Taxes and Taxation at Voronezh State Agricultural University

394087, Russia, Voronezh Region, Voronezh, Michurin's str., 1

|

|

lilichka.zharkikh@rambler.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0765.2017.1.19138

Дата направления статьи в редакцию:

12-05-2016

Дата публикации:

11-04-2017

Аннотация:

Проводимые в России экономические преобразования в недавнем прошлом, и современные процессы, происходящие в экономике, коренным образом повлияли на формирование действующего налогового законодательства. Таким образом, возникла необходимость в изучении вопросов налогового планирования в свете осуществления положений национального проекта, проводимого в налоговом законодательстве. Налоговые платежи являются достаточно существенной частью предпринимательских расходов, в связи, с чем умение правильно рассчитывать и планировать налоговые обязательства, а также в полном объеме использовать налоговые льготы и преференции является одним из важнейших и необходимых условий работы специалистов. Таким образом, целью исследования является возведение идеальной модели хозяйствования, обеспечивающей минимально возможный объем налоговой нагрузки предприятий. Предметом исследования выступают экономические отношения посредством использования договора лизинга, как инструмента налогового планирования при оптимизации налога на прибыль организаций. Методологической основой исследования послужили фундаментальные концепции, представленные в трудах отечественных и зарубежных ученых, законодательные и нормативно-правовые акты государственных органов власти, федеральные законы, Указы Президента и По-становления Правительства РФ, материалы научно-практических конференций, затрагивающие вопросы налогового планирования. В работе использованы абстрактно-логический, монографический, статистико-экономический, экономико-математический и другие методы экономических исследований. Научная новизна исследования заключается в обосновании применения договора лизинга, как способа оптимизации в системе налогового планирования налога на прибыль организаций. Следует отметить, что в целях оптимизации налогообложения налога на прибыль организаций лизинговое имущество должно числиться на балансе лизингодателя. Так, экономия налога на прибыль организаций возникает при лизинге за счет отнесения на расходы, уменьшающие налогооблагаемую базу, лизинговых платежей в полном объеме.

Ключевые слова:

налоговое планирование, налоговая оптимизация, налоговые обязательства, лизинг, налоговая минимизация, налог на прибыль, налоговая нагрузка, налогообложение, НДС, методы оптимизации

Abstract: Recent economic transformations in Russia as well as modern processes ongoing in Russia's economy have had a drastic influence on the development of efficient tax legislation. That has created the need to study issues of tax planning from the point of view of the implementation of the national project provisions adopted by tax legislation. Tax payments constitute a significant part of entrepreneurial expenses, therefore one's ability to duly assess and plan tax liabilities and fully use tax preferences and priviledges is one of the most important and necessary skills. Thus, the purpose of the present research is to create the best business model that would ensure a minimum volume of company's tax burden. The subject of the research is the economic relations arising as a result of a leasing agreement as an instrument of tax planning in the process of company tax optimizatino. The methodological basis of the research involves fundamental concepts represented in Russian and foreign researches, legislative and regulatory acts of state authorities, federal laws, Presidential Decrees and RF Government Regulations, and materials of scientific and practical conferences on the matter of tax planning. In their research the authors have used abstract logical, monographic, statistical economical, economical mathematical and other methods of economic research. The scientific novelty of the research is caused by the fact that the authors prove the importance of a leasing agreement as an optimization method within tax planning of company tax. Noteworthy that for the purpose of company tax optimization, leased property should be recorded as an asset of a lessor. Thus, company tax can be economized when leasing is carried out as expenses reducing the tax base and the general volume of lease payments.

Keywords: tax planning, tax optimization, tax liabilities, leasing, tax minimization, tax on profits, tax burden, taxation, VAT, optimization methods

В последнее время все более популярным

методом увеличения производительности предпринимательской деятельности становится

налоговое планирование.

Следует отметить, что налоговое

планирование подразумевает оптимизацию налогообложения в целом, разработку ситуационных

схем оптимизации налоговых платежей, организацию системы налогообложения для

своевременного анализа налоговых последствий различных управленческих решений.[1]

Актуальность вопроса налогового

планирования склонна к весьма обусловленным проблемам налогоплательщиков - сократить

налоговое бремя. Мы считаем, что налоговая минимизация независимо от

правомерности содержит в себе определенные методы уменьшения налоговых

обязательств нелегальную (уклонение от уплаты) или легитимную (налоговую

оптимизацию, налоговое проектирование или составления плана) деятельность.

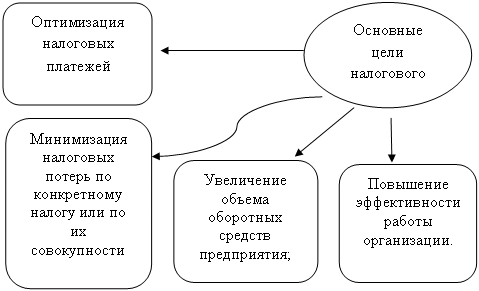

Целью

налогового планирования является возведение идеальной модели хозяйствования,

обеспечивающей минимально возможный объем налоговой нагрузки.[2]

Рисунок

1 – Основные цели налогового планирования

Так, услуга налогового планирования на предприятии

включает следующие меры для уменьшения налоговых обязательств:

· аудит

системы налогообложения предприятия;

· анализ

первичных документов компании;

· изучение

специфики деятельности предприятия;

· создание

эффективных мер для снижения налогообложения;

· консультирование

в области организация налогового планирования;[6]

Эффективность

налогового планирования всегда следует соотносить с затратами на его

проведение. Как известно, налог на прибыль организаций является

одним из самых затратных налогов, уплачиваемых организациями.

Согласно проведенному анализу объема налоговых платежей

на предприятии, мы предлагаем оптимизировать налог на прибыль организаций с

помощью использования договора лизинга.

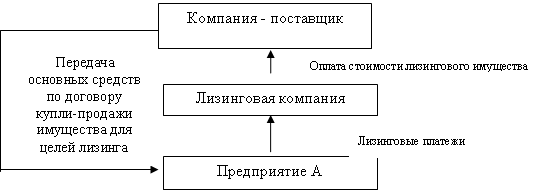

С

целью оптимизации налогообложения и перераспределения денежных потоков внутри

холдинга предприятие покупает основные средства не напрямую у поставщика, а

через лизинговую организацию (рисунок 2)

Рисунок 2 - Оптимизация налога на прибыль при использовании

договора лизинга

Данный рисунок

позволяет оптимизировать налоговые платежи и финансовые ресурсы данного

предприятия. Мы считаем целесообразным рассмотреть налоговые последствия

использования данного метода в зависимости от того, где числится имущество: на

балансе лизингодателя или на балансе лизингополучателя.

Так, если имущество

числится на балансе лизингодателя, в этом случае, уплата налога на имущество

ложится на лизингодателя, а лизингополучатель

предприятие списывает на расходы лизинговые платежи и тем самым снижает

налогооблагаемую прибыль (табл.1). Основанием тому является статья 264 НК РФ [4].НДС,

выделенный в сумме лизингового платежа, предприятие вправе принять к вычету при

наличии счета-фактуры. По окончанию договора лизинга предприятие приходует

имущество по меньшей (выкупной) стоимости (письмо Минфина РФ от 3 марта 2005 года № 03-06-01-04/125).

Отразив в учетной политике, что он начисляет амортизацию

по лизинговому имуществу с коэффициентом ускорения 3 в бухгалтерском и налоговом

учете, лизингодатель сможет снизить платежи в бюджет, при чем не только по

налогу на имущество (п. 19 Положения по бухгалтерскому учету «Учет основных

средств» ПБУ 6/01), но

и по налогу на прибыль организаций (таблица 1).[5]

Таблица

1 − Имущество числится на балансе лизингодателя

|

Вид расхода

|

Налоговый эффект

в организациях

|

|

Предприятие

|

Основание

|

Лизингодатель

|

Основание

|

Всего

|

|

Лизинговые платежи

|

Снижают налогооблагаемую базу (ставка 20 %)

|

Пп.10 п. 1 ст. 264 НК РФ

|

Увеличивают налогооблагаемую базу (ставка 20 %)

|

Ст. 249 НК РФ

|

-

|

|

НДС, выделенный в стоимости лизинговых платежей

|

Можно принять к вычету

|

П.2 ст. 171 НК РФ

|

Следует начислять к уплате в бюджет

|

Пп.1 п.1 ст. 146 НК РФ

|

-

|

|

Налог на имущество организаций

|

-

|

-

|

Следует начислять с меньшей стоимости имущества,

рассчитанной с использованием коэффициента 3 ускорения

|

П. 1 ст. 374 НК РФ, п. 19 ПБУ 6/01

|

Экономия за счет использования коэффициента ускорения в

бухучете

|

|

Амортизация, начисленная с использованием коэффициента

ускорения 3

|

-

|

-

|

Снижают налогооблагаемую базу (ставка 20 %)

|

П. 8 ст. 259, пп.10 п. 1 ст. 264 НК РФ

|

Экономия за счет использования коэффициента ускорения в

налоговом учете

|

Нам

представляется, что если имущество числится на балансе лизингополучателя, то данный

вариант менее организациям. Так, если основные средства числятся на балансе

лизингополучателя, то и платить налог на имущество с них должен именно он,

поскольку предприятие вправе начислять амортизацию ускоренно, как в

бухгалтерском, так и в налоговом учете, однако лизинговые платежи она может

признавать в налоговом учете лишь за вычетом начисленной амортизации (таблица 2)

Таблица

2 – Имущество числится на балансе лизингополучателя

|

Вид расхода

|

Налоговый

эффект в организациях

|

|

Предприятие

|

Основание

|

Лизингодатель

|

Основание

|

Всего

|

|

Лизинговые

платежи

|

Снижают

налогооблагаемую базу (ставка 20 %), но лишь в сумме, полученной за вычетом

начисленной амортизации

|

Пп.10 п. 1

ст. 264 НК РФ

|

Увеличивают

налогооблагаемую базу (ставка 20 %)

|

Ст. 249 НК

РФ

|

-

|

|

Амортизация,

начисленная с использованием коэффициента ускорения 3

|

Снижают

налогооблагаемую базу (ставка 20 %)

|

П. 8 ст.

259, пп.10 п. 1 ст. 264 НК РФ

|

-

|

-

|

-

|

|

НДС,

выделенный в стоимости лизинговых платежей

|

Можно

принять к вычету

|

П.2 ст.

171 НК РФ

|

Следует

начислять к уплате в бюджет

|

Пп.1 п.1

ст. 146 НК РФ

|

-

|

|

Налог на

имущество организаций

|

Следует

начислять с меньшей стоимости имущества, рассчитанной с использованием

коэффициента ускорения 3

|

П. 1 ст.

374 НК РФ, п. 19 ПБУ 6/01

|

-

|

-

|

Экономия

за счет использования коэффициента ускорения в бухучете

|

Из таблицы 2

видно, что данный метод дает лишь незначительную экономию в части налога на

имущество организаций.

В таблице 3 приведен расчет эффективности лизинговой

сделки по приобретению водовода подачи воды на

очистные сооружения стоков.

Общими условиями приобретения строительно-водного

оборудования являются следующие: покупная стоимость оборудования составит в 33

581,3 тыс. руб. (с НДС), в том числе НДС 18% - 6 044,6 тыс. руб. При этом срок

службы данного оборудования установлен в 15 лет. Условиями налогообложения

являются следующие: налог на имущество организаций - 2,2%; налог на прибыль

организаций 20 %, остаточная стоимость 26 865,1 тыс.руб, сумма авансового

платежа 6 716,2 тыс.руб. Приведем сравнение эффективности различных видов финансирования

оборудования.

Таблица 3 – Расчет эффективности лизинговой

сделки по

приобретению водовода

подачи воды на очистные сооружения

|

М-ц

|

лизинговые платежи, тыс. руб

|

НДС

|

М-ц

|

лизинговые платежи, тыс. руб

|

НДС

|

М-ц

|

лизинговые платежи, тыс.руб

|

НДС

|

|

Аванс

|

6

716 274,2

|

1 343 254,8

|

|

|

|

|

|

|

|

1

|

998

403,2

|

199

680,6

|

13

|

998

403,2

|

199

680,6

|

25

|

998

403,2

|

199

680,6

|

|

2

|

998

403,2

|

199

680,6

|

14

|

998

403,2

|

199

680,6

|

26

|

998

403,2

|

199

680,6

|

|

3

|

998

403,2

|

199

680,6

|

15

|

998

403,2

|

199

680,6

|

27

|

998

403,2

|

199

680,6

|

|

4

|

998

403,2

|

199

680,6

|

16

|

998

403,2

|

199

680,6

|

28

|

998

403,2

|

199

680,6

|

|

5

|

998

403,2

|

199

680,6

|

17

|

998

403,2

|

199

680,6

|

29

|

998

403,2

|

199

680,6

|

|

6

|

998

403,2

|

199

680,6

|

18

|

998

403,2

|

199

680,6

|

30

|

998

403,2

|

199

680,6

|

|

7

|

998

403,2

|

199

680,6

|

19

|

998

403,2

|

199

680,6

|

31

|

998

403,2

|

199

680,6

|

|

8

|

998

403,2

|

199

680,6

|

20

|

998

403,2

|

199

680,6

|

32

|

998

403,2

|

199

680,6

|

|

9

|

998

403,2

|

199

680,6

|

21

|

998

403,2

|

199

680,6

|

33

|

998

403,2

|

199

680,6

|

|

10

|

998

403,2

|

199

680,6

|

22

|

998

403,2

|

199

680,6

|

34

|

998

403,2

|

199

680,6

|

|

11

|

998

403,2

|

199

680,6

|

23

|

998

403,2

|

199

680,6

|

35

|

998

403,2

|

199

680,6

|

|

12

|

998

403,2

|

199

680,6

|

24

|

998

403,2

|

199

680,6

|

36

|

998

403,2

|

199

680,6

|

|

|

|

|

|

|

|

|

|

|

|

2013

год

|

18

697 113,4

|

3 739 422,7

|

2014

год

|

11 980 839,2

|

2 396 167,8

|

2015

год

|

11 980 839,2

|

2 396 167,8

|

Данные таблицы 3 показывают, что сумма

платежного потока за последний период по лизинговой сделке составит

11 980 839,2 руб. При этом

следует отметить, что НДС к зачету за 2015 год выплаты лизинговых платежей

составит 2 396 167,8 руб.

Экономия налога на прибыль

возникает при лизинге за счет отнесения на расходы, уменьшающие

налогооблагаемую базу, лизинговых платежей в полном объеме (таблица 4).

Таблица 4 - Экономия налога на прибыль организаций за счет

отнесения лизинговых платежей на расходы, уменьшающих

налогооблагаемую базу за 2013- 2015 гг.,

тыс.руб.

|

Показатель

|

2013 год

|

2014 год

|

2015 год

|

|

Лизинговые

платежи

|

18 697 113,40

|

11980839,2

|

11980839,2

|

|

Экономия

налога на прибыль

организаций

|

3 739 422,68

|

2 396 167,84

|

2 396 167,84

|

Таким образом, при выборе наименее

затратного способа финансирования приобретения водовода для подачи воды

очистных сооружений лизинг имеет ряд преимуществ перед покупкой за счет собственных

средств, так:

1. выплата стоимости приобретаемого в

лизинг водовода для подачи воды очистных сооружений, а также налогов за него

производится не единовременно, а в течение 3 лет в соответствие с графиком

лизинговых платежей.

2. у организации появляется возможность

к основной норме амортизации применять специальный коэффициент ускорения

начисления амортизационных отчислений по приобретенному водовода для подачи

воды очистных сооружений, но не выше 3-х.

3. увеличивается

сумма НДС, принимая к зачету, составив 2 396 167,8 руб.

Подводя итог выше сказанному, в целях оптимизации налогообложения налога

на прибыль лизинговое имущество должно числиться на балансе лизингодателя. Таким образом,

при оптимизации налогообложения необходимо руководствоваться принципом

повышения эффективности не по каждой сделке в отдельности, а только с

выполнением полного спектра работ позволит наиболее эффективно провести

оптимизацию исходя из особенностей бизнеса и норм действующего

законодательства, конечно, при документальном подтверждении операций и

соответствии их критериев.

Библиография

1. Бабленкова, И.И. Прогнозирование и планирование в налогообложении: Учебник / И.И. Бабленкова и др. М.: Экономика, 2014. 350 с.

2. Брызгалин, А.В. Интересные факты о налогах и налогообложении // Налоги и финансовое право. 2011 // [Электронный ресурс]-Справочно-правовая система Консультант Плюс. М.: ЗАО «Консультант Плюс». – Режим доступа: http://www/consultant.ru

3. Оробинская И.В. Казьмин А.Г. Лизинг, как механизм минимизации налогообложения предприятий АПК / И.В. Оробинская, А.Г. Казьмин // Аграрные реформы и развитие многоукладной экономики в России Материалы межрегиональной научно-практической конференции преподавателей, аспирантов и магистрантов, посвященной 150-летию со дня рождения П.А. Столыпина. 2012. С. 172-17.

4. Улезько О.В. Налогообложение организаций: Уч. пособие / О.В. Улезько, И.Н. Маслова, М.Н. Деревенских, А.Г. Казьмин, И.В. Оробинская и др. Воронеж: ВГАУ, 2014. 351 с.

5. Оробинская И.В. Механизм оптимизации налога на прибыль организаций для участников консолидированной группы налогоплательщиков АПК посредством создания резервных фондов по сомнительным долгам // Налоги и налогообложение. 2014. № 3. C. 243-250. DOI: 10.7256/1812-8688.2014.3.11461.

6. Самыгин Д.Ю., Тусков А.А., Шлапакова Н.А. Оценка налоговой оптимизации строительных компаний: аспекты аутсорсинга // Налоги и налогообложение. 2014. № 12. C. 1066-1070. DOI: 10.7256/1812-8688.2014.12.12551.

7. Оробинская И.В. Методические рекомендации по оптимизации налогообложения горизонтально-интегрированных объединений АПК // Налоги и налогообложение. 2013. № 10. C. 730-741. DOI: 10.7256/1812-8688.2013.10.9729.

8. Ермаков Д.Н., Липатова И.В. Налоговое планирование как управление экономическими процессами на микроуровне // Налоги и налогообложение. 2014. № 7. C. 637-649. DOI: 10.7256/1812-8688.2014.7.12558.

9. Оробинская И.В., Осипенко И.В. Теоретико-правовые основы оптимизации налогообложения предприятий интегрированного кластера АПК, как способа снижения налоговой нагрузки // Финансовое право и управление. 2016. № 1. C. 47-55. DOI: 10.7256/2310-0508.2016.1.17315.

10. Тегетаева О.Р. Оптимизация налогообложения VS уклонение от уплаты налогов // Налоги и налогообложение. 2014. № 10. C. 889-893. DOI: 10.7256/1812-8688.2014.10.12707.

References

1. Bablenkova, I.I. Prognozirovanie i planirovanie v nalogooblozhenii: Uchebnik / I.I. Bablenkova i dr. M.: Ekonomika, 2014. 350 s.

2. Bryzgalin, A.V. Interesnye fakty o nalogakh i nalogooblozhenii // Nalogi i finansovoe pravo. 2011 // [Elektronnyi resurs]-Spravochno-pravovaya sistema Konsul'tant Plyus. M.: ZAO «Konsul'tant Plyus». – Rezhim dostupa: http://www/consultant.ru

3. Orobinskaya I.V. Kaz'min A.G. Lizing, kak mekhanizm minimizatsii nalogooblozheniya predpriyatii APK / I.V. Orobinskaya, A.G. Kaz'min // Agrarnye reformy i razvitie mnogoukladnoi ekonomiki v Rossii Materialy mezhregional'noi nauchno-prakticheskoi konferentsii prepodavatelei, aspirantov i magistrantov, posvyashchennoi 150-letiyu so dnya rozhdeniya P.A. Stolypina. 2012. S. 172-17.

4. Ulez'ko O.V. Nalogooblozhenie organizatsii: Uch. posobie / O.V. Ulez'ko, I.N. Maslova, M.N. Derevenskikh, A.G. Kaz'min, I.V. Orobinskaya i dr. Voronezh: VGAU, 2014. 351 s.

5. Orobinskaya I.V. Mekhanizm optimizatsii naloga na pribyl' organizatsii dlya uchastnikov konsolidirovannoi gruppy nalogoplatel'shchikov APK posredstvom sozdaniya rezervnykh fondov po somnitel'nym dolgam // Nalogi i nalogooblozhenie. 2014. № 3. C. 243-250. DOI: 10.7256/1812-8688.2014.3.11461.

6. Samygin D.Yu., Tuskov A.A., Shlapakova N.A. Otsenka nalogovoi optimizatsii stroitel'nykh kompanii: aspekty autsorsinga // Nalogi i nalogooblozhenie. 2014. № 12. C. 1066-1070. DOI: 10.7256/1812-8688.2014.12.12551.

7. Orobinskaya I.V. Metodicheskie rekomendatsii po optimizatsii nalogooblozheniya gorizontal'no-integrirovannykh ob''edinenii APK // Nalogi i nalogooblozhenie. 2013. № 10. C. 730-741. DOI: 10.7256/1812-8688.2013.10.9729.

8. Ermakov D.N., Lipatova I.V. Nalogovoe planirovanie kak upravlenie ekonomicheskimi protsessami na mikrourovne // Nalogi i nalogooblozhenie. 2014. № 7. C. 637-649. DOI: 10.7256/1812-8688.2014.7.12558.

9. Orobinskaya I.V., Osipenko I.V. Teoretiko-pravovye osnovy optimizatsii nalogooblozheniya predpriyatii integrirovannogo klastera APK, kak sposoba snizheniya nalogovoi nagruzki // Finansovoe pravo i upravlenie. 2016. № 1. C. 47-55. DOI: 10.7256/2310-0508.2016.1.17315.

10. Tegetaeva O.R. Optimizatsiya nalogooblozheniya VS uklonenie ot uplaty nalogov // Nalogi i nalogooblozhenie. 2014. № 10. C. 889-893. DOI: 10.7256/1812-8688.2014.10.12707.

|

Рус

Рус